KEMAMPUAN AKHIR YANG DIHARAPKAN Mampu memahami menganalisis dan

dapat diartikan ”berkenaan")

")

& COSA (Corrupton Oriented System Audit) Fraud Audit terdiri")

- Slides: 22

KEMAMPUAN AKHIR YANG DIHARAPKAN Mampu memahami menganalisis dan menjelaskan penerapan disiplin ilmu akuntansi yang luas, termasuk auditing pada masalah hukum untuk penyelesaian hukum di dalam atau di luar pengadilan

Mengapa Mahasiswa mempelajari mata kuliah Auditing /Akuntansi forensic ? ? . Mengapa harus mengambil jurusan akuntansi, ekspektasi apa yang diharap Materi pokok yang dipelajari pada jurusan akuntansi Ilmu fundamental apa yang harus dikuasai oleh seorang auditor

Accountancy Auditing Accounting Supporting 1. 2. 3. 4. 5. 6. Accounting principles Intermediate accounting Cost accounting Accounting system Management accounting Advance accounting 6. Government accounting 7. Syariah accounting Genaral Audit Managemnt audit 1. Taxes 2. Management 3. Economic 4. Statistic 5. etc Goverment audit Forensik audit EDP Audit

Career experience vs income expectation Company A Fresh graduate 3 yrs 5 yrs Income B > A Position B > A Change career KAP B Income B < A Position B < A 5

Proses tingkat pemahaman ilmu Ilmu yang harus dikuasai oleh auditor Auditing Management accounting Advance accounting Cost accounting Accounting Information system Intermediate accounting Accounting principles 6

Setelah lulus S 1 S. Ak mau jadi apa ? Karyawan biasa Karyawan dengan sedikit skill Karyawan professional Accountancy Accounting Penyaji Laporan keuangan Auditing Pemeriksa Laporan keuangan 7

Mengapa Akuntansi forensic perlu dipelajari Akuntansi forensic diperlukan karena adanya fraud Corruption Misappropriati on of asset Financial Statement Fraud

Forensic Accounting ACCOUNTING FRAUD AUDIT INVESTIGASI HUKUM

Pengertian/Definisi Akuntansi Forensik, menurut Merriam Webster’s Collegiate Dictionary (edisi ke 10) dapat diartikan ”berkenaan dengan pengadilan” atau ”berkenaan dengan penerapan pengetahuan ilmiah pada masalah hukum”. Oleh karena itu akuntasi forensik dapat diartikan penggunaaan ilmu akuntansi untuk kepentingan hukum. Menurut D. Larry Crumbley, editor-in-chief dari Journal of Forensic Accounting (JFA), mengatakan secara sederhana, akuntansi forensik adalah akuntansi yang akurat (cocok) untuk tujuan hukum. Artinya, akuntansi yang dapat bertahan dalam kancah perseteruan selama proses pengadilan, atau dalam proses peninjauan judicial atau administratif”. Bologna dan Liquist (1995) mendefinisikan akuntansi forensik sebagai aplikasi kecakapan finansial dan sebuah mentalitas penyelidikan terhadap isu-isu yang tak terpecahkan, yang dijalankan di dalam konteks rules of evidence. Sedangkan Hopwood, Leiner, & Young (2008) mendefinisikan Akuntansi Forensik adalah aplikasi keterampilan investigasi dan analitik yang bertujuan untuk memecahkan masalah-masalah keuangan melalui cara-cara yang sesuai dengan standar yang ditetapkan oleh pengadilan atau hukum. Dengan demikian investigasi dan analisis yang dilakukan harus sesuai dengan standar yang ditetapkan oleh pengadilan atau hukum yang memiliki yurisdiksi yang kuat. Hopwood, Leiner, & Young (2008), menyatakan bahwa Akuntan Forensik adalah Akuntan yang menjalankan kegiatan evaluasi dan penyelidikan, dari hasil tersebut dapat digunakan di dalam pengadilan hukum. Meskipun demikian Akuntan forensik juga mempraktekkan keahlian khusus dalam bidang akuntansi, auditing, keuangan, metode-metode kuantitatif, bidang-bidang tertentu dalam hukum, penelitian, dan keterampilan investigatif dalam mengumpulkan bukti, menganalisis, dan mengevaluasi materi bukti dan menginterpretasi serta mengkomunikasikan hasil dari temuan tersebut.

Pengertian/Definisi Akuntansi Forensik Akuntansi forensik adalah terjemahan dari forensic accounting dalam bahasa inggris. Istilah tersebut dalam Merriam Webster’s Collegiate Dictionary (edisi ke-10) diartikan “relating to or dealing with the application of scientific knowledge to legal problems”. Dari makna tersebut akuntansi forensik didefinisikan sebaagi disiplin akuntansi pada masalah hukum. Akuntansi dalam definisi ini adalah akuntansi dalam arti yang seluas-luasnya, yaitu sebagai disiplin akuntansi yang meliputi auditing di dalamnya Masalah hukum dapat diselesaikan di dalam pengadilan melalui litigasi (litigation) atau di luar pengadilan (out-of-court settlement) secara nir-litigasi (non litigation). Dengan demikian, definisi akuntansi forensik diperluas menjadi penerapan disiplin akuntansi dalam arti luas, termasuk auditing, pada masalah hukum untuk penyelesaian hukum di dalam atau di luar pengadilan

Penerapan Akuntansi Forensik • Penyelesaian sengketa antar individu; • Perusahaan swasta dengan berbagai bentuk hukum; • Perusahaan yang sebagian atau seluruh sahamnya dimiliki oleh negara, baik di pusat maupun daerah; • Departemen/ kementerian, pemerintah pusat dan daerah, MPR, DPR/ DPRD, dan lembaga-lembaga negara lainnya, mahkamah (seperti Mahkamah Konstiusi dan Mahkamah Yudisial), komisi-komisi (seperti KPU dan KPPU), yayasan, koperasi, Badan Hukum Milik Negara, BLU, dan seterusnya. • Artinya, akuntansi forensik dapat diterapkan di sektor publik maupun sektor privat. Dengan demikian, maka dapat disimpulkan bahwa definisi akuntansi forensik adalah penerapan disiplin akuntansi dalam arti luas, termasuk auditing, pada masalah hukum untuk penyelesaian hukum di dalam atau di luar pengadilan di sektor publik maupun privat.

Penerapan Akuntansi Forensik Kasus sector public dan privat dalam satu urusan BPK (Auditor investigative) Audit Investigatif Bank Century TBk Pansus hak angket skandal Bank Century Hasil pemeriksaan Laporan Hasil Pemeriksaan Investigasi DPR Disampaikan ke user

Akuntan forensic dikaitkan dengan pengadilan Di pengadilan, khususnya di pengadilan tindak pidana koruspi, akuntan forensik berperan sebagai ahli. Di sektor publik, para penuntut umum (dari kejaksaan dan Komisi Pemberantasan Korupsi) menggunakan ahli dari BPK dan BPKP, dan Inspektorat Jendral dari Departemen yang bersangkutan. Di lain pihak, terdakwa dan tim pembelanya menggunakan ahli dari kantor-kantor akuntan publik. Pengertian ahli menurut KUHAP terkait dengan seseorang, perorangan, atau individu. Sedangkan pengertian ahli menurut Undang-undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan RI, pihak yang memberikan keterangan ahli adalah BPK, bukan pribadi (anggota, karyawan, auditor, dan seterusnya)

Akuntan forensic dikaitkan dengan pengadilan Pengadilan Saksi ahli/ Expert witness Sektor Publik Sektor Privat BPKP Irjen Dept ybs Ahli dari KAP Bertindak sebagai pembela

No 1. Keterangan Kompetensi Ahli Selaku Pribadi Ahli memberi keterangan yang diminta instansi berwenang, sesuai dengan kompetensi Ahli yang melekat pada pribadinya. 2. Substansi keterangan Ahli 3. Pengolahan informasi Ahli memberi keterangan substansi yang menjadi kepakarannya, penguasaan pengetahuannya secara pribadi, dan pengembangan pengetahuannya. Pendapat yang diberikannya merupakan pendapat pribadi. Informasi yang dipaparkan Ahli di hadapan penyidik maupun sidang pengadilan diolahnya secara pribadi dengan pengetahuan dan pengalaman yang dimilikinya secara pribadi. 4. Kepemilikan atas Keterangan yang diberikan Ahli merupakan milik keterangan Ahli pribadinya. 5. Kebebasan memberikan pendapat 6. Batas Ahli mempunyai kebebasan pribadi dalam memberikan pendapat yang berkaitan dengan keahliannya. Pendapat yang diterangkannya adalah hasil pemikirannya. Ahli Selaku Lembaga Ahli memberi keterangan tentang kerugian negara yang merupakan kompetensi BPK; bukan kompetensi pribadi, sehingga tidak melekat pada pribadi pemegang jabatan anggota BPK atau Pemeriksa BPK. Ahli memberi keterangan tentang kerugian negara/ daerah karena pelaksanaan tugas konstitusional BPK. Pendapat yang diberikannya merupakan pendapat BPK. Informasi tentang kerugian negara yang dipaparkan di hadapan penyidik maupun sidang pengadilan diolah secara kelembagaan. Informasi ini tidak dimiliki sebelumnya, sehingga diperoleh melalui pemeriksaan investigatif. Keterangan yang diberikan merupakan milik BPK sebagai lembaga negara. Ahli merupakan personifikasi BPK. Ia tidak memiliki kebebasan pribadi dalam memberikan keterangan. Ia senantiasa harus berkoordinasi dengan pimpinan karena yang diterangkannya adalah hasil pemeriksaan BPK. Ahli memberikan keterangan sesuai dengan Ahli memberikan keterangan sesuai kepakaran yang dimilikinya. Ia hanya dibatasi oleh dengan Hasil Pemeriksaan BPK. kedalaman pengetahuan dan pengalamannya.

Beda proses akuntansi dan proses audit Accounting process evidence Journal entry Manual Gen Ledger Sub G/L Financial statement Computer Audit process F/S analysis

Diagram Akuntansi Forensik dengan Fraud Audit

Segitiga Akuntansi Forensik

1. Kerugian adalah titik pertama dalam Segitiga Akuntansi Forensik. Di sektor publik maupun privat, akuntansi forensik berurusan dengan kerugian. Di sektor publik ada kerugian negara dan kerugian keuangan negara. Di sektor privat ada kerugian yang timbul karena cidera janji dalam suatu perikatan. Landasan hukum kerugian adalah Pasal 1365 Kitab Undang-Undang Hukum Perdata yang berbunyi: “Tiap perbuatan yang melanggar hukum dan membawa kerugian kepada orang lain mewajibkan orang yang menimbulkan kerugian itu karena kesalahannya untuk menggantikan kerugian tersebut. ” 2. Titik kedua dalam Segitiga Akuntansi Forensik adalah perbuatan melawan hukum. Tanpa perbuatan melawan hukum, tidak ada yang dapat dituntut untuk mengganti kerugian. 3. Titik ketiga dalam Segitiga Akuntansi Forensik adalah adanya keterkaitan antara kerugian dan perbuatan melawan hukum atau ada hubungan kausalitas antara kerugian dan perbuatan melawan hukum. Titik perbuatan melawan hukum dan hubungan kausalitas adalah ranah dari para ahli dan praktisi hukum. Adapun perhitungan besarnya kerugian adalah ranah dari para akuntan forensik. Dalam mengumpulkan bukti dan barang bukti untuk menetapkan adanya hubungan kausalitas, akuntan forensik dapat membantu ahli dan praktisi hukum.

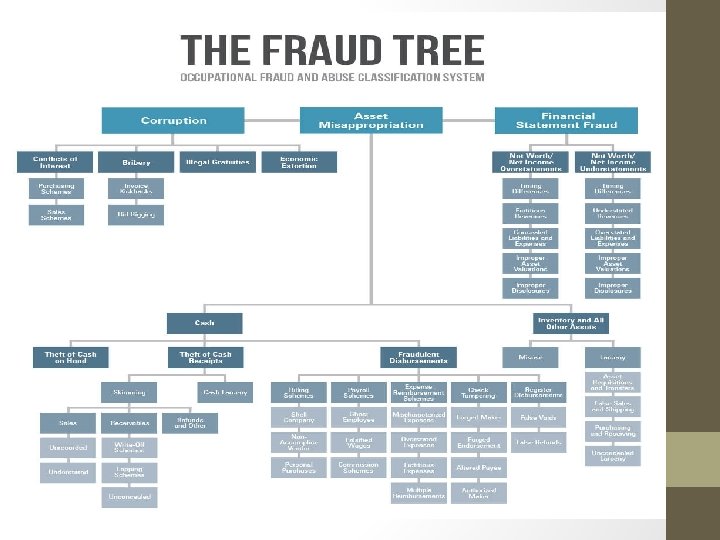

FOSA (Fraud Oriented System Audit) & COSA (Corrupton Oriented System Audit) Fraud Audit terdiri dari Audit Proaktif dan Audit Investigatif. Audit Proaktif tersebut dinamakan sebagai fraud-oriented systems audit (FOSA). System digunakan karena orientasi dan tujuan dari audit ini adalah untuk mengidentifikasikan potensi-potensi atau risiko terjadinya fraud. Adapun jika orientasi dan tujuan dari Audit Proaktif adalah untuk mengidentifikasikan potensi-potensi atau risiko terjadinya korupsi (seperti yang dilakukan KPK), dapat digunakan istilah corruption-oriented systems audit (COSA). FOSA dapat dilaksanakan mandiri oleh suatu organisasi. Misalnya, dalam perusahaan swasta, FOSA dilaksanakan oleh auditor internal dan bagian hukum atau unit di bawah direktur kepatuhan, atau unit lainnya yang ditunjuk komite audit. Kalau organisasi tersebut tidak mempunyai keahlian yang diperlukan, organisasi dapat meminta jasa kantor akuntan publik yang memberikan jasa khusus untuk itu