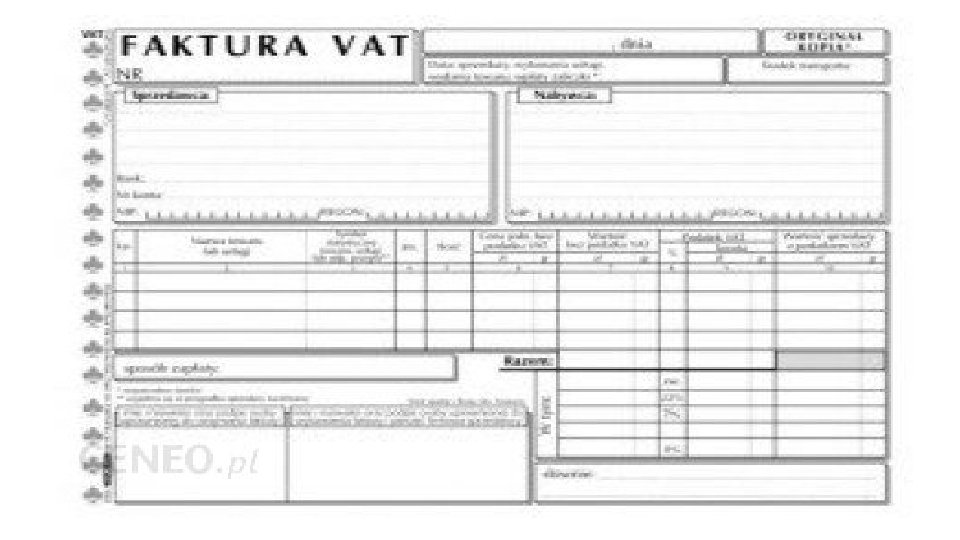

FAKTURA VAT Faktura VAT jest to dokument wystawiany

, określa")

(ang. value-added tax, VAT) –")

- Slides: 17

FAKTURA VAT Faktura VAT jest to dokument wystawiany co do zasady przez czynnych podatników VAT w celu udokumentowania dokonania transakcji. Wystawienie faktury jest obowiązkowe w przypadku gdy drugą stroną transakcji jest również firma. Jeśli kupującym jest osoba fizyczna nieprowadząca działalności gospodarczej, fakturę należy wystawić jedynie na wyraźnie żądanie nabywcy. Faktura powinna być wystawiona w dwóch egzemplarzach - po jednym dla każdej ze stron transakcji (sprzedającego i nabywcy).

FAKTURA VAT Kto ma obowiązek wystawiania faktur VAT? Zgodnie z powyższym, obowiązek wystawiania faktur mają: o zarejestrowani podatnicy VAT czynni przy sprzedaży na rzecz innych przedsiębiorców, o zarejestrowani podatnicy VAT czynni przy sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej, o jeśli nabywca taki zażąda faktury, o osoby fizyczne prowadzące działalność gospodarczą przy dokonywaniu wewnątrzwspólnotowej dostawy nowych środków transportu. Faktury (bez VAT) wystawiać mogą podatnicy VAT zwolnieni. obacz więcej:

Jakie elementy powinna zawierać faktura VAT? Zarówno zasady wystawiania, przechowywania jak i przesyłania faktur są dokładnie określone prawem. Ściśle związane z tym dokumentem prawo do odliczenia VAT skutkuje szeregiem wymagań, jakie musi spełniać faktura, by została uznana za prawidłową. Zgodnie z ustawą o VAT faktura powinna zawierać elementy takie jak: o numer faktury, o datę wystawienia, o datę dokonania lub zakończenia dostawy towarów lub wykonania usługi, o ile data ta jest różna od daty wystawienia faktury, o imiona i nazwiska lub nazwy sprzedawcy i nabywcy, ich adresy oraz numery NIP, o nazwę sprzedawanego towaru lub wykonywanej usługi, o ilość sprzedanych towarów lub zakres wykonanych usług, o cenę jednostkową netto towaru lub usługi, o kwoty rabatów, o łączną wartość netto towarów lub wykonanych usług, o stawki podatku, o sumę wartości sprzedaży netto z podziałem na sprzedaż objętą poszczególnymi stawkami podatku i sprzedaż zwolnioną od podatku, o kwotę podatku od sumy wartości sprzedaży netto towarów (usług), z podziałem na kwoty dotyczące poszczególnych stawek podatku, o kwotę należności ogółem. Dodatkowo na dokumencie sprzedaży można uwzględnić: termin i sposób płatności, kwoty rabatów o ile takich udzielono, uwagi do dokumentu.

FAKTURA VAT KORYGUJĄCA Faktura korygująca to specyficzny dokument księgowy. Wystawiana jest przez sprzedawcę w ściśle określonych sytuacjach, jak np. zmniejszenie lub zwiększenie podstawy opodatkowania czy też zwrot towarów lub udzielenie rabatu. W zależności od przyczyny wystawienia korekty, różne są sposoby postępowania z nią.

Faktura korygująca - jakie dane powinna zawierać? Art. 106 j ust. 1 ustawy o VAT określa sytuacje, w których podatnik jest zobligowany do wystawienia faktury korygującej. Wśród nich należy wyróżnić trzy grupy: - zmniejszające podstawę opodatkowania, - zwiększające podstawę opodatkowania - stwierdzające inne pomyłki. Wystawienie korekty jest zatem niezbędne, gdy po wystawieniu faktury: - udzielono obniżki ceny w formie rabatu z tytułu wcześniejszej zapłaty, - udzielono opustów i obniżek cen (po dokonaniu sprzedaży), - dokonano zwrotu podatnikowi towarów i opakowań, - dokonano zwrotu nabywcy całości lub części zapłaty, - podwyższono cenę lub stwierdzono pomyłkę w cenie, stawce, kwocie podatku lub w jakiejkolwiek innej pozycji faktury.

Dane jakie powinna zawierać faktura korygująca określa z kolei ust. 2 art. 106 j ustawy. Są to: wyrazy "FAKTURA KORYGUJĄCA" albo wyraz "KOREKTA"; o numer kolejny oraz data jej wystawienia; o dane zawarte w fakturze, której dotyczy faktura korygująca: nazwa (rodzaj) towaru lub usługi objętych korektą; przyczyna korekty; jeżeli korekta wpływa na zmianę podstawy opodatkowania lub kwoty podatku należnego - odpowiednio kwota korekty podstawy opodatkowania lub kwota korekty podatku należnego z podziałem na kwoty dotyczące poszczególnych stawek podatku i sprzedaży zwolnionej; w przypadkach, w których zmiana nie ma wpływu na podstawę opodatkowania - prawidłowa treść korygowanych pozycji.

NOTA KORYGUJĄCA Nota korygująca to dokument, którego się nie księguje - jego rolą jest formalna korekta wcześniej wystawionej faktury. Nota korygująca jest jedną z metod naprawiania nieprawidłowości powstałych wskutek błędnego wystawienia faktur kosztowych lub korygujących, gdyż wystawia ją odbiorca pierwotnego dokumentu. Co zawiera nota korygująca? Części składowe noty korygującej wymienia art. 106 k ust. 3 Ustawy o podatku od towarów i usług. Oto one: • oznaczenie NOTA KORYGUJĄCA, • numer kolejny oraz data jej wystawienia, • imiona i nazwiska bądź nazwy wystawcy noty i wystawcy faktury lub faktury korygującej oraz ich adresy i NIP, • dane zawarte w poprawianej fakturze (data wystawienia, numer faktury, strony transakcji, nazwy oraz ilości towarów lub usług, których dotyczy wystawiana faktura), • wskazanie treści korygowanej informacji oraz podanie prawidłowej treści.

Nota korygująca - kto ją wystawia? Jeśli na fakturze umieszczono błędne dane, można ją poprawić za pomocą noty korygującej. Może to zrobić jedynie nabywca towaru bądź usługi. Nota korygująca przekazywana jest sprzedawcy, który wystawił pierwotną fakturę - czyli tę, którą poprawia dana nota. Jeżeli informacje na temat nabywcy towaru lub usługi są nieklarowne (np. niekompletne lub wypełnione z błędami) i przez to nabywca nie może egzekwować prawa do odliczenia naliczonego podatku, wówczas najlepszym wyjściem jest nota korygująca. Nota korygująca nie powinna być wystawiana, jeśli uchybienia dotyczą: jednostki miary i ilości dostarczonych towarów lub wykonanych usług, upustu lub obniżki po wystawieniu faktury, zwrotu towaru lub zapłaty (nawet częściowo), błędów rachunkowych np. pomyłka w naliczeniu stawki VAT, podana zła wartość towaru bądź usługi. W wymienionych sytuacjach prawidłowe jest wystawienie faktury korygującej.

FAKTURA PRO-FORMA Faktura pro forma to dokument, który nie jest dowodem księgowym, jest wystawiany kontrahentowi w celu informacji o szczegółach transakcji oraz ewentualnych płatności, ofertę zawarcia transakcji, wezwanie do zapłaty, propozycję lub zapowiedź wystawienia faktury. Słowo pro forma pochodzi z języka łacińskiego a jego znaczenie to: dla pozoru, przyzwoitości, tymczasowo, prowizorycznie. Faktura pro forma stanowi zapowiedź dokumentu właściwego, najczęściej faktury VAT. Zastosowanie w tytule „Faktura pro forma” to wszystkie elementy, które zawiera zwykła faktura VAT. Faktura pro forma pełni wyłącznie funkcję informacyjną, jest zapowiedzią lub wizualizacją przyszłej faktury, sygnałem że odbiorca wkrótce może otrzymać fakturę VAT. Dowodem księgowym jest faktura VAT i na podstawie faktur pro forma nie należy dokonywać zapisów w ewidencji księgowej. Faktury te można przechowywać jako kopie dla celów informacyjnych. Mimo to faktury pro forma są coraz chętniej wykorzystywane przez przedsiębiorców. Faktura pro forma zawiera wszystkie elementy, które ma zwykła faktura VAT, z wyjątkiem tytułu. Informacje zawarte na fakturze pro forma są takie same jak we właściwej fakturze wystawianej przez przedsiębiorcę, należy tylko pamiętać o właściwym tytule: „FAKTURA PRO FORMA” lub „PROFORMA” i pozostałych elementach faktury vat.

RACHUNEK Rachunek potwierdzający dokonanie sprzedaży lub wykonanie usługi wystawiają podatnicy prowadzący działalność gospodarczą na żądanie kupującego, lub usługobiorcy pod warunkiem, że inne przepisy nie nakładają obowiązku wystawienia faktury. Jeżeli od sprzedawcy zażądano rachunku przed wykonaniem usługi lub wydaniem towaru, należy sporządzić go w ciągu 7 dni od dnia wykonania usługi/wydania towaru. Natomiast gdy żądanie wystawienia rachunku zgłoszone zostało po wykonaniu usługi/wydaniu towaru, należy go wystawić w terminie 7 dni od dnia zgłoszenia żądania.

RACHUNEK Zakres danych, które powinien zawierać rachunek (wystawiony w myśl przepisów Ordynacji podatkowej), określa par. 14 Rozporządzenia Ministra Finansów w sprawie naliczania odsetek za zwłokę oraz opłaty prolongacyjnej, a także zakresu informacji, które muszą być zawarte w rachunkach. Zgodnie z jego treścią obowiązkowymi elementami rachunku są: o imiona i nazwiska (nazwy albo firmy) oraz adresy sprzedawcy i kupującego bądź wykonawcy i odbiorcy usługi; o data wystawienia i numer kolejny rachunku; o określenie rodzaju i ilości towarów lub wykonanych usług oraz ich ceny jednostkowe; o ogólna suma należności wyrażona liczbowo i słownie. Ponadto w przypadku gdy oryginał rachunku uległ zniszczeniu albo zaginął, ponownie wystawiony rachunek musi zawierać również wyraz "DUPLIKAT" oraz datę jego ponownego wystawienia.

RACHUNEK

STAWKI PODATKU VAT Podatek od towarów i usług (PTU) (ang. value-added tax, VAT) – podatek od wartości dodanej, podatek pośredni, pobierany na każdym kolejnym etapie obrotu towarami lub usługami (tak jak podatek obrotowy), którego konstrukcja zakłada brak kaskadowego nakładania się podatku poprzez zastosowanie mechanizmu odliczenia podatku pobranego w poprzednich etapach obrotu. Podstawową stawką VAT w Polsce jest stawka 23%. Dla niektórych towarów i usług przewidziano stawki VAT obniżone: 8% oraz 5% (stawka 5% obejmuje produkty żywnościowe, książki na wszystkich nośnikach fizycznych oraz czasopisma). Istnieje również stawka 0%, która obowiązuje przy: wewnątrzwspólnotowej dostawie towarów, eksporcie towarów. Występuje również stawka zwolniona z VAT (zw. )

STAWKI PODATKU VAT USTAWA z dnia 11 marca 2004 r. o podatku od towarów i usług: http: //isap. sejm. gov. pl/isap. nsf/download. xsp/WDU 20040540535/U/D 20040535 Lj. pdf Od strony 311 znajdują się załączniki do ustawy z określonymi stawkami Vat dla różnych rodzajów działalności. Znajdź jakie stawki podatku VAT obowiązują dla działalności

OBLICZANIE PODATKU VAT naliczony – to podatek VAT związany z zakupem usługi czy produktu (został naliczony przez tego, od kogo kupujemy usługi czy produkty). VAT należny – to podatek VAT, który dotyczy naszej sprzedaży usług czy produktów (podatek ten „należy się” urzędowi skarbowemu od nas). Podatek VAT do zapłacenia do Urzędu Skarbowego = VAT należny – VAT naliczony Czy może zastosować stawkę VAT 8% w stosunku do wykonywanych usług fotograficznych. Gdy fotograf będzie wykonywał sesje samodzielnie i przedmiotem umowy będzie przekazanie praw autorskich do tych projektów oraz wykonanych zdjęć, to wynagrodzenie za tą czynność otrzymywane po wystawieniu faktury, będzie podlegało opodatkowaniu stawką VAT 8%.

OBLICZANIE PODATKU VAT Zakład fotograficzny zakupił album do zdjęć w cenie brutto 123, 00 zł (z podatkiem VAT 23%). Zakład fotograficzny wykonał sesję zdjęciową dla klienta i sprzedał zdjęcia w albumie za cenę brutto 369, 00 zł. (z podatkiem VAT 23%). Podatek Vat naliczony = 23, 00 zł. (100, 0 zł + 23, 00 zł. – VAT 23%) Podatek vat należny = 69, 00 zł. (300, 00 zł + 69, 00 zł. - VAT 23%) Podatek odprowadzony do US = 69, 00 zł. – 23, 00 zł = 46, 00 zł.