Uproszczona ewidencja przychodw i kosztw UEPIK to Uproszczona

to ściśle określone rozporządzeniem")

, • w roku poprzedzającym rok")

działalności nieodpłatnej pożytku publicznego z tytułu składek")

tytułu sprzedaży, najmu lub dzierżawy składników majątkowych, d) tytułu odsetek od środków pieniężnych")

Uproszczona ewidencja obejmuje zbiory zapisów, które tworzą: 1)")

- Slides: 24

Uproszczona ewidencja przychodów i kosztów

UEPIK to • Uproszczona ewidencja przychodów i kosztów (UEPi. K) to ściśle określone rozporządzeniem zestawienie przychodów i kosztów w układzie pozwalającym na zebranie wszystkich danych potrzebnych do wypełnienia deklaracji CIT-8 (czyli do rozliczenia się organizacji pozarządowej z urzędem skarbowym - z podatku od osób prawnych - co jest obowiązkiem każdej NGO).

Plusy: • prostota – nie potrzeba specjalistycznej wiedzy, • tańsza lub nawet bezkosztowa, • brak obowiązku sporządzania rocznego sprawozdania finansowego,

Dla kogo? Uproszczoną ewidencję przychodów i kosztów mogą prowadzić: • organizacje pozarządowe, z wyłączeniem spółek kapitałowych (spółek z ograniczoną odpowiedzialnością i spółek akcyjnych), • stowarzyszenia jednostek samorządu terytorialnego, • KGW,

Warunki

Uproszczoną ewidencję przychodów i kosztów mogą prowadzić organizacje, które: • działają w sferze zadań publicznych określonych w art. 4 ust. 1 ustawy o działalności pożytku publicznego i o wolontariacie, • nie prowadzą działalności gospodarczej w rozumieniu przepisów ustawy z dnia 6 marca 2018 r. - Prawo przedsiębiorców

• nie posiadają statusu organizacji pożytku publicznego (OPP), • w roku poprzedzającym rok wyboru prowadzenia uproszczonej ewidencji przychodów i kosztów osiągnęły przychody wyłącznie z tytułów, o których mowa w pkt 4, w wysokości nieprzekraczającej 100 000 zł.

• osiągają przychody wyłącznie z: a) działalności nieodpłatnej pożytku publicznego z tytułu składek członkowskich, darowizn, zapisów, spadków, dotacji, subwencji, przychodów pochodzących z ofiarności publicznej, b) działalności odpłatnej pożytku publicznego z tytułu sprzedaży towarów i usług,

c) tytułu sprzedaży, najmu lub dzierżawy składników majątkowych, d) tytułu odsetek od środków pieniężnych na rachunkach bankowych lub rachunkach w spółdzielczych kasach oszczędnościowo-kredytowych, prowadzonych w związku z wykonywaną działalnością, w tym także odsetek od lokat terminowych oraz innych form oszczędzania, przechowywania lub inwestowania, tworzonych na tych rachunkach,

Jak to zrobić? • Decyzję w sprawie prowadzenia uproszczonej ewidencji przychodów i kosztów podejmuje organ zatwierdzający w rozumieniu przepisów ustawy o rachunkowości. • W stowarzyszeniach jest to najczęściej Walne Zebranie Członków. • W fundacji jest to Fundator lub Rada Fundacji.

Ważne terminy O wyborze prowadzenia uproszczonej ewidencji przychodów i kosztów należy zawiadomić Urząd Skarbowy: • do końca pierwszego miesiąca roku podatkowego, w którym organizacja rozpoczyna prowadzenie ewidencji, • 30 dni od dnia rozpoczęcia działalności przez organizację.

Ważne terminy O wyborze prowadzenia uproszczonej ewidencji przychodów i kosztów należy zawiadomić Urząd Skarbowy do 31 stycznia 2021 roku

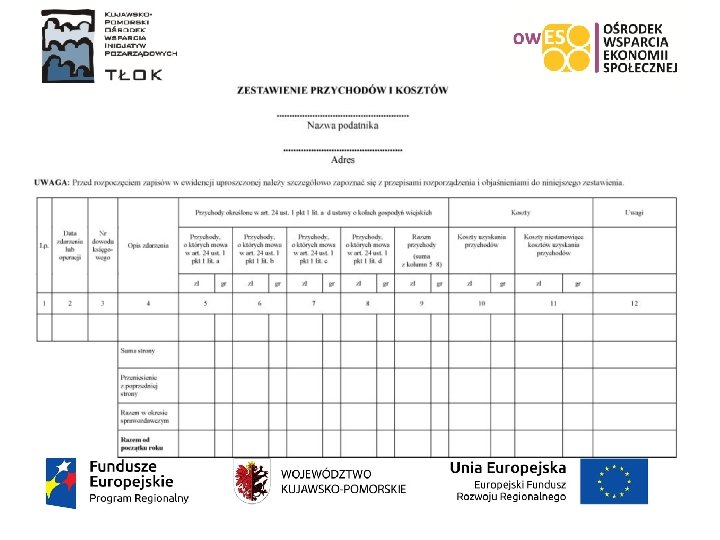

Zasady prowadzenia UEPIK • Przychody wpisywane są w niej w podziale na przychody działalności nieodpłatnej, odpłatnej i pozostałej. • Koszty muszą być wpisywane ze wskazaniem, które są, a które nie są kosztami uzyskania przychodów.

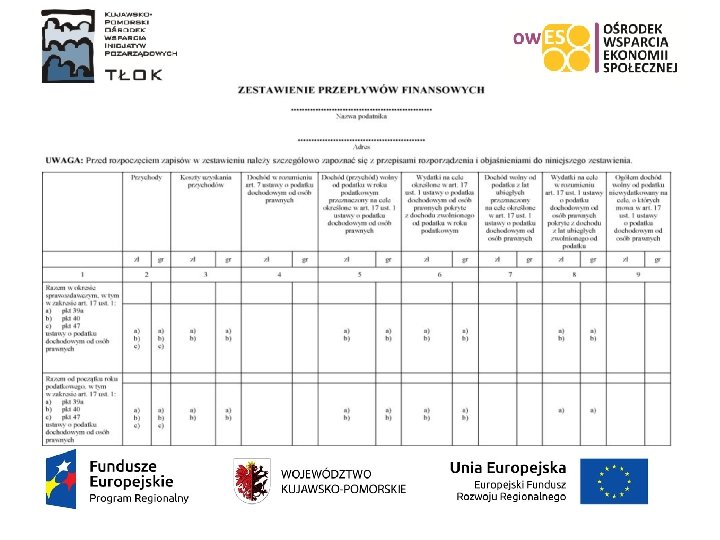

Zasady prowadzenia UEPIK • Po zakończeniu każdego miesiąca trzeba wypełniać zestawienie przepływów finansowych, w którym suma przychodów, koszów i dochodów miesiąca musi zostać wpisana w podziale na zwolnienia podatkowe, które są stosowanie w organizacji. • Wykazywane muszą tu być także wydatki finansowane z dochodów zwolnionych z podatku w poprzednich latach.

Zasady prowadzenia UEPIK • Organizacja musi prowadzić ponadto ewidencje indywidualne zatrudnionych osób i środków trwałych. • W UEPi. K nie ma ewidencji operacji pieniężnych np. : kasy, wyciągów bankowych, itp. Do decyzji organizacji pozostaje, w jaki sposób zbiera informacje o posiadanych pieniądzach, należnościach i zobowiązaniach czy innych składnikach jej majątku, niebędących środkami trwałymi.

UEPIK a dotacje • Nie ma możliwości księgowego wyodrębnienia dotacji. • Można to zrobić za pomocą tabeli pomocniczej.

Oferta TŁOKa

OWIO • W ramach OWIO stowarzyszenie Tłok oferuje dla organizacji szkolenia i doradztwo. • Mamy też w ofercie bezpłatne prowadzenie uproszczonej ewidencji przychodów i kosztów. • Więcej informacji: kom. : 500 127 355, e-mail: rozwoj@tlok. pl

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 7 stycznia 2019 r. w sprawie prowadzenia uproszczonej ewidencji przychodów i kosztów przez koła gospodyń wiejskich

Na podstawie art. 24 ust. 6 ustawy z dnia 9 listopada 2018 r. o kołach gospodyń wiejskich (Dz. U. poz. 2212) • Rozporządzenie określa sposób prowadzenia przez koła gospodyń wiejskich uproszczonej ewidencji przychodów i kosztów oraz warunki, jakim powinna odpowiadać ta ewidencja w celu prawidłowego określenia zobowiązań w podatku dochodowym od osób prawnych.

Uproszczona ewidencja (za § 2. Rozporządzenia) Uproszczona ewidencja obejmuje zbiory zapisów, które tworzą: 1) zestawienie przychodów i kosztów; 2) zestawienie przepływów finansowych; 3) wykaz środków trwałych oraz wartości niematerialnych i prawnych związanych z prowadzoną działalnością.

Dziękuję za uwagę! Projekt OWES TŁOK jest realizowany przez Stowarzyszenie Kujawsko-Pomorski Ośrodek Wsparcia Inicjatyw Pozarządowych „TŁOK” z Torunia Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego w ramach Regionalnego Programu Operacyjnego Województwa Kujawsko-Pomorskiego na lata 2014 -2020