KAS dan PENGENDALIAN INTERN KAS Kas dan Setara

, yaitu cek yang sudah dibuat")

- Slides: 12

KAS dan PENGENDALIAN INTERN KAS

Kas dan Setara Kas • Segala sesuatu baik berupa uang atau bukan, yang dapat tersedia dengan segera dan diterima sebagai alat pelunasan kewajiban pada nilai nominal. • Kas Bersifat sangat likuid dan rentan terhadap tindak penggelapan

Kas dan Setara Kas • Wujud dari kas dapat berupa uang kertas/logam, simpanan bank yang sewaktu dapat ditarik, dana kas kecil, cek, bilyet giro, dsb. • Item yang tidak dapat dikatakan kas adalah cek mundur, cek yang tidak cukup dananya/not sufficient fund (NSF) check, saldo dana yang kegunaannya dibatasi, saldo rekening koran yang diblokir.

Pengendalian dan Pengawasan Transaksi Kas • • • Penerimaan Kas Pengeluaran Kas Anggaran Kas / perencanaan Arus kas Rekonsiliasi Bank Kas kecil

Tujuan Pengendalian Intern • Pencegahan - pencegahan untuk mengurangi terjadinya kesalahan dan penyalahgunaan. • Mendeteksi adanya kecurangan dan kesalahan • Evaluasi sistem apakah sudah efektif dan efisien

Penerimaan dan pengeluaran kas • Membuat sistem yang tidak memungkinkan penerimaan uang tidak tercatat • Terdapat pemisahan fungsi/tugas yang menyimpan, menerima, dan mencatat penerimaan uang • Menyimpan uang kas seminimal mungkin/Setiap penerimaan sebaiknya masuk ke bank

Penerimaan dan pengeluaran kas • Setiap pengeluaran besar dilakukan dengan cek • Pengeluaran kecil melalui dana kas kecil • Setiap pengeluaran kas mendapat persetujuan dari pihak / bagian yang berwenang • Terdapat Pemisahan tugas antara yang menyetujui pengeluaran kas, menyimpan dan mengeluaran kas.

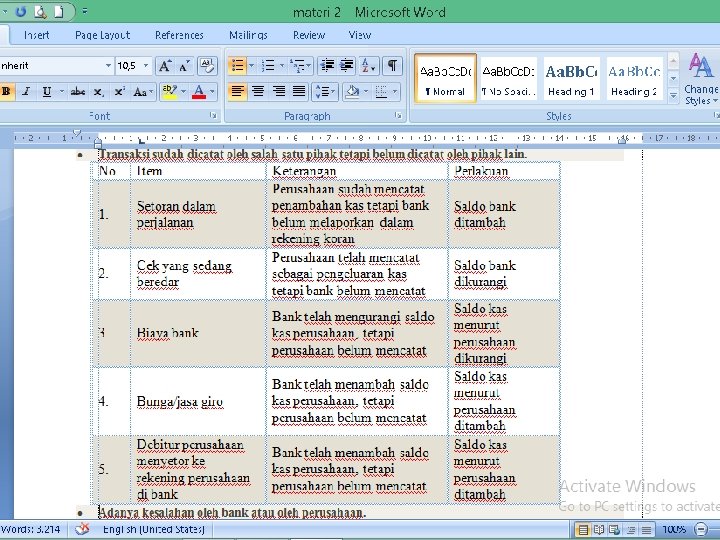

Rekonsiliasi Bank • Penyesuaian pencatatan Kas antara Bank dan catatan perusahaan • Perbedaan Timbul karena : 1. setoran dalam perjalanan (deposit in transit), yaitu setoran yang dilakukan oleh perusahaan (biasanya pada akhir suatu periode yang dicakup oleh rekening koran) dan uang setoran tersebut telah diterima oleh bank tetapi belum masuk dalam rekening koran bank karena rekening koran bank dibuat mendahului setoran tersebut.

Rekonsiliasi Bank 2. Cek yang masih beredar (outstanding check), yaitu cek yang sudah dibuat dan diserahkan oleh perusahaan kepada penerima tetapi sampai akhir periode cek tersebut belum diuangkan di bank. Akibatnya perusahaan telah mencatat pengeluaran tetapi bank belum. 3. Biaya bank, yang dibebankan kepada nasabah dengan cara langsung mengurangi saldo simpanan nasabah. Nasabah biasanya baru mengetahui hal itu pada saat menerima rekening koran

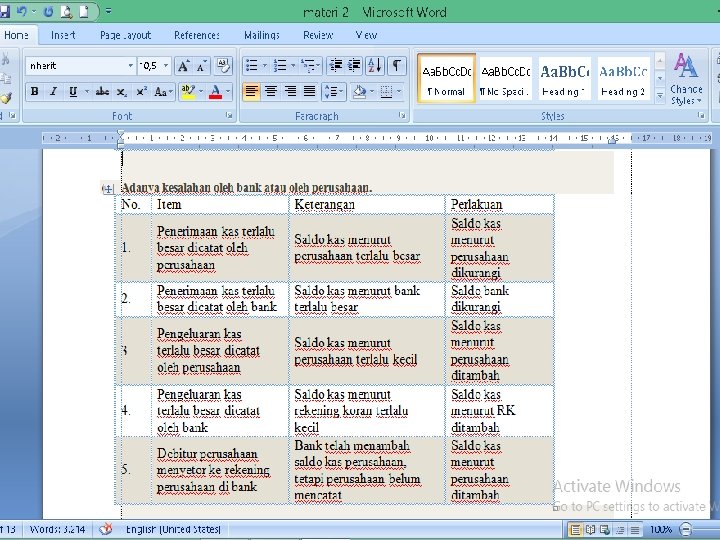

Rekonsiliasi Bank 4. Penerimaan tagihan oleh bank, jika bank telah menerima uang dari pelanggan perusahaan , kadangkala bank memberi tahu hal tersebut bersamaan dengan rekening koran. 5. Kesalahan, baik yang dilakukan oleh perusahaan maupun oleh bank, misalnya cek untuk membayar gaji sebesar Rp 192. 000, 00 oleh petugas akuntansi perusahaan dicatat sebesar Rp 129. 000, 00.