Economia monetaria Procedure operative Procedure operative Negli anni

- Slides: 16

Economia monetaria Procedure operative

Procedure operative • Negli anni ottanta quasi tutte le BC occidentali sono passate ad un meccanismo di trasmissione basato sui tassi • Il punto di partenza della politica monetaria consiste nel gestire la liquidità esistente nel sistema bancario in modo da influenzare i tassi interbancari ossia i tassi ai quali tale liquidità viene scambiata • L’impulso si trasmette dai tassi interbancari al segmento a breve dei titoli di Stato. Da qui l’impulso si riversa sui tassi a più lunga scadenza attraverso le scelte di portafoglio e sui tassi sui prestiti bancari attraverso le scelte delle banche. • Quindi il punto di partenza è la relazione tra liquidità e tassi interbancari

I tassi interbancari • Il mercato interbancario: una banca in eccedenza di fondi può concedere un prestito ad una banca con carenza di fondi • Il contratto overnight è un contratto di prestito tra banche della durata di un giorno • Il tasso interbancario (overnight) è il tasso a cui è possibile acquisire o cedere liquidità nel mercato interbancario • Per influenzare i tassi interbancari la banca centrale interviene sul mercato della liquidità sia attraverso operazioni che incidono sul volume della liquidità offerta (operazioni di mercato aperto o rifinanziamento principale) che attraverso la scelta dei tassi ufficiali da applicare ad alcuni tipi di operazioni (rifinanziamento e deposito marginale) che incidono direttamente sulla domanda di liquidità.

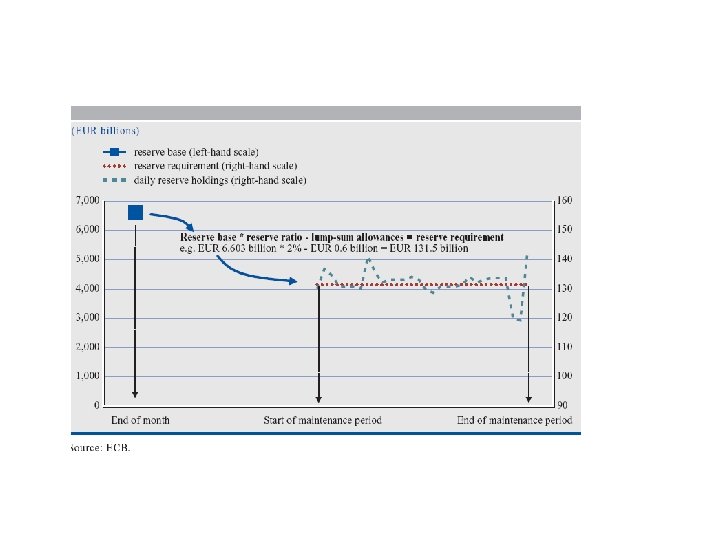

La domanda di riserve da parte delle banche • La domanda di riserve deriva da due fonti: • Soddisfare il vincolo di riserva obbligatoria (componente costante che deriva dall’applicazione di un coeff. fisso al volume dei depositi). EX: la BCE stabilisce un’aliquota del 2%. • Domanda di riserve in eccesso a scopo precauzionale (dipende negativamente dal costo opportunità di detenere riserve) • Se siamo interessati alla domanda giornaliera di riserve bisogna tener conto anche dell’istituto della mobilizzazione (BCE stabilisce un coeff di mobilizzazione pari al 100%)

Domanda di riserve • L’adempimento del vincolo di riserva su base mensile e la possibilità di mobilizzazione permette di variare il volume delle riserve detenute giornalmente (al di sopra e al di sotto del vincolo) (l’obbligo di riserva viene soddisfatto su base mensile detenendo un saldo positivo presso le rispettive BCN) • La necessità di detenere riserve in eccesso a scopo precauzionale è venuta meno.

Domanda di riserve • Mobilizzazione : permette di scegliere se detenere riserve oggi piuttosto che in un altro giorno del periodo di mantenimento ovvero tra sostenere un costo rappresentato dall’overnight di oggi piuttosto che dall’overnight atteso nei prossimi giorni. • L’inclinazione della curva dipende dalla propensione all’arbitraggio indicata dal parametro alpha.

Il mercato delle riserve Bancarie • Domanda. • • Dove : È la domanda giornaliera di riserve it è il tasso overnight corrente e ie è il tasso overnight atteso Lt è l’ammontare di riserve che garantisce il rispetto del vincolo nel periodo (volume medio mensile): è è l’ammontare di riserve che detenute da oggi fino a fine periodo permette il rispetto del vincolo

Offerta di riserve • La singola banca può procurarsi liquidità attraverso il mercato interbancario ma a livello di sistema l’offerta è determinata dalle operazioni della Banca Centrale • Operazioni di rifinanziamento principale (P/T d’acquisto) • Operazioni di rifinanziamento a più lungo termine (P/T d’acquisto) • Finanziamento marginale effettuato al tasso di sconto (imax). (Inoltre la banca centrale assorbe liquidità tramite lo strumento del deposito marginale al tasso imin) • I tassi interbancari variano all’interno del “corridoio” Imax-imin la cui ampiezza è 2% dal 1999 per eurolandia. • Il volume di base monetaria può variare anche a causa di voci non direttamente controllate dall A. M. (oro+ estero+ debito amministrazioni pubbliche)

Offerta di riserve • La componente dell’offerta relativa alle operazioni di rifinanziamento è considerata fissa (in ambito giornaliero se non ci sono aste in corso) • Rifinanziamento marginale: potenzialmente l’offerta di liquidità al tasso i max è infinita. • Deposito marginale: potenzialmente la capacità di assorbimento è infinita per tassi overnight al di sotto di imin. • Graficamente la funzione di offerta sarà verticale con uno stock costante pari a RP + RLT e avrà tratti orizzontali in corrispondenza di i min e i max

Equilibrio • Grafico • A parità di offerta il tasso overnight sarà più elevato se il tasso atteso è maggiore • Il livello delle riserve medio da detenere è maggiore (dipende dal coeff di riserva obbligatoria) • A parità di domanda una riduzione nell’offerta spinge il tasso verso l’alto

Gli interventi di Politica Monetaria • I tassi ufficiali nello schema BCE sono tre: • Tasso sul rifinanziamento principale (esempio d’asta) • Tassi sulle operazioni su iniziativa delle controparti. • Una variazione del tasso sul rifinanziamento principale provoca una variazione sul livello atteso dell’overnight e quindi una variazione dell’overnight corrente

Conclusione • La gestione della politica monetaria richiede: • Stima della domanda di riserve: è influenzata dalla regolamentazione ma anche da variabili macro che influenzano la domanda di depositi bancari • Stima dei fattori tecnici che influenzano l’offerta di riserve (fattori esogeni non sotto il diretto controllo della Banca Centrale)

EONIA e tassi ufficiali ECB

• The Federal Reserve uses the repo market to implement monetary policy by purchasing or selling collateral (a reverse repo) with its primary dealers. If the Fed opts to buy collateral, it is in effect injecting funds reserves into the financial markets. If the Fed conducts a “matched sale” (a reverse repo), it is selling securities for its own account to drain liquidity from the financial markets. Accordingly, aggressive reserve shifts by the Fed could impact the supply and demand relationship of the repo market, which, in turn, could have an impact on shortterm interest rates.

Tassi uficiali e coverage ratio