Comportamentul productorului Tipologia ntreprinderilor Costul si profitul n

: problema muncii în echipă => pasagerul")

• O relaţie principal agent apare ori de")

• Evidenţiază interesele uneori divergente dintre manageri şi proprietari,")

")

: managerii urmăresc maximizarea vânzărilor, întrucât remunerarea lor")

: managerii și proprietarii doresc maximizarea creșterii companiei. • Managerii")

: managerii setează un nivel")

- Slides: 29

Comportamentul producătorului Tipologia întreprinderilor. Costul si profitul în practică

Tipologia întreprinderilor • Proprietarul unic, caz în care firma este în proprietatea unei singure persoane care, de obicei, asigură şi managementul acesteia; • Parteneriatul, în care firma se află în proprietatea a două sau mai multe persoane; în general, parteneriatul este cu răspundere limitată, partenerii răspund doar în limita sumei pe care o investesc în întreprindere. • Corporaţia, care reprezintă o entitate legală distinctă, cu existenţă de sine stătătoare, separată de proprietari.

Tipologia corporațiilor • Societate privată cu răspundere limitată =acţiunile nu se tranzacţionează la bursă. • Societăți închise = acțiuni deținute de un anumit număr de persoane, inaccesibile publicului larg. • Corporaţie publică= acţiunile se tranzacţionează la bursă (societăți deschise). • Corporaţiile transnaţionale = societăţi care deţin unităţi de producţie sau alte active fixe în cel puţin o ţară străină şi care adoptă deciziile strategice, majore într -un context global. • Joint-venture = Acordul prin care două sau mai multe corporaţii (adesea din ţări diferite) se asociază între ele pentru a îndeplini anumite obiective. • Holdingul (concerne, grupuri sau conglomerate )= o corporaţie care se află în proprietatea unui număr suficient de mare de acţiuni dintr-o altă corporaţie pentru a influenţa consiliul de administraţie al acesteia şi astfel a controla politicile şi managementul său.

Proprietate şi control • Firma este structură de drepturi de proprietate care: - permite să se profite din avantajele rezultate în urma specializării; - asigură un sistem de incitaţie şi control eficient.

Firma capitalistă clasică • Alchian şi Demetz (1972): problema muncii în echipă => pasagerul clandestin. Sursa: http: //toughloveangel. com/category/management/page/2/

Drepturile monitorului • Soluţia? Monitorizarea => cum este incitat monitorul? Cine este el? • este creanţier residual (residual claimant), primeşte ceea ce rămâne după ce au fost remuneraţi ceilalţi proprietari de resurse; el primeşte randamentul rezidual; • dreptul de a controla şi observa comportamentul celorlalţi membrii ai echipei ; • dreptul exclusiv de a fi într-un raport contractual cu toţi deţinătorii de resurse ; • dreptul de a schimba componenţa echipei, adică de a renegocia independent de ceilalţi, contractele încheiate cu fiecare membru al echipei ; • dreptul de a vinde aceste drepturi, adică de a-şi vinde statutul particular pe care îl are. • CONCLUZIE: MONITORUL ESTE PROPRIETARUL FIRMEI CAPITALISTE CLASICE.

Proprietarul în economia drepturilor de proprietate • Proprietarul unui activ sau al unui ansamblu de active este persoana care deţine controlul rezidual, adică dreptul de a lua orice decizie referitoare la utilizarea activului care nu este în mod explicit exclusă de lege, cutumă sau contract. • Proprietarul este creanţier rezidual, el este incitat să obţină cea mai bună utilizare posibilă a resurselor. • Puterea incitativă a drepturilor de proprietate rezidă în combinarea dintre dreptul de control rezidual şi dreptul de randament rezidual.

Întreprinderea de stat • Usus este deţinut colectiv de un ansamblu de salariaţi, iar fructus şi abusus sunt deţinute de către stat. • Ineficientă pt. că: - salariaţii sunt tentaţi să fie pasageri clandestini; - firma nu se tranzacţionează pe piaţă; - gestionarul unei astfel de firme nu este residual claimant, deci nu este incitat adecvat.

Întreprinderea cooperativă • Caracterizată prin autogestiunea salariaţilor. • Ineficientă pt. că: - are mulţi proprietari şi în fapt nici unul, deci nu există un deţinător clar de randament şi control rezidual; - salariaţii care deţin firma în mod colectiv nu pot ceda aceste drepturi, deci câştiga prin tranzacţionare, astfel că le rămâne doar salariul.

Întreprinderea socială • Termen care se referă la acel tip de organizație (non-profit sau întreprindere în sensul comun al termenului) care urmărește în principal 2 obiective: unul legat de interesele comunității în care funcționează (obiectiv social, cultural, de mediu, comunitar) și unul legat de obținerea de venituri. • Misiunea se află în centrul întreprinderii sociale, iar venitul generat este suportul acestei misiuni.

Matricea antreprenoriatului social

Întreprinderea socială • În România, conceptul de întreprindere socială este clarificat de Legea nr. 219/2015 privind economia sociala. • Art. 3. - (1) In sensul prezentei legi, intreprinderile sociale pot fi: a) societatile cooperative de gradul I, care functioneaza in baza Legii nr. 1/2005 privind organizarea si functionarea cooperatiei, republicata; b) cooperativele de credit, care functioneaza in baza Ordonantei de urgenta a Guvernului nr. 99/2006 privind institutiile de credit si adecvarea capitalului, aprobata cu modificari si completari prin Legea nr. 227/2007, cu modificarile si completarile ulterioare; c) asociatiile si fundatiile, care functioneaza in baza Ordonantei Guvernului nr. 26/2000 cu privire la asociatii si fundatii, aprobata cu modificari si completari prin Legea nr. 246/2005, cu modificarile si completarile ulterioare; d) casele de ajutor reciproc ale salariatilor, care functioneaza in baza Legii nr. 122/1996 privind regimul juridic al caselor de ajutor reciproc ale salariatilor si al uniunilor acestora, republicata; e) casele de ajutor reciproc ale pensionarilor, care sunt infiintate si functioneaza in baza Legii nr. 540/2002 privind casele de ajutor reciproc ale pensionarilor, cu modificarile si completarile ulterioare; f) societatile agricole, care functioneaza in baza Legii nr. 36/1991 privind societatile agricole si alte forme de asociere in agricultura, cu modificarile ulterioare; g) orice alte categorii de persoane juridice care respecta, conform actelor legale de infiintare si organizare, cumulativ, definitia si principiile economiei sociale prevazute in prezenta lege (2) Pot fi intreprinderi sociale federatiile si uniunile persoanelor juridice prevazute la alin. (1).

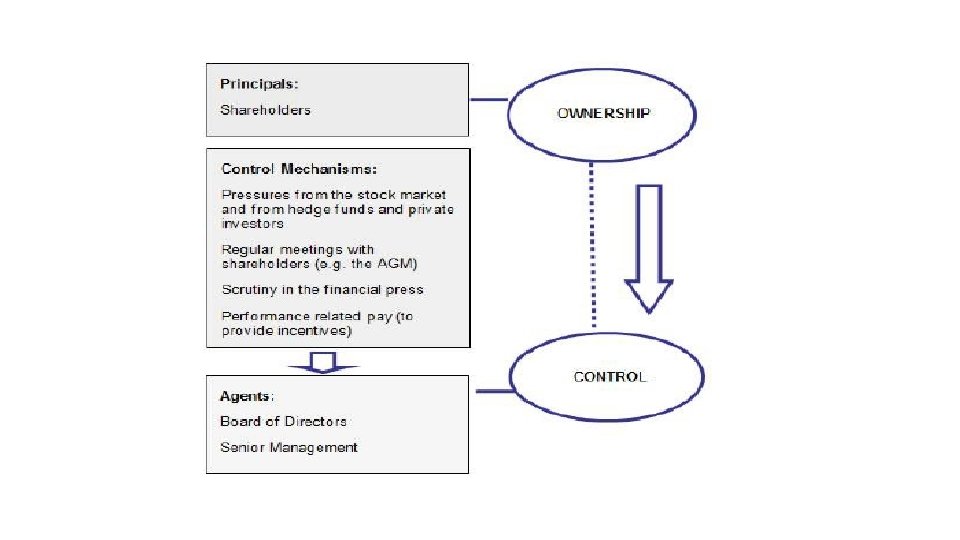

Societatea anonimă pe acţiuni • • Are o existenţă distinctă de cea a membrilor săi, ceea ce simplifică relaţiile contractuale cu terţii ; Acţiunile companiilor sunt liber tranzacţionabile. Astfel, se poate dezvolta o piaţă pentru aceste drepturi (o bursă de valori), unde este relativ ieftin să cumperi sau să vinzi o acţiune. În cadrul unei societăţi pe acțiuni răspunderea acţionarilor este limitată. Caracteristica fundamentală a formei corporative este aceea că „dreptul de a pretinde o parte din profit” este separat de „dreptul de a controla factorii de producţie” = separarea proprietății de control.

Societatea anonimă pe acţiuni Sursa: http: //www. unifr. ch/cgf/en/cours/corporate-governance

Teoria principal – agent (Agency Theory) • O relaţie principal agent apare ori de câte ori una sau mai multe persoane (principalul) însărcinează o altă persoană (agentul) să realizeze anumite acţiuni în numele său, acţiuni care implică delegarea unei anumite autorităţi decizionale agentului. • Orice echipă de producţie implică relaţii de acest tip.

Costurile de agenţie • Cuprind: • Costul de creare şi structurare a contractelor între principal şi agent; • cheltuielile de monitorizare suportate de principal; • cheltuielile de asigurare suportate de agent; • pierderea reziduală.

Modelul Meckling – Jensen (1976) • Evidenţiază interesele uneori divergente dintre manageri şi proprietari, sub ipoteza unei informaţii perfecte asupra intereselor şi valorii de piaţă a firmei. • Este fundamentul modelelor referitoare la structura optimă de capital a firmei (ex. Jensen, 2003).

Firma cu unic proprietar-manager • Avantaje proprietar-manager: • avantaje pecuniare, concretizate în averea generată prin creşterea valorii de piaţă a firmei; • avantaje nepecuniare (în natură), derivate din poziţia de manager, cum ar fi biroul confortabil, maşina de lux, telefonul celular, apartenenţa la cluburi selecte ş. a. ; pentru firmă, aceste avantaje reprezintă cheltuieli.

Optimul managerului-proprietar • Dacă notăm cu F valoarea de piaţă a avantajelor nonpecuniare ale managerului si cu V valoarea de piaţa a firmei, avem: • Curba de indiferenţă a managerului=ansamblul de combinaţii între niveluri de valoare de piaţă a firmei şi niveluri de cheltuieli cu avantajele nepecuniare, pentru care satisfacţia managerului (utilitatea sa agregată) este constantă. • Constrângerea bugetară a managerului=ansamblul combinaţiilor de valoare de piaţă a firmei şi valoare de piaţă a avantajelor nepecuniare pentru care cheltuiala este constantă.

Optimul managerului-unic proprietar Valoarea de piaţă a firmei, V Vmax D V* U(V, F) F* Graficul 1. Managerul proprietar unic Sursa: Jensen, M. , A Theory of The Firm, Harvard University Press, 2003, p. 94

Optimul managerului-coproprietar • Dacă managerul, fost proprietar integral, vinde o fracţiune din firma sa unui outsider, atunci nu va mai suporta integral costul avantajelor nonpecuniare pe care le consumă, întrucât nu mai este unicul deţinător al firmei (beneficiar al valorii acesteia). • El va suporta doar un procent din valoarea avantajelor nepecuniare, corespunzător procentului deținut in companie. • Din acest motiv, cresc avantajele nepecuniare, întrucât devin mai „ieftine” în termeni relativi, in raport cu cele pecuniare, iar valoarea de piață a companiei scade. • Rezultă că simpla înstrăinare a unui procent oarecare din capital alterează obiectivul managerului de maximizare a profitului.

Maximizarea veniturilor din vânzări • Baumol (1959): managerii urmăresc maximizarea vânzărilor, întrucât remunerarea lor este cel mai adesea legată de vânzări și nu de profit. • Williamson (1963) si teoria managerială a firmei: managerii sunt interesați de creșterea cheltuielilor, iar acest lucru este posibil prin creșterea vânzărilor, finanțare externă și creșterea profitului. • Maximizarea vânzărilor presupune creșterea producției până când venitul marginal devine 0. • În practică, va exista un minim de profit pe care managerii să îl distribuie acționarilor, astfel încât nu se va ajunge la Vmg=0, ci se vor maximiza vânzările sub constrângerea acestui profit minim.

Maximizarea creșterii • Marris (1964): managerii și proprietarii doresc maximizarea creșterii companiei. • Managerii urmăresc creșterea cererii pentru bunurile oferite de companie pentru că echivalează cu creșterea puterii și a statutului lor. • Proprietarii urmăresc creșterea valorii companiei pentru că acest lucru echivalează cu creșterea averii lor. • În centrul analizei se află conceptul de „retention ratio”. Aceasta se determină ca: 1 -Dividende/Profit net

Maximizarea creșterii • Rată mare de retenție => o mare parte a profitului a fost distribuită acționarilor => Valoarea acțiunilor crește proporțional cu valoarea dividendelor, iar prețul crescut al acțiunii este o barieră în calea preluării • Rată mică de retenție => mai mult profit disponibil pentru investiții, deci stimularea creșterii companiei => acționarii vor fi mai puțin multumiți, prețul acțiunii va fi mai mic și crește riscul de preluare.

Obiective non - maximizatoare • Acceptarea unei alternative satisfăcătoare (Satisficing): managerii setează un nivel minim al obiectivelor, considerat satisfăcător. Fixarea unor obiective predeterminate, satisfăcătoare este cunoscută ca managementul prin obiective.

Managementul prin obiective Sursa: Griffiths și Wall, 2004, p. 51

Contingency theory • Obiectivele grupurilor din interiorul companiei pot fi divergente. În plus, compania trebuie să răspundă și unor interese externe, a. î. managerii trebuie să fixeze acele obiective care armonizează interesele. • Asa-numita contingency theory afirmă că soluțiile optime pentru problemele organizației derivă din armonizarea proceselor și structurii interne specifice companiei cu mediul extern. Firma nu va avea un singur obiectiv, ci obiective care se modifică în timp și presupun adaptarea la mediu.