TINGKAH LAKU BIAYA Pengertian Perilaku biaya adalah biaya

TINGKAH LAKU BIAYA

dengan")

Pengertian Perilaku biaya adalah biaya yang akan bereaksi atau berubah (pola perubahan biaya) dengan adanya perubahan tingkat aktivitas bisnis. Misalnya, perubahan volume produksi atau volume penjualan. Pemahaman terhadap perilaku biaya adalah kunci beberapa pembuatan keputusan organisasi.

terdapat 3 faktor yang mempengaruhi jumlah pemicu")

Pemicu Biaya Menurut Copper dan Kaplan (1991) terdapat 3 faktor yang mempengaruhi jumlah pemicu biaya yang diperlukan, yaitu: Diversitas dari Produk Biaya relatif dari aktivitas yang ditelusuri (relative cost of activities aggregated) Tingkat diversitas volume produksi

Tujuan Mempelajari Pola Perilaku Biaya Menganalisa potensi biaya yang akan timbul di masa yang akan datang, sehubungan dengan rencana peningkatan, penambahan, penurunan atau penghilangan aktivitas tertentu. Menilai kewajaran nominal biaya yang timbul pada periode tertentu dengan melihat trend atau pergerakan aktivitas di periode yang sama.

Macam-Macam Perilaku Biaya Tetap Komitet Biaya Tetap Diskresionari Biaya Variabel Enjiner Biaya Variabel Diskresionari

Biaya tetap Biaya-biaya yang dalam jarak kapasitas tertentu biaya totalnya tetap, meskipun volume kegiatan perusahaan berubah-ubah Biaya tetap tidak terpengaruh oleh perubahan dalam aktivitas operasi maupun kegiatan produksi meskipun kuantitas produksi bertambah atau menurun. Contoh: Biaya sewa gedung pabrik

Biaya")

Macam biaya tetap Commited Fixed Cost Descretionary Fixed Cost (Managed / Programmed Cost) Biaya yang tetap dikeluarkan, yang tidak dapat dikurangi guna mempertahankan kemampuan perusahaan di dalam memenuhi tujuan-tujuan jangka panjang. Contoh : Biaya depresiasi, biaya sewa, biaya asuransi Biaya yang timbul dari keputusan penyediaan anggaran secara berkala (biasanya tahunan). Biaya ini bisa dihentikan sama sekali pengeluarannya atas kebijakan manajemen. Contoh : Biaya riset dan pengembangan, biaya iklan, biaya promosi

Biaya variabel adalah biaya yang dalam jumlah total bervariasi secara proporsional atau sebanding dengan perubahan output Rp Volume kegiatan

Biaya variabel yang sudah diprogramkan")

Macam-macam biaya variabel Biaya variabel teknis (Engineered variable cost) Biaya variabel yang sudah diprogramkan atau distandarkan dan memiliki hubungan fisik tertentu dengan ukuran kegiatan tertentu. Contoh : Biaya bahan baku dan Biaya tenaga kerja langsung. Biaya variabel kebijakan (Discretionary Variable cost) Biaya variabel yang tingkat variabilitasnya dipengaruhi kebijakan manajemen. Contoh: Biaya iklan.

Biaya campuran/Semi Variabel Biaya campuran adalah biaya yang jumlah totalnya selalu berubah tetapi tidak proporsional dengan perubahan volume kegiatan perusahaan. Biaya ini memiliki unsur biaya tetap dan biaya variabel di dalamnya. Contoh : Biaya listrik, biaya pemeliharaan, biaya telepon.

Ada 3 faktor yang harus dipertimbangkan dalam menetapkan pola perilaku suatu biaya, yaitu : Harus dipilih biaya yang akan diselidiki pola perilakunya (y) Harus dipilih variabel bebas (independent variable) y = f(x) Harus dipilih kisaran kegiatan yang relevan (relevant range of activity)

Pola Perilaku dan Fungsi Biaya Dalam akuntansi tingkah laku biaya dinyatakan dalam persamaan matematika dalam bentuk garis lurus (linier) yaitu: y = a + bx y= a= b= x= jumlah total biaya. jumlah biaya tetap total. biaya variabel satuan. volume kegiatan.

Contoh : Pada biaya variabel. - Misal biaya bahan baku dan biaya tenaga kerja langsung yang upahnya dibayar per potong atau perjam kerja, persamaan y = a + bx. Dimana a=0 jadi y = bx Apabila bahan baku per satuan = Rp. 10 diproduksi 5. 000 satuan. Biaya total Y = Rp. 10 x 5. 000 = Rp. 50. 000.

Metode Penentuan Pola Perilaku Biaya Ada tiga pendekatan dalam memperkirakan fungsi biaya, yaitu: - Pendekatan Intuisi - Pendekatan historis (historical approach) atau analisis data biaya masa lalu - Pendekatan analitis (analytical approach).

Pendekatan Intuisi Pendekatan yang didasarkan intuisi manajemen. Intuisi ini bisa didasari atas surat-surat keputusan, kontrak kerja dengan pihak lain dan sebagainya. Misalnya : manajemen menetapkan bahwa biaya penyusutan merupakan biaya tetap, biaya komisi merupakan biaya variabel.

Pendekatan ini diadakan kerjasama antara bagian teknik dengan bagian penyusunan")

Pendekatan analitis (analytical approach) Pendekatan ini diadakan kerjasama antara bagian teknik dengan bagian penyusunan anggaran untuk mengadakan penyelidikan terhadap tiap-tiap kegiatan atau pekerjaan Atau dapat di katakan pendekatan ini merupakan pendekatan yang didasarkan pada hubungan fisik yang jelas antara masukan ( input ) dengan keluaran (output). Misal : sebuah perusahaan yang memproduksi mobil, maka sebuah mobil secara fisik dapat diketahui bahwa akan memerlukan sebuah mesin, 4 buah ban dan lain sebagainya. Dengan demikian harga ban, tenaga kerja yang terlibat langsung dengan pengolahan fisik mobil

atau analisis data biaya masa lalu Metode Titik Tertinggi dan")

Pendekatan historis (historical approach) atau analisis data biaya masa lalu Metode Titik Tertinggi dan Terendah (Hight and Low Point Method) Metode Biaya Terjaga atau Cadangan (Stand by Cost Method) Metode Kuadrat Terkecil (Least Square Method)

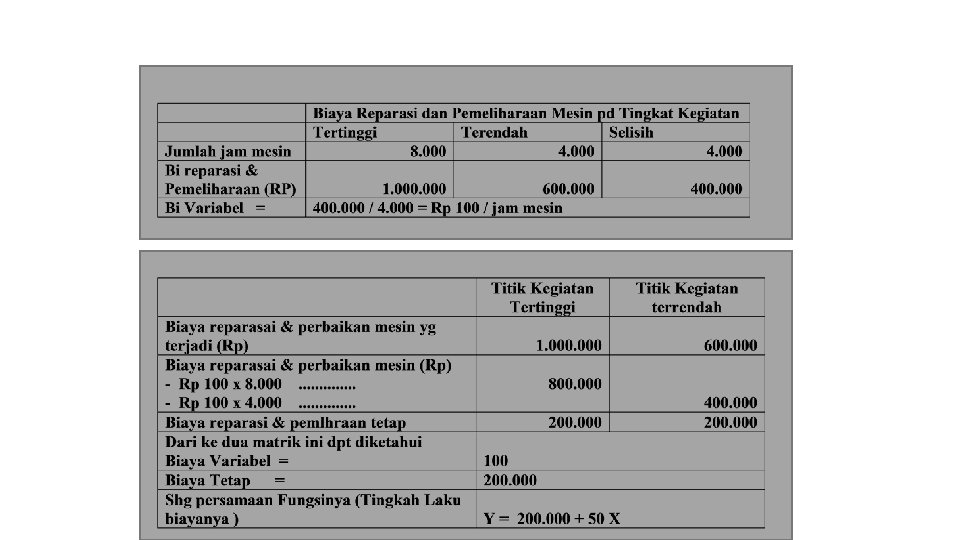

Contoh: Berikut disajikan data")

Metode Titik Tertinggi dan Terendah (Hight and Low Point Method) Contoh: Berikut disajikan data reparasi dan pemeliharaan pada PT Mustika tahun 2003.

Contoh: Berdasarkan data di atas,")

Metode Biaya Terjaga atau Cadangan (Stand by Cost Method) Contoh: Berdasarkan data di atas, misal pada tingkat reparasi dan pemeliharaan 8. 000 jam mesin per bulan biaya yang dikeluarkan sebesar Rp. 1. 000. Sedangkan menurut perhitungan, apabila perusahaan tidak berproduksi, biaya reparasi yang tetap harus dikeluarkan adalah sebesar Rp. 400. 000 Biaya Variabel per jam = Rp. 600. 000 : 8. 000 jam mesin = Rp. 75 per jam mesin Y = 400. 000 + 75 x

Menganggap bahwa hubungan antara biaya dan volume kegiatan")

Metode Kuadrat Terkecil (Least Square Method) Menganggap bahwa hubungan antara biaya dan volume kegiatan berbentuk garis lurus dengan persamaan y = a + bx Rumus perhitungan a dan b dapat ditentukan dengan cara sebagai berikut : b = n ∑(xy) - ∑x ∑ y n ∑x 2 - (∑x)2 a = ∑y - b(∑x) n

Jadi biaya reparasi dan pemeliharaan mesin tersebut terdiri dari Biaya variabel = Rp 115 per jam mesin (0, 115 x Rp 1. 000) Biaya tetap Rp 79. 270 per bulan Atau fungsi linier biaya tersebut adalah Y = 79. 270 + 115 x

- Slides: 22