CRIZE CICLURI SI VALOAREA COMPANIILOR CONFERINTA FINMEDIA VALOAREA

- Slides: 8

CRIZE, CICLURI SI VALOAREA COMPANIILOR CONFERINTA FINMEDIA “VALOAREA COMPANIILOR ROMANESTI” BUCURESTI, 15 APRILIE 2010 DR. AURELIAN DOCHIA

Valoarea companiei sub semnul paradoxului n Pretul de tranzationare a unei actiuni BRD-GSG la bursa de valori Bucuresti: ¨ ¨ n n aprilie 2010: 15, 4 lei anul 2004, medie: 15, 4 lei Valoarea implicita a bancii BRD-GSG este neschimbata dupa o perioada de 6 ani, desi performantele companiei au crescut remarcabil in termeni de numar clienti, numar agentii, diversitate a activitatilor generatoare de venit, activ bilantier, performanta financiara. Situatia este similara pentru multe alte societati listate la bursa si exemple pot fi cu usurinta gasite pentru orice piata si tara din lume.

Valoarea companiilor si pietele bursiere n Evolutia observata la nivelul companiior individuale este regasita si la nivelul pietelor bursiere in ansamblu: ¨ n n Indicele BET al BVB inregistra in 2009 valoarea de 2000 de puncte, egala cu cea atinsa in 2004 – in pofida faptului ca economia romaneasca crescuse in acelasi interval cu peste 20% Indicele Dow Jones era in 1981 la acelasi nivel (875) cu cel din 1964 (184), desi economia americana crescuse de cinci ori in acest interval. Se constata deci ca pot sa existe discrepante majore intre valoare si performanta in anumite momente.

Performanta intrinseca versus mediu n n n Valoarea unei companii este de obicei vazuta ca o caracteristica intrinseca, legata de performanta companiei; In realitate insa, valoarea companiei este decisiv influentata de mediul economic in care isi desfasoara activitatea: o companie cu performante neschimbate isi poate schimba valoarea in functie de conjunctura economica si in cele mai multe cazuri schimbarile de valoare sunt bruste si de mare amploare. Crizele economice ilustreaza cel mai bine astfel de schimbari.

Crize, cicluri, mediu n n n Crizele si ciclurile economice sunt fenomene caracteristice, de amploare diferita, de schimbare a tendintelor din economie (crestere, scadere, inversare de trend, modificare de ritm si/sau de structura) care au loc permanent, cu un grad de predictibilitate scazut. Ele influenteaza evaluarea companiilor intr-o masura mult mai mare decat se considera in mod obisnuit. Crizele si ciclurile nu au un caracter excetional ci sunt mai degraba permanente ale vietii economice.

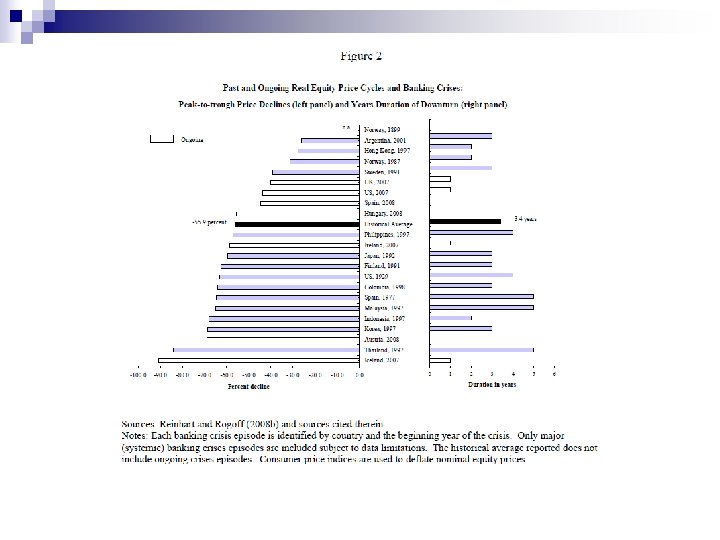

CRIZELE INTR-O PERSPECTIVA PE TERMEN LUNG

CONCLUZII PE TERMEN SCURT, PIATA ESTE O MASINA DE VOT. PE TERMEN LUNG ESTE UN CANTAR. GREUTATEA CONTEAZA PANA LA URMA. DAR VOTURILE SUNT CELE CE CONTEAZA PE TERMEN SCURT. SI ESTE O MANIERA DE VOT FOARTE NEDEMOCRATICA. DIN PACATE, NU SE APLICA TESTE DE CALIFICARE PENTRU CEI CARE VOTEAZA, DUPA CUM ATI AFLAT CU TOTII WARREN BUFFET n In dezvoltarea unei companii te ghidezi dupa valoarea pe termen lung, dupa “greutatea” sa, ignorand uneori sentimentul pietei. n Atunci cand o vinzi insa trebuie sa acorzi atentie “masinii de vot” a pietei. n Multe din dificultatile in finalizarea unor tranzactii se datoreaza lipsei de intelegere a acestor doua perspective diferite.