FINANCIAL STRUCTRE OF INDIAN RAILWAYS Sanjay upreti PAM

- Slides: 21

FINANCIAL STRUCTRE OF INDIAN RAILWAYS. Sanjay upreti PAM

FINANCIAL STRUCTRE OF INDIAN RAILWAYS. • ACCOUNTAL OF MONEY • EXPENDITURE ACCOUNTAL • REVENUE EXPENDITURE • WORKS EXPENDITURE • EARNINGS ACCOUNTAL

ACCOUNTAL OF MONEY 1. HOW EARNINGS ARE ACCOUNTED COLLECTION AT THE STATIONS SENDS THE MONEY TO THE CASH OFFICES DEPOSIT AT THE BANK ADVICES RBI/NGP CREDITS/INCREASES THE RLY. ’S ACCOUNT

ACCOUNTAL OF MONEY 2. HOW EXPENSES ARE ACCOUNTED CHEQUE ISSUED BY RLY. CHEQUE DEPOSITED IN BANK BY THE PARTY RBI/NGP DEBITS/REDUCES RLY. ’s ACCOUNT BANK GIVES MONEY TO THE PARTY AND ADVICES RBI/NGP.

FINANCIAL STRUCTURE OF RAILWAYS. & RELATIONSHIP WITH THE Go. I EARNINGS CFI BUDGETARY ALLOCATION REVENUE EXP. / WORKING CAPITAL WORKS EXP.

Commercial Accounting Para 201 of A-1 • Commercial Accounting is done in a manner so as to show: – How capital is utilize. – Its standing with debtors and creditors. – Whether it is gaining or losing. – The reasons for loss and gain. – Whether it is solvent or insolvent.

Government Accounts Para 201 of A-1 • The main requirement of government accounting is to prepare a systematic record of receipt and expenditure. • Indian Railways is a DEPARTMENTAL COMMERCIAL ENTERPRISE. • Thus we maintain accounts on commercial basis as well as government basis and then link the two through link accounts.

Para 202 & 205 of A-1 • The accounts of a Railway prepared as in a commercial unit are known as “Capital and Revenue accounts”. • Accounts prepared for the government are called “ Finance Accounts”. • To facilitate the preparation of finance accounts a detailed structure of accounts has been developed which synchronies with the government of India Accounting.

CLASSIFICATION / STRUCTURE OF ACCOUNTS WHAT IS IT? A DETAILED SCHEME OF RECORDING ACCOUNTS NEED FOR IT? INFO/DATA - MEANINGFUL REPRESENTATION HELPS ANALYSIS • ENABLES - DECISIONS BASED ON n. COMPARISONS n. COST CONTROLS n. BUDGETING n. FORECASTS

REVENUE EXPENDITURE • DEFININTION • COMPONENTS • 1. ORDINARY WORKING EXPENSES (Para 324 of F-1) • 2. OTHER MISC. EXPENSES. • 3. APPROPRIATION TO FUNDS • FROM WHERE DO WE GET MONEY FOR REVENUE EXPENSES? • Relevant References ( Page 1 & 2 of A-2 & Para 701 of F-2)

DEMANDS FOR GRANTS 1. Railway Board makes policies 2. Miscellaneous expenditure common to all 3. RAILWAY ADMINITRATION maintains 4. BUILDINGS & TRACKS to run 5. LOCOMOTIVES and 6. CARRIAGE by using 7. PLANT & EQUIPMENTS to operate 8. ROLLING STOCK by 9. TRAFFIC DETARTMENT using 10. FUEL and earn money for 11. STAFF WELFARE and 12. MISCELLANEOUS EXPENSES. 13. PF, Pension & other retirement benefits. 14. Appropriation to funds. DRF, Pension 15. Dividend, Repayment of loan etc. 16. Works expenditure. FROM 1 TO 12 OWE. FROM 1 TO 14 TWE FROM 1 TO 15 REVENUE EXP FROM 1 TO 16 TOTAL EXP

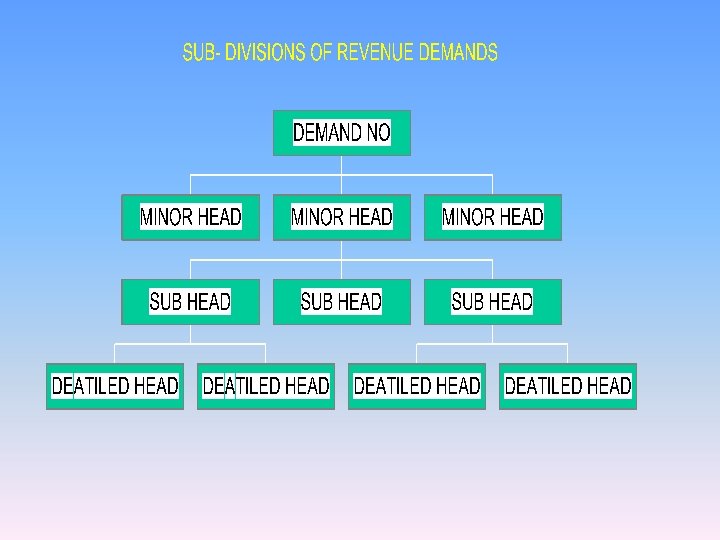

EACH DEMAND IS DIVIDED INTO : MINOR HEAD SUBHEAD DETAILED HEAD PRIMARY NO. THUS EXP. CLASSIFICATION WILL BE 04 220 32 DEMAND No. DETAILED HEAD PRIMARY UNIT

CLASSIFICATION OF WORKS EXP. • PLAN HEAD--- MINOR HEADS • 24 TILL 1999 AFTER WHICH 2 NEW HAVE BEEN ADDED--- ROB & RUB UNDER SAFETY WORKS. • Thus in all 26 plan heads exists. • e. g. • DRF- 2114 -09 OF ELEC. LOCO PROCUREMENT

WORKS EXPENDITURE DEFINITION • Rules for classification of expenditure under the various heads are given in chapter 7 of F-1 • FROM WHERE DO WE GET MONEY FOR WORKS EXPENDITURE. REVENUE DRF DF SURPLUS MONEY FROM EXCHEQUER CAPITAL FUND CAPITAL

WHILE GIVING ALLOCATION OF WORKS EXPENDITURE WE GIVE SOURCES OF FUND & CAP. , CAP. FUND, DRF, DF, THEIR APPLICATION PLAN HEAD LIKE DOUBLING, S&T ETC.

DRF • STARTED FROM 1. 4. 1924 • PROVIDES FOR COST OF REPLACEMENT OF ASSETS. • AMOUNT ON THE BASIS OF RCC’s RECOMMENDATIONS. • SUBJECT TO VOTE OF PARLIAMENT • FOR 2001 -2002 Appropriation to DRF has been Budgeted at Rs. 2804 Crores and withdrawal from the fund is kept at 2704 Crores. .

DF • STARTED IN 1946 ---- BETTERMENT FUND AND RENAMED AS DF FROM 1. 4. 1950. • IT IS OF 4 TYPES • DFI PASSENGER AMENITIES • DF II LABOUR WELFARE • DF III UNREMUNERATIVE WORKS FOR OPERATIONAL EFFICIENCY • DF IV SAFETY WORKS • The appropriation to and withdrawal from the fund for the year 2001 -2002 has been kept at Rs. 511 crores.

CAPITAL FUND • CREATED IN 1992 -93 • ALL EXCESS AFTER APPROPRIATION TO DF IS CREDITED TO THIS. • WITH A VIEW TO CREATE INFRASTRUCTRE FROM INTERNAL RESOURCES. • NOW OF NOT MUCH USE • The appropriation to and withdrawal from the fund for the year 2001 -2002 has been kept at Rs. 17. 43 crores.

RULES OF ALLOCATION EARNINGS ABSTRACT X COACHING EARNINGS PASSENGER FARES, LUGGAGE CHARGES, PARCEL COLLECTIONS, LIVE STOCK BY PASSENGER TRAINS ETC. ABSTRACT Y EARNINGS FROM GOODS TRAFFIC, GENERAL MERCHANDISE, COAL, FERTILIZERS, LIVESTOCK BY GOODS TRAINS, TRANSHIPMENT CHARGES ETC.

ABSTRACT Z SUNDRY OTHER EARNINGS, COLLECTION OF RETIRING ROOM CHARGES, RECEIPTS FROM CATERING DEPT. , SALE PROCEEDS OF TREES AND GRASS ON LINE, RENT OF PLOTS GIVEN TO OUTSIDERS, TELEGRAPH EARNINGS ETC.