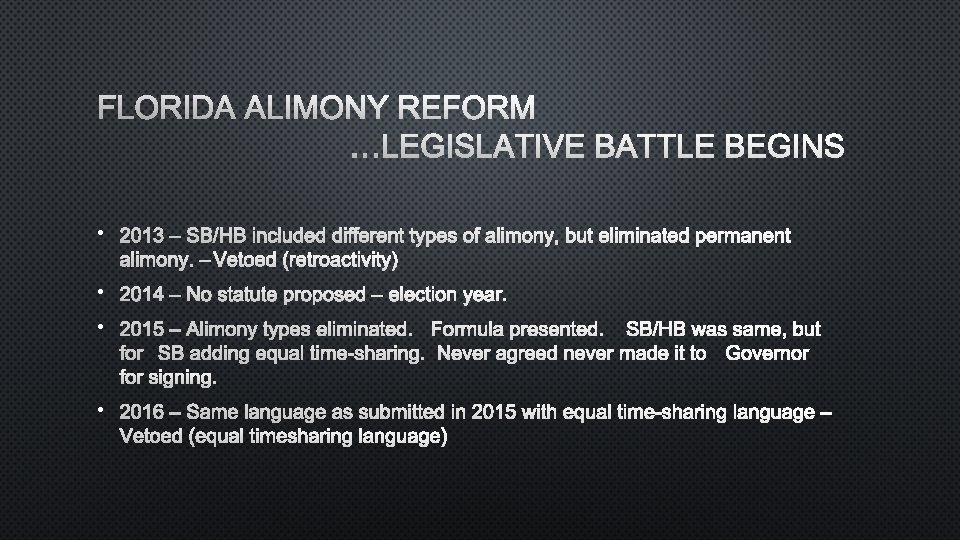

ALIMONY FLORIDA STATUTE 61 08 POST 2012 MODIFIED

• • •")

EFFECTIVE DATE. –THE AMENDMENTS MADE")

")

- Slides: 19

ALIMONY: FLORIDA STATUTE 61. 08 POST 2012 (MODIFIED) • • •

PROPOSED FORMULA LANGUAGE HIGHLIGHTS • • •

2017 TAX CUTS AND JOBS ACT – H. R. 1 AS OF JANUARY 1 ST, 2019 - ALIMONY PAYMENTS WILL NO LONGER BE DEDUCTIBLE 26 U. S. CODE SECTION 215 ALLOWS THE ALIMONY PAYMENT DEDUCTIONS. ECTION 11051 OF THE TAX CUTS AND JOBS ACT REPEALS THE DEDUCTION FOR ALIMONY PAYMENTS BY STRIKING THIS SECTION

IF A MARITAL SETTLEMENT AGREEMENT IS ENTERED ON DECEMBER 12 TH 2018 AND THE FINAL JUDGMENT IS ENTERED JANUARY 6 TH 2019, IS THE ALIMONY DEDUCTIBLE?

NO! IT IS NOT TAX DEDUCTIBLE UNLESS AN ORDER RATIFYING THE MARITAL SETTLEMENT AGREEMENT WAS ENTERED PRIOR TOJANUARY 1 ST 2019.

SECTION 11051. REPEAL OF DEDUCTION FOR ALIMONY PAYMENTS (C) EFFECTIVE DATE. –THE AMENDMENTS MADE BY THIS SECTION SHALL APPLY TO – (1) ANY DIVORCE OR SEPARATION INSTRUMENT (AS DEFINED IN SECTION 71(B)(2) OF THE INTERNAL REVENUE CODE OF 1986 AS IN EFFECT BEFORE THE DATE OF THE ENACTMENT OF THIS ACT) EXECUTED AFTERDECEMBER 31, 2018, AND (2) ANY DIVORCE OR SEPARATION INSTRUMENT (AS SO DEFINED) EXECUTED ON OR BEFORE SUCH DATE AND MODIFIED AFTER SUCH DATE IF THE MODIFICATION EXPRESSLY PROVIDES THAT THE AMENDMENTS MADE BY THIS SECTION APPLY TO SUCH MODIFICATION.

26 U. S. CODE SECTION 71 – ALIMONY AND SEPARATE MAINTENANCE PAYMENTS (A ) GENERAL RULE. GROSS INCOME INCLUDES AMOUNTS RECEIVED ASALIMONY OR SEPARATE MAINTENANCE PAYMENTS. (B ) ALIMONY OR SEPARATE MAINTENANCE PAYMENTS DEFINED. FOR PURPOSES OF THIS SECTION(1) IN GENERAL THE TERM “ALIMONY OR SEPARATE MAINTENANCE PAYMENT” MEANS ANY PAYMENT IN CASH IF – (A) SUCH PAYMENT IS RECEIVE BY (OR ON BEHALF OF) A SPOUSE UNDER DIVORCE A OR SEPARATION INSTRUMENT. (B) THE DIVORCE OR SEPARATION INSTRUMENT DOES NOT DESIGNATE SUCH PAYMENT AS A PAYMENT WHICH IS NOT INCLUDIBLE IN GROSS INCOME UNDER THIS SECTION AND NOT ALLOWABLE AS A DEDUCTION UNDER SECTION 215, (C) IN THE CASE OF AN INDIVIDUAL LEGALLY SEPARATED FROM HIS SPOUSE UNDER A DECREE OF DIVORCE OR OF SEPARATE MAINTENANCE, THE PAYEE SPOUSE AND THE PAYOR SPOUSE ARE NOT MEMBERS OF THE SAME HOUSEHOLD AT THE TIME SUCH PAYMENT IS MADE, AND (D) THERE IS NO LIABILITY TO MAKE ANY SUCH PAYMENT FOR A PERIOD AFTER THE DEATH OF THE PAYEE SPOUSE AND THERE IS NO LIABILITY TO MAKE ANY PAYMENT (IN CASH OR PROPERTY) AS A SUBSTITUTE FOR SUCH PAYMENTS AFTER THE DEATH OF THE PAYEE SPOUSE. (2) DIVORCE OR SEPARATION INSTRUMENT. THE TERM DIVORCE OR SEPARATION INSTRUMENTMEANS – (A) A DECREE OF DIVORCE OR SEPARATE MAINTENANCE OR A WRITTEN INSTRUMENT INCIDENT TO SUCH A DECREE, (B) A WRITTEN SEPARATION AGREEMENT, OR (C) A DECREE (NOT DESCRIBED IN SUBPARAGRAPH (A)) REQUIRING A SPOUSE TO MAKE PAYMENTS FOR THE SUPPORT OR MAINTENANCE OF THE OTHER SPOUSE.

FLASH TO THE FUTURE • WILMA AND FRED GET DIVORCED ON APRIL 1 ST, 2018. FRED IS PAYING ALIMONY TOWILMA, BUT LUCKILY GOT HIS FINAL JUDGMENT ENTERED PRIOR TOJANUARY 1 ST, 2019 SO IT IS DEDUCTIBLE TO HIM. • FORTUNATELY, OR UNFORTUNATELY, FORFRED HE MAKES FOREMAN FOR THE ROCK QUARRY IN 2020 AND GETS A BIG RAISE. • WILMA’S FRIEND BETTY TELLS HER THAT BARNEY (HER HUSBAND) TOLD HER THATFRED IS MAKING “BIG STONE” AT HIS NEW JOB. BETTY TELLS WILMA THAT SHE SHOULD CALL ATTORNEY DIAMOND RUBLE TO ASK FOR MORE MONEY FROMFRED. • IF DIAMOND RUBLE FILES A SUPPLEMENTAL PETITION FOR MODIFICATION AND GETS MORE MONEY FOR WILMA, WILL THE HIGHER AMOUNT STILL BE DEDUCTIBLE TOFRED EVEN THOUGH IT IS AFTER JANUARY 1 ST, 2019?

YES! IF THE FINAL JUDGMENT OF DISSOLUTION OF MARRIAGE IS ENTERED PRIOR TO JANUARY 1 ST, 2019 THEN FUTURE MODIFICATIONS SHOULD BE CONSTRUED UNDER THE TAX LAW PRIOR TO JANUARY 1 ST, 2019.

TEMPORARY ORDER MADE PERMANENT IF A TEMPORARY ORDER ON ALIMONY IS ENTERED PRIOR TOJANUARY 1 ST, 2019 AND THAT ORDER IS MADE PERMANENT AFTERJANUARY 1 ST, 2019 IS THE ALIMONY DEDUCTIBLE?

TIP: • PUT LANGUAGE IN YOUR AGREEMENT AND FINANCIAL JUDGMENTS THAT STATE ANY MODIFICATIONS ARE BASED ON THE TAX LAW PRIOR TO THE TAX CUT AND JOB ACT OF 2017. MAKE IT CLEAR THAT THE TAX CUT AND JOB ACT OF 2017 DOES NOT APPLY TO MODIFICATIONS IN THIS AGREEMENT, FINAL JUDGMENT OR ORDER.

THE OVERALL EFFECT OF THE TAX CUT AND JOB ACT OF 2017 IS AN OVERALL REDUCTION OF CASHFLOW TO BOTH THE PAYOR AND THE RECEIVER OF ALIMONY.