berleitung von Aufwendungen zu Kosten Aufwand Zeitliche Abgrenzung

")

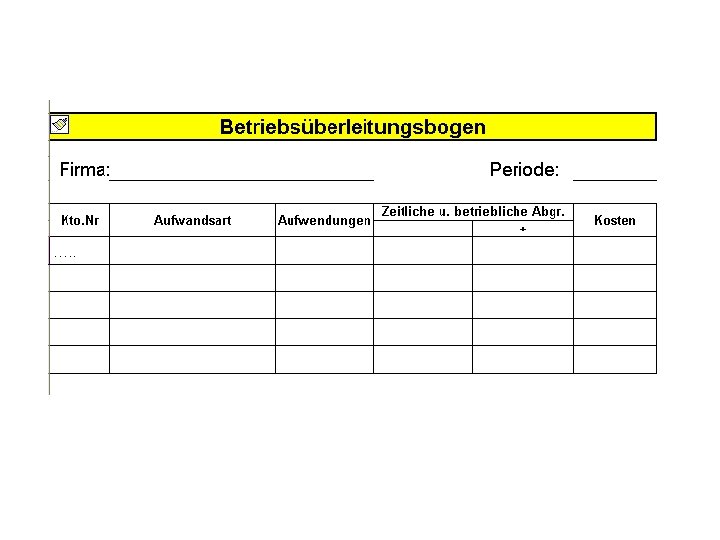

Überleitung von Aufwendungen zu Kosten Aufwand Zeitliche Abgrenzung Betriebsüberleitungsbogen (BÜB)

gehören sind")

Zeitliche Abgrenzung Aufgabe: Kosten die nicht in den Abrechnungszeitraum (Monat, Quartal, …) gehören sind auszuscheiden! Beispiele: - Mietvorauszahlung für Mai im Abrechnungsmonat April - UB und WR und gesetzliche Lohnabgaben im Monat Juni (sind durch die jährlichen Durchschnittssätze für Lohnnebenkosten zu ersetzen)

Betriebliche Abgrenzung Neutrale Aufwände Kosten Kalkulatorische Kosten Aufgabe: 1. Ausscheiden von „neutralen“ Aufwendungen 2. Hinzurechnung von kalkulatorischen Kosten

Neutrale Aufwendungen ………… werden ausgeschieden! • außergewöhnliche betriebliche Aufwände z. B. Forderungsverluste, Kursverluste • betriebsfremde Aufwände z. B. Pacht für betrieblich nicht genutztes Grundstück • sonstige neutrale Aufwendungen (buchhaltärische Afa, Zinsen für das Fremdkapital (z. B. für Kredite) Kalkulatorische Kosten ………… werden hinzugerechnet! • kalkulatorische Abschreibung (ersetzt die Afa) • Kalkulatorische Wagnisse (berücksichtigt eventuelle, nicht versicherte Verluste) • Kalkulatorischer Unternehmerlohn (Lohn für Unternehmer) • Kalkulatorische Zinsen (Zinsen für das Fremd- UND das Eigenkapital)

- Slides: 5