42 Fundamentals wc 151018 Domestic Sentiment Monday Tuesday

- Slides: 11

42 Fundamentals w/c 15/10/18 Domestic Sentiment Monday Tuesday Wednesday Thursday Neutral On Mixed Off Friday Events Risk Themes Equities long; JPY strength; GBP strength; assess oil USD Strong Powell, Mueller, trade wars EUR Strong? ? Italian budget concerns JPY Swing GBP Strong CAD Comm AUD Comm NZD Comm Equities Strong Gold Oil Ongoing Brexit uncertainty FOMC Minutes EU write non-compliance letter to Italian gov Draft Brexit agreement “non-starter” - PM May Average Earnings CPI, EU Summit - no meeting scheduled Retail Sales CPI, Retail Sales RBA Minutes - no surprises; CNY CPI CNY GDP CPI QE, Tax bill, earnings: all +ve; Powell GS 3 month forecast USD 1250 (prior USD 1350); 6 months USD 1300 (prior USD 1375) and 12 month USD 1325 (prior USD 1450). Swing Crazy Retail Sales Production cap extension with caveats –ve; efforts to increase supply from OPEC; US/Saudi relations Iran sanctions, GS predicting USD 80/bbl API Inventories -2. 13 m vs exp +2. 2 m EIA Inventories +6. 5 m vs exp +1. 6 m OPEC near-term forecast bearish

43 Fundamentals w/c 22/10/18 Domestic Sentiment Monday Tuesday Wednesday Thursday Friday Off Erratic Off Off Events Risk Themes USD Equities; oil; CAD, AUD and NZD weakness Strong EUR Strong? ? JPY Swing Powell, Mueller, trade wars Italian budget concerns US pulls out of nuclear treaty Italian budget issue continues. Italy receives formal reprimand from EU CAD Comm AUD Comm Hung parliament NZD Comm Holiday Equities Strong Gold Swing Ongoing Brexit uncertainty PM May before 1922 Committee tonight No deal legislative programme to begin in 3 weeks. PM May under pressure on Brexit from own party Strong Crazy Main Refinancing Rate and Press Conference Draghi - “QE extension not discussed” Tokyo Core CPI GBP Oil Advanced GDP Rate Statement No drama QE, Tax bill, earnings: all +ve; Powell Production cap extension with caveats –ve; efforts to increase supply from OPEC; US/Saudi relations Iran sanctions, GS predicting USD 80/bbl API Inventories +9. 88 m vs exp 3. 7 m; Saudi oil min Al-Falih speaks of higher output EIA Inventories 6. 3 m vs exp 3. 6 m Brexit talks on hold due to no agreement within the UK side on goals

44 Fundamentals w/c 29/10/18 Domestic Sentiment Monday Tuesday Wednesday Risk Off Themes On On Constructive Trump/Xi talks Average Hourly Earnings; Non-Farm Employment Change - 250 K vs exp 194 K Equities - observe; Oil - observe; USD, JPY strength plus EUR, GBP weakness. USD Strong Powell, Mueller, trade wars Core PCE Price Index; Trump predicts “great deal with China”. EUR Strong? ? Italian budget concerns Merkel’s governing coalition suffers heavy losses in Hesse Swing Rate and Statement No change, 7 -2, Core CPI forecast cut, risks skewed to the downside GBP Strong Brexit sec Rabb says deal done by 21 Nov - later rows back; Reports of deal on Financial Services - denied CAD Comm GDP AUD Comm CPI NZD Comm Equities Strong Gold Swing Oil Friday SOMA flows to strengthen USD Events JPY Thursday Crazy Ongoing Brexit uncertainty Autumn Budget Statement Times shadow MPC votes for rate hike on Thursday due to inflationary budget QE, Tax bill, earnings: all +ve; Powell Production cap extension with caveats –ve; efforts to increase supply from OPEC; US/Saudi relations Iran sanctions, GS predicting USD 80/bbl IEA Chief Birol - oil demand down in 2019 due to trade disputes and EM currency weakness API Inventories Analysts at Energy Intelligence say OPEC+ mulling prod cuts after US Nov elections EIA Inventories GS says Brent at USD 80/bbl by year end Manufacturing PMI; Inflation Report; Official Bank Rate; Press Conference - no drama, but impact of budget not considered. Retail Sales

45 Fundamentals w/c 5/11/18 Domestic Sentiment Events Tuesday Wednesday Thursday Friday On On Neutral Off EST now GMT-5 hrs Risk On Themes Equities; GBP strength; Brent USD Strong Powell, Mueller, trade wars EUR Strong? ? Italian budget concerns JPY Swing GBP Strong CAD Comm AUD Comm NZD Comm Equities Strong Gold Swing Oil Monday Crazy Ongoing Brexit uncertainty Congressional elections Democrats take control of House, Republicans increase majority in Senate Sunday Times say Brexit deal done, Services PMI Fed Funds Rate, Statement Held at 2. 00%-2. 25% and maintained “further gradual increases”. Cabinet Meeting on Brexit on standby for a second mtg this week GDP, Manu Production RBA Cash Rate, Statement Unchanged as per expectation, growth forecast raised slightly Monetary Policy Statement - next move likely to be a rise Inflation Expectations; Cash Rate, Statement - no surprises QE, Tax bill, earnings: all +ve; Powell Production cap extension with caveats –ve; efforts to increase supply from OPEC; US/Saudi relations Iran sanctions, GS predicting Brent at USD 80/bbl by end 2018 US sanctions on Iran begin API Inventories +7. 8 m vs exp +2. 4 m EIA Inventories +5. 8 m vs exp +2. 0 m

46 Fundamentals w/c 12/11/18 Domestic Sentiment Events Risk Themes Monday Tuesday US Veteran’s Day no market closures US/China no 2 s mtg ahead of Trump/Xi; Apple down 5% as suppliers cut forecasts Off Wednesday Thursday US/China wish a “truce” at G 20 mtg Off On CPI; Fed Chair Powell speaks Retail Sales On Equities; WTI/Brent; GBP USD Strong Interest rate hiking, Mueller, trade wars EUR Strong? ? Italian budget concerns Italian gov refuse to change budget Flash GDP JPY Swing Ongoing Brexit uncertainty Cabinet Meeting; Average Earnings Brexit deal agreed between EU/Brexit Minister CPI; Cabinet discussing Brexit deal - they “agree” by majority Retail Sales; Huge fallout from Withdrawal agreement with multiple ministerial resignations Wage Prices (Un)Employment API Inventories +8. 79 m vs exp +3. 2 m EIA Inventories +10. 3 m vs exp +2. 9 m GBP Strong CAD Comm AUD Comm NZD Comm Equities Strong Gold Swing Oil Friday Crazy Holiday PM May cancels emergency cab mtg ECB President Draghi speaks Holiday QE, Tax bill, earnings: all +ve Production cap extension with caveats –ve; efforts to increase supply from OPEC; US/Saudi relations, Iran sanctions, GS predicting Brent at USD 80/bbl by end 2018 Saudi to reduce exports by 500 K bpd as of next month; Russia open to cuts if OPEC+ agree Trump “hopes Saudi and OPEC will not cut production. ” OPEC+ discussing prod cut

47 Fundamentals w/c 19/11/18 Domestic Sentiment Events Risk Themes Monday Tuesday US/China clash at APEC mtg Trump supports Saudi Arabia Off Wednesday Thursday Friday EU Summit on Sunday>>>>>> Profit taking on shorts Off Equities; WTI/Brent; GBP; EUR USD Strong Interest rate hiking, Mueller, trade wars Holiday EUR Strong? ? Italian budget concerns ECB Monetary Policy Mtg Accounts JPY Swing GBP Strong CAD Comm AUD Comm NZD Comm Equities Strong Gold Swing Oil Crazy Holiday Ongoing Brexit uncertainty Big day for PM May 48 is the magic number Inflation Report Hearings PM May in Brussels Brexit - draft declaration agreed CPI, Retail Sales Monetary Policy Mtg Mins - no surprises QE, Tax bill, earnings: all +ve Iran sanctions, GS predicting Brent at USD 80/bbl by end 2018; OPEC+ discussing production hike Saudi reported to want oil price at USD 80/bbl API Inventories -1. 5 m vs exp +2. 9 m EIA Inventories +4. 9 m vs exp +2. 5 m

48 Fundamentals w/c 26/11/18 Domestic Sentiment Monday Events Risk On Themes Tuesday Wednesday Thursday Friday Trump aggressive with China prior to G 20 US China rhetoric continues - increase in sanctions scheduled Trump cancels Putin mtg G 20 On On Neutral Prelim GDP; Powell - dovish “rates just below neutral”; Trumps says Fed bigger problem than China Core PCE; FOMC Mtg Mins - emphasising data dependency and a few members alluding to risk of slowing the economy too much Equities, oil, GBP USD Strong Interest rate hiking, Mueller, trade wars EUR Strong? ? Italian budget concerns JPY Swing GBP Strong CAD Comm AUD Comm NZD Comm Equities Strong Gold Swing Oil Crazy Hope of Italian Budget breakthrough; Draghi Sanctions (Excessive Deficit Procedure) on Italy to begin before Xmas Tokyo Core CPI Ongoing Brexit uncertainty EU Approves Withdrawal Bill; Carney Trump weighs in on Brexit; PM May apparently to allow changes to Withdrawal Bill by Parliament Retail Sales Financial Stability Report Saudi reported to be considering “clandestine” oil production cut API Inventories +3. 45 m vs exp +0. 8 m. Financial Stability Report all Brexit scenarios worse for GDP than staying in EU QE, Tax bill, earnings: all +ve Iran sanctions, GS predicting Brent at USD 80/bbl by end 2018; OPEC+ discussing production hike EIA Inventories +3. 6 m vs exp +0. 6 m

49 Fundamentals w/c 26/11/18 Domestic Sentiment Events Risk Themes Tuesday Wednesday US/China agree 90 day truce as of 1/12 in trade war Trade War “truce” concerns; China’s Mofcom later more bullish and +ve elsewhere; yield inversion; Brexit defeats Canada arrests Huawei’s CFO at US request Off On Fed’s Kaplan concerned about global growth and says US economy may look very different by mid 2019. Fed Chair Powell before the JECC - postponed; National Day of Mourning Thursday Friday Off Mixed Equities; oil; CAD USD Strong Interest rate hiking, Mueller, trade wars EUR Strong? ? Italian budget concerns JPY Swing GBP Strong CAD Comm AUD Comm NZD Comm Equities Strong Gold Swing Oil Monday Crazy Ongoing Brexit uncertainty Manufacturing PMI Bo. E Gov Carney - TSC on Withdrawal Bill; Construction PMI; Gov defeated x 3 in Commons. Services PMI Earnings and NFP PM May being urged to delay next Tuesday’s vote, EU said to offer extension to Article 50 deadline if vote lost. Bo. C Rate and Statement dovish RBA Rate and Statement GDP Retail Sales QE, Tax bill, earnings: all +ve Iran sanctions, GS predicting Brent at USD 80/bbl by end 2018; OPEC+ discussing production cut Qatar pulls out of OPEC; Saudi/Russia agree to extend OPEC+ pact; Canada orders production cut. API Inventories +5. 36 m vs exp -0. 9 m; Oil Ministers giving mixed messages EIA Inventories; -7. 3 m vs exp -1. 3 m; OPEC Meeting - no decision, continue Friday OPEC agree 1. 2 m bpd cut

50 Domestic Sentiment Monday Tuesday Wednesday Thursday Events Gloomy - Japan, US/China, Italy, France, Brexit, Huawai, US data Brexit vote postponed; May heads to Juncker meeting; Macron folds China make trade proposal, start buying soya beans from US. Looks like a confidence vote in PM May US Senate pass 2 nd vote saying Saudi MBS responsible for Khashoggi murder Markets GBPUSD hits 20 month low; slight tech recovery in US equities Intraday gains lost by the close. Good start in Asia for equities. GBP dropping on confidence vote rumours. Off On Fundamentals w/c 10/12/18 Risk Themes USD On then off Friday Off Monday - observing the markets Strong EUR Strong? ? JPY Swing GBP Strong CAD Comm AUD Comm NZD Comm Equities Strong Gold Swing Interest rate hiking, Mueller, trade wars CPI Refinancing Rate: QE ends at end 2018; reinvestment to continue for as long as required; rate on hold to at least end summer 2019. ECB change growth forecast from “risks balanced” to “downside risk”. Italian budget concerns Ongoing Brexit uncertainty Retail Sales GDP Average Earnings Index; (Brexit Vote - postponed) PM May wins no-confidence vote: 200 vs 117 Slew of poor EZ data PM May savaged by E 27 “what do you want? ” Bad China data QE, Tax bill, earnings: all +ve API Inventories:

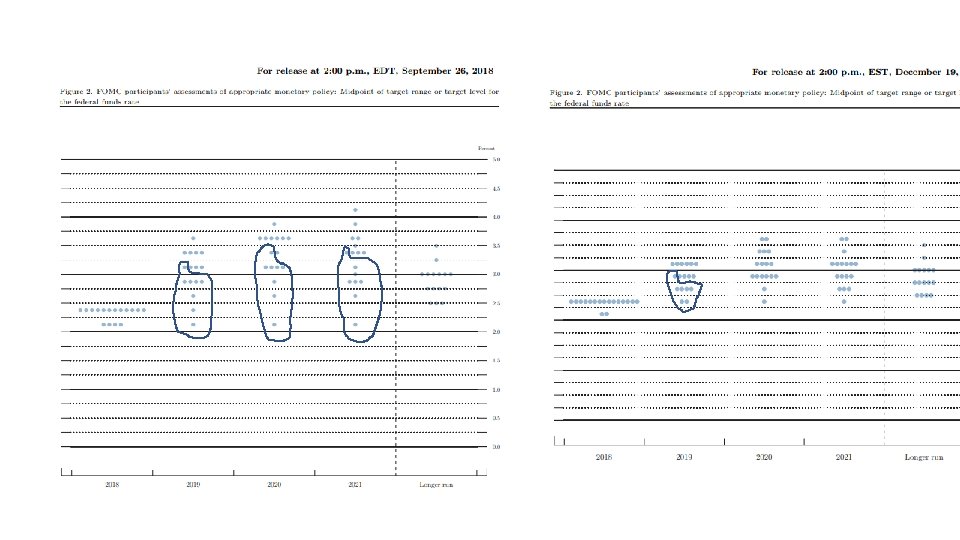

51 Fundamentals w/c 17/12/18 Domestic Sentiment Monday Tuesday Wednesday Thursday Equities rising and USD falling in run up to expected “dovish hike” at Fed mtg today Fed was less dovish than expected, but USD falls and GOLD rises anyway. Equities do not rise, as global slowdown outweighs benefit of fewer rate hikes. Friday Events Markets Risk Off Themes Off On USD (Fed mtg), FX trading; Equities at support; WTI, Gold at resistance USD Strong Interest rate hiking, Mueller, trade wars Fed Funds Rate and Statement, Press Conf - raised rates, forecast fewer and lowered neutral rate (2. 8% vs prior 3. 0%), 2019 slowdown and uncertainty on future rate hikes. EUR Strong? ? Italian budget concerns EU/Italy reach agreement on budget JPY Swing GBP Strong CAD Comm AUD Comm NZD Comm Equities Strong Gold Swing Oil Crazy Core Durable Goods; Final GDP; Core PCE Policy Rate: no drama CPI Ongoing Brexit uncertainty CPI GDP QT, Tax bill, earnings Iran sanctions, GS predicting Brent at USD 80/bbl by end 2018; OPEC+ production cut; concerns about global growth API Inventories: +3. 452 m vs -2. 4 m EIA Inventories: -0. 5 m vs -2. 7 m Retail Sales; Super Thursday: no drama Current Account; Retail Sales; GDP