zleti gazdasgtan Andor Gyrgy 3 Pnzramlsok s tkekltsgek

A F 0 20")

A 1+E(r. M) 450 B 1 F 0 22")

R 450 Q R 1 S S 1+E(r. M) 450 T Q")

R R 1+E(r. M) 450 C S R A TS C TS")

E(F 1) 450 B A 1 F 0 30")

R 1+E(r. M) S 450 B C T A 1 D Q")

pénzáramlások és az osztalékok azonosak? – Nem")

pénzáramlások vajon azonosak az (adózás utáni) osztalékokkal? › Furcsa")

E(FEn) PV(DIV)≈PV(FE)")

nem egymástól,")

elve – A vállalatokat minivállalatok összegződéseként fogjuk fel. ›")

figyelembevétele › Költségekként")

Biotechnológia Gyógyszeripar Elektronika Mezőgazdaság Megújuló energia Hotel Olaj/Gáz elosztás")

, E(r. E) és E(r. D)")

nem")

kamata a βD kockázatosságukhoz igazodik. – Kezdetben βD =")

E(r. D) rf 0 Kockázatmentes hitel 1 Kockázatos hitel D/E")

rf r. D D/E=1, 1 D/E=0, 8 β β")

E(r. E) E(r. D) rf 0 Kockázatmentes hitel 1 Kockázatos hitel D/E")

és várható hozama (ami nem változik) mindig E és D")

r. E r D/E=1, 0 D/E=0, 5 D/E=0 rf β β")

történnek az elmozdulások PE nem változik! (És PD")

=0, 08 (8%) – a) E = 0, 9; D")

r. E r E(r) D/E=1, 0 D/E=0, 5 D/E=0 rf r. D D/E=1,")

növekedésével a vállalat")

– Amikor már reális a veszélye annak, hogy a vállalat")

– Az üzleti kockázat nem feltétlenül arányosan érinti az egyes")

")

– potyautas-probléma 151")

- Slides: 156

Üzleti gazdaságtan Andor György

3. Pénzáramlások és tőkeköltségek 3. 1. Profit értelmezése › A profit az összes bevétel és az összes költség különbsége. › Problémát a költség és a profit elválasztása okozza – Sok esetben nem egyértelmű, hogy mi költség és mi profit 2

3. 1. 1. Közgazdasági értelemben mi nem profit? › A bér és a bérleti díj nyilván költség és nem profit. › A (pénz)tőke után fizetett kamat sem más logikájú, így kamat sem lehet profit, hanem ez is költség. – Hiszen a tulajdonos által birtokolt a vállalkozás számára rendelkezésre bocsátott tőkejószágok utáni fizetség is „költségtérítés”. 3

3. 1. 2. A gazdasági profit szokásos megközelítése › Gazdasági profit szokásos megközelítése – Bár mindent belegyömöszölhetnénk a költségek közé is, de néhány „extra” elemet mégis leválasztunk, és „profitnak” nevezzük: › A vállalkozói képesség eredményét › A piaci hatalom következtében fellépő eredményt › A szerencse következményét 4

3. 1. 1. 2. Vállalkozói képesség, mint a profit forrása › Arbitrázslehetőségek felfedezése › Innovációs (újítási) képesség › Utánzás 5

› A vállalkozói tudás tehát sokrétű dolog – A tudatos profitszerzéshez valamilyen különleges tudással kell rendelkezni. E „különleges tudást” nevezzük vállalkozói képességnek, amiért a profit (és ebben a megközelítésben nem bér) a jutalom. › Pontosabban: Ha a vállalkozói tevékenységet tulajdonosként végzik, akkor jár érte profit, ha alkalmazottként, akkor bér. – „Menedzser” 6

3. 1. 1. 3. Piaci hatalom, mint a profit forrása › A profit szokásos megközelítése szerint a monopol jellegből fakadóan realizált tulajdonosi többlet profitnak tekintett. – Tökéletlen versenyben a vállalat képes termelési tényezőinek összes gazdasági költsége feletti bevételt elérni. › Ehhez nem csak a vállalkozói képességek vezethetnek, hanem művileg kreált vagy természetes belépési korlátok is. › Átfedhet a vállalkozói képességekkel, hiszen az is lehet „vállalkozói tudás”, hogy „ügyesen” tesz szert piaci hatalomra, monopol helyzetre. 7

3. 1. 1. 4. Szerencse, mint a profit forrása › Bizonytalansággal terhelt világban a bevételek és a költségek, és így a profit sem biztos. › A vállalkozói képességekkel vagy a monopol helyzetekkel szerzett profit is kockázatos, várható értékkel és szórással. – A várható profit a vállalkozói tudás és/vagy a piaci hatalom gyümölcse. – A tényleges profit várhatótól való eltérése viszont már tisztán a szerencse dolga. 8

A SKÓT VÁGÓHÍDTULAJDONOS ESETE A vállalkozás története A „rossz döntés” A „véletlen” A hatalmas profit Mi húzódik meg e profit mögött? › Vállalkozói képesség › Monopol erő › Szerencse 9

3. 1. 3. Normál profit › Normál profit – Mikroökonómia: normál profit és gazdasági profit – Normál profit: a vállalkozás tulajdonosa tulajdonában levő termelési tényezők „szokásos” alternatív költsége. › „Szokásos”, mert nem tartozik bele sem a vállalkozói tudás, se a monopol jellegű hatalommal élés, se a szerencse. 10

– Számviteli profit › Nem mutatja ki az összes költséget: a tulajdonosok tulajdonában lévő termelési tényezők felhasználásának alternatívaköltségei itt nem (vagy nem teljesen) jelennek meg. › Magában foglal gazdasági szempontból költségnek minősülő tételeket is, hiszen a gazdasági profit a bevétel mínusz az összes gazdasági költség – Beleértve a tulajdonosok saját termelési tényezői használatának alternatívaköltségeit is. 11

3. 2. Részvénytársaság › Vállalat – részvénytársaság › Korai kapitalista vállalat – Tulajdonos-menedzser – Saját vagyon, teljes felelősség 12

› Részvénytársasági forma kialakulása – Tömegtermelés előretörése, amihez hatalmas tőkekoncentráció kellett. – Üzlettársak kellettek, aminél problémát okozott az egyetemleges felelősség. – E probléma áthidalására jött a korlátolt felelősség intézménye, ezen belül a részvénytársasági forma. › Csak részvényeik (név)értékének mértékéig van felelősségvállalás, és ez alapján van az „osztozkodás” és a „szavazás” is. › Jogi személy, kétoldalú szerződések sokasága › Szétválik a tulajdon és a menedzselés 13

› Részvényes – Az „igazi” tulajdonosok a részvényesek – Alapcéljuk: a részvényesi gazdasági jellegű hasznosság › Osztalék (és árfolyamnyereség) 14

› Képviseleti vagy megbízó-ügynök probléma – A részvényesek a vállalat hétköznapi üzletvitelében nem vesznek részt. Inkább átadják tulajdonosi döntési jogkörük jelentős részét menedzsereknek. – A tulajdon és a menedzselés elválik egymástól. Ez természetesen feszültségeket szül, hiszen a tulajdonosok és a menedzserek között nincs érdekazonosság. (Erről szól a képviseleti vagy megbízó-ügynök probléma. ) 15

› Részvényesi érdek tökéletes képviselete – A képviseleti probléma áthidalása a részvénytársasági rendszer életképességének alapvető feltétele. – Erre többféle megoldás is adódik › Különböző ellenőrző szakértők alkalmazása – igazgatótanács, felügyelőbizottság, belső ellenőrzések, külső auditor cégek stb. › Menedzserek kiválasztása és lecserélése › Célirányos belső motivációs rendszerek – pl. részvényárfolyamokhoz kötött prémiumok 16

– Alapvető feltételezés, hogy a vállalati döntések mögött a részvényesi érdek tökéletes képviselete áll. 17

› Piaci portfóliót tartó részvényesek – CAPM, piaci portfólió tartás – Szétaprózódott részvényesi kör – Vállalati szintű diverzifikáció érdektelen 18

3. 3. A nettó jelenérték mint várható gazdasági profit › Kövessük egy részvényes viselkedését! – Van valamilyen jelen-jövő jövedelmi szerkezete – Képes tőkepiaci cserékre – „Egyetlen kockázatú világot” tételezünk fel › Az egyszerűség kedvéért legyen ez a piaci portfólió kockázatossági szintje! 19

E(F 1) A F 0 20

› Az adott kockázati szinthez illeszkedő kamatszinten jelen - jövő cseréket tud végrehajtani. – El tud mozdulni a -(1+E(r. M)) intertemporális költségvetési korlátján 21

E(F 1) A 1+E(r. M) 450 B 1 F 0 22

› Bővítsük most személyünk lehetőségeit azzal, hogy egy vállalat tulajdonjogával rendelkezik. › Ez a vállalat különböző projekteket tud megvalósítani. – Továbbra is csak egyetlen kockázati szint létezik, így az összes projektötlet ilyen kockázatú. 23

F 1 Q F 1 R 0 1 1 F 0 Q F 1 S F 1 R F 1 Q 1 F 0 S F 0 R F 0 Q 0 0 F 0 R 1 F 0 T F 1 T 0 F 1 T F 1 S F 0 T 24

› Az összehasonlítás, illetve a sorbarendezés miatt kétféleképpen is csoportosítottuk e projektlehetőségeket. 25

E(F 1) R 450 Q R 1 S S 1+E(r. M) 450 T Q T F 0 1 F 0 26

› E projektekkel e tulajdonos a nyilak szerinti „elmozdulásokra” képes. – A nyilak indulópontja érdektelen – Nyilván csak a Q és T projektek megvalósítása jelent jó választást. › Vizsgáljuk meg emberünk optimalizálását, most már a beruházási lehetőségeket is bekapcsolva! 27

E(F 1) R R 1+E(r. M) 450 C S R A TS C TS T C D BQ Q Q 1 F 0 28

› Megértettük, hogy a vizsgált vállalati tulajdonos miként döntene a vállalat nyújtotta lehetőségeket illetően. › De vajon a vállalat egy másik tulajdonosa is ezeknek a projekteknek a megvalósítását támogatná? › A kérdés megválaszolásához vizsgáljuk meg egy „teljesen más” ember döntéseit is ugyanebben a vállalati helyzetben! 29

1+E(r. M) E(F 1) 450 B A 1 F 0 30

31

E(F 1) R 1+E(r. M) S 450 B C T A 1 D Q F 0 32

33

› Alapvető megállapításra jutottunk: – A beruházási lehetőségek tekintetében az amúgy „teljesen különböző” tulajdonosok is azonos véleményen vannak. – Egy-egy projekt azonos mértékben gazdagítja a tulajdonosokat. › Ezért tud konszenzussal működtetni egy vállalatot több (amúgy igencsak különböző) tulajdonos. 34

› Vizsgáljuk meg a „jó” és „rossz” beruházások közötti határt! – A „nyilak” meredeksége a várható hozamot mutatja – Szabály: meg kell valósítani minden olyan beruházást, amelynek várható hozama nagyobb, mint a tőkepiac azonos kockázati szinten kínált várható hozama, azaz a tőkeköltsége. – Mindez bármilyen kockázati szinten érvényes! 35

› Mennyit érnek a hatékonyan árazó tőkepiacon az előzőekben ábrázolt beruházások? – F 0 összegnek a tőkepiaci alternatíva hozama melletti befektetése F 0(1+r) összeget hozna, ez az alternatíva költség, a tőkeköltség, a normál profit. – A projekt az 1 időszak végén E(F 1)-F 0(1+r) tulajdonosi maradék, nettó értéket „termel”, aminek jelenbeli értéke a már korábban bevezetett nettó jelenérték: – Az NPV egyben megadja egy beruházási lehetőség („ötlet”) jelenre kifejezett gazdasági profitját. 36

› Nettó jelenérték több időegységre általánosítva: 37

› Minden olyan beruházási lehetőség megvalósítása szolgálja a részvényesek érdekeit, amelynek NPV-je pozitív – NPV-szabály: meg kell valósítani minden olyan projektet, amelynek a nettó jelenértéke, azaz a gazdasági profitja pozitív. – Hol a kockázat? › Az r tőkeköltségben 38

› Profitalapú és etikai alapú döntések – Két okból utasíthatunk el egy üzleti lehetőséget › NPV-je negatív › Etikailag vállalhatatlan – Üzleti etika: dolgozókkal szembeni méltányos viselkedés; illegális tevékenységek kerülése; fogyasztók vagy vállalati partnerek becsapásának elkerülése. › Értékközpontú, érintettközpontú részvényes – Értékközpontú: profitmaximalizáló hozzáállás – Érintettközpontú: gazdasági jellegű célok mellett egyéb célok is (fogyasztó, régió, alkalmazott stb. ) 39

3. 4 Részvényesi szabad pénzáramlások › Részvényesi érdek tökéletes képviseletét feltételezve, a vállalati gazdasági elemzések a részvényesi célhoz tapadnak. › Elszakadunk a vállalat egészével kapcsolatos célok figyelembevételétől. – A vállalat egészén osztozik az állam, a hitelezők, a menedzserek és más munkavállalók stb. 40

› Mivel csak a részvényesek érdekeire koncentrálunk, így a vállalat gazdasági működését adózás, hitelfelvétel-kamatfizetéstörlesztés, valamint bérek, bérleti díjak (anyagok, beszállítói kifizetések stb. ) után tekintjük. › Részvényesi szabad (vagy nettó) pénzáramlások – Mi marad majd a részvényeseknek olyan összegként, amiről már ők rendelkezhetnek, amit el is vihetnek a vállalkozásból, vagy akár új projekteket is indíthatnak belőlük? – Minden adó utáni értelemben 41

3. 4. 1 Osztalékközömbösség › Osztalékközömbösség: a részvényesi érték szempontjából az osztalékfizetési döntések közömbösek – Közömbös, hogy mikor fizetik ki a vállalat szabad pénzáramlásait. Azaz, az osztalékfizetés ütemezése közömbös. – Másként: A részvényes vagyoni helyzete semmit sem változik osztalékfizetéskor ahhoz képest, mintha nem lett volna osztalékfizetés, illetve ha az osztalékfizetés kevesebb vagy több lett volna. 42

› Vajon a részvényesi szabad (vagy nettó) pénzáramlások és az osztalékok azonosak? – Nem feltétlenül, de jelenértékük igen, › Osztalékközömbösség fennállásának feltételei: – Részvényesi érdek tökéletesen képviselt – Nincsenek tranzakciós költségek – Hatékony a tőkepiac – Torzításmentes az adórendszer › Részvényesi érték – vállalati érték 43

› A szabad (vagy nettó) pénzáramlások vajon azonosak az (adózás utáni) osztalékokkal? › Furcsa válasz: általában nem, azonban értékük, PV-jük, NPV-jük igen: 44

E(DIVn) E(FEn) PV(DIV)≈PV(FE)

3. 4. 2 Pénzáramlások elválasztása › Osztalékközömbösségre építve a következő vállalati működési logika képzelhető el: – Az éves részvényesi szabad pénzáramlásokat minden évben kifizetik osztalékként. › Lényegében minden év végén „kiürítik a kasszát”. › Ekkor a részvényesi szabad pénzáramlások azonosak lennének az osztalékokkal. › Ez bizonyára nem így történik a valóságban, de a részvényesi értéket ez nem befolyásolja. 46

› Ha ez a részvényesi érték szempontjából mindegy, akkor a gazdasági döntést megalapozó elemzéseknél e tekintetben szabad kezünk van! › E megközelítésnek jelentős elemzési előnyei vannak. Így tekintve minden újabb vállalati projektet a részvényesektől újonnan bevont tőkéből valósítanánk meg, majd a későbbi években az adott projektből fakadó nettó pénzáramlásokat keletkezésükkor azonnal kifizetik osztalékként. 47

› Pénzáramlások elválasztásának elve – Egy-egy üzleti projektről való döntéskor annak költségei és bevételei nem keverednek össze más vállalati projektek költségeivel és bevételeivel. – Egy adott üzleti projekt nem más projektek bevételeiből valósul meg, míg bevételei sem alapozzák meg más projektek indítását. – Az üzleti projektek pénzáramlásai így világosan elválnak egymástól. – Az üzleti projektek pénzáramlásai önmagukban tekinthetők, elválnak a vállalati környezettől. 48

A B C D

› Üzleti projekt – Nem az, amit vállalatoknál „projektnek” neveznek. – Egy gazdasági döntés hatására fellépő (többlet)bevételekből és (többlet)kiadásokból építkezik. › Nem „valami” létrehozásához kapcsolódó elemekből. › A döntés hatására fellépő többletekről van szó. – Vele-nélküle elv, változás alapú pénzáramlásbecslés › Elsüllyedt költségek nem, alternatíva költségek igen › Származékos bevételek 50

3. 5. Tőkeköltségek függetlensége és a minivállalat megközelítés 3. 5. 1. Tőkeköltségek függetlensége › Megközelítésünk alappillére a CAPM elfogadása – A részvényesek az adott vállalat részvényeit a piaci portfólió részeként tartják – A béta a releváns kockázat mértéke – A CAPM-et használjuk a tőkeköltség megadására 51

› Egy-egy vállalat részvényei bétáikon keresztül járulnak hozzá az egész részvényesi portfólió kockázatához. – E tekintetben a portfólió néhány részének egymáshoz kapcsolódása (korrelációja) érdektelen. – Felbontva a vállalatokat önálló üzleti projektekre, érdemileg semmi sem változik: › Az egyes üzleti projektek részvényesi kockázathoz való hozzájárulása azok piaci portfólió kockázatához való hozzájárulásának mértékétől függenek. › És az egymással való sztochasztikus kapcsolatuk érdektelen. 52

› Tőkeköltségek függetlenségének elve – Az egyes üzleti projektek releváns kockázatai (β-i) nem egymástól, nem a vállalati környezettől, hanem csak és kizárólag a piaci portfólióval való viszonyuktól függnek, egymástól függetlenek. – Tőkeköltségük β-iktó függnek. – A kevés elemű portfóliót tartó tulajdonos esetén ez nincs így… 53

A B C D M

3. 5. 2. A vállalat minivállalatok összessége › Minivállalat megközelítés – Egy üzleti projekt olyan, mint egy önálló vállalat › Indításakor új részvényesi tőkét vonnak be, mint egy különálló új vállalat indításakor. › Szabad pénzáramlásait elkülönítve fizetik ki a tulajdonosoknak, mintha egy önálló vállalat esetén. – Plusz a tőkeköltségek függetlenségi elve › Az üzleti projekteknek „önálló” kockázata, tőkeköltsége van. 55

› Értékek összeadhatósági (vagy függetlenségi) elve – A vállalatokat minivállalatok összegződéseként fogjuk fel. › Ezeknek a minivállalatoknak egymástól elválasztott pénzáramlásai és egymástól független tőkeköltségei vannak. – Ha viszont e minivállalatok értékei függetlenek egymástól, akkor a vállalatok értékének megadásakor ezek egyszerűen össze is adhatók! 56

M

3. 6. NPV-k és a részvényárfolyamok 3. 6. 1. Futó projektek és a növekedési lehetőségek › Osztalékorientált és növekedésorientált részvények – Növekedési lehetőségek jelenérték › PVGO, present value of growth opportunities 58

M

3. 6. 2. NPV-k árfolyamokba épülése › Szakmai konszenzusnak tekinthető, hogy hosszabb távon a közgazdasági racionalitás határozza meg az árfolyamokat. › Így a részvények árfolyamaiban a részvényesi várható szabad pénzáramlások kockázatosságához illeszkedő jelenértékei jelennek meg. 60

Abnormális árfolyam x részvényszám NPV s. P 0 T

› Normál hozam – abnormális hozam › A beépülés időpontja nem nyilvánvaló. – Amikor a várakozások fellépnek… › A beépülés időpontja az NPV-elemzéseknél mellékes – Mert a gazdasági profit jelenértékéről van szó – Mert magát a döntést nem befolyásolja › Profitmaximalizálás elve szerint 62

3. 7. Gazdasági profit részvényesi szabad pénzáramlás alapú és számviteli eredmény alapú megközelítése › Nézzünk egy szemléltető példát! – 1000 beruházásra van szükség a 0. év végén – A beruházás – közgazdasági, számviteli és adózási értelemben is – 600 és 400 értékekkel amortizálódik (ennyit veszít az értékéből) az első két év alatt. 63

– Az első évben 1200 bevétel, 300 bér és 75 társasági nyereségadó következik, a másodikban ugyanezek 1000, 488 és 28. › A társasági nyereségadók az értékcsökkenések, amortizációk figyelembevételével, 25%-os vállalati nyereségadókulccsal, bevétel mínusz bér, mínusz értékcsökkenés alapon kalkuláltak. 64

– Tekintsük a példát úgy, hogy a projekt értékének „beépülése” 0. pillanatban történik. › 1000 beruházás (1000 értékű új részvény kibocsátáson keresztül) › Megszerzik az 1. év 825 (1200– 300– 75) és a 2. év 484 (1000– 488– 28) várható részvényesi szabad pénzáramlásait. › A projekt NPV-je – a CAPM szerint megadva – 10%. 65

– Beruházás 0. év 1. év 2. év 1000 + Bevétel 1200 1000 – Bérköltség 300 488 – Értékcsökkenés 600 400 = Nyereségadó előtti eredmény 300 112 = Társasági nyereségadó (tc=25%) 75 28 = Szabad pénzáramlás, Fn 825 484 150 NPV

› Feltételeztük: a projekttel kapcsolatosan nem voltak várakozások, de ezek elindításakor rögtön fellépnek, a részvényesi értéket azonnal 1150 -re értékeli a tőkepiac. – A részvényesek azonnali 150 értéknövekedésre (árfolyamnyereségre) tesznek szert. – Ez a 150 nyilván gazdasági profit, hiszen azonnal bekövetkezett. 67

› A részvényesek tulajdonában lévő – eszközök értéke azonnal megugrik attól, hogy általuk gazdasági profit elérésének a reményei látszanak. › Ettől kezdve – várhatóan – már csak normál profit következik, azaz a részvényesi érték, az árfolyam, már csak a normál profitnak megfelelő (a példában ez 10%) növekedést mutat. › Nézzük meg ezt pénzáramlásokkal is! 68

P 1265 1150 F 1=825 F 0=-1000 440 F 2=484 NPV=150 0 1 2 n

› Ez volt a gazdasági profit részvényesi szabad pénzáramlás alapú megközelítése – A nulladik pillanatban érvényesül a teljes gazdasági profit, realizálódik a teljes NPV. – Később azonban ez már végig nulla. › Legalábbis, ha a várakozások szerinti tényleges események következnek be. – Ez tehát a részvényesi érték piaci árazódására koncentrál (azaz a részvényesek szabad pénzáramlásainak a változására). 70

› A gazdasági profit számviteli eredmény alapú megközelítése más szemléletű. – Itt az üzleti tevékenység eszközeinek – így a részvényesi értéknek – a mindenkori értéke egyszerűen azok beszerzési értékének értékcsökkentett (amortizált) értéke. › Viszont az eszközöket nem adják el… – A gazdasági profit realizálása itt későbbre tolódik, a „pénzáramlásokkal érkezik”, a számviteli profit (eredmény) normál profit feletti darabkáiként. 71

› Itt a beruházás nem lényeges mozzanat – Csak „átrendeződés”, amely mindvégig megőrzi az értékét. – Számviteli profitot (eredményt) számolunk előbb, ami tartalmazza viszont a részvényes tőkéje utáni normál profitot is. – A normál profitot külön levonjuk › 1. év: 100 (1000 × 10%) › 2. év: 40 (400 × 10%) – Nézzük, hogy e szemlélettel miként vezethető le a példánk gazdasági profit termelése! 72

+ Bevétel – Bérköltség – Értékcsökkenés = Nyereségadó előtti eredmény = Társasági nyereségadó (tc=25%) = Számviteli profit – Részvényesi tőke normál profitja 0. év = Számviteli eredményből számolt gazdasági profit, πn NPV 1. év 1200 300 600 300 75 225 100 2. év 1000 488 400 112 28 84 40 150 125 44 P π1=125 NPV=150 π2=44 0 1 2 n

› A számviteli eredményből számolt gazdasági profit szemléletnél a tőkepiac nem hatékony. – A részvényesek nem tudják korábban „beváltani” a várható gazdasági profitokat. – Ki kell várják a tényleges pénzáramlásokat (számviteli eredményeket). 74

3. 8. Adók és a pénzáramlások › Hozzáadott érték adó (áfa) figyelembevétele › Költségekként viselkedő vállalati adók – vám, illeték, egészségbiztosítási járulék, helyi iparűzési adó › Társasági nyereségadó figyelembevétele › Személyi jövedelemadók 75

3. 9. A tőkeköltség meghatározásának gyakorlati kérdései › A kockázatmentes hozam meghatározása – kamatszelvény nélküli kötvény, (reál) 1 -3% › Átlagos piaci kockázati prémium meghatározása – index-portfóliót, (reál) 6% › Projektbéták becslése – béta-táblázat 76

Iparág Reklám Autóalkatrészek Bank (Regionális) Biotechnológia Gyógyszeripar Elektronika Mezőgazdaság Megújuló energia Hotel Olaj/Gáz elosztás Ingatlanfejlesztés Szoftver (Internet) Szoftver (System & Application) Telecom (Wireless) Szállítmányozás Vállalatok száma 77 59 65 141 88 140 48 49 126 35 48 137 229 16 42 β 0, 66 1, 56 0, 20 1, 26 1, 14 0, 97 0, 37 0, 59 0, 76 0, 97 0, 42 1, 18 1, 03 0, 99 0, 74

3. 10. Finanszírozás hatása a pénzáramlásokra és a tőkeköltségre › Alapkérdés: Milyen hatása van a részvényesek vagyoni helyzetére, ha egy vállalat megváltoztatja finanszírozási hátterét, tőkeszerkezetét! › Tőkeszerkezet – E a részvényesi tőke – D a hitelezői tőke (kötvény – hitel) › Ezek várható hozamának (kamatának), kockázatának és értékének változását követjük végig. 78

› A vállalat alapvetően az üzleti tevékenységet, az eszközök működtetését jelenti. – Ezért utalunk a vállalat egészének az értékére, azaz az üzleti tevékenység értékére A-val › „asset” – eszköz › „A vállalati eszközök értéke. ” – Fn pénzáramlások, E(r) várható hozam és β › FEn részvényesi szabad pénzáramlások › FDn hitelezői pénzáramlások 79

› Abból indulunk ki, hogy a vállalat üzleti tevékenysége, eszközeinek működtetése során megtermelt Fn szabad (nettó) pénzáramlások a részvényeseket és a hitelezőket illetik. – A kölcsönökért, hitelekért fizetett kamatokat most ne költségnek tekintsük, hanem a vállalat „egy másik tulajdonosa” részesedésének. › Az így értelmezett üzleti tevékenység értéke A – Ez a vállalati eszközök értéke – Ezen osztozkodnak a részvényesek és a hitelezők: 80

› A tőkeszerkezetet a D/E-vel, a tőkeáttétellel jellemezzük. – Ezt a vállalatok szabadon alakíthatják. › Pl. osztalékfizetéssel illetve részvénykibocsátássalvisszavásárlással, valamint hitelfelvétellel vagy hitel visszafizetéssel. 81

3. 10. 1. Üzleti tevékenység értékének tőkeszerkezettől való függetlenségének feltételezése › Feltételezzük, hogy a vállalat üzleti tevékenysége, eszközeinek működtetése, azaz Fn szabad (nettó) pénzáramlásai, illetve A értéke semmilyen tekintetben nem függnek a működési forrásainak szerkezetétől. 82

A E D 0 1 D/E

› A tőkepiaci árazódásról… Ez az „érték”, az árfolyam, itt a A az E vagy a D Ezek az Fn (szabad vagy nettó) pénzáramlások – Úgy alakul az érték (az „árfolyam”, P, A, E vagy D), hogy E(r) (illetve E(r. V), E(r. E), E(r. D)) a CAPM szerint igazodjon a β-hoz (βV-hez, βE-hez, βD-hez). 84

3. 10. 2. Tökéletes hitelpiac feltételezése › Legyen egy projekt 1 év időtartamú! – F 0 és E(F 1) › A projekt megvalósítása részvényesi és hitelezői forrásokból történik (FE 0 és FD 0). › FD 0 -t E(r. D) kamattal 1 év múlva kell visszafizetni 85

› Az 1. év végén a maradék a részvényeseké… 86

› Elindul a projekt, mennyit ér A, D és E? 87

› Most ugorjunk egy pillanattal korábbra! › Nyilvánvaló, hogy az A = E + D „értékmegmaradás törvénye” bármelyik pillanatra igaz, így a projekt megkezdése előtt is: 88

› Kapcsoljuk be a tökéletes hitelpiac feltételezését! › Ekkor viszont: 89

› A beruházási és a finanszírozási döntések elválnak egymástól. – Ha egyszer egy üzleti projekt önmagában „jó”, azaz várhatóan gazdasági profitja van, NPV-je pozitív, akkor ezt a részvényeseknek érdemes lesz megvalósítaniuk, mivel a projekt teljes gazdasági profitja rájuk esik majd (mert a hitelezőkre nem esik ebből, ők csak normál profitot kapnak) – Ez a finanszírozás-közömbösség alapesete: 90

› Mi van akkor, ha a projektet teljes egészében hitelből valósítják meg? › A részvények értékét ekkor éppen a projekt várható gazdasági profitja, az NPV adja. – A részvényesek ilyenkor csak az „ötletet” viszik az üzleti projektbe, majd hitel segítségével „veszik ki” ebből a gazdasági profitot. 91

› A részvényesek nem a tőkéjük miatt jutnak gazdasági profithoz, hanem a pozitív NPV-jű projekt miatt. – Valamilyen vállalkozói képességük miatt vagy valamilyen monopol lehetőséget megragadva. – Tőkéjükért csak tőkeköltséget kapnak vissza. 92

› Lényeges, hogy magabiztosan mozogjunk az egyes időpontok és „piaci árazások” között – Még a projekt ötlete előtt E nyilván nullát ért. – Jött az ötlet: egy NPV értékű projektötlet. Ez a részvényesek tulajdona volt, így E, ami egyelőre csak valami szellemi termék féle, az „ötlet” értéke, azaz az NPV. – (Tökételes piacon) hitelt vettek fel, és ebből megvalósították a projektet, ami az NPV értékén nem változtatott. – Ha E részvényesi tőke is belép, akkor NPV+E 93

› Tegyünk rendet a hozamok között is! – E(r), E(r. E) és E(r. D) nem az eszköz, a részvény vagy a hitel projekt egészének időszakát felölelő várható hozamát, hanem a tőkeköltségüket jelölte. Figyelem: ezek nem ugyanazok! – Tökéletes hitelpiacot feltételezve, egyedül a hitelek esetében állapítottuk meg, hogy a várható hozam és a tőkeköltség azonos: 94

› Mi a helyzet a pozitív NPV-jű eszköz esetén? Itt már nincs ilyen egyenlőség, tudjuk, hogy ilyenkor: 95

› És mi a helyzet a részvények hozamával? – Ha az árfolyamba (még) nem épült be a projektből szerzett érték, akkor – Ha már igen, akkor › Ilyenkor már felment a részvények értéke. 96

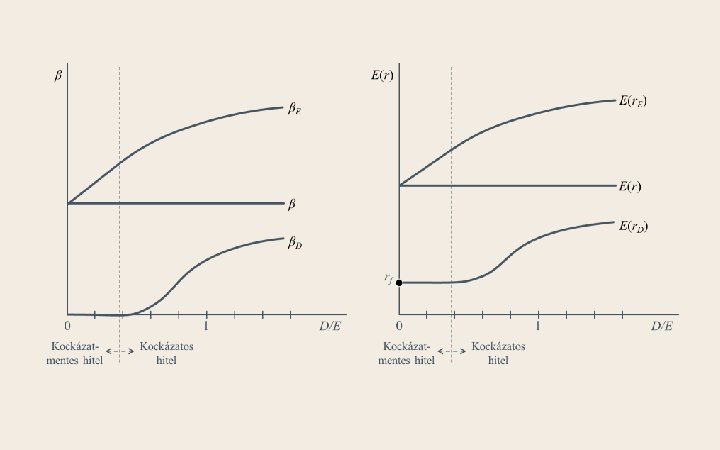

3. 10. 3. Hitelek kockázata, várható hozama és árfolyama a tőkeáttétel függvényében › Hatékonyan árazó hitelpiac esetén – A hitelekért elvárt kamat (hozam) a hitelek kockázatához, a βD-hez igazodik. – Ez alacsony D/E-nél nulla kell, hogy legyen › Mert ilyenkor még van kellő vállalati fedezet… – Magasabb D/E-nél a hitelek egyre kockázatosabbá válnak, bétájuk nőni kezd. › A hitelkamat a CAPM szerint „határozódik meg”. 97

β β βD 0 Kockázatmentes hitel 1 Kockázatos hitel D/E

› A hitelek E(r. D) kamata a βD kockázatosságukhoz igazodik. – Kezdetben βD = 0, így E(r. D) = rf. Később, ahogy a βD nő, egyre inkább nő a vissza nem fizetés esélye, és ezzel együtt az E(r. D) is emelkedni fog. 99

E(r) E(r. D) rf 0 Kockázatmentes hitel 1 Kockázatos hitel D/E

E(r) rf r. D D/E=1, 1 D/E=0, 8 β β

› Figyelem! Az értékpapír-piaci egyenes egyensúlyi helyzeteket ad meg, így itt az árak nem változnak. Az ezen való elmozdulás nem jelent értékváltozást! › Ahogy nő D kockázata, úgy nő a (várható) kamata (hozama), de az értéke nem változik. › D és egységének PD-je mást jelent! – Miközben D nő (és így a D/E arány is), PD, azaz a hitelek egységének „árfolyama” nem változik. – A hitelnyújtás NPV-je nulla, az NPV-je végig a részvényeseké, azaz E-nek a része. 102

3. 10. 4. Részvények kockázata, várható hozama és árfolyama a tőkeáttétel függvényében › A hitelarány növekedésével egyre nagyobb D súllyal szerepelnek az olyan „tulajdonosok”, akik a vállalat üzleti tevékenységének E(r) várható hozamából kisebbel részesülnek (E(r. D) < E(r)), mivel a kockázatból is kevesebbet kívánnak vállalni (βD < β). 103

› Ezek a kockázat és várható hozam részek „átvándorolnak” a részvényesekhez. – A D/E függvényében a részvények kockázata és várható hozama is folyamatosan növekszik… › Ezt a jelenséget nevezzük tőke-áttételeződésnek. 104

β βE β βD 0 Kockázatmentes hitel 1 Kockázatos hitel D/E

E(r) E(r. E) E(r. D) rf 0 Kockázatmentes hitel 1 Kockázatos hitel D/E

› A kockázata (bétája) és várható hozama (ami nem változik) mindig E és D kockázatainak (bétáinak) és várható hozamainak súlyozott átlagaként kell adódjon. – Hozam-megmaradás és kockázat-megmaradás törvények 107

› Mi történik eközben a részvények értékével? – Egyrészt beszélhetünk a vállalat részvényeinek összértékéről, E-ről. – Másrészt a részvények mint értékpapírok, egyenkénti PE értékéréről › Ha E változik, még nem biztos, hogy PE is változik. . . 108

E(r) r. E r D/E=1, 0 D/E=0, 5 D/E=0 rf β β

› Mivel az értékpapír-piaci egyenesen (egyensúlyban) történnek az elmozdulások PE nem változik! (És PD sem. ) › Érdekes eredményre jutottunk: se a hitelek, se a részvények árfolyama nem változik. – Miközben kockázatuk és várható hozamuk igen. 110

› Példa: Legyen β=1; E(r)=0, 08 (8%) – a) E = 0, 9; D = 0, 1; D/E=0, 11 – b) E = 0, 7; D = 0, 3; D/E=0, 43 – r. E és r. D is feljebb csúszott az értékpapír-piaci egyenesen, miközben a súlyozott átlaguk nem változott. 112

E(r) r. E r E(r) D/E=1, 0 D/E=0, 5 D/E=0 rf r. D D/E=1, 1 D/E=0, 8 β β

› Súlyozott átlagos tőkeköltség – weighted average cost of capital, WACC – Mekkora egy üzleti projekt (egy eszköz, egy minivállalat) tőkeköltsége, ha együtt tekintjük a részvényesek és a hitelezők elvárt hozamait? – A válaszhoz a részvényesi és a hitelezői elvárt hozamot kell a tőkeszerkezet szerint súlyoznunk: 114

3. 10. 5. Miller–Modigliani-tételek › Miller-Modigliani I. tétel – A tőkeáttétel (a vállalat hitel-részvény arányának) megváltozása nincs hatással a részvények értékére › A részvények értéke finanszírozási döntésekkel nem megváltoztatható. › A beruházási és finanszírozási döntések elválaszthatók. 115

› Miller-Modigliani II. tétel – A tőkeáttétel (a vállalat hitel-részvény arányának) növekedésével a vállalat részvényeinek kockázata és várható hozama (az értékpapírpiaci egyenesen arányosan elmozdulva) egyaránt nő. 116

3. 10. 6. Finanszírozás hatása társasági nyereségadóval és pénzügyi nehézségek költségével együtt szemlélve 3. 10. 6. 1. Társasági nyereségadó utáni érték növekedése a tőkeáttétel függvényében › Különböztessük meg a vállalati nyereségadók előtti és utáni vállalatot! – Minivállalatot, üzleti projektet, eszközök működtetését stb. 117

› A társasági nyereségadózás előtti pénzáramlásokon a részvényesek, a hitelezők és az állam osztozhatnak. – Utóbbi a társasági nyereségadókon keresztül › A társasági nyereségadózás utániakon csak a részvényesek és a hitelezők. 118

› Üzleti tevékenység társasági nyereségadózás előtti értéke ABT – BT: „before tax” › Ez bomlik E-re, D-re és Tc. E összértékű társasági nyereségadó értékre. – c: „corporate” – „c. E” vállalati szinten csak az „E” részvényesi jövedelmek nyereségadóznak, a kamatjövedelmek – azaz a „D” jövedelmei – nem. – Tc. E az „állam részesedése” 119

– A „sima” E, D és A mind társasági nyereségadók utáni – de személyi jövedelemadók előtti – értelmezésű. 120

› EBT – társasági nyereségadók előtti részvényesi pénzáramlások jelenértéke ›E – társasági nyereségadók utáni részvényesi pénzáramlások jelenértéke › Tc. E az E pénzáramlásainak és jelenértékének a tc. E szerese 121

› Tekintsük úgy, hogy az ABT független az E–D osztozkodástól, azaz a tőkeáttételtől! – És nem A, ahogyan azt korábban feltételeztük – Ha E (D javára) csökken, az adózás utáni A nő, illetve fordítva. – Ez a növekedés viszont – tökéletes hitelpiac esetén – csak E érték (árfolyam) növekedésében csapódhat le! 122

› Ha tehát növeljük a D/E arányt, azaz a D-t növeljük az E rovására (például hitelt veszünk fel, amelyből részvényeket vásárlunk vissza), akkor csökkenni fog Tc. E, így adómegtakarítást (tax shield) érünk el, és az A növekszik. – Mert a kamatok csökkentik a társasági nyereségadó alapját, míg az osztalékok – azaz a részvényesi jövedelmek – nem. › Tökéletes hitelpiac esetén a hiteleken keresztüli adómegtakarítás teljes egészében a részvényesekhez kell kerüljön. 123

› Amennyiben D-t egységgel növeljük, akkor E nem egységgel fog csökkenni, hanem annál kevesebbel, mert a D/E arány növelésével járó adómegtakarítás a részvényeseknél csapódik le, ami E értékén emel. – Egységnyi E-t egységnyi D-re cserélünk, majd az adóhatás miatt a megmaradt E valamelyest visszaemelkedik. 124

› Példa – ABT=100, amely mindvégig változatlan › Örökjáradék jellegű pénzáramlások – Kezdetben D = 10, míg EBT = 90 125

› Példa – Felvesznek 15 egységnyi hitelt, így D = 25, amiből vissza is vásárolnak 15 egység részvényt, így az első pillanatban E = 75 -re esik. 126

› Példa – Látható, hogy A 2 nagyobb, mint A 1, hiszen a 2. esetben kisebb a Tc. E társasági nyereségadó értéke. – A kettő közötti különbség az adómegtakarítás: 127

› Általánosan: – Azért csak közelítően, mert D növekedésével nem mindig használható ki minden adókedvezmény. › Negatív adózás előtti eredmény lesz. – A társasági nyereségadózás utáni üzleti projekt (NPV) értéke tehát nagyjából a Dtc. E mértékkel nő › Mivel a Tc. E éppen ennyivel csökken 128

ABT Tc. E A E D 0 1 D/E

› Arra jutottunk tehát, hogy finanszírozási döntéssel, az adómegtakarítási lehetőségeken keresztül, növelhető a vállalat részvényeinek értéke, árfolyama. 130

3. 10. 6. 2. Társasági nyereségadó előtti érték csökkenése a tőkeáttétel függvényében › Pénzügyi nehézségek költségei – Nagyobb tőkeáttételek esetén a folyamatos kamatfizetések és törlesztések egyre nagyobb nyomást gyakorolnak a vállalatokra. – Ezek érinthetik az üzleti tevékenység „normális menetét”, ronthatják az üzleti tevékenység jövedelemtermelő képességét, csökkentik az ABT társasági nyereségadózás előtti értéket és a PE részvényárfolyamot. 131

› Bevétel oldali veszteség – A vállalat vevői – látva a vállalat pénzzavarba kerülésének növekvő veszélyeit – egyre nagyobb biztonságra kezdenek törekedni, természetesen a vállalat kárára. › Komolyabb garanciákat kérnek, leépítik üzleti kapcsolataikat a vállalattal stb. 132

› Költségoldali veszteség – A beszállítók követelnek komolyabb fedezeteket, rövidebb fizetési határidőket stb. – A munkavállalók kérnek bérkompenzációt amiatt, mert a pénzügyi problémák veszélye miatt a munkahely elvesztésének kockázata nagyobb a szokásosnál. 133

› Csődköltség – Csőd akkor következik be, ha a vállalat nem képes a fizetési kötelezettségeinek eleget tenni. – A hitelezőkkel szemben a vállalatnak fizetési kötelezettsége áll fenn (míg a részvényesekkel szemben nem), így a magasabb hitelarány növeli a csőd valószínűségét. – Lehetnek a) gazdasági és b) pénzügyi okai. › A vállalat egyszerűen nem piacképes, eszközeit képtelen gazdaságosan működtetni, tönkremegy. › A pénzügyi okok likviditási okokat jelentenek. 134

› Csődköltség – Közvetlen költségek: fizetni kell számos jogászt, könyvvizsgálót, értékbecslőt és egyéb szakértőt. – Közvetett költségek: › A kényszerűen likvidálni szükséges eszközök eladási értéke jelentősen alacsonyabb lehet a továbbműködtetés vagy a lassabb értékesítés esetén elérhetőnél. › Felbolydul a vállalat normális üzletmenete: rövid távon jövedelmező, de összességében negatív NPVjű lépések történhetnek. 135

› Adósság-túlnyúlás (debt overhang) – Amikor már reális a veszélye annak, hogy a vállalat hitelezői sem kapják meg a teljes, azaz amikor a hitel is kockázatos. – Amennyiben a vállalat ekkor egy amúgy pozitív NPV-jű projektre bukkan, ez a projekt keresztfinanszírozhatja a „régi” hitelezőket. Így tekintve viszont már veszteséges lehet, és elvetik. 136

› Kockázatáthárítás (risk shifting) – Az üzleti kockázat nem feltétlenül arányosan érinti az egyes szereplőket, a kockázatokat egymásra háríthatják, ami végül furcsa döntésekhez vezethet. – A csődveszélyhez közeli vállalatok esetén a részvényeseknek egyre inkább érdekükben állhat a magas (teljes) kockázatú projektek preferálása még akár negatív NPV-k esetén is. › A pozitív végkimenet a részvényeseket illeti, a negatív a hitelezőkre hárul. 137

› Összességében – Az üzleti tevékenység értéke – a pénzügyi nehézségek költségeinek növekedése miatt – a tőkeáttétel növekedésével jellemzően csökken, így az ABT társasági nyereségadózás előtti vállalati (minivállalati, üzleti tevékenységi stb. ) értéke csökken. 138

ABT 0 1 D/E

3. 10. 6. 3. Összegzett hatás › A tőkeáttétel növekedésének két hatása van – a társasági nyereségadózás utáni érték nő, – az azelőtti csökken › A két egymás ellen dolgozó hatás közel azonos mértékű, így a társasági nyereségadózás utáni érték nagyjából állandó marad, és a részvények PE árfolyama sem változik. – Ezzel ismét eljutottunk a finanszírozásközömbösséghez. 140

0 1 2 3 D/E

3. 11. Pénzáramlások és a tőkeköltségek harmonizálása › A finanszírozás-közömbösség alapján két út – a részvényesi pénzáramlásokat (FEn) vagy – az üzleti tevékenység pénzáramlásait (Fn) tekintjük 142

› Pénzáramlások és a tőkeköltségek harmonizálásának elve – A tőkeköltség megadását mindig az határozza meg, hogy a pénzáramlások mit, milyen kockázatosságot (a CAPM-re építve β-t) takarnak – βE vagy β? r. E vagy r? – Általában β és r, pl. kedvezmények hitelnél βE és r. E 143

› Infláció figyelembevétele – Alapszabály: a pénzáramlások és a tőkeköltség megadását – az inflációtartalom szempontjából is – egyeztetni kell. › Ez is része a pénzáramlások és a tőkeköltségek harmonizálási elvének. – A tőkeköltség-meghatározás reálértelmű szokott lenni, az ehhez illeszkedő pénzáramlás-becsléskor tehát változatlan árakkal kell kalkulálni. 144

› Visszatérve az osztalékközömbösségre… › Visszatérve az adózásra… 145

› Kockázat és a várható pénzáramlások elválasztása elve – A kockázat „szimmetrikus fogalom” – A várható pénzáramlások „középértékek” – A kockázatosság kezelésének a „helye” a tőkeköltség 146

3. 12. Részvényesi érdek tökéletes képviselete 3. 12. 1. Ügynökköltségek › Ügynökköltség (agency cost) – A vállalat tökéletes részvényesi érdekképviselet melletti, optimális működtetése esetén kialakult részvényesi értéke és a tényleges értéke közötti különbség. – A részvényesek ezt fizetik azért, mert maguk nem informált és tevékeny részesei az irányításának. 147

– Fakadhatnak a menedzserek felkészületlenségéből, rossz kiválasztásából, motiválatlanságából stb. – Lehetnek erkölcstelenek is. – Lehet, hogy túlságosan is védik a munkavállalók, esetleg a beszállítók, vevők, hitelezők stb. érdekeit. – Egy topmenedzser váratlan távozása (lemondása, halála stb. ) növelni szokta az árfolyamokat… › Talán azért, mert az újak kötődése lazább… 148

– Túl-beruházás jelensége › A menedzsereknek természetes céljuk lehet a kisebb vállalati teljes kockázatra törekvés, ezáltal nagyobb vállalati diverzifikáltság; egy diverzifikáltabb vállalati projektportfólióval rendelkező, nagyobb vállalat építése. 149

3. 12. 1. 1. Monitoring a részvényesek oldaláról › Igazgatótanács kiépítése 150

3. 12. 1. 2. Kivásárlás problémái › Ellenséges kivásárlás (proxy-fight, takeover) – potyautas-probléma 151

3. 12. 1. 3. Monitoring a hitelezőkön keresztül › A hitelszerződésen keresztül egyúttal a menedzsment monitoringozására alkalmas elemek is kiépülnek. 152

3. 12. 1. 4. Osztalékfizetés részvényesi erőltetése › Minimalizálja a vállalati topmenedzserek „pénzszórási” mozgásterét 153

3. 12. 1. 5. Menedzseri díjazás › Probléma, hogy egy vállalat profitja, profitkilátásai sok tényező függvényei, és a menedzseri erőfeszítésekkel ezeknek csak egy része kontrollálható. › Olyasmi menedzseri díjazási rendszerre kellene törekedni, amelyik csak a menedzseri erőfeszítéssel befolyásolható tényezőkre épít – Pl. a piac vagy az iparág egészéhez mérni… 154

› A menedzseri fizetések állhatnak – Fix rész › Félő, hogy ekkor nem kellően motivált – Vállalat aktuális (éves) profitjához illeszkedő rész › Félő, hogy rövid távon nyereséges, hosszabb távon viszont veszteséges projekteket indítanak. – Részvényárfolyamhoz kötött rész › Félő, hogy túlzó kockázatot fognak vállalni – Kockázatáthárítás jelensége itt is 155

3. 12. 2. Hatékonyan megoldott megbízóügynök probléma feltételezése › Összességében úgy tekintjük, hogy megfelelő monitoring és menedzseri díjazási rendszereken keresztül hatékonyan feloldható a megbízóügynök probléma. › A részvényesi érdek tökéletes képviselete elfogadható alapmegközelítés. 156