Zarzdzanie przychodami w obiekcie hotelarskim dr Jacek Drkiewicz

Zarządzanie przychodami w obiekcie hotelarskim dr Jacek Drążkiewicz Wykład i ćwiczenia kontakt: jacek@wycieczkiznami. pl

Jacek Drążkiewicz – praca w turystyce od 2001 roku

KOMFORT PLUS

KOMFORT WILLA

Cel i zadania przedmiotu

Podstawowe cele przedmiotu CEL PRZEDMIOTU: ü W wyniku opanowania treści przedmiotu student będzie w stanie: wykorzystać wiedzę o efektywnym pozyskiwaniu, gromadzeniu i wykorzystywaniu finansowych, materialnych i niematerialnych zasobów w praktyce kierowania przedsiębiorstwem hotelarskim, zasadach i metodach racjonalnego i efektywnego gospodarowania w przedsiębiorstwach hotelarskich, jakim kosztem wytwarzać dobra i usługi hotelarskie, wyznaczać maksymalny przychód i zysk, jak zmierzyć i prawidłowo oceniać efektywność działania przedsiębiorstwa hotelarskiego. Szczególnie nacisk położony zostanie na zarządzanie przychodami ze szczególnym uwzględnieniem ich źródeł, segmentacji rynku klientów oraz innych czynników wpływających na ich wielkość.

Podstawowe założenia pracy doktorskiej TEZA: „Dochody gmin wiejskich w Polsce z tytułu turystyki zależą od dominującego modelu rozwoju turystyki na danym terenie. ” PODSTAWOWE ELEMENTY MODELU: Tematyka wykładów i ü dominujący rodzaj turystyki w gminie, ü rodzaj bazy noclegowej, ćwiczeń ü charakter polityki władz gminnych wobec rozwoju turystyki i maksymalizacji dochodów budżetowych z tego tytułu.

Numer tematu Wykład Ćwiczenia 1 Wprowadzenie do przedmiotu - Rynek hotelarski i jego segmenty jako działalność gospodarcza - Ekonomiczne pojęcie przychodu, dochodu i zysku w analizie ekonomicznej przedsiębiorstwa hotelarskiego, - Przychody i ich klasyfikacje (przychody z podstawowej działalności operacyjnej, przychody z pozostałej działalności operacyjnej, przychody finansowe (dotyczą operacji finansowych). - Podatkowe ujęcie przychodu z działalności gospodarczej. -Rola przedsiębiorstw hotelarskich w turystycznym łańcuchu wartości, - Czynniki wpływające na wybór formy i modelu działalności gospodarczej w obszarze hotelarstwa, - Główne rodzaje obiektów hotelarskich we współczesnym świecie 2 Źródła przychodów w działalności hotelarskiej - Moment powstania przychodu w usłudze hotelarskiej, - Rodzajowy podział przychodów w działalności hotelarskiej, Analiza źródeł przychodów na przykładzie: - 5* hotelu (200 pokoi) z zapleczem konferencyjnym, SPA i restauracją, położonego w Bieszczadach

Numer tematu Wykład Ćwiczenia 3 Ekonomika finansów przedsiębiorstwa hotelarskiego i sposoby księgowania przychodów -Cel i przedmiot ekonomiki finansów. Zadania ekonomiki finansów przedsiębiorstwa. -Kształtowanie wyniku finansowego przedsiębiorstwa turystycznego. Rachunek zysków i strat (wyników) przedsiębiorstwa. - Podatkowe ujęcie przychodu z działalności gospodarczej, -Typologia podatków turystycznych (podatki bezpośrednie i pośrednie w hotelarstwie i gastronomii. Stawki, metody liczenia). - księgowość w przedsiębiostwie hotelarskim. - Omówienie poszczególnych składników rachunku wyników. -Zróżnicowanie podatkowe według typów działalności gospodarczej (podatki od dochodu, przychodu, zysku) 4 Podstawowe wskaźniki sprawności operacyjnej hotelu: - Marża Zysku Operacyjnego Brutto wyrażona w procentach (GOP%). - Frekwencja% (Occupancy%) -Przychód na Dostępny Pokój (Revenue per Available Room – Rev. PAR). - Całkowity Przychód na Dostępny Pokój (Total Revenue per Available Room – Total Rev. PAR), -Kryteria różnicowania cen w turystyce. .

Numer tematu Wykład Ćwiczenia 5 Segmentacja grup – jako ważny czynnik zarządzania przychodami - Grupy docelowe klientów. - Segmentacja grup klientów w zależności od wybranych kryteriów rynkowych -Studium przypadku: Grupa TUI. 6 Pojęcie różnicowania cen i techniki różnicowania cen. -Studium przypadku: 5* hotel w centrum Warszawy -Rabatowanie -Segmentacja - Pakiety - Różnicowanie poprzez wartość dodaną, -repozycjonowanie -ustalanie cen w zależności od długości pobytu -uzależnienie cen od wczesnego lub późnego zakupu-

Numer tematu 7 8 Wykład Ćwiczenia Maksymalizowanie przychodów i inwestowanie nadwyżek finansowych Pogrupuj produkty na rynku finansowy od najbardziej -Rynek kapitałowy bezpiecznych do najbardziej -Produkty finansowe ryzykownych

Podstawowe założenia pracy doktorskiej TEZA: „Dochody gmin wiejskich w Polsce z tytułu turystyki zależą od dominującego modelu rozwoju turystyki na danym terenie. ” PODSTAWOWE ELEMENTY MODELU: Literatura przedmiotu ü dominujący rodzaj turystyki w gminie, ü rodzaj bazy noclegowej, ü charakter polityki władz gminnych wobec rozwoju turystyki i maksymalizacji dochodów budżetowych z tego tytułu.

B. Gołębiewska, A. Grantkowska, B. Klepacki, Ekonomia i prawo w hotelarstwie,")

Literatura podstawowa: 1) B. Gołębiewska, A. Grantkowska, B. Klepacki, Ekonomia i prawo w hotelarstwie, Format AB, 2009, 2) A. Rapacz (red. ), Przedsiębiorstwo turystyczne w gospodarce rynkowej, Wyd. AE we Wrocławiu, Wrocław 2001 4) P. Harris, Planowanie zysku w hotelarstwie, PWN, Warszawa 1995 T. Knowles, Zarządzanie hotelarstwem i gastronomią, PWE, Warszawa 2001 5) W. Biczysko, R. D. Tauber, Wybrane problemy zarządzania finansami i rachunkowością w hotelarstwie, gastronomii, turystyce i rekreacji, WSHi. G, Poznań 2007 6) M. Bednarska, G. Gołembski, E. Markiewicz, M. Olszewski, Przedsiębiorstwo turystyczne, PWE, Warszawa 2007 7) B. Gołębska, Wybrane zagadnienia z ekonomiki przedsiębiorstw turystycznych, Wydawnictwo SGGW, Warszawa 2009

Podstawowe założenia pracy doktorskiej TEZA: „Dochody gmin wiejskich w Polsce z tytułu turystyki zależą od dominującego modelu rozwoju turystyki na danym terenie. ” PODSTAWOWE ELEMENTY MODELU: 1) Wprowadzenie do przedmiotu ü dominujący rodzaj turystyki w gminie, „Zarządzanie przychodami w obiekcie ü rodzaj bazy noclegowej, ü charakter polityki władz gminnych wobec rozwoju turystyki i hotelarskim” maksymalizacji dochodów budżetowych z tego tytułu.

Typowe przedsiębiorstwa hotelarskie

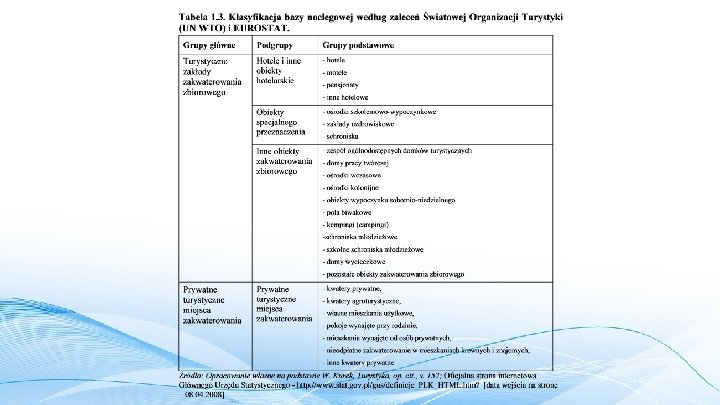

W Polsce do podstawowych usług z zakresu bazy noclegowej zalicza się usługi hotelarskie, przez które należy rozumieć krótkotrwałe, ogólnie dostępne wynajmowanie domów, mieszkań, pokoi, miejsc noclegowych, a także miejsc na ustawienie namiotów lub przyczep samochodowych oraz świadczenie, w obrębie obiektu, usług z tym związanych[1]. [1] Art. 3. ustawy z dnia 29 sierpnia 1997 r. o usługach turystycznych, zmiany obowiązujące od 1. 01. 2006 Dz. U. z 2006 Nr 220 poz. 1600

![Usługi hotelarskie mogą być świadczone w obiektach hotelarskich, które spełniają[1]: 1) wymagania co do](http://slidetodoc.com/presentation_image_h2/7d580927afd3a98658c33dc3e8ce7fc3/image-19.jpg "Usługi hotelarskie mogą być świadczone w obiektach hotelarskich, które spełniają[1]: 1) wymagania co do")

Usługi hotelarskie mogą być świadczone w obiektach hotelarskich, które spełniają[1]: 1) wymagania co do wielkości obiektu, jego wyposażenia oraz zakresu świadczonych usług, ustalone dla rodzaju i kategorii, do których obiekt został zaszeregowany; 2) wymagania sanitarne, przeciwpożarowe oraz inne określone odrębnymi przepisami. Usługi hotelarskie mogą być świadczone również w innych obiektach (np. pokoje gościnne, obiekty zabytkowe itp. ), jeżeli obiekty te spełniają minimalne wymagania co do wyposażenia określone przez ministra właściwego ds. turystyki[2]. [1] Art. 35. ustawy z dnia 29 sierpnia 1997 r. o usługach turystycznych, zmiany obowiązujące od 1. 01. 2006 Dz. U. z 2006 Nr 220 poz. 1600 [2] Metodyka i technika obsługi ruchu turystycznego, op. cit. , s. 56.

Klasyfikacji obiektów hotelarskich dokonuje ustawa o usługach turystycznych z 29 sierpnia 1997 roku, ustalając następujące rodzaje obiektów hotelarskich[1]: 1) hotele - obiekty posiadające co najmniej 10 pokoi, w tym większość miejsc w pokojach jedno- i dwuosobowych, świadczące szeroki zakres usług związanych z pobytem klientów; 2) motele - hotele położone przy drogach, zapewniające możliwość korzystania z usług motoryzacyjnych i dysponujące parkingiem; 3) pensjonaty - obiekty posiadające co najmniej 7 pokoi, świadczące dla swoich klientów całodzienne wyżywienie. 4) kempingi (campingi) - obiekty strzeżone, umożliwiające nocleg w namiotach, samochodach mieszkalnych (campobusach) i przyczepach samochodowych, przyrządzanie posiłków, parkowanie samochodów, a także świadczące usługi związane z pobytem klientów; obiekty te mogą dodatkowo umożliwiać nocleg w domkach turystycznych lub innych obiektach stałych; 5) domy wycieczkowe - obiekty posiadające co najmniej 30 miejsc noclegowych, dostosowane do samoobsługi klientów oraz świadczące minimalny zakres usług związanych z pobytem klientów; 6) schroniska młodzieżowe - obiekty przeznaczone do indywidualnej i grupowej turystyki młodzieżowej, dostosowane do samoobsługi klientów; 7) schroniska - obiekty zlokalizowane poza obszarami zabudowanymi, przy szlakach turystycznych, świadczące minimalny zakres usług związanych z pobytem klientów; 8) pola biwakowe - obiekty niestrzeżone, umożliwiające nocleg w namiotach. [1] Art. 36 ustawy z dnia 29 sierpnia 1997 r. o usługach turystycznych, zmiany obowiązujące od 1. 01. 2006 , Dz. U. z 2006 Nr 220 poz. 1600

hoteli, moteli i")

Kategoryzacja obiektów hotelarskich nie jest jednorodna. Ustala się dla: • 1) hoteli, moteli i pensjonatów - pięć kategorii oznaczonych gwiazdkami; • 2) kempingów (campingów) - cztery kategorie oznaczone gwiazdkami; • 3) domów wycieczkowych i schronisk młodzieżowych - trzy kategorie oznaczone cyframi rzymskimi

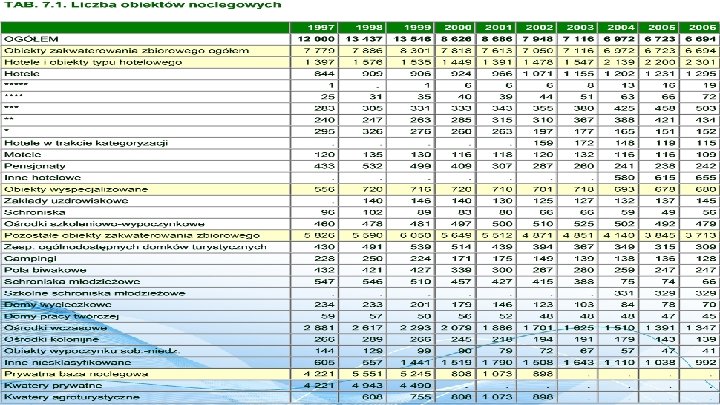

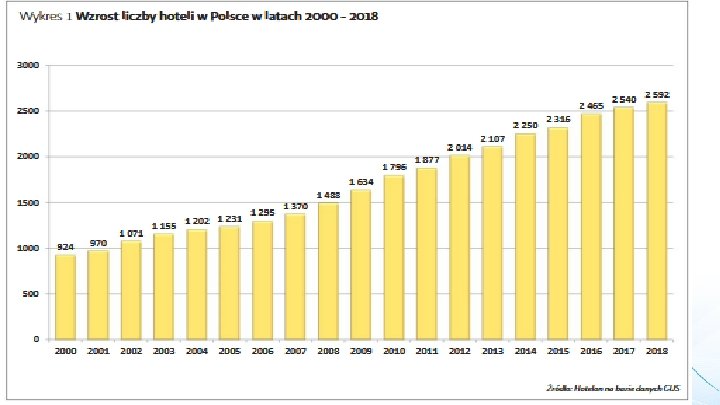

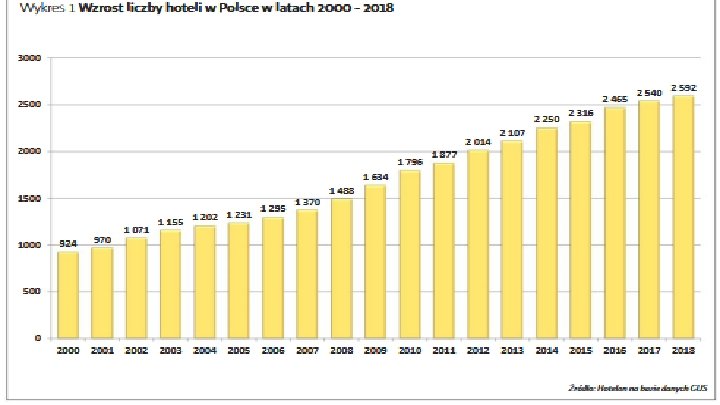

• HOTELE: W 1996 roku – 773, w 2005 roku – 1231, w 2017 roku – 2540, w 2018 – około 2700 Ponad 2/3 (67, 4%) wszystkich korzystających z bazy noclegowej w I półroczu 2017 roku zatrzymało się w hotelach (9, 6 mln); co stanowiło wzrost o 6, 1% w porównaniu do analogicznego okresu 2016 r. Największy spadek dotyczył liczby turystów korzystających z noclegów w motelach i domach wycieczkowych (po 6, 4%).

Podstawowe założenia pracy doktorskiej TEZA: „Dochody gmin wiejskich w Polsce z tytułu turystyki zależą od dominującego modelu rozwoju turystyki na danym terenie. ” PODSTAWOWE ELEMENTY MODELU: 2) Klasyfikacja przychodów ü dominujący rodzaj turystyki w gminie, ü rodzaj bazy noclegowej, ü charakter polityki władz gminnych wobec rozwoju turystyki i maksymalizacji dochodów budżetowych z tego tytułu.

")

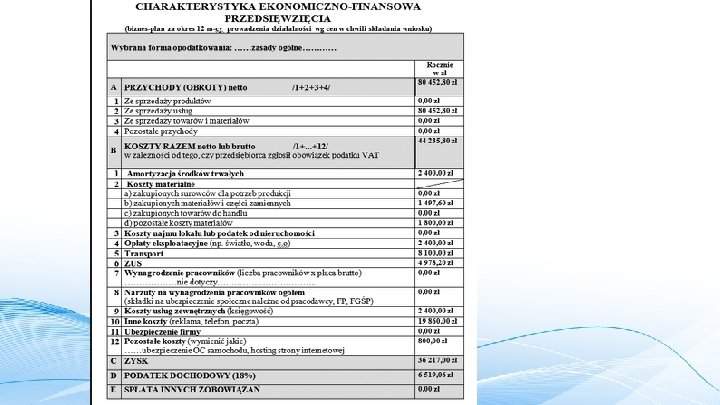

Przychód jest to łączna wartość sprzedaży dóbr, towarów i usług netto (czyli bez VAT) w danym okresie rozliczeniowym. Po odjęciu od przychodu kosztów jego uzyskania otrzymujemy dochód. Zysk - to dodatni wynik finansowy przedsiębiorstwa, oznacza, że ma ono wyższe przychody niż koszty ich uzyskania. Wyróżniamy: zysk brutto, zysk netto, zysk księgowy, zysk ekonomiczny (obejmuje koszty alternatywne).

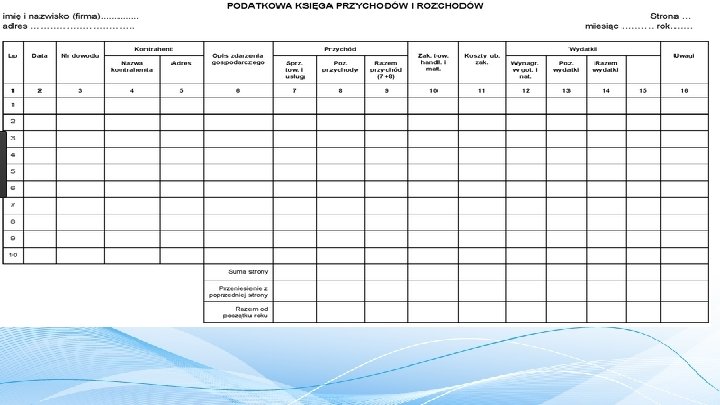

Moment powstania przychodu Na podstawie art. 12 ust. 3 a ustawy PDOP zasadniczo za datę powstania przychodu uznaje się dzień wydania rzeczy, zbycia prawa majątkowego lub wykonania usługi albo częściowego wykonania usługi, nie później niż dzień: wystawienia faktury albo uregulowania należności. W przypadku usług hotelarskich przeważnie przychód będzie rozpoznawany z chwilą wykonania usługi, za który to moment w przypadku usług noclegowych należy uznać dzień, w którym minęła ostatnia doba hotelowa klienta. Trzeba również pamiętać, że odstępstwem od opisanej reguły jest opodatkowanie usług o charakterze ciągłym, które w myśl art. 12 ust. 3 c ustawy PDOP powinny być opodatkowane na koniec okresu rozliczeniowego, lecz nie rzadziej niż raz w roku podatkowym. Usługi hotelarskie mogą mieć charakter usług rozliczanych w okresach rozliczeniowych m. in. w przypadku usług najmu.

przychody z podstawowej działalności operacyjnej 2) przychody z pozostałej działalności operacyjnej")

KLASYFIKACJE PRZYCHODÓW: 1) przychody z podstawowej działalności operacyjnej 2) przychody z pozostałej działalności operacyjnej 3) przychody finansowe (dotyczą operacji finansowych) ).

Przychody z podstawowej działalności operacyjnej nazywane są one także przychodami ze zwykłej działalności operacyjnej, która jest określona np. w statucie przedsiębiorstwa. Jeżeli firma prowadzi działalność handlową, jej działalność podstawową stanowi sprzedaż towarów. Jeżeli firma prowadzi działalność w zakresie noclegów, to jej działalność podstawową stanowi sprzedaż pokoi.

To przychody z działalność operacyjnej, która nie zalicza się do")

Pozostałe przychody operacyjne (PPO) To przychody z działalność operacyjnej, która nie zalicza się do podstawowej działalności. Czyli mówimy tutaj o takich operacjach, które w uproszczeniu mówiąc pojawiają się sporadycznie, nieregularnie. W związku z tym do przychodów z pozostałej działalności zaliczamy przychody związane m. in: - z działalnością socjalną – dofinansowanie wypoczynku, działalność oświatowa, np. żłobek przyzakładowy; - ze sprzedażą środków trwałych, wartości niematerialnych i prawnych oraz nieruchomości; -z odpisaniem zobowiązań przedawnionych, umorzonych, nieściągalnych oprócz zobowiązań publicznoprawnych – gdy firma zapomni zapłacić kontrahentowi, z czasem zobowiązanie się przedawnia; -z korektami odpisów aktualizujących wartość aktywów, np. gdy środek trwały traci na wartości; - z otrzymanymi odszkodowaniami i karami – np. za fakt, że kontrahent spóźnił się z naszą dostawą; - z darowizną aktywów, środków pieniężnych na inne cele niż dopłaty do cen sprzedaży, -ze zdarzeniami losowymi; - odpisy z tytułu ujemnej wartości firmy; - otrzymane dotacje, dopłaty (na inne cele niż środki trwałe lub prace rozwojowe); - niewyjaśnione nadwyżki ujawnione dzięki inwentaryzacji; - pozostałości polikwidacyjne na magazynie, np. złom; - kaucje, wadia przepadłe od innych jednostek, np. za wynajem maszyny, która wróciła uszkodzona; - przychody z najmu ŚT, np. budynków, jeżeli nie jest to podstawowa działalność jednostki.

Przychody związane ze zdarzeniami losowymi księguje się na koncie 760 Pozostałe przychody operacyjne. W sprawozdaniach finansowych do 2015 r. włącznie, nazywane były zyskami nadzwyczajnymi. Obecnie pojęcie to dotyczy tylko banków i zakładów ubezpieczeń. Zyski te powstają wskutek zdarzeń trudnych do przewidzenia, poza działalnością operacyjną jednostki i nie są związane z ogólnym ryzykiem jej prowadzenia. Do przychodów związanych ze zdarzeniami losowymi zalicza się np. . : - odszkodowania za straty, np. zniszczenie maszyn w pożarze; - przychody z likwidacji – odpadki odzyskane i przyjęte na magazyn; - przychody ze sprzedaży nadających się do wykorzystania rzeczowych składników majątku, np. zniszczonej maszyny przeznaczonej na złom.

Przychody finansowe Do przychodów finansowych zalicza się niemal wszystkie pozycje związane z operacjami finansowymi, a zwłaszcza: - przychody z dywidend i udziałów w zyskach, - ze zbycia oraz aktualizacji wartości inwestycji (papierów wartościowych, udziałów itp. ), - z odsetek (np. od środków na rachunku bankowym, lokat), - odsetki otrzymane za zwłokę w zapłacie, np. od kontrahenta; - umorzone, przedawnione oraz nieściągalne pożyczki i zobowiązania z tytułu odsetek oraz dodatnie różnice kursowe (związane ze sprzedażą i zakupem w walutach obcych oraz wymianą walut). Przychody finansowe są księgowane z reguły na na koncie 750.

POJĘCIE USŁUGI HOTELARSKIEJ

CWICZENIE 1: Pogrupuj przychody hotelu WYGODA 4* według podziału na przychody z podstawowej działalności operacyjnej, przychody z pozostałej działalności operacyjnej oraz przychody finansowe (dotyczą operacji finansowych): • wynajem powierzchni pod działalność handlową (sklep na terenie hotelu), • udzielona koncesja na prowadzenie działalności pod marką hotelu WYGODA, • otrzymana prowizja od automatów zręcznościowych, • przychody z wynajętych pokoi, • przychody z działalności gastronomicznej restauracji hotelowej, • obciążenia z tytułu odwołanej rezerwacji grupowej (20% potrącenia), • odszkodowanie otrzymane od ubezpieczyciela z powodu awarii hydraulicznej (przerwa w prowadzeniu działalności), • zbycie obligacji komercyjnych zakupionych na okres 11 miesięcy, • odseteki z lokaty założonej w banku, • odsetki otrzymane za zwłokę w zapłacie od kontrahenta, • dodatnie różnice kursowe (związane z zakupem i sprzedażą waluty obcej), • przychody z działalności kręgielni, • przychody ze strefy SPA, • przychody z wynajęcia sali na potrzeby szkolenia, • transfery gości z lotniska lub dworca do hotelu/ z hotelu.

Podstawowe założenia pracy doktorskiej TEZA: „Dochody gmin wiejskich w Polsce z tytułu turystyki zależą od dominującego modelu rozwoju turystyki na danym terenie. ” ELEMENTY MODELU: hoteli 3)PODSTAWOWE Model biznesowy a przychody ü dominujący rodzaj turystyki w gminie, ü rodzaj bazy noclegowej, ü charakter polityki władz gminnych wobec rozwoju turystyki i maksymalizacji dochodów budżetowych z tego tytułu.

Struktura organizacyjna hotelu Wysoka jakość usług wymaga od hotelarza bezustannego wyprzedzania oczekiwań usługobiorców (np. w hotelu siedmiogwiazdkowym Burj al Arab – słynna 321 metrowa budowla w kształcie żagla nad Zatoką Arabską - każdy gość apartamentu ma do dyspozycji indywidualną obsługę 24 godziny na dobę, w hotelu nawet 4* możliwości obiektu są zdecydowanie bardziej ograniczone, hotel 7* Burj al-Arab posiada 202 pokoje, które w 2006 r. obsługiwał 1200 -osobowy personel, dla tego hotelu wskaźnik zatrudnienia/ na pokój wynosił około 6 osób, gdzie w hotelu Mercure 4* przy 300 pokojach pracowało 135 osób, czyli wskaźnik wynosi 0, 45 osoby).

2017

")

• HOTEL „LE MERIDIEN” w: JIMBARAN (Bali, Indonezja)

Hotele butikowe • • • Unikalna architektura budynku Zróżnicowany wystrój wnętrz Kameralna atmosfera Spersonalizowana obsługa Działanie pod własną marką, niezależność prawna i ekonomiczna

Snobistyczne, wyjątkowe….

Emirates Palace Abu Zabi

Burdż al-Arab

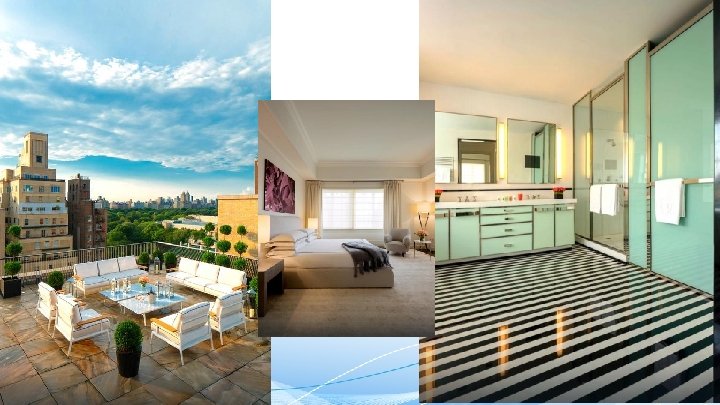

Grand Penthouse w hotelu Mark, Nowy Jork, USA Cena za dobę rozpoczyna się od 75 tys. dol. Przestrzeń to ponad 1100 m 2 powierzchni! • Penthouse mieści się na szesnastym i siedemnastym piętrze budynku i ma pięć sypialni, sześć łazienek, prywatną bibliotekę, oranżerię, imponującą salę balową, jadalnię, która pomieści 24 osoby oraz ponad dwustumetrowy taras z widokiem na Central Park. Wnętrze hotelu zaprojektowane jest przez francuskiego projektanta Jacquesa Grange'a. Są tu białe dębowe podłogi, garderoby w odcieniu miętowej zieleni, fortepian i luksusowe urządzenia kuchenne. Jeśli jednak goście nie będą mieli ochoty gotować, o pomoc w przygotowaniu kolacji mogą poprosić szefa kuchni Jeana-Georgesa Vongerichtena, którego kuchnia uhonorowana jest trzema gwiazdkami Michelin.

Podaj kilka cech charakterystycznych dla hotelu butikowego i sieciowego. Podaj przykłady")

ĆWICZENIE 2 1) Podaj kilka cech charakterystycznych dla hotelu butikowego i sieciowego. Podaj przykłady takich obiektów w Polsce lub w innych krajach. 2) Zaproponuj listę nietypowych (wykraczających poza zakres obsługi 5* hotelu) usług, z których może czerpać przychody 7 * hotel.

Podstawowe założenia pracy doktorskiej TEZA: „Dochody gmin wiejskich w Polsce z tytułu turystyki zależą od dominującego modelu rozwoju turystyki na danym terenie. ” PODSTAWOWE ELEMENTY MODELU: 4) Finanse przedsiębiorstw ü dominujący rodzaj turystyki w gminie, hotelarskich ü rodzaj bazy noclegowej, ü charakter polityki władz gminnych wobec rozwoju turystyki i maksymalizacji dochodów budżetowych z tego tytułu.

Rachunek zysków i strat Wyszczególnienie Przychody ze sprzedaży towaru X Przychody ze sprzedaży towaru Y Ramka KOSZTY W tym: Amortyzacja maszyn i urządzeń Zużycie materiałów i energii Wynagrodzenia Ubezpieczenia społeczne Usługi obce ZYSK (STRATA) BRUTTO PODATEK DOCHODOWY ZYSK NETTO Wartość (w złoty) 400 000 200 000 5. 6. Przykładowy rachunek zysków i strat przedsiębiorstwa 80 000 100 000 200 000 50 000 120 000 22 800 97 200 RACUNEK ZYSKÓW I STRAT sporządzony na dzień …………. . roku.

Orbis S. A. - Jednostkowe sprawozdanie finansowe - 2016 rok (wszystkie kwoty wyrażone są w tys. zł, o ile nie podano inaczej) RACHUNEK ZYSKÓW I STRAT za 2016 r.

Jak ocenić sprawność operacyjną hotelu? • • • Wskaźniki operacyjne sprawności hotelu Wskaźniki operacyjne dla Departamentu POKOJE Wskaźniki operacyjne dla Departamentu GASTRONOMIA

Wskaźniki operacyjne sprawności hotelu • Podstawowym wskaźnikiem sprawności operacyjnej hotelu jest: marża Zysku Operacyjnego Brutto wyrażona w procentach (GOP%). Wskaźnik ten definiuje się jako: marża Zysku Operacyjnego Brutto = (Zysk Operacyjny Brutto / Przychody Ogółem) X 100% Wpływ na wysokość tego wskaźnika mają Dochody Operacyjne uzyskiwane w każdym z Centrów Zysków. Ponieważ charakterystyka marży dochodów jest zróżnicowana w poszczególnych departamentach operacyjnych (Pokoje i Gastronomia oraz inne departamenty), zatem zakres funkcji hotelu ma zasadniczy wpływ na wysokość wskaźnika GOP%. Najwyższą sprawnością charakteryzują się obiekty, w których funkcja noclegowa jest dominująca, zaś pozostałe funkcje (np. F&B) ograniczone do niezbędnego minimum. Przykładem takim są hotele budżetowe, gdzie śniadanie jest sprowadzone do najprostszego, bardzo ograniczonego asortymentowo posiłku. Hotele wyższych kategorii ze względu na większy zakres funkcji posiadają niższą sprawność, jednak wyrażony wartościowo GOP jest zdecydowanie wyższy.

Wskaźniki operacyjne sprawności hotelu • • GOP przypadającą na jeden Dostępny Pokój (Gross Operating Profit per Available Room). Gross Operating Profit per Available Room = marża Zysku Operacyjnego Brutto / liczbę dostępnych pokoi Wskaźnik ten niweluje wpływ, jaki wielkość obiektu ma na wartość wskaźnika GOP. Wskaźniki, oparte na GOP, pokazują wyłącznie „czystą” sprawność operacyjną hotelu. Obliczane są one przed ewentualnymi opłatami za zarządzanie oraz przed kosztami finansowania działalności inwestycyjnej, niezależnie od sposobu jej finansowania (kredyt, czy np. leasing). Dlatego też są bardzo dogodnymi i wiarygodnymi miernikami efektywności operacyjnej hotelu.

Koszty pracy Koszty • • wskaźnik Kosztów Pracy, który jest relacją Kosztów Pracy w stosunku do Przychodów Ogółem x 100% na poziomie całego hotelu, jak i jego poszczególnych departamentów (np. wskaźnik: koszty pracy w departamencie POKOJE to iloraz kosztów pracy i przychodów w tym departamencie pomnożony przez 100%. ) wskaźnik Kosztów Pracy = Koszty Pracy / Przychodów Ogółem x 100% Koszty Pracy Przypadające na Dostępny Pokój (Labour Cost per Available Room) oraz Koszty Pracy na Zajęty Pokój (Labour Cost per Occupied Room)

– jest to iloraz liczby Pokoi Zajętych")

Wskaźniki operacyjne dla Departamentu POKOJE Frekwencja% (Occupancy%) – jest to iloraz liczby Pokoi Zajętych (Rooms Occupied) do liczby Pokoi Dostępnych (Rooms Available) x 100%. • • • Podstawą wyjściową do określenia liczby Pokoi Dostępnych jest liczba Pokoi w Hotelu. W angielskiej nomenklaturze pozycja ta nazywa się Total Room Inventory. Od tej wielkości należy odjąć liczbę Pokoi Niedostępnych do Sprzedaży (Total Rooms Not Available for Rent), które są wyłączone z następujących powodów: wyłączenia sezonowe ze sprzedaży, na okres co najmniej 30 -dniowy (np. pokoje w pawilonach letnich) – Seasonally Closed Rooms wyłączenia na okres powyżej 6 -miesięczny wywołane klęskami żywiołowymi (trzęsienia ziemi, powodzie, huragany), lecz z zamiarem przywrócenia substancji do użytkowania – Extended Closed Rooms wyłączone na gospodarcze cele hotelu (magazyny, pokój managera) – Rooms for Permanent House Use.

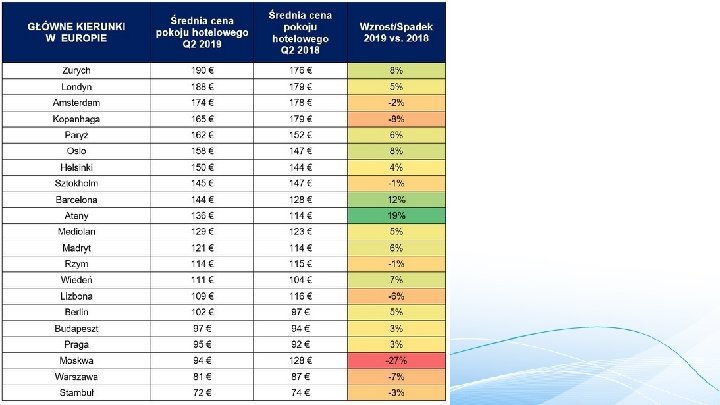

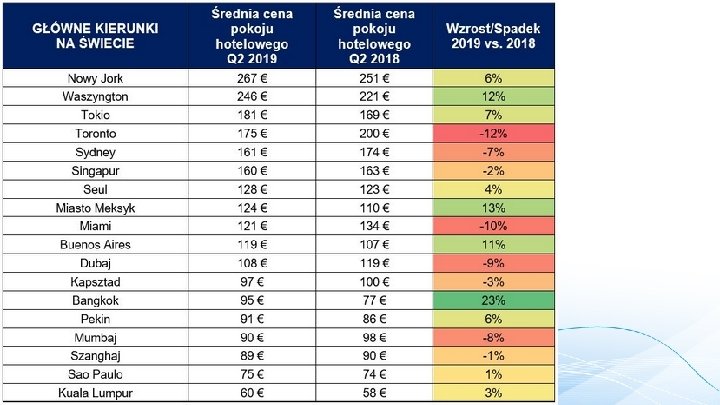

Wskaźniki operacyjne dla Departamentu POKOJE • liczba Gości Przypadających na Zajęty Pokój (Number of Guests per Occupied Room), która jest liczona jako iloraz Liczby Gości do Całkowitej Liczby Pokoi Zajętych (Total Rooms Occupied). • Przeciętna Długość Pobytu (Average Length of Stay) liczona jako iloraz Całkowitej Liczby Pokoi Zajętych (Total Rooms Occupied) do liczby Przyjazdów (Arrivals). Obydwa te wskaźniki są pomocne przy planowaniu sprzedaży gastronomii, a w szczególności śniadań. • Średnia Cena Pokoju (Average Room Rate – ARR) lub Average Daily Rate (ADR). ARR jest ilorazem Całkowitych Przychodów Departamentu POKOJE (Total Rooms Revenue) do Liczby Pokoi Zajętych (Rooms Occupied) w danym okresie.

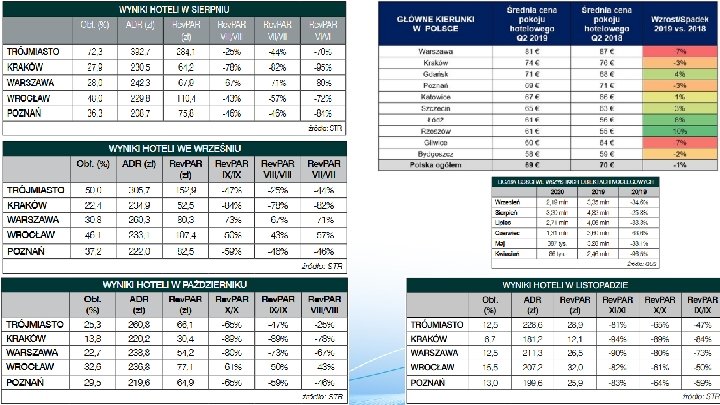

Wskaźniki operacyjne dla Departamentu POKOJE • Posiadając dane dotyczące Frekwencji i Średniej Ceny Pokoju możemy wyliczyć trzeci wskaźnik – Przychód na Dostępny Pokój (Revenue per Available Room – Rev. PAR). Wskaźnik ten jest iloczynem Frekwencji oraz Średniej Ceny Pokoju. Jego wartość możemy również oszacować jako iloraz Przychodów w Departamencie Pokoje do Liczby Pokoi Dostępnych. Wskaźnik ten jest bardzo dobrą miarą do porównań wzrostu dochodów w czasie oraz do benchmarkingu. W hotelach ekonomicznych, gdzie głównym źródłem przychodów jest sprzedaż pokoi, stosuje się wyłącznie Rev. PAR. Hotele o bardziej zróżnicowanych funkcjach i zdywersyfikowanych przychodach, do celów analiz stosują dodatkowo wskaźnik Całkowity Przychód na Dostępny Pokój (Total Revenue per Available Room – Total Rev. PAR), który odzwierciedla Całkowite Przychody Hotelu (Total Revenue) przypadające na Dostępny Pokój (Rooms Available). Wskaźnik ten umożliwia kontrolę zarządzania przychodami hotelu (Revenue Management). Rev. PAR dostarcza on informacji dotyczących przychodu na jeden dostępny pokój w postaci relacji bieżących stawek do obłożenia. Takie obliczenie ma jeden podstawowy błąd – nie uwzględnia kosztów hotelu – a więc daje niepełny obraz sytuacji finansowej obiektu.

Ćwiczenie 3 Hotel „EASY STAY” 1* posiada 100 dostępnych pokoi i osiągnął we wrześniu 2020 następujące wyniki operacyjne: - Przychody ogółem: 300 000 PLN w tym z departamentu POKOJE 260 000 PLN - zysk operacyjny brutto – 105 000 PLN - frekfencja (obłożenie) - 65% - liczba klientów nocujących w pokojach - 3970 Oblicz: a) marżę Zysku Operacyjnego Brutto dla hotelu, b) średnią cenę pokoju (Average Room Rate – ARR) c) średnią długość pobytu gości d) przychód na Dostępny Pokój (Revenue per Available Room – Rev. PAR)

Podstawowe założenia pracy doktorskiej TEZA: „Dochody gmin wiejskich w Polsce z tytułu turystyki zależą od dominującego modelu rozwoju turystyki na danym terenie. ” PODSTAWOWE ELEMENTY MODELU: 5) Ekonomika działalności ü dominujący rodzaj turystyki w gminie, ü rodzaj bazy noclegowej, marketingowej hoteli i jej wpływ ü charakter polityki władz gminnych wobec rozwoju turystyki i dochodów budżetowych z tego tytułu. namaksymalizacji przychody z działalności

Pojęcie różnicowania cen

praktyka wyznaczania ceny zasadniczo na ten sam produkt stosowana w")

RÓŻNICOWANIE CEN (dyskryminacja cenowa) praktyka wyznaczania ceny zasadniczo na ten sam produkt stosowana w celu zmaksymalizowania zysku przez dopasowanie cennika do krzywych popytu nabywców.

Różnicowanie cen Only P 0 price: 20 EUR X 200 = 4 000 EUR Monopoly: 35 EUR X 200 = 7 000 EUR Różnicowanie cen: 30 EUR X 100 = 3 000 EUR 20 EUR X 200 = 4 000 EUR 10 EUR X 300 = 3 000 EUR TOTAL: 3 000 + 4 000 + 3 000 = 10 000 EUR

Kryteria różnicowania cen w branży turystycznej: q czas dokonywania zakupu (tzw. first minute – zakup z dużym wyprzedzeniem korzystania z usług turystycznych, last minute – zakup oferty w ostatniej chwili), q czas korzystania z usług/termin podróży turystycznej (w sezonie, poza nim, w weekendy, w tygodniu, w innym konkretnym czasie), q cechy odbiorców produktu turystycznego i charakter podróży (lojalność klienta, wiek, wykonywany zawód, przynależność do określonych organizacji, sposób organizacji podróży – indywidualnie, grupowo, rodzinnie, cel podróży), q wielkość sprzedaży (np. liczba noclegów w hotelu, liczba osób, dla których dokonuje się zakupu), q forma zapłaty (gotówkowa, bezgotówkowa), q kanał dystrybucji produktu turystycznego (np. zakup noclegu w biurze podróży, rezerwacja w Internecie przez pośredników, bezpośrednia rezerwacja w hotelu).

Techniki różnicowania cen w hotelarstwie: - Segmentacja - Rabatowanie - Pakiety - Różnicowanie poprzez wartość dodaną, - Repozycjonowanie - Ustalanie cen w zależności od długości pobytu - Uzależnienie cen od wczesnego lub późnego zakupu

Czym jest segmentacja rynku i jaką spełnia rolę w drodze do pozyskania klientów hotelu? Segmentacja rynku to inaczej podział rynku na segmenty, stanowiące określone grupy klientów. . Segmentacja rynku ma na celu zwiększenie skuteczności sprzedaży, poprzez dopasowanie strategii marketingowej pod kątem tych nabywców, którzy kupią nasz produkt lub usługę. Różne ceny oferowane są różnym segmentom klientów. Inne ceny oferowane są gościom z segmentu biznesowego, a inne gościom z segmentu turystycznego, których wrażliwość na ceny jest z reguły wyższa. Dlatego też ceny pokoi hotelowych w dni powszednie są wyższe (dominuje segment biznesowy) od oferty weekendowej (dominuje segment turystyczny),

Odpowiednie zarządzanie grupami istotnie wpływa na osiągane przez hotel przychody!!!! Proces zarządzania grupami: 1. Segmentacja grup: kto i kiedy rezerwuje? Przyjmując grupę, zdarza się, że hotelarz musi odmówić gościom pochodzącym z innego segmentu. Przy takiej rezerwacji grupowej ważne jest, aby porównać przychody w sposób całościowy i odnieść je do sumy przychodów potencjalnie utraconych. 2. Określenie stawki: bid price – najniższy pułap. Cena bid price, czyli pułap cenowy, do którego najniżej sprzedawca może zejść. Dobry revenue manager wyznacza tzw. pole manewru w zakresie stawki na konkretnym źródle przychodów: gdzie można dać jeszcze upust, a jaki jest najniższy pułap cenowy. 3. Revenue Manager a dział sprzedaży. Zazwyczaj revenue manager przygotowuje dla działu sprzedaży gotowe przedziały cenowe na dany sezon. To usprawnia pracę w odniesieniu do zapytań, które spełniają założone kryteria wielkości, budżetu i terminu. 4. Potwierdzenie grup: zjawią się czy nie? Hotele przyjmują wielokrotne zapytania na ten sam termin. Co ważne, klienci numer 2 i 3, powinni zawsze być informowani o pierwszeństwie innej firmy. Po ustaleniu kolejności, rozpoczynamy komunikację z pierwszym klientem, prosimy o przyśpieszoną decyzję. Ważne jest również sprawdzanie historii klienta, który ma pierwszeństwo rezerwacji.

ĆWICZENIE 4 Scharakteryzuj grupy podróżnych i klientów hotelowych pod kątem cech ekonomicznych i specyficznych potrzeb: 1) budżet klienta (dochód) - klienci zamożni: - klasa średnia: - klienci o niskich dochodach, 2) czy podróżują w grupie czy samodzielnie - grupy: - indywidualnie, 3) czy podróżują w sezonie czy poza sezonem turystycznym - podróżowanie w sezonie: - podróżowanie poza sezonem. Podaj przykłady. Przykłady Klienci zamożni Klienci średniozamożni Klienci o niskich dochodach Podróżujący w grupach Podróżujący samodzielnie Podróżujacy w sezonie Podróżujący poza sezonem

Ćwiczenie 5. Tab. 1. Poszukiwane cechy hotelu odpowiednio do segmentu rynku.

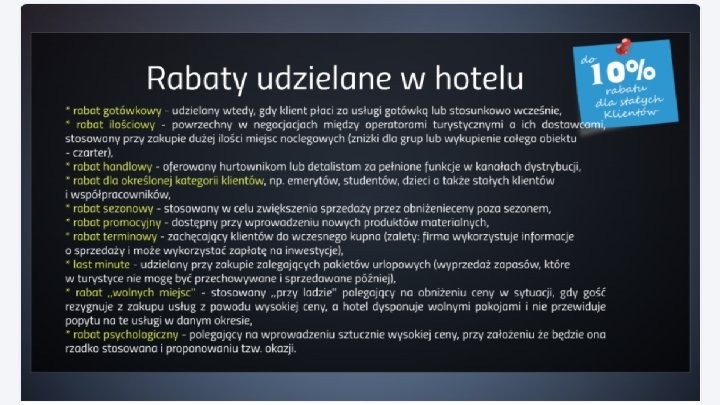

q RABATOWANIE Jest to zniżka oznaczona procentowo lub kwotowo od ustalonej ceny określonego produktu. rabatowanie cen- rabatowanie cen z reguły dokonuje się przy ustalaniu wartości kontraktu. Klient deklaruje ilość pokojonocy, którą zrealizuje w hotelu w ciągu roku, a hotel na podstawie deklaracji określa poziom rabatu. Wartości te są weryfikowane na koniec każdego roku. Jeżeli klient nie zrealizuje umowy zostaje przesunięty do takiego przedziału rabatu, jaki wynika z ubiegłorocznej sprzedaży pokojonocy,

Pakiety- w jednej, zbiorczej cenie, oferowane są różne użyteczności dla klientów, np. podstawowa cena może zawierać tylko cenę noclegu. Następny poziom cenowy może zawierać nocleg ze śniadaniem, zaś kolejny np. nocleg ze śniadaniem, parking i dostęp do Internetu. Metoda ta pozwala budować wielopoziomową strukturę cen, ukrywając ceny poszczególnych składowych. Z reguły cena pakietu jest niższa od prostego zsumowania cen jego poszczególnych elementów.

Różnicowanie poprzez wartość dodaną – w szczególności dotyczy to różnicowania standardów pokoi i ich wyposażenia w ramach jednego hotelu. Wyższy standard pokoju (np. większy metraż, bogatsze wyposażenie, indywidualny serwis consierge) wiąże się również z różnymi poziomami oferowanych cen.

Repozycjonowanie - dotyczy to zmiany oferty hotelowej spowodowanej podniesieniem standardu hotelu lub też jej uzupełnienie o usługi nowo wybudowanych obiektów rekreacyjnych wówczas częstokroć do ceny pokoju doliczona jest możliwość korzystania z dodatkowych usług np. basenu, sauny, czy fitness.

Ustalanie cen w zależności od długości pobytu - im dłuższy pobyt tym możliwość negocjowania niższych cen.

Uzależnienie cen od wczesnego lub późnego zakupu - z reguły niższe ceny towarzyszą wcześniejszemu zakupowi. Dokonując rezerwacji pokoju na kilka dni przed przyjazdem zapewne będzie wiązało się to z zapłatą ceny maksymalnej oferowanej przez dany hotel tzw. rack rate.

KOMFORT PLUS

DELUX – 145 -160")

TYPE OF ROOMS at „KOMFORT PLUS” (Blizne Łaszczyńskiego, Przejazd 43) DELUX – 145 -160 PLN

STANDARD – 120 -130")

TYPE OF ROOMS at „KOMFORT PLUS” (Blizne Łaszczyńskiego, Przejazd 43) STANDARD – 120 -130 PLN

ECONOMY – 85 -110")

TYPE OF ROOMS at „KOMFORT PLUS” (Blizne Łaszczyńskiego, Przejazd 43) ECONOMY – 85 -110 PLN brand – LUX SUTERENA/ BASEMENT

Without price differentation: 1 delux room – 1 X 125 PLN")

OPERATING INCOME (REVENUE) Without price differentation: 1 delux room – 1 X 125 PLN 5 standard rooms – 5 X 125 PLN = 500 PLN 4 economy rooms – 2 X 125 PLN = 250 PLN TOTAL: 7 rooms (occupancy about 60 -70%), 875 PLN X 30 days = 26 250 PLN With price differentation: 1 delux room – 1 X 150 PLN = 150 PLN 5 standard rooms – 5 X 125 PLN = 500 PLN 4 economy rooms – 4 X 100 PLN = 400 PLN TOTAL : 10 rooms (occupancy about 97%) 1050 PLN X 30 days = 31 500 PLN

Yield Management • Wielki Słownik PWN – Oxford definiuje pojęcie Yield jako dochód, zysk, uzysk, wydajność, plon zatem Yield Management oznacza zarządzanie dochodem, zyskiem. • Według S. E. Kimes, Yield Management jest aplikacją systemów informatycznych i strategii cenowych w celu sprzedaży odpowiedniego produktu (usługi), właściwemu klientowi, w odpowiednim czasie i w odpowiedniej cenie. W kontekście zarządzania zyskiem w przedsiębiorstwem hotelarskim najbardziej trafne wydają się definicje S. Jauncey, który określił YM jako metodę umożliwiającą maksymalizację przychodów ze sprzedaży pokoi hotelowych poprzez zastosowanie różnych cen pokoi wywołanych przewidywanym popytem. K. Donaghy zaś zdefiniował YM jako technikę maksymalizacji przychodów, której celem jest wzrost zysku netto jednostki, poprzez dopasowanie przy optymalnej cenie, dostępnej zdolności produkcyjnej hotelu do predefiniowanych segmentów rynku. • •

Przykład

Przykład

Przykład

aby przedsiębiorstwa usługowe mogły stosować technikę YM oraz relatywnie swobodnie kształtować ceny, muszą zostać spełnione uwarunkowania dla stosowania tej metody: • stała w krótkim okresie i ograniczona podaż usług, wynikającą z posiadanej infrastruktury. W krótkim okresie przedsiębiorstwo nie może w sposób znaczący zwiększyć pokoi hotelowych, czy miejsc w restauracji. • brak możliwości tworzenia zapasów jako jednostek fizycznych. Zapasy są tu rozumiane jako funkcja czasu. Niesprzedany w danym dniu pokój hotelowy jest traktowane jako strata dla przedsiębiorstwa – stąd pojęcie „psujących się zapasów” w czasie (perishable inventory). • możliwość dokonywania zakupów z wyprzedzeniem. Z reguły zakupy z dużym wyprzedzeniem w stosunku do terminu realizacji usługi wiążą się ze znacznie niższymi cenami. Zatem klienci wrażliwi na cenę, z dużym wyprzedzeniem powinni zapewnić przedsiębiorstwu minimum opłacalności. • relatywnie wysoki poziom kosztów stałych i niski poziom kosztów zmiennych. Taka struktura kosztów zapewnia wysoką marżę brutto co pozwala na dużą swobodę w zakresie kształtowania cen. • możliwość przewidywania popytu i duża jego zmienność w czasie.

Ćwiczenie 6 Podstawowe sposoby kształtowania popytu za pomocą zróżnicowania cen na świadczone usługi na przykładzie wybranego hotelu 5*.

Podstawowe założenia pracy doktorskiej TEZA: „Dochody gmin wiejskich w Polsce z tytułu turystyki zależą od dominującego modelu rozwoju turystyki na danym terenie. ” PODSTAWOWE ELEMENTY MODELU: ü dominujący rodzaj turystyki w gminie, ZA UWAGĘ ü rodzaj. DZIĘKUJĘ bazy noclegowej, ü charakter polityki władz gminnych wobec rozwoju turystyki i maksymalizacji dochodów budżetowych z tego tytułu.

- Slides: 111