ZAMAN SERS METOTLARINA TEKRAR BAKI PROF DR VEDAT

ZAMAN SERİSİ METOTLARINA TEKRAR BAKIŞ PROF. DR. VEDAT CEYHAN

Zaman serisi analizlerinde kullanılan paket programlarının (Eviews, SPSS, Minitab) kullanımı Zaman serisi")

ÖĞRENDİKLERİMİZ (1) Zaman serisi analizlerinde kullanılan paket programlarının (Eviews, SPSS, Minitab) kullanımı Zaman serisi analizleri için temel istatistik (merkezi eğilim ölçüleri, dağılım ölçüleri, olasılık, tahmin, hipotez testi süreci, doğrusal regresyon, doğrusal korelasyon) Ekonometride temel kavramlar (model, verilerin ölçüm düzeyi, değişken, denek (öğe), veri seti, ekonometrik araştırmanın aşamaları, regresyon analizi, en küçük kareler yöntemi, çoklu doğrusallık, değişen varyans, otokorelasyon, örnek uygulama)

Tahmin süreci ve tahmin metotlarının genel çerçevesi (tahmin süreci, tahmin tipleri, tahmin")

ÖĞRENDİKLERİMİZ (2) Tahmin süreci ve tahmin metotlarının genel çerçevesi (tahmin süreci, tahmin tipleri, tahmin metotları (geleneksel, kantitatif, kalitatif, doğrusal olmayan), tek ve çok değişkenli tahminler ) Tahminde benimsediğimiz yaklaşım (zaman serisi ile tahmin, delphi metoduyla düzenleme, grup tartışmasıyla nihai tahmin oluşturma) Zaman serisi verilerinin unsurları [trend, mevsimlik değişim, devresel hareketler, düzensiz hareketler, zaman serisi modelleri (çarpımsal/toplamsal)]

Zaman serisi analizlerinde temel kavramlar [zaman serisi grafiği, gecikme sayısı, karar kriterleri")

ÖĞRENDİKLERİMİZ (3) Zaman serisi analizlerinde temel kavramlar [zaman serisi grafiği, gecikme sayısı, karar kriterleri (AIC, BIC), fark işlemleri, rassal yürüyüş, ak gürültü, durağanlık, fark durağan seri, trend durağan seri, varyans durağan seri, ortalamada durağan seri, deterministik ve stokastik trend, trendsizleştirme (detrending), serilerde eksik veri tamamlanması] Doğruluk ölçümleri (MSE; RMSE; MAE, MAPE, Theil U)ve seçim kriterleri (Akaike ve Schwarz Bayesyan) Durağanlık testleri [Korelogram (ACF ve PACF), birim kök testleri (Dickey Fuller testi, sahte regresyon ve hata düzeltme kavramı)

Trend analizi (doğrusal ve doğrusal olmayan trend) Ayrıştırma metodu Box-Jenkins modelleri (AR,")

ÖĞRENDİKLERİMİZ (5) Trend analizi (doğrusal ve doğrusal olmayan trend) Ayrıştırma metodu Box-Jenkins modelleri (AR, MA, ARIMA, SAR, SMA, SARIMA) Zaman serisi verilerinin düzeltilmesi (Hareketli ortalama, tekli üssel düzeltme, çiftli üssel düzeltme, winters modeli) Subjektif olasılık dağılımlarının zaman serisi entegrasyonunda kullanımı (üçgen dağılım)

TEK VE ÇOK DEĞİŞKENLİ ZAMAN SERİSİ METOTLARI

Tahmin metotları Geleneksel yöntemler Kantitatif yöntemler Kalitatif yöntemler Doğrusal olmayan yöntemler

Kaba tahmin (naive method) Mevsimsel kaba tahmin (seasonal")

Geleneksel yöntemler Ortalama yaklaşımı (average method) Kaba tahmin (naive method) Mevsimsel kaba tahmin (seasonal naive method) Temayül tahmini (drift method)

Elimizde geçmiş yıllara ait sağlıklı veriler varsa Verilerde var olan yapının,")

Kantitatif yöntemler (1) Elimizde geçmiş yıllara ait sağlıklı veriler varsa Verilerde var olan yapının, gelecekte de devam edeceğinden eminsek, Kısa ve orta vadeli tahminler için tavsiye edilmektedir.

A) Zaman serisi metotları Hareketli ortalama (MA) Otoregresif model (AR) Box-Jenkins")

Kantitatif yöntemler (2) A) Zaman serisi metotları Hareketli ortalama (MA) Otoregresif model (AR) Box-Jenkins (ARIMA) Trend analizi ile tahmin Üssel düzeltme (Smoothing methods) Eş bütünleşme modelleri B) Nedensellik içeren teknikler Ekonometrik tahmin metotları Regresyon analizleri (parametrik/parametrik olmayan) Egzojen değişkenlerle ARMA Korelasyon metotları (simülasyon)

Tek değişkenli (univariete) kantitatif yöntemler Deterministik trend olduğunda kullanılan regresyon Çok")

Kantitatif yöntemler (3) Tek değişkenli (univariete) kantitatif yöntemler Deterministik trend olduğunda kullanılan regresyon Çok değişkenli (multivariete) kantitatif yöntemler

Uzun bir zaman serisi varsa ve tahmincinin deneyimi sınırlıysa uygundur. Tek")

Kantitatif yöntemler (4) Uzun bir zaman serisi varsa ve tahmincinin deneyimi sınırlıysa uygundur. Tek değişkenli (Univariate) Kantitatif tahmin metotları Zaman içinde aynı özellikte olan ve yapısal değişiklikler göstermeyen trend olduğunda. Deterministik regresyon (zaman değişkeninin içinde olduğu basit veya çoklu regresyon) Açıklayıcı değişkenler ve deneyimli bir tahminci gerektirir. Çok değişkenli (Multivariate) Ayrıştırma metodu Harmonik regresyon Düzleştirme metotları (smoothing methods) Dinamik regresyon ARIMA modelleri (Box jenkins süreci) Vektör otoregresyonu (VAR modelleri)

Tek değişkenli kantitatif yöntemler Üzerinde çalışılan değişkene ait uzun bir zaman serisi mevcut olduğunda, Tahmini gerçekleştirecek kişinin deneyimi sınırlı olduğunda Uzun süreli araştırmalara dayalı verileri olan bağımsız değişkenler olmadığında, Veriler istenen kalitede olmadığında tek değişkenli metotlar daha iyi sonuçlar vermektedir.

Çok değişkenli kantitatif yöntemler Uzun süreli araştırma ve denemelere dayalı olarak tespit edilmiş verilere sahip bağımsız değişkenler olduğunda, Deneyimli bir tahminci olduğunda, Karşılıklı bağımlılık incelendiğinde, Bağımsız değişkenlerin gelecekteki değeri bilindiğinde, tercih edilen yöntemlerdir.

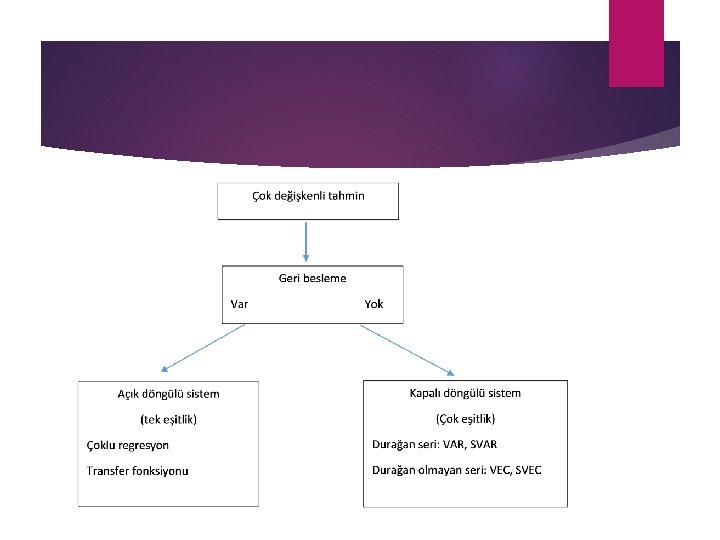

Çok değişkenli tahmin metotları Tek eşitliği olan tahmin metotları Regresyon modelleri")

Kantitatif yöntemler (5) Çok değişkenli tahmin metotları Tek eşitliği olan tahmin metotları Regresyon modelleri -Genelleştirilmiş en küçük kareler metoduyla tahmin edilen ARMA Trendi düzeltilmiş serilerde ortalamalar arasındaki dinamik ilişkilere dayalıdır. Transfer fonksiyonlu modeller (Transfer function models) -Genelleştirilmiş en küçük kareler metoduyla tahmin edilen ARIMA Çok eşitliği olan tahmin metotları (Eşanlı denkleme modelleri)

Tek eşitliği olan çok değişkenli tahmin metotlarının özellikleri 1) Değişkenin, bağımlı")

Kantitatif yöntemler (6) Tek eşitliği olan çok değişkenli tahmin metotlarının özellikleri 1) Değişkenin, bağımlı olduğu diğer değişkenlere birlikte kurulmuş bir modeldir (open loop models). 2) Bağımlı değişken ile bağımsız değişkenler arasında karşılıklı ilişkilerin var olduğu varsayılır.

Tek ve çok değişkenli kantitatif yöntemlerin karşılaştırılması Verilerin ait olduğu zaman diliminden daha ötesinde yer alan tahminler için çok değişkenli metotlar daha başarılıdır. Çünkü çok değişkenli modeller daha fazla değişkeni dikkate almaktadır. Yalnız ilave her değişkenin ilave hata getirdiği unutulmamalıdır. Çok değişkenli metotlarda model seçimi çok karmaşıktır, tahmin süreci uzundur ve tahminleri etkileyen hatalara sahiptir. Tek değişkenli metotlar daha basittir ve kısa sürede yapılabilmektedir. Çok değişkenli metotlarda doğrusal olmayan ilişkileri genellemek zordur. Ancak bunun tek değişkenlilerde çok daha zor olduğu unutulmamalıdır. Çok değişkenli yöntemler uç değerlerden (ekstrem değerler), tek değişkenli alternatiflerinden daha fazla etkilenirler. Ekstrem değerlerin tek değişkenli yöntemlerde kontrolü daha kolaydır.

Kalitatif tahmin metotları Delphi metodu Grup tartışması Senaryo yazma

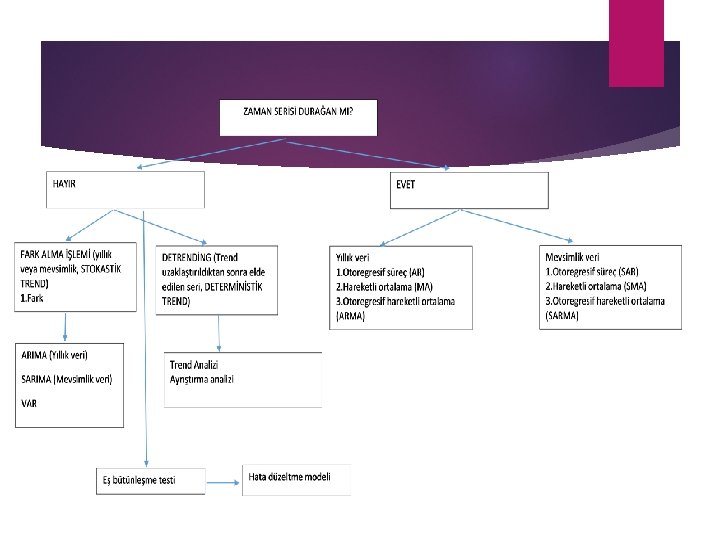

Deterministik trend Fark alma Detrending")

Ortalaması durağan olmayan seriler Stokastik trend (modern analizlerde yaygın) Deterministik trend Fark alma Detrending Varyansı durağan olmayan seriler Box-Cox dönüşümü (Dönüşüm fark alma işleminden önce yapılmalı) ARCH/GARCH modelleri Ortalaması ve varyansı durağan olmayan seriler VAR modelleri (KPSS testi sonrası) Almon/Koyck modelleri

Adım adım zaman serisi analizleri Normalliğin sınanması Durağanlığın değerlendirilmesi Uygun zaman serisi yönteminin seçilmesi Dinamik tahmin metotları

Normallik testleri 1. Kolmogorov Smirnov testi 2. Ki kare normallik testi")

Normalliğin değerlendirilmesi (1) Normallik testleri 1. Kolmogorov Smirnov testi 2. Ki kare normallik testi 3. Anderson Darling testi 4. Shapiro Wilk …………… Dönüşümler Logaritmik Karekök Box-Cox dönüşümü Not: Normalleşmiyor ise logaritmik dönüşümle devam edilebilir.

")

Normalliğin değerlendirilmesi (2)

2. Birim kök testleri (Dickey Fuller,")

Durağanlığın değerlendirilmesi Durağanlık kontrolü 1. Korelogram(ACF ve PACF) 2. Birim kök testleri (Dickey Fuller, Phillips-Perron testi)

Düzleştirme metotları

Ne kadar ilerledik?

NE KADAR MESAFE ALDIK!!!!!! Normallik değerlendirmesi yapabiliyoruz. Durağanlık kontrolü yapabiliyoruz. Uygun tek değişkenli zaman serisi metodunu seçip uygulayabiliyoruz. Tahmin yapabiliyoruz. Zaman serisi metotlarıyla yapılan tahminlerimizi, Delphi metodu ile kalibre edebiliyoruz.

analiz edemiyoruz. Tahmin yaparken birden çok değişkeni")

Neleri yapamıyoruz!!!! Varyansı değişken olan serileri (oynaklığı) analiz edemiyoruz. Tahmin yaparken birden çok değişkeni ele alamıyoruz (Çok değişkenli metotları kullanamıyoruz). Nedensellik ilişkilerini inceleyemiyoruz. Uzun vadeli şokların etkisini değerlendiremiyoruz. Gecikmede izlenen farklı yolları modelleyemiyoruz.

Neyi hatırlamalıyız?

BU EĞİTİM İÇİN TEKRAR HATIRLAMAMIZ GEREKENLER Ak gürültü Rassal yürüyüş Durağanlık Eş ve durağanlık testleri bütünleşme ve testleri

= μ Var(Yt) = E(Yt-μ)2=σ2 Cov(Yt, Yt+k)= γk sabit (tüm t’ leriçin)")

Durağanlık E(Yt) = μ Var(Yt) = E(Yt-μ)2=σ2 Cov(Yt, Yt+k)= γk sabit (tüm t’ leriçin) (tüm t’ leriçin tüm k≠ 0 için) Eğer bir zaman serisinin ortalaması, varyansı ve kovaryansı zaman boyunca sabit kalıyorsa, serinin durağan olduğu söylenebilir. Yukarıdaki tanımlardan herhangi birini sağlamayan bir zaman serisinin durağan olmadığını söyleyebiliriz.

(non-parametrik) Birim Kök Testleri (parametrik)")

Durağanlık kontrolü Görsel saptama (Korelogram) (non-parametrik) Birim Kök Testleri (parametrik)

Kısmi otokorelasyon fonksiyonu (Partial Autocorrelation Function-PACF)")

Korelogram Otokorelasyon fonksiyonu (Autocorrelation Function-ACF) Kısmi otokorelasyon fonksiyonu (Partial Autocorrelation Function-PACF)

ACF(k) değerleri 1 ve – 1 arasında yer almaktadır.")

Otokorelasyon fonksiyonu (Autocorrelat. Ion Function-ACF) ACF(k) değerleri 1 ve – 1 arasında yer almaktadır. ile gösterilir.

BARTTLET TEST zt 5 8 ÖRNEK 9 11 12 ortalama 9 zt+1 8 9 11 12 - zt+2 9 11 12 - Zt+1 – geriye doğru gecikmeli seri Zt-1 – ileriye doğru gecikmeli seri Bu test değeri, t test tablo değerinden büyük olduğunda yokluk hipotezi reddedilir ve önemli bir ilişki olduğu kabul edilir. r 1=((5 -9)*(8 -9)+(8 -9)*(9 -9)+…. . +(11 -9)*(12 -9)) / (5 -9)2+…+(12 -9)2

değerlerinin eş-anlı olarak sıfıra eşit olduğunun testi için diğer bir yöntemde,")

Bütün bu ACF(k) değerlerinin eş-anlı olarak sıfıra eşit olduğunun testi için diğer bir yöntemde, Box-Pierce Q ve Ljung-Box Qistatistiğinin kullanılmasıdır. Ljung-Box Q n: gözlem sayısı m: test edilen gecikme sayısı Box-Pierce Q n: gözlem sayısı m: test edilen gecikme sayısı Her iki test değeri, χ2 dağılımı değerinden büyük ise H 0 reddedilir, yani seri normal dağılmamıştır veya durağan değildir.

Kısmi korelasyon katsayısı, diğer değişkenler sabit iken yani bu değişkenlerin")

KISMİ OTOKORELASYON FONKSİYONU (PACF) Kısmi korelasyon katsayısı, diğer değişkenler sabit iken yani bu değişkenlerin etkilerinin olmadığı varsayıldığında iki değişken arasındaki ilişkinin miktarını verir. Kısmi otokorelasyon katsayısı ise diğer gecikmeli serilerin (zt-1, zt-2, …, zt-k+1) etkileri ihmal edildiğinde zt ile zt+k serileri arasındaki ilişki miktarını verir. Kısmi korelasyon fonksiyonu ile korelasyon zt ve zt-k değerleri arasındaki terimlerin etkisi çıkarılarak bulunur.

Kısmi otokorelasyon katsayısı rx, j ile gösterilmiştir. Örnek: 3 gecikmeli değişkenler arasındaki kısmi otokorelasyon katsayısı için Tüm gecikmelere ilişkin Kısmi otokorelasyon katsayısı değerleri kısmi otokorelasyon fonksiyonunu (PACF) oluşturmaktadır.

Kısmi otokorelasyon katsayısının önem testi Quenouille t ile yapılmaktadır. T değeri, t tablo değerinden büyük olduğunda ilişkinin önemli olduğuna karar verilir.

2 - BİRİM KÖK TESTLERİ Eğer bir seri rassal yürüyüş gösteriyorsa birim kök var demektir. Test Dickey Fuller tarafından ortaya konulmuştur. Rassal yürüyüş sürecinde birim kökün varlığı araştırıldığında hipotez aşağıdaki gibi oluşturulur.

ut : ortalaması sıfır, varyansı değişmeyen, ardışık bağımlı olmayan, olasılıklı hata terimidir. Bu hata terimi “beyaz gürültü hata terimi” olarak anılmaktadır. İstatistiğinin eşik değerleri Dickey – Fuller tarafından belirlenmiştir. Eğer hesaplanan-t değeri, 0. 01, 0. 05 ve 0. 10 kritik-t değerlerinden daha negatifse H 0 reddedilir ve serinin durağan olduğuna karar verilir.

: Eşitliğin her iki tarafı Yt-1 den çıkarılırsa

Dickey-Fuller birim kök sınaması modelleri 1. Pür Rassal Yürüyüş Modeli: Bu model trendin ve sabitin yer almadığı modeldir. Bu modellerde sabitin ve deterministik trendin etkisinin olmadığı varsayılır. şeklindeki hipotez test edilir.

2. Sabitin Yer Aldığı Rassal Yürüyüş Modeli: Modelde sabit yer almaktadır. Bu zaman serilerinde deterministik trendin etkisinin olmadığı varsayılır. şeklindeki hipotezler test edilir.

3. Trend ve Sabitin Yer Aldığı Rassal Yürüyüş Modeli: Eşitliğin sağ tarafında sabit ve deterministik trend birlikte yar almaktadır. Yani model tüm deterministik bileşenleri ve stokastik kısmı içermektedir. Seri hakkında fazla bir bilgi yoksa 3. modelden başlanarak ilgili kritik değerlerle hipotez sınanır ve 1. Eğer H 0 reddedilirse serinin trend durağan I(0) olduğuna karar verilir. 2. H 0 hipotezi kabul edilirse birim kökün varlığına karar verilir.

serisi düzeyde")

Eğer, bir zaman serisinin ilk hali ile durağan başlangıç (rassal yürüyüş) serisi düzeyde bütünleşiktir, I(0) Eğer, bir zaman serisinin birinci farkları durağan ise başlangıç (rassal yürüyüş) serisi 1. dereceden bütünleşiktir, I(1) Eğer, durağan bir seriye ulaşmadan önce ilk serinin iki kez farkı alınıyorsa, ilk seri 2. dereceden bütünleşiktir, I(2). Eğer bir zaman serisinin d kez farkının alınması gerekiyorsa, o seri d’inci dereceden bütünleşik ya da I(d)’dir.

Eğer denklemdeki hem bağımlı hem de bağımsız değişkenlerde trend baskınsa,")

Sahte Regresyon (spurious regression) Eğer denklemdeki hem bağımlı hem de bağımsız değişkenlerde trend baskınsa, kuvvetli bir şekilde anlamlı regresyon katsayıları elde etmek mümkündür. Modelde yer alan trende sahip değişkenler birbirleriyle tamamen ilişkisiz olsalar dahi, R 2 (belirlilik katsayısı) yüksek değerlerle tahmin edilebilir. Bu sonuçlar tamamen sahte (spurious)’dir.

çok düşük Durbin-Watson")

SAHTE KORELASYON/REGRESYON Sahte regresyonun açık göstergesi (Phillips-1986 tarafından teorik olarak ispatlanmıştır) çok düşük Durbin-Watson istatistiği ile kabul edilebilir R 2 istatistiğinin birlikte ortaya çıkmasıdır. Yani, KUVVETLİ ŞÜPHE DW < R 2 SAHTE REGRESYON

Neleri öğreneceğiz?

Vektör Otoregresif Modeller (VAR)")

EĞİTİM PROGRAMINDA ÖĞRENECEKLERİMİZİN GENEL ÇERÇEVESİ Varyansı durağan olmayan modeller (ARCH/GARCH) Vektör Otoregresif Modeller (VAR) Hata Düzeltme Modeli (VEC) Gecikmesi Dağıtılmış Modeller (KOYCK ve ALMON Modelleri)

Sabrınıza ve ilginize teşekkür ederim!!!! Katkı ++++++ Soru ? ? ? ? Eleştiri ##### vceyhan@omu. edu. tr

- Slides: 52