YEDNC BLM MUHASEBE KAYIT SSTEM VE DEFTERLER letmeler

YEDİNCİ BÖLÜM: MUHASEBE KAYIT SİSTEMİ VE DEFTERLER İşletmeler neden kayıt tutmak zorundadırlar? İşletmelerin kayıt tutmalarının kendilerine ve ilgili taraflara ne gibi katkıları olur?

kayıt yöntemi ve çift")

7. 1. Muhasebede Kayıt Yöntemleri Ticari işlemler basit (tek taraflı) kayıt yöntemi ve çift taraflı (muzaaf) kayıt yöntemi olarak iki grupta incelenir.

7. 2. Çift Taraflı Kayıt Yöntemine Göre Tutulması Gerekli Defterler Ticari işlemlerin kaydedilmesi sürecinde tüccarlar VUK’un 176. maddesine göre defter tutmak bakımından iki sınıfa ayrılır: I’inci sınıf tüccarlar, bilanço esasına göre ve II’nci sınıf tüccarlar, işletme hesabı esasına göre defter tutarlar.

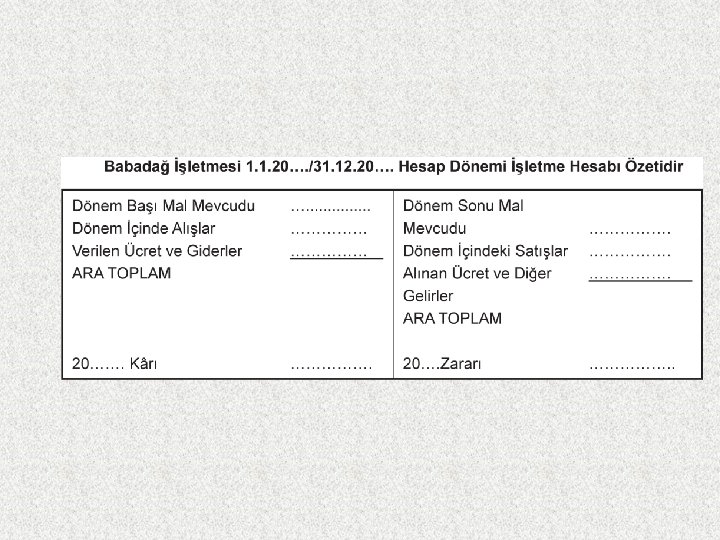

7. 3. İşletme Hesabı Esasına Göre Defter Tutmak Zorunda Olanlar

7. 4. Bilanço Esasına Göre Kayıt Sistemi Bilanço esasına göre defter tutan tüccarlar şu defterleri tutmak zorundadırlar: v Yevmiye Defteri v Defter-i Kebir (Büyük Defter-Hesaplar) v Envanter ve Bilanço Defteri v Diğer Defterler

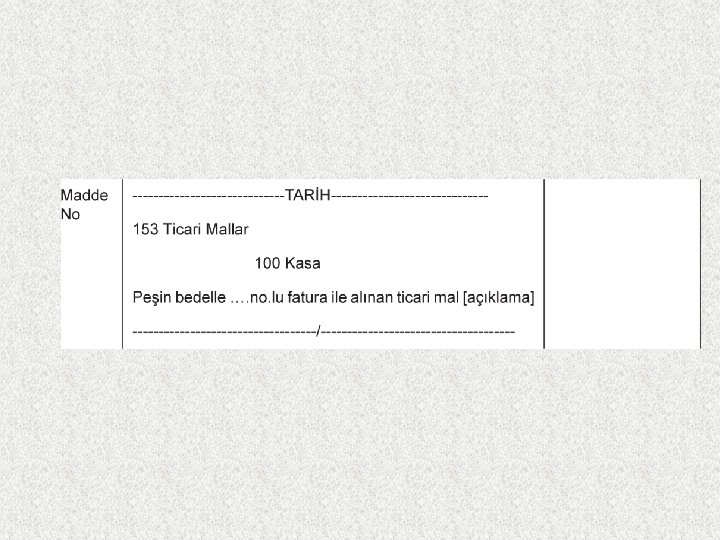

7. 5. Yevmiye Defteri

Yevmiye maddeleri 3 farklı şekilde oluşabilir: a. Basit Madde:

b. Bileşik Madde:

c. Karma Madde:

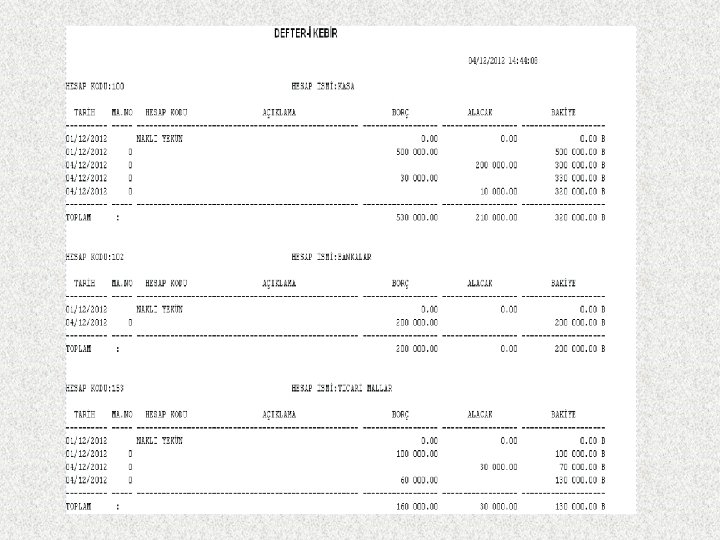

7. 6. Büyük Defter

7. 7. Defterlerin Tasdiki İşletmede tutulan defterler VUK ve TTK gereğince notere tasdik ettirildikten sonra kayıt işlemleri gerçekleştirilir. VUK madde 221’de tasdike tabi defterler açıklanmıştır.

7. 8. Tutulacak Defterler • E- Defter Uygulaması Maliye Bakanlığı Gelir İdaresi Başkanlığı ile Gümrük ve Ticaret Bakanlığı İç Ticaret Genel Müdürlüğü tarafından ortak olarak yayımlanan 1 sıra No. lu Elektronik Defter Genel Tebliği ile elektronik defter (e-defter) yürürlüğe girmiş bulunmaktadır.

Yevmiye defteri Envanter defteri Defteri kebir

7. 9. Mizan Kontrol çizelgesi olarak da adlandırılan mizan, büyük ve günlük defterlere kaydedilen işlemlerin doğruluklarının kontrol edilmesi amacıyla oluşturulan çizelgelerdir.

Mizan niçin gereklidir? Mizan nasıl çıkarılır?

• Envanter: İşletmenin belirli bir gündeki tüm varlık ve kaynaklarının ayrı sayılması, ölçülmesi tartılması, değerlemesi ve bunların bir tablo hâlinde sıralanarak ilgili yasal defterlerde gösterilmesidir.

7. 10. İşletmede Muhasebe Sürecinin İşleyişi İşletmeler muhasebe sürecini genel olarak aşağıdaki sıralamaya göre gerçekleştirirler:

Yeni işe başlayan işletme, açılış bilançosunu ve envanterini düzenler. 2 -) Eğer")

1 -) Yeni işe başlayan işletme, açılış bilançosunu ve envanterini düzenler. 2 -) Eğer işletme öteden beri işine devam ediyorsa bir önceki dönem sonu bilançosu, bir sonraki dönemin dönem başı bilançosu olacaktır. 3 -) Açılış kayıtlarının yevmiye (günlük defter) kayıtlarına işlenmesi 4 -) Açılış kaydının büyük defterlere aktarılması 5 -) Dönem içinde gerçekleştirilen işlemlerin belgelendirilmesi (objektiflik kavramı) 6 -) Aylık mizanların düzenlenmesi

Genel geçici mizanın düzenlenmesi 8 -) Dönem sonu envanter işlemlerinin yapılması 9")

7 -) Genel geçici mizanın düzenlenmesi 8 -) Dönem sonu envanter işlemlerinin yapılması 9 -) Envanter çalışmaları sonucu dönem sonu muhasebe kayıtlarının yapılması 10 -) Kesin mizanın düzenlemesi 11 -) Mali tabloların (gelir tablosu ve bilanço) düzenlenmesi 12 -) Kapanış kayıtlarının yapılması

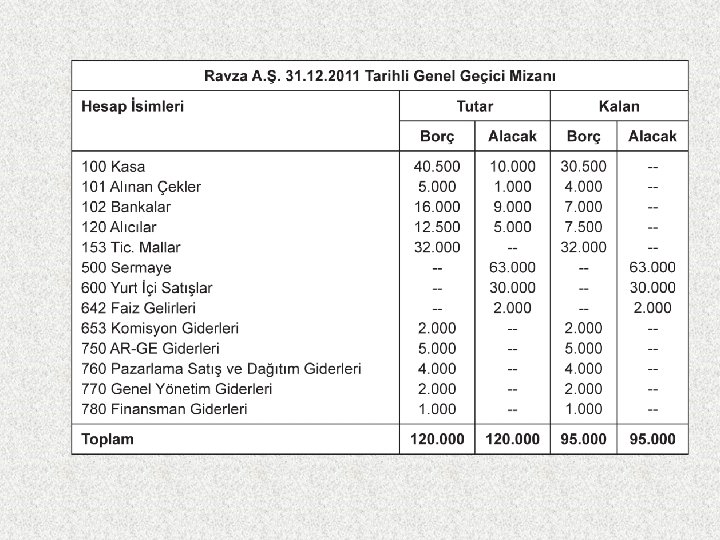

Örnek Uygulama Dönem içi işlemlerini gerçekleştirmiş ve “genel geçici mizan’ı çıkarmış ve dönem sonu bilgilerini sunmuş olan Ravza işletmesinin dönem sonu kayıtlarını ve kâr ya da zarar durumunu inceleyelim.

Envanter Bilgisi: —Dönem sonunda yapılan sayımda dönem sonu ticari mal mevcudunun maliyeti 20. 000 TL’dir. —Dönem kârı üzerinden devlete ödenecek vergi oranı %20’dir. İstenen: Dönem sonu işlemlerini yapınız.

BÖLÜM SORULARI 1 2 3 • İşletme Hesabı esasına göre defter kaç bölümden oluşur? • Bilanço esasına göre tutulacak defterler nelerdir? • Genel Geçici Mizan ile Kesin Mizan arasındaki fark nedir?

- Slides: 27