XXI Congresso Brasileiro de Custos Gesto de Custos

XXI Congresso Brasileiro de Custos Gestão de Custos no Brasil Pós-Copa 2014 e Pré-Olimpíadas 2016 17 a 19 de novembro de 2014 - Natal – RN Custos, despesas e receitas pós-copa 2014 Prof. Dr. Amaury José Rezende

AGENDA • Aspectos Econômicos dos Clubes • Finanças dos Clubes • Desempenho Esportivo • Governança dos Clubes • Mecanismos de Incentivos • Gestão e Remuneração • Legislação vigente • Obrigações Fiscais e Trabalhistas • Obrigações societárias (Transparência) • Accontability (Prestação de Contas) • 2

Atenção! • Quando é que você vai ao estádio ? • Quando o clube está ganho? Sempre? Perdendo? • Quantas vezes você foi no estádio este ano? • Quanto você gastou comprando produtos e serviços do seu clube favorito? • Você teria coragem de investir “comprar ações das Empresas - AGXX” ou de um empresa de petróleo? • Se você fosse investir em futebol! • De qual clube de futebol você compraria ações ? • Seria algum clube brasileiro ou europeu? 3

Distribuição dos recursos")

Fluxo de Recursos nas Organizações Remuneração Tributos Isonomia (direitos e deveres) Distribuição dos recursos entre as ligas BMG, Empresários e Dirigentes! Qual é o seu papel hoje? Associados Credores e Outros Clubes Jogadores São realmente clientes ou financiadores do futebol ? Modelo perverso!!!!! Mídias (TV) Administradores Oportunismo Amadorismo Simulação Confederações FIFA Clube Qual é a função dessas entidades ? Bens Servi ç os Fornecedores Governo Impostos Fiscalização Refis (Perdão) Torcedores Qual é o seu papel hoje? Cliente, Agente fiscalizador ou um Expropriado? Material esportivo Medicina Esportiva Outros serviços (jurídicos, adm etc)

")

Futebol como um área de Negócio - RECEITAS • Atletas • Direitos econômicos (passe) • Formação de atletas (até 5%) • Cotas de TV: • Fixa + variável - ppv (Campeonato Brasileiro) • Copa do Brasil • Copa Libertadores • Campeonatos regionais • Estádio • Bilheteria • Locações (camarotes, estacionamentos, catering, etc. ) • Patrocínios • Camiseta (limitado pelo espaço e exposição) • Placas de estádio • Parcerias: plataforma de negócios para sócios e aficionados • Outras receitas marketing • Lojas • Royalties/ licenciamento

")

Participação das Fontes de Receitas (20 Clubes)

Entre 2003")

Maiores Receitas com Transferências de Atletas entre 2003 - 2012 (R$ milhões) Entre 2003 e 2012 os clubes brasileiros faturaram R$ 3, 9 bilhões em transferências de atletas, sendo que os 10 clubes com maiores ganhos nesse período representaram 59% deste montante. Alguns clubes já investem há um bom tempo na formação de jogadores e por isso já possuem um bom histórico de investimentos na área http: //futebolbusiness. com. br/2013/06/amir-somoggi-clubes-com-maiores-receitas-de-transferencias-de-atletas-no-brasil-2003 -12/

Controle & Contabilidade

Aonde está o Problema? Tem solução?

O problema tem raízes. . . • Gestão dos clubes • Gestão dos Ativos Intangíveis (Talentos) • Modelo associativo X Modelo empresarial • A evidenciação ou disclosure (Transparência)

Problema de Gestão • Problemas de gestão dos clubes • Parcerias ocultas • Gestão do futebol: gestores tomam decisões considerando a emoção em detrimento da razão. • “ [. . . ] contratar um jogador sem obedecer a qualquer orçamento e sem saber se seus salários poderão ser pagos, é um exemplo típico de decisão com base na emoção”. • O Contrato de gestão tem que ter mecanismos de incentivos • Modelo associativo X Modelo empresarial • Lei Zico, Lei Pele, Lei de Responsabilidade Fiscal. . . • Isenções Fiscais • Dívidas Previdenciárias

Governança e Accontability Futebolística. . . • A evidenciação ou disclosure • • • informações claras e suficientemente detalhadas atividades desenvolvidas, riscos a que está sujeita, situação patrimonial e financeira, eficácia na gestão dos recursos disponíveis potencial de geração de resultados futuros

Accontability Futebolística • Benefícios do aumento dos níveis de disclosure • redução da assimetria de informação entre os agentes do mercado; • maior interesse na empresa para analistas de mercado, trazendo maior visibilidade à empresa; • redução do custo de capital para a empresa e; • maior transparência na prestação de contas por parte dos gestores.

Accontability Futebolística • Importância da divulgação contábil para os clubes • No modelo associativo: aumento da transparência para sócios, torcedores, governo etc • No modelo empresarial: criação de condições favoráveis para ingresso de investidores e captação de recursos com menores custos • Falta de padronização nas demonstrações contábeis dos clubes de futebol brasileiros.

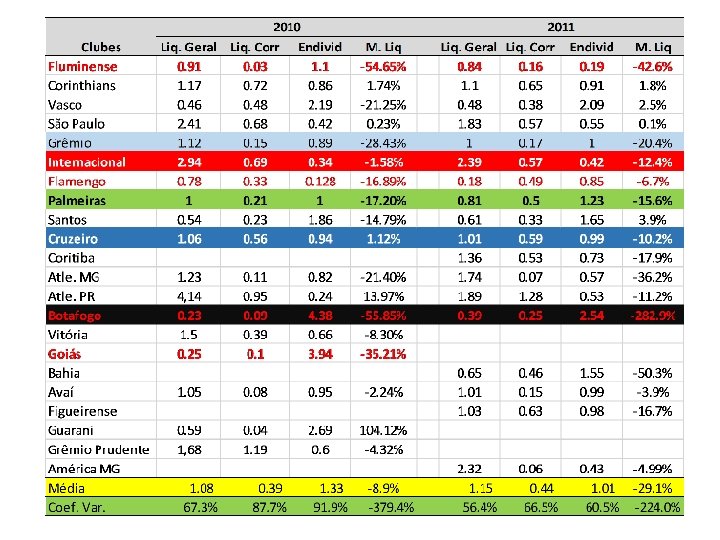

Clubes Fluminense Corinthians Vasco São Paulo Grêmio Internacional Flamengo")

Desempenho (Parecer da Auditoria 2010/2011) Clubes Fluminense Corinthians Vasco São Paulo Grêmio Internacional Flamengo Palmentiras Santos Cruzeiro Coritiba Atle. MG Atle. PR Botafogo Vitória Goias Bahia Avaí Figueirense Guarani Grêmo Prudente América MG Fonte: Silvestre (2013) 2010 2011 3 3 4 4 2 3 6 7 1 6 2 2 3 1 1 1 5

22/10/2021 Prof. Amaury José Rezende , Dr.")

Principais Motivos das Ressalvas (2010 / 2011) 22/10/2021 Prof. Amaury José Rezende , Dr. 16

Desempenho dos Clubes

Custos pós copa

E aÍ? • Investimentos propostos e não concluídos. • Serão concluídos? • Utilização das arenas? • Como será essa utilização? • Quais são os serviços? • Quais foram os ganhos/perdas reais para a sociedade? • Além do 7 x 1 é Claro!

R$")

Custos dos Estádios da Copa de 2014 ESTÁDIO 2010 2014 Mineirão (Belo Horizonte) R$ 426. 100. 000, 00 R$ 695. 000, 00 Estádio Nacional (Brasília) R$ 745. 300. 000, 00 R$ 1. 403. 000, 00 Arena Pantanal (Cuiabá) R$ 454. 200. 000, 00 R$ 570. 100. 000, 00 Arena da Baixada (Curitiba) R$ 184. 500. 000, 00 R$ 326. 700. 000, 00 Castelão (Fortaleza) R$ 623. 000, 00 R$ 518. 600. 000, 00 Arena da Amazônia (Manaus) R$ 515. 000, 00 R$ 669. 500. 000, 00 Arena das Dunas (Natal) R$ 350. 000, 00 R$ 400. 000, 00 Beira-Rio (Porto Alegre) R$ 130. 000, 00 R$ 330. 000, 00 Arena Pernambuco (Recife) R$ 529. 500. 000, 00 R$ 532. 600. 000, 00 Maracanã (Rio de Janeiro) R$ 600. 000, 00 R$ 1. 050. 000, 00 Fonte Nova (Salvador) R$ 591. 700. 000, 00 R$ 1. 609. 500. 000, 00 Estádio de São Paulo (São Paulo) R$ 240. 000, 00 R$ 820. 000, 00 R$ 5. 389. 300. 000, 00 R$ 8. 925. 000, 00 TOTAL

Allianz Parque Modelo baseado no Mercado Parceria Público Privada 30 anos

Itaquerão Modelo baseado no Mercado Parceria Público Privada 15 anos

ESTÁDIOS CORINTHIANS R$ 1. 150 bilhões CUSTO DA OBRA PALMEIRAS R$ 550 milhões Com as obras na área social do clube, o valor sobe para: R$ 630. 000. 48. 000 43. 603 Não há cobertura atrás dos gols Todos os lugares são cobertos CUSTO POR ASSENTO R$ 23. 958, 33 R$ 12. 613, 81 CAMAROTES 89 160 1. 943 2. 000 vagas descobertas e 990 cobertas Todas cobertas 4 1 (panorâmico) Ainda não foi negociado. Negociado com a Allianz Seguros CAPACIDADE ESTACIONAMENTO RESTAURANTES NAMING RIGHTS

Lei de Responsabilidade Fiscal do Esporte • RESPONSABILIDADE FISCAL, FINANCEIRA E GESTÃO TRANSPARENTE • Apresentação obrigatória das CNDs (um mês antes das competições, sob pena de rebaixamento) • Cumprimento e regular pagamento dos contratos de trabalho – jogadores e funcionários • Responsabilidade pessoal dos dirigentes • Proibição de antecipação de receitas de qualquer natureza, que ultrapasse o fim do mandato, respeitando contratos anteriores • Implantação de sistema único, padronizado dos registros contábeis • Obrigatoriedade de publicação anual das demonstrações financeiras em site da entidade • • • Controle do déficit financeiro Limite de 4 anos para mandato de presidente, com única recondução Instituição de Comitê de Acompanhamento da Execução das regras estabelecidas (representantes: clubes, jogadores, patrocinadores, imprensa, Bom Senso, Poder Executivo) Fonte: http: //www. otavioleite. com. br/lrfe

Lei de Responsabilidade Fiscal do Esporte • DÍVIDAS TRIBUTÁRIAS E TRABALHISTAS • Não haverá anistia, nem perdão de dívidas • Agrupamento de todos os débitos (INSS, IR, FGTS, Timemania, Banco Central) • Prazo de 25 anos para pagar com Taxa de Juros de Longo Prazo - TJLP • Pagamento de 50% das dívidas nos 3 primeiros anos • Documento único de arrecadação • Montante das dívidas de aproximadamente R$ 3. 3 bilhões • Expectativa de arrecadação para União - R$ 140 milhões por ano • Grande economia para o poder público com a centralização da cobrança • Isentar a Timemania de Imposto de Renda, para melhorar sua atratividade Fonte: http: //www. otavioleite. com. br/lrfe

Obrigado pela sua atenção! Prof. Amaury José Rezende amauryj@usp. br amauryjr@fearp. usp. br

- Slides: 27