WEBINAR La crisi del mercato immobiliare scenari prospettive

WEBINAR La crisi del mercato immobiliare: scenari, prospettive e soluzioni La soddisfazione del creditore privilegiato nella soluzione concordataria Gerardo Losito Dottore commercialista – Revisore Legale www. studio-losito. com Roma, 12 ottobre 2020

CONCORDATO PREVENTIVO MISURA DEL SODDISFACIMENTO CREDITORI PRIVILEGIATI TEMPISTICHE DI PAGAMENTO REGOLA GENERALE pagamento INTEGRALE e NON DILAZIONATO dei creditori privilegiati

MISURA DEL SODDISFACIMENTO (Art. 160 II c. L. F. – comma aggiunto dal decreto correttivo 169/2007) «La proposta può prevedere che i creditori muniti di privilegio, pegno o ipoteca, non vengano soddisfatti integralmente, purché il piano ne preveda la soddisfazione in misura non inferiore a quella realizzabile, in ragione della collocazione preferenziale, sul ricavato in caso di liquidazione, avuto riguardo al valore di mercato attribuibile ai beni o diritti sui quali sussiste la causa di prelazione indicato nella relazione giurata di un professionista in possesso dei requisiti di cui all'articolo 67, terzo comma, lettera d)…. » . Art. 177 – III c. L. F. «…. I creditori muniti di diritto di prelazione di cui la proposta di concordato prevede, ai sensi dell'articolo 160, la soddisfazione non integrale, sono equiparati ai chirografari per la parte residua del credito» .

RELAZIONE ILLUSTRATIVA AL DECRETO CORRETTIVO del 2007 che ha introdotto il 160 II c. L. F. «…. la normativa precedentemente in vigore non consentiva, in sede di concordato preventivo, ed a differenza di quanto poteva invece accadere nell'ambito di un concordato fallimentare, di offrire un pagamento in percentuale dei creditori privilegiati, neppure con riferimento a quella parte del loro credito destinata a rimanere comunque insoddisfatta avuto riguardo al presumibile valore di realizzo dei beni sui quali il privilegio cade. Si è quindi voluto, al fine di incentivare ulteriormente il ricorso allo strumento del concordato preventivo, e di eliminare una illogica diversità di disciplina rispetto al concordato fallimentare, prevedere che anche la proposta di concordato preventivo possa contemplare il pagamento in percentuale dei creditori privilegiati, semprechè la misura del soddisfacimento proposta non sia inferiore a quella realizzabile sul ricavato in caso di vendita dei beni sui quali il privilegio cade”.

Art. 160 II c. L. F. – DUBBI INTERPRETATIVI Definitività della falcidia • Parte della dottrina ritiene che la degradazione operata dall’esperto in sede di 160 II c. L. F. sia da considerarsi definitiva. Irrilevanti eventuali realizzi differenti nella fase esecutiva del piano rispetto al valore attestato. Limite (figurativo) minimo • Il valore attestato sia da considerare solo quale valore minimo e non massimo poiché il creditore privilegiato potrebbe essere danneggiato da eventuali maggiori attivi che verrebbero destinati ad altri creditori. Non definitività • Si considerano i valori riportati nella relazione ex art. 160 II c. L. F. una mera stima necessaria per la formulazione di una proposta salvo poi aggiustare i valori all’effettivo realizzo (sia in difetto che in eccesso). POSSIBILE SOLUZIONE PER EVITARE PROBLEMI INTERPRETATIVI Esplicitare nella proposta concordataria la portata della relazione ex art. 160 II c. L. F. specificando, ad esempio, se gli importi attestati e stimati rilevano esclusivamente ai fini del voto regolamentando possibili diversi realizzi nella fase esecutiva rispetto ai valori attestati.

TEMPISTICHE DI PAGAMENTO Principio generale in caso di liquidazione dei beni concessi a garanzia Pagamento dei creditori privilegiati non dilazionato salvo i tempi tecnici imposti necessari per la liquidazione dei beni. Art. 186 – bis L. F. (Articolo aggiunto con D. L. 83/2012 – L. 134/2012) In caso di concordato preventivo continuità aziendale …. «il piano può prevedere, fermo quanto disposto dall’art. 160 II comma, una moratoria fino ad un anno dall’omologazione per il pagamento dei creditori muniti di privilegio, pegno o ipoteca, salvo che sia prevista la liquidazione dei beni o diritti sui quali sussiste la causa di prelazione. In tal caso, i creditori muniti di cause di prelazione di cui al periodo precedente non hanno diritto di voto» .

DEI DEBITI FISCALI E CONTRIBUTIVI Art. 182 – ter")

IL TRATTAMENTO (ANCOR PIU’ PRIVILEGIATO) DEI DEBITI FISCALI E CONTRIBUTIVI Art. 182 – ter L. F. – Trattamento dei crediti tributari e contributivi (Articolo aggiornato con L. 232/2016 decorrenza 2017) «Con il piano di cui all'articolo 160 il debitore, esclusivamente mediante proposta presentata ai sensi del presente articolo, può proporre il pagamento, parziale o anche dilazionato, dei tributi e dei relativi accessori amministrati dalle agenzie fiscali, nonché dei contributi amministrati dagli enti gestori di forme di previdenza e assistenza obbligatorie e dei relativi accessori, se il piano ne prevede la soddisfazione in misura non inferiore a quella realizzabile, in ragione della collocazione preferenziale, sul ricavato in caso di liquidazione, avuto riguardo al valore di mercato attribuibile ai beni o ai diritti sui quali sussiste la causa di prelazione, indicato nella relazione di un professionista in possesso dei requisiti di cui all'articolo 67, terzo comma, lettera d). Se il credito tributario o contributivo è assistito da privilegio, la percentuale, i tempi di pagamento e le eventuali garanzie non possono essere inferiori o meno vantaggiosi rispetto a quelli offerti ai creditori che hanno un grado di privilegio inferiore o a quelli che hanno una posizione giuridica e interessi economici omogenei a quelli delle agenzie e degli enti gestori di forme di previdenza e assistenza obbligatorie; se il credito tributario o contributivo ha natura chirografaria, il trattamento non può essere differenziato rispetto a quello degli altri creditori chirografari ovvero, nel caso di suddivisione in classi, dei creditori rispetto ai quali è previsto un trattamento più favorevole. Nel caso in cui sia proposto il pagamento parziale di un credito tributario o contributivo privilegiato, la quota di credito degradata al chirografo deve essere inserita in un'apposita classe.

DEI DEBITI FISCALI E CONTRIBUTIVI Art. 182 – ter")

IL TRATTAMENTO (ANCOR PIU’ PRIVILEGIATO) DEI DEBITI FISCALI E CONTRIBUTIVI Art. 182 – ter L. F. – Trattamento dei crediti tributari e contributivi (Articolo aggiornato con L. 232/2016 decorrenza 2017) «Esclusivamente» • La previsione di un pagamento parziale o dilazionato di debiti tributari e contributivi deve avvenire solo con istanza ex art. 182 -ter L. F. (sembrerebbe, ove il degrado non coinvolga altri privilegiati, non necessaria la relazione ex art. 160 II c. L. F. ). Attestazione «speciale» ex art. 182 – ter L. F. • E’ prevista apposita attestazione ai sensi dell’art. 182 -ter L. F. il cui contenuto è analogo a quella prevista ai sensi dell’art. 160 II c. L. F. (ma non è necessario che sia «giurata» ). Dilazione senza eccessivi limiti • Non viene fissato un termine massimo della dilazione da proporre per il pagamento dei debiti tributari e contributivi (salva la necessità di offrire tempistiche e misura del soddisfacimento non inferiori rispetto a quello riservato ai creditori di grado inferiore). Classamento obbligatorio • In caso di degrado a chirografo dei debiti privilegiati tributari e contributivi la quota degradata deve essere inserita in apposita classe.

L’APERTURA DELLA CASSAZIONE SUL PAGAMENTO ULTRANNUALE Cassazione Civile, Sez. I – Sentenza n. 23843 del 18 Giugno 2020 pubb. 10/07/2020 Pres. Didone – Est. Amatore «Nel concordato preventivo continuità aziendale è consentita la dilazione del pagamento dei crediti privilegiati anche oltre il termine di un anno dall'omologazione, purché si accordi ai titolari di tali crediti il diritto di voto e la corresponsione degli interessi. In tal caso, il diritto di voto dei privilegiati dilazionati andrà calcolato sulla base del differenziale tra il valore del loro credito al momento della presentazione della domanda di concordato e quello calcolato al termine della moratoria, dovendo i criteri per tale determinazione essere contenuti nel piano concordatario a pena di inammissibilità della proposta, come si desume sia dall'art. 86 del d. lgs. n. 14 del 2019 che dall'art. 2426, comma 1, n. 8), c. c. » Se la regola generale è quella del pagamento non dilazionato dei creditori privilegiati (salvo quanto la moratoria annuale 186 -bis L. F. per le procedure in continuità) allora l’adempimento dei creditori privilegiati con una tempistica superiore a quella imposta dai tempi tecnici della procedura (e della liquidazione, in caso di concordato «liquidativo» ) equivale a soddisfazione non integrale degli stessi in ragione della perdita economica conseguente al ritardo, rispetto ai tempi «normali» con i quali i creditori conseguono la disponibilità della somme ad essi spettanti. (Cass. Sez. 1, Sentenza n. 10112 del 9. 5. 14; Sez. 1, Sentenza n. 20388 del 26. 9. 14, Sez. 6 Ordinanza n. 2422 del 4. 2. 20)

«Il piano")

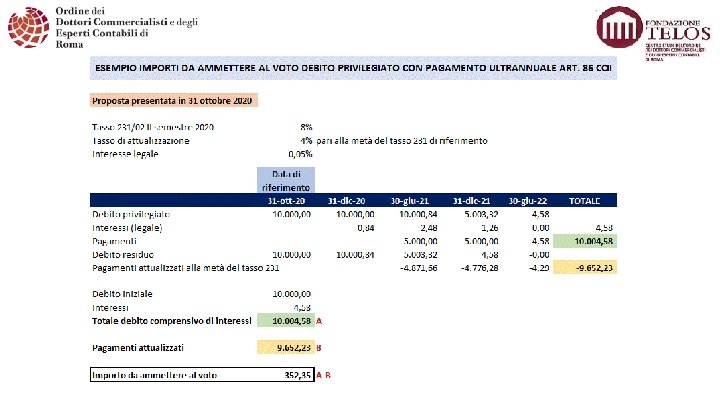

TEMPISTICHE DI PAGAMENTO Art. 86 CCII (Codice della Crisi d’impresa e dell’insolvenza) «Il piano può prevedere una moratoria fino a due anni dall'omologazione per il pagamento dei creditori muniti di privilegio, pegno o ipoteca, salvo che sia prevista la liquidazione dei beni o diritti sui quali sussiste la causa di prelazione. Quando è prevista la moratoria i creditori hanno diritto al voto per la differenza fra il loro credito maggiorato degli interessi di legge e il valore attuale dei pagamenti previsti nel piano calcolato alla data di presentazione della domanda di concordato, determinato sulla base di un tasso di sconto pari alla metà del tasso previsto dall'art. 5 del decreto legislativo 9 ottobre 2002, n. 231, in vigore nel semestre in cui viene presentata la domanda di concordato preventivo» . Primo tentativo di quantificazione della «perdita economica» da dilazione

AUSPICABILE TENDENZA Effettiva emersione anticipata della crisi d’impresa…. «CONCORDARE IL PERCORSO DI CRISI» Favorendo l’interlocuzione con i creditori sociali. Anche eventualmente con l’ausilio di Fondi operanti nel settore NPL/UTP per l’individuazione, già nelle fasi iniziali, del percorso più idoneo al superamento della crisi d’impresa. «ABBANDONARE» La classica visione del concordato preventivo quale contratto per adesione senza alcun coinvolgimento dei creditori se non nella fase finale del voto. FONDI NPL/UTP più opportunità che minaccia Il debitore deve favorire il dialogo con i propri creditori rappresentando le motivazioni della crisi d’impresa e le possibili opportunità da cogliere per un proficuo percorso di risanamento che consenta la massima valorizzazione degli assets aziendali. I Fondi NPL/UTP che possono intervenire nell’acquisto dei debiti bancari della società in crisi possono partecipare in maniera proficua al percorso di risanamento se coinvolti già nella fasi iniziali di studio del percorso di composizione della crisi d’impresa. Devono tuttavia abbandonare l’approccio atomistico del recupero giudiziale della singola posizione favorendo un approccio sistemico funzionale a preservare il valore dell’azienda debitrice nel suo insieme con l’obiettivo di un ritorno sull’investimento maggiore ed in tempi più ristretti.

AUSPICABILE TENDENZA … anche per l’individuazione della procedura più idonea alla composizione della crisi d’impresa Piano di Risanamento Accordo di Ristrutturazione (ex art. 67 L. F. ) (ex art. 182 bis L. F. ) Nessuno specifico Accordo con crediti che rappresentino almeno il 60% dello stato passivo Libertà di gestione dell’imprenditore Assoluta Nell’ambito delle previsioni dell’accordo con il/i creditore/i Coinvolgimento del Tribunale Nullo Basso Evidenza a terzi Nulla o bassa Benefici fiscali Non imponibilità delle sopravvenienze attive solo se depositato presso R. I. Media Non imponibilità delle sopravvenienze attive da stralcio dei debiti e possibilità di transazione fiscali e contr. 182 -ter L. F. Costi Bassi Pre-requisiti Medi Concordato Preventivo (ex art. 160 L. F. ) Proposta rivolta a tutti i creditori Molto limitata (autorizzazioni del Tribunale e degli organi di controllo da questo nominati; procedure competitive) Elevato Elevata Non imponibilità delle sopravvenienze attive da stralcio e delle plusvalenze da cessioni. Possibilità di transazione fiscale e contributiva 182 -ter L. F. Elevati 13

- Slides: 13