Vjebe iz predmeta Mikroekonomija Vjebe 6 ass Lejla

Vježbe iz predmeta Mikroekonomija Vježbe 6 ass. Lejla Dacić

TEORIJA TROŠKOVA

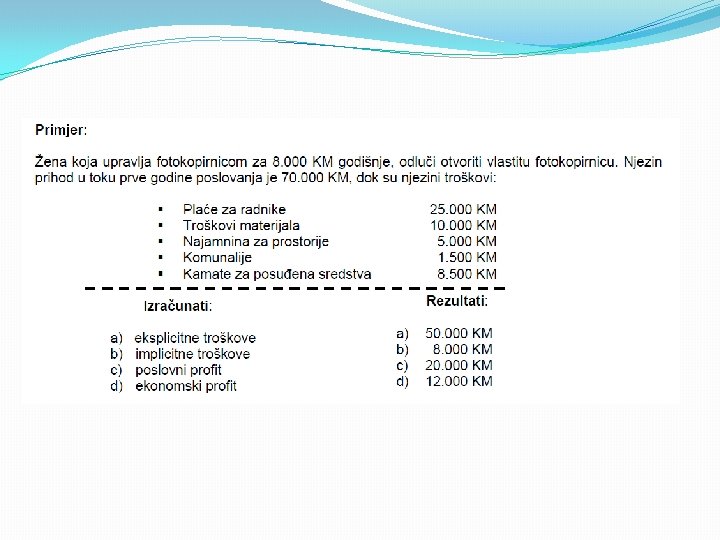

TEORIJA TROŠKOVA �Troškovi predstavljaju vrijednosni izraz utrošaka faktora proizvodnje �Fiksni i varijabilni roškovi �Troškovi u kratkom i dugom vremenskom periodu � Troškove možemo podijeliti na eksplicitne i implicitne. � U eksplicitne troškove spadaju svi oni troškovi koje možemo računovodstveno evidentirati: 1. troškovi plata radnika, 2. troškovi plaćene kamate, 3. troškovi amortizacija, 4. troškovi iznajmljivanja prostorija, 5. troškovi repromaterijala, itd.

troškovi predstavljaju iznos koji bismo mogli ostvariti alternativnom upotrebom angažovanih resursa. �Poslovni")

�Implicitni (oportunitetni) troškovi predstavljaju iznos koji bismo mogli ostvariti alternativnom upotrebom angažovanih resursa. �Poslovni i ekonomski profit � Poslovni profit predstavlja razliku između svih ukupnih prihoda preduzeća i svih računovodstvenih troškova preduzeća. POSLOVNI PROFIT=UKUPNI PRIHODI-EKSPLICITNI (RAČUNOVODSTVENI) TROŠKOVI

�Računovodstveni troškovi su samo oni troškovi za koje postoji dokumenat da je određeni iznos sredstava plaćen za nešto. �Ekonomski profit se računa kao razlika između svih ukupnih prihoda preduzeća i zbira eksplicitnih (računovodstvenih) i implicitnih troškova EKONOMSKI PROFIT= UKUPNI PRIHODI – (EKSPLICITNI+IMPLICITNI) TROŠKOVI

�Ekstraprofit=ekonomski profit=čisti profit �Ekstraprofit je višak profita koji preduzetniku ostaje nakon podmirivanja svih troškova i zarade prosječnog profita. �Prosječan profit (prosječna dobit, normalni profit) je minimalna naknada koja može zadržati preduzetnikov novčani kapital i njegove preduzetničke sposobnosti i napore u datoj aktivnosti.

. �Društveni troškovi proizvodnje")

�Individualni troškovi proizvodnje su vezani za pojedinačno preduzeće (svi njegovi troškovi). �Društveni troškovi proizvodnje predstavljaju sumu svih troškova u nekoj privredi, s tim što su u ove troškove uključeni i troškovi koje imaju druga preduzeća zbog našeg poslovanja (troškovi zagađenja, troškovi ćišćenja, troškovi zaštite itd. ) �Eksterna ekonomija podrazumijeva smanjenje troškova drugih preduzeća zbog našeg poslovanja, a eksterna disekonomija podrazumijeva povećanje ovih troškova.

Tradicionalna teorija troškova �Kratkoročni i dugoročni troškovi, ukupni fiksni i ukupni varijabilni Kratkoročni troškovi �Fiksni troškovi proizvodnje su onaj dio ukupnih troškova proizvodnje čija veličina ne ovisi o obimu proizvodnje. �Varijabilni troškovi su oni troškovi koji rastu sa povećanjem nivoa outputa. SRTC = FC + VC �Veličina varijabilnih troškova u odnosu na obim može rasti proporcionalno , degresivno ili progresivno.

�U fiksne troškove spadaju: 1. Troškovi anuiteta i kamate na zajmove preduzeća, 2. Troškovi premije osiguranja, 3. Troškovi amortizacije, 4. Troškovi plate top menadžmentu, 5. Troškovi zemljarine, itd. U varijabilne troškove spadaju: 1. Troškovi pomoćnog materijala, 2. Troškovi sirovina, 3. Troškovi pogonske energije, 4. Troškovi plata radnika.

su ukupni troškovi proizvodnje obračunati na jedinicu ostvarene proizvodnje. ATC=TC/")

�Prosječni ukupni troškovi (ATC) su ukupni troškovi proizvodnje obračunati na jedinicu ostvarene proizvodnje. ATC=TC/ Q �Prosječni ukupni troškovi u preduzeć se dobiju kao zbir prosječnih fiksnih i prosječnih varijabilnih troškova, tj: SRATC = AVC + AFC �Prosječni fiksni troškovi se dobiju kada se ukupni fiksni troškovi podijele sa obimom proizvodnje. Sa povećanjem proizvodnje oni konstantno opadaju. AFC=TFC/Q �Prosječni varijabilni troškovi dobiju kada se ukupni varijabilni troškovi podijele sa obimom proizvodnje. AVC=TVC/Q � Granični troškovi predstavljaju povećanje ukupnih troškova kada se proizvodnja poveća za jednu jedinicu. MC=ΔTC/ ΔQ

Ukupni fiksni troškovi Ukupni varijabilni troškovi

Prosječni ukupni, prosječni fiksni, prosječni varijabilni i granični troškovi preduzeća Tačka A - „Prag zakona o prinosima“, Tačka B - „Tačka zatvaranja“ Tačka C - „Tačka pokrića“.

�Dugoročni troškovi �Svi troškovi u dugom roku varijabilni. Funkcija dugoročnih troškova zavisi od: �nivoa proizvodnje, �tehnologije �cijene faktora, dok funkcija kratkoročnih troškova zavisi i od cijene fiksnih faktora.

Kratkoročni prosječni ukupni troškovi preduzeća

pokazuje najmanji trošak proizvodnje pri određenom kapacitetu proizvodnje.")

�Kriva dugoročnih prosječnih ukupnih troškova (LATC) pokazuje najmanji trošak proizvodnje pri određenom kapacitetu proizvodnje. Ova kriva obuhvata-obavija kratkoročne prosječne ukupne troškove sa donje strane kratkoročnih troškova. Q optimum –optimalna veličina postrojenja

Empirijske funkcije troškova �Funkcije troškova mogu se izraziti u u matematičkom obliku. Postoje različiti oblici tih funkcija. U funkciji parametar a predstvlja direktni trošak po jedinici proizvodnje, dok parametar c predstavlja fiksne troškove. Npr. Ako je direktni trošak proizvidnje 200 KM a fiksni 1. 000 KM, tada funkcija troškova TC= 200 q + 1. 000

Primjer 1. �Data je funkcija ukupnih troškova preduzeća TC = 10 + 2 q, i funkcija ukupnog prihoda preduzeća TR = 12 q + 4 q. � 1. izračunajte funkciju graničnih troškova, � 2. izračunajte funkciju graničnog prihoda, � 3. izračunajte funkciju profita, � 4. Izračunajte profit preduzeća pri količini proizvodnje od 20 komada.

Primjer 2. �Pravni fakultet Univerziteta Northwestern dugo je bio smješten na obalama jezera Michigan u Chicagu. Međutim, glavni kampus je smješten u predgrađu Evanston. Sredinom 1970 -tih Pravni fakultet je započeo planiranje nove zgrade pa se morala izabrati nova lokacija. Bi li nova zgrada trebala biti izgrađena na sadašnjoj lokaciji koja se nalazi u blizini glavnih gradskih odvjetničkih kancelarija u centru Chicaga, ili bi bilo bolje preseliti je u Evanston gdje bi se fizički integrirala sa ostatkom univerziteta? �Mnoge poznate osobe su zagovarale lokaciju u središtu. Jedan od njihovih argumenata za tu lokaciju je bio i niži trošak jer je sveučilište već vlasnik zemljišta. Ako bi se zgrada gradila u Evanstonu, bilo bi potrebno kupiti veliki komad zemljišta. Ima li ovaj argument ikakvog ekonomskog smisla?

�Nema. Ovdje se čini česta pogreška neuzimanjem u obzir oportunitetnog troška. S ekonomskog gledišta, vrlo je skupo smjestiti zgradu pravnog fakulteta u središte grada jer je oportunitetni trošak vrijedne lokacije na obali jezera visok: to se zemljište može prodati za iznos koji bi bio dovoljan za kupnju potrebnog zemljišta u Evanstonu, a još bi preostala značajna svota novca. �Na kraju, Northwestern je odlučio zadržati Pravni fakultet u Chicagu. To je bila skupa odluka. Možda je ta odluka imala smisla ako je položaj u središtu Chicaga bio od velike vrijednosti fakultetu, ali nije imala smisla ako je donesena na temelju pretpostavke da je zemlište u središtu bilo dostupno bez troška.

HVALA NA PAŽNJI

- Slides: 22