Visto di conformit IVA Spunti di riflessione sulla

- Slides: 41

Visto di conformità IVA “Spunti di riflessione sulla Check List”

Riferimenti: • • • Art. 10 DL n. 78/2009; Art. 35 co 1 lett. a / b D. Lgs. 241/1997; Art. 2 co 2 D. M. 164/1999; Art. 22 D. M. 164/1999; Circolare A. E. 134/1999; Circolare A. E. 57/2009; Circolare A. E. 1/2010; Circolare A. E. 12/2010; Circolare A. E. 29/2010

Visto di conformità IVA: Spunti di riflessioni sulla check list Art. 10 co 7 D. L. 78/2009 I contribuenti che intendono compensare il credito risultante dalla Dichiarazione IVA per un importo > ad € 15. 000 devono richiedere l’apposizione del visto di conformità Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list Art. 10 co 7 D. L. 78/2009 Il visto di conformità può essere rilasciato alternativamente Dai professionisti che ne Dall’organo di revisione abbiano nelle i necessari………. . requisiti società soggette al controllo contabile di cui all’art. 2409 – bis c. c. Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list Adempimenti preliminari Artt. 21 – 22 D. M. 164/1999 Presentazione di apposita comunicazione resa ai sensi degli artt. 46 – 47 del DPR 445/2000 alla Stipulare idonea polizza assicurativa D. R. competente in ragione del proprio domicilio fiscale Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI CONFORMITA’ Art. 23 D. M. 164/1999 I Professionisti possono rilasciare il visto di conformità se le dichiarazioni e le scritture contabili: • Sono predisposte e tenute dallo stesso professionista • Sono predisposte e tenute dal contribuente sotto il diretto controllo e la responsabilità del professionista • Sono predisposte e tenute da una società di servizi in cui uno o più professionisti posseggono la maggioranza assoluta del capitale sociale e a condizione che tali attività siano effettuate sotto il diretto controllo e la responsabilità del professionista Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ Società di servizi Circ. 12/E 2010 nel caso di due o più soci tenuto conto che nessuno dei soci potrebbe detenere la maggioranza assoluta …………la stessa è posseduta da più professionisti che siano abilitati al rilascio del visto di conformità………. Il requisito della maggioranza deve sussistere per l’intero periodo d’imposta e fino al rilascio del visto Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI CONFORMITA’ Artt. 23 D. M. 164/1999 Dal tenore letterale del chiarimento dell’Agenzia delle Entrate non sembra potersi estendere la medesima facoltà ai contribuenti che, avvalendosi per la tenuta delle scritture contabili di un soggetto che può apporre il visto, non ottengano da quest’ultimo il rilascio del visto stesso (Circ. 14/2010 CNDCEC) Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ CONTROLLI Art. 2 co 2 D. M. 164/1999 – Circ. 134 / 1999 • Correttezza formale delle dichiarazioni • Regolare tenuta e conservazione delle scritture contabili • Corrispondenza dei dati esposti nella dichiarazione alle risultanze contabili • Corrispondenza dei dati esposti nelle scritture contabili alla relativa documentazione Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ CONTROLLI Circ. 134 / 1999 I CONTROLLI DEVONO ESSERE FINALIZZATI AD EVITARE ERRORI MATERIALI E DI CALCOLO NELLA DETERMINAZIONE DELLA BASE IMPONIBILE E NEL RIPORTO DELLE ECCEDENZE A CREDITO Dott. Danilo Di Giacomo

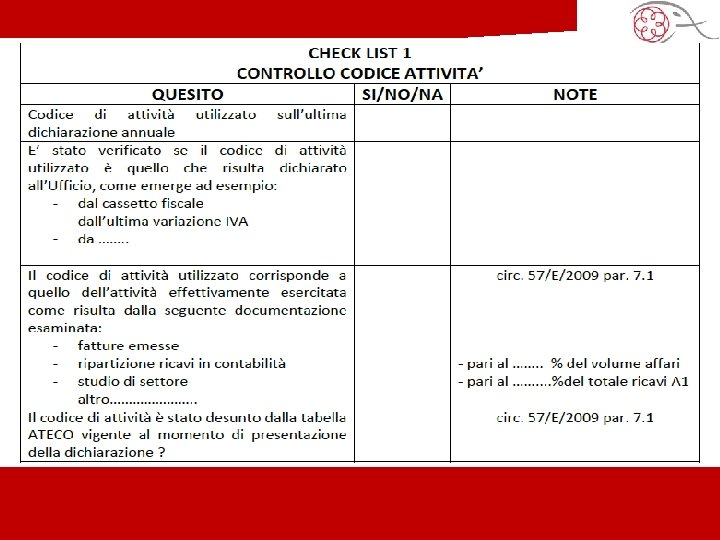

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ CONTROLLI Circ. 57 / 2009 CONTROLLO DEL CODICE ATTIVITA’ INDIVIDUAZIONE DELLA FATTISPECIE GENERATRICE DEL CREDITO IVA Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ CHECK LIST - CONTROLLI • individuazione dell’attività svolta dal soggetto • verifica delle operazioni che generano un’eccedenza di IVA assolta rispetto all’iva applicata • esame formale della documentazione • esame della contabilità e corrispondenza della stessa con i relativi documenti di base • corrispondenza della dichiarazione annuale IVA ai dati della contabilità IVA • controllo riporto delle eccedenze risultanti dalle dichiarazioni precedenti Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ CONTROLLO CODICE ATTIVITA’ cir. 57/2009 IN PRESENZA DI UNA SOLA ATTIVITA’ D’IMPRESA • Verifica cod. attività da cassetto fiscale • Verifica corrispondenza tra operazioni effettuate e descrizioni fatture Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ CONTROLLO CODICE ATTIVITA’ cir. 57/2009 IN PRESENZA DI UNA PIU’ ATTIVITA’ NO CONTABILITA’ SEPARATA • Verifica cod. attività indicato nel • Verifica che in ciascun intercalare quadro VA corrisponda con sia riportato il cod. inerente l’attività prevalente all’attività esercitata Dott. Danilo Di Giacomo

SI

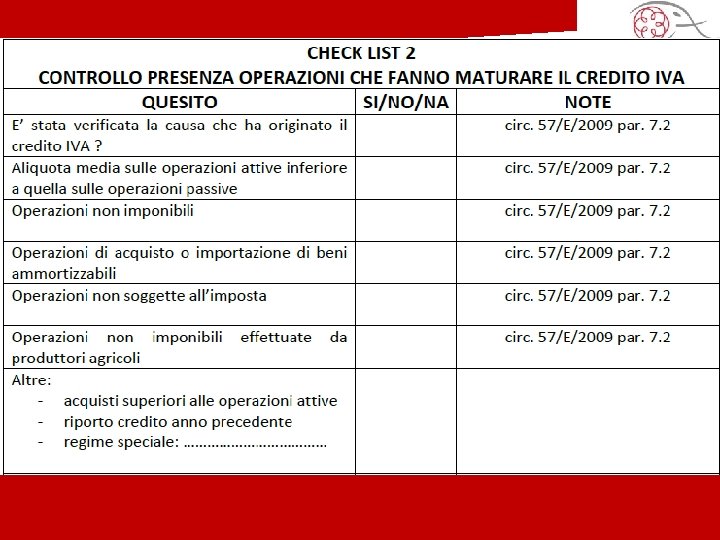

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ CONTROLLO DOCUMENTALE CIRC. 57 / 2009 INDIVIDUAZIONE FATTISPECIE GENERATRICI CREDITO IVA (elencazione esemplificativa) • presenza prevalente di operazioni attive soggette ad aliquote più basse rispetto a quelle gravanti sugli acquisti e sulle importazioni; • presenza di operazioni non imponibili (8; 8 -bis; 9 ecc…. DPR 633/1972); • presenza di operazioni di acquisto o importazione di beni ammortizzabili; • presenza di operazioni non soggette all’imposta (7 -ter; 7 – septies) • operazioni non imponibili effettuate da produttori agricoli Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ CONTROLLO DOCUMENTALE CIRC. 57 / 2009 CIRC. 12/2010 L’indicazione della fattispecie che ha generato il credito è sempre dovuta anche se non indicata tra le fattispecie previste dalla circolare 57/2009 Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ CONTROLLO DOCUMENTALE CIRC. 57 / 2009 Credito ≥ a volume d’affari Controllo integrale della documentazione Tutti gli altri casi Controllo a campione sulla base della documentazione con imposta > al 10% dell’ammontare dell’IVA detratta nel periodo d’imposta Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ CONTROLLO DOCUMENTALE CIRC. 57 / 2009 Esempio: IVA detratta dal contribuente anno 2013 € 100. 000 Verifica di tutta la documentazione (ft. Emesse/ricevute) con Imposta > a € 10. 000 Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ REGOLARE TENUTA DELLE SCRITTURE CONTABILI • • Verifica del soggetto tenutario delle scritture contabili regolare tenuta e conservazione del libro giornale, libro inventari, registri IVA riscontro dei versamenti effettuati con mod. F 24 con quanto riportato in contabilità verifica dell’ammontare del credito della precedente dichiarazione con quanto riportato nelle scritture contabili Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ REGOLARE TENUTA DELLE SCRITTURE CONTABILI Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ REGOLARE TENUTA DELLE SCRITTURE CONTABILI 250/2013 MERCEDES ML 22 13. 200 73. 200 Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ REGOLARE TENUTA DELLE SCRITTURE CONTABILI 250/2013 DEVE ESSERE VERIFICATA LA “CORRISPONDENZA TRA LA DOCUMENTAZIONE E I DATI ESPOSTI NELLE SCRITTURE CONTABILI” 13. 200 OK VISTO Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ REGOLARE TENUTA DELLE SCRITTURE CONTABILI 250/2013 13. 200 DEVE ESSERE VERIFICATA LA “CORRISPONDENZA TRA LA DOCUMENTAZIONE E I DATI ESPOSTI NELLE SCRITTURE CONTABILI” NO VISTO Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ CORRISPONDENZA DEI DATI ESPOSTI IN DICHIARAZIONE • Verifica del credito IVA riportato dalla dich. IVA dell’esercizio precedente • Verifica di eventuali compensazioni orizzontali nel corso dell’esercizio • Riscontro della corrispondenza del volume d’affari e relativa imposta nonché operazioni passive e relativa imposta con quanto riportato nei registri • Riscontro di quanto riportato nel quadro VH con quanto indicato nei registri Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ CONTROLLO OPERATIVITA’ Controllo reddito minimo Perdite sistemiche Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ CONTROLLO OPERATIVITA’ Controllo reddito minimo • Test operatività periodo d’imposta eccedenza credito • Verifica operatività nel triennio precedente al periodo d’imposta dell’eccedenza credito Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ CONTROLLO OPERATIVITA’ Perdite sistemiche Verifica presenza di perdite fiscali nel triennio 2010 - 2012 Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ SANZIONI art. 39 D. Lgs 241/1997 L'infedele attestazione dell'esecuzione dei controlli necessari per l'apposizione del visto di conformità comporta una sanzione amministrativa da euro 258 ad euro 2. 582 Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ CONSERVAZIONE DELLA DOCUEMTAZIONE CIRC. 12/2010 Al fine di attestare lo svolgimento dei controlli previsti l’attestatore, il soggetto che appone il visto di conformità deve conservare copia della documentazione controllata Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ CONSERVAZIONE DELLA DOCUEMTAZIONE • copia del Modello Unico 2013 (nel caso in cui vi fosse un credito Iva) e relativa ricevuta di presentazione • copia dei registri Iva oggetto del controllo e delle singole liquidazioni Iva • copia della liquidazione Iva annuale • stampa di tutti i Modelli F 24 relativi a versamenti e compensazioni Iva, possibilmente con dettaglio della ricerca per singolo codice tributo effettuata tramite cassetto fiscale • check-list elaborata ai fini del controllo • foglio di lavoro in excel attestante i controlli dei calcoli; • copia delle fatture controllate Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ APPOSIZIONE DEL VISTO DI CONFORMITA’ Il rilascio del visto di conformità da parte dei professionisti comporta l’apposizione su frontespizio del modello dei seguenti dati: DGCDNL 79 H 06 C 351 U Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ APPOSIZIONE DEL VISTO DI CONFORMITA’ Il rilascio del visto di conformità da parte dell’organo che esercita la revisione contabile comporta l’apposizione su frontespizio del modello dei seguenti dati: Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ COMPENSI nota interpretativa 12/2010 CNDCEC Si ricorda che le parti hanno piena libertà di definire contrattualmente il compenso ai sensi dell’art. 2233 cod. civ. e dell’art. 22 T. P. . Peraltro, la natura delle prestazioni in esame ci induce a raccomandare di preconcordare gli onorari con il cliente. Laddove gli onorari non siano stati concordati con il cliente, in assenza di una specifica disposizione tariffaria, si ritiene che, in virtù del principio analogico, i compensi possano essere determinati applicando le disposizioni dell’art. 54 T. P. e dell’art. 26 T. P. . Dott. Danilo Di Giacomo

Visto di conformità IVA: Spunti di riflessioni sulla check list VISTO DI c. CONFORMITA’ COMPENSI nota interpretativa 12/2010 CNDCEC Applicazione della tariffa professionale: • Art. 54, tra lo 0, 5% e il 2% del valore pratica + • Art. 26, onorari graduali Valore della pratica pari al credito IVA Dott. Danilo Di Giacomo