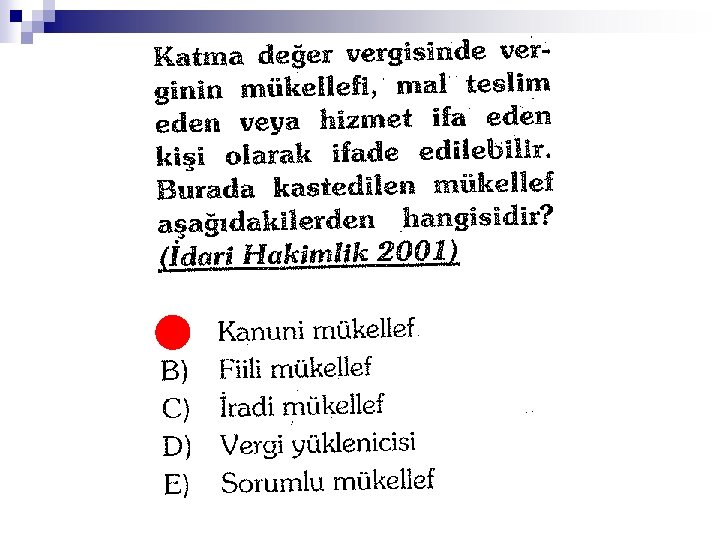

Vergi Teorisi Vergi lm ile birlikte kesin olan

")

Vergi Teorisi “Vergi, ölüm ile birlikte kesin olan iki şeyden biridir”. Benjamin Franklin (1789)

Verginin Teorik Gelişimi

Devletin Vergilendirme Yetkisinin Kaynağı Vergilendirme Yetkisi Rasyonalist-Bireyci Devlet Görüşü Devlet, birey için vardır. Devletin sunacağı hizmetler, birey tercihlerine bağlıdır. Vergi, devletin sunduğu hizmetlerin (faydasının) bir KARŞILIĞIdır. Vergilemede faydalanma ilkesini savunur. Organik Devlet Görüşü Bireylerin toplum ihtiyaçlarını hissetmesi mümkün değildir. Bireylerden ayrı ve üstün bir kişiliği olan devlet bu ihtiyaçları hissedebilir. Toplumsal ihtiyaçları yerine getirmek için , devlet bireylerden ödeme güçlerine göre vergi ödemesini ister. Vergi KARŞILIKSIZdır ve ÖDEME GÜCÜne göre alınmalıdır. Devletin Egemenlik Teorisi Devlet, toplumsal düzenin ve ortak ihtiyaçların karşılanması için gereklidir. Vergi, toplum ihtiyaçlarının karşılanması bakımından zorunlu bir araçtır. Vergilendirme yetkisi tamamen egemenlik hakkına dayanır. Vergi ZORA DAYALI olarak alınır.

SAYIŞTAY 2011

2008 İDARİ YARGI

n Vatandaşla devlet arasında zımni")

1. Faydalanma Kuramı 1. Sözleşme Teorisi (J. J. Rousseau) n Vatandaşla devlet arasında zımni bir mukaveleye dayanan karşılıklı hak ve görev ilişkisi vardır. Her hak bir görev karşılığı olduğundan vatandaşın devletten bir şey talep edebilmesi için kendisine düşen görevi yerine getirmesi icap eder. Vergi bu kuramda harca benzetilir.

n Verginin hizmet bedeli olarak kabul")

Faydalanma Kuramı 2. Hizmet Bedeli Kuramı (P. Leroy) n Verginin hizmet bedeli olarak kabul edilmesi (devletin ürettiği mallar özel mallara benzer ve bir bedeli vardır. )

n Verginin sigorta primi")

Faydalanma Kuramı 3. Sigorta Primi Kuramı (Montesquieu, Emile Di Girardin) n Verginin sigorta primi olarak kabul edilmesi (Devlet can ve mal güvenliği sağlar. Vatandaş buna karşılık sigorta primi öder. )

n Verginin toplumsal giderlere katılma")

Faydalanma Kuramı 4. Toplumsal Giderlere Katılma Payı Kuramı (Thiers) n Verginin toplumsal giderlere katılma payı olarak kabul edilmesi (Toplum üreticiler birliğine benzer, devlet ortak milli sermayeyi işletir ve birliğin genel giderlerini karşılar, bireyler bu birliğin ortaklardır. ) Vergi, devletin üretimden aldığı paydır.

2. İktidar Kuramı n n Amacı; gelir dağılımda adaletin sağlanmasıdır. Fertlerin harcamalara hizmetlerden sağladıkları faydadan bağımsız olarak iktisadi iktidarları oranında (ödeme güçleri) katılmaları öngörülmektedir. Vergi almak devlet için bir hak, vergiyi ödemek kişiler için bir ödevdir. Vergi yükünün adil dağıtılabilmesi için yatay ve dikey adaletin gerçekleştirilmesi gerekir.

3. Diğer Kuramlar ¨ ¨ 1. Milli Görev-Fedakarlık Görüşü: Aristo ve Eheberg gibi düşünürler vergiyi, milli dayanışmayı ve uyumu yansıtan bir fedakarlık olarak görürler ve vergi vatandaşlık bilincinin oluşması için zorunludur. (F. Neumark, J. S. Mill ve H. Laufenburger). 2. Toplum Bilinci Görüşü: Vergi, toplum bilincinin tüm vatandaşlara yayılması için devletin cebir gücüne dayalı olarak aldığı bir paydır. Mali cebir gücü vatandaşlık bilincinin asgari bir düzeyde tutulması için gereklidir. (Vocke ve Ritschl)

Diğer Kuramlar n 3. Hukuki Cebir ve Yaptırım Görüşü: Mutlak otorite görüşü olarak adlandırılan bu yaklaşımda, vergi yalnızca devlet otoritesince gerek görüldüğü ve ödenmemesi durumunda hukuki yaptırımlara bağlandığı için vardır. Vergilemede asıl olan, vergilemenin meşruluğu değil, vergilemeyi gerektiren devlet faaliyetlerinin meşruluğudur ve vatandaşlar vergiyi koyan hukuki otoritenin yasallığını sorgulayabilir. (F. Neumark)

Vergide Klasik ve Modern Yaklaşımlar

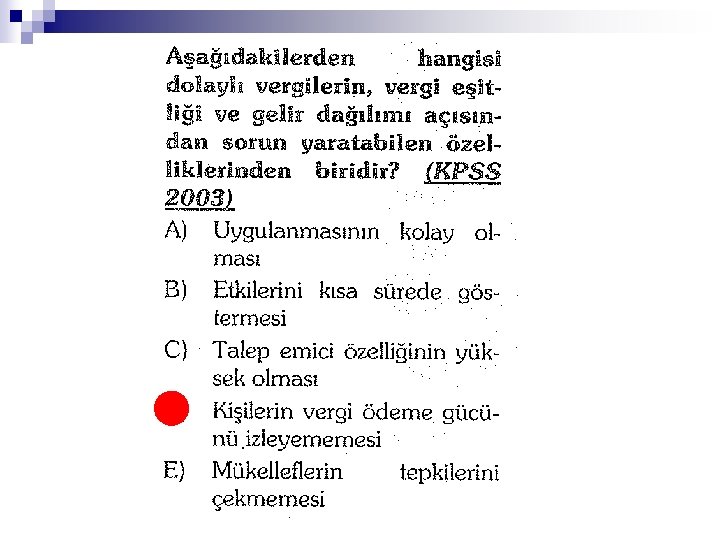

Vergi-Klasik Maliye Yaklaşımı n Vergi kişilerden kamu harcamalarını karşılamak üzere; cebri, nihai ve karşılıksız olarak istenen parasal bir yükümlülüktür. Ekonomi kendiliğinden dengede olduğu için devlet bu dengeyi bozacak bir araç olarak vergiyi kullanmamalıdır. ¨ ¨ ¨ “Ağacın dallarını kesmeli ancak gövdesine dokunmamalı” J. Cailaux Vergi tarafsız olmalıdır. “Vergi, mükelleflerin maddi durumunda nispi değişiklik yapmamalıdır. ” F. Walker Devletin işlevleri sınırlandırılmıştır. Vergi sadece Mali Amaç göz önünde bulundurularak alınmalıdır. Piyasaya vergiler vb. araçlarla müdahale etkinliği ve iktisadi büyümeyi azaltır. Sermaye üzerinden alınacak vergi, sermayenin yok edilmesine yol açacaktır. Vergi konusunda iki şey önemlidir; verimlilik ve eşitlik. Vergi devlete gelir sağlayan bir araç olduğundan, bu araç vasıtasıyla optimal hasılanın sağlanması ve ortaya çıkan kamu yükünün adil bir şekilde dağıtılması temel sorunlardır. Dolaylı vergileri önerirler. Bunun nedeni “vergi görünmezliği” dir. (Kümes hayvanlarını kendilerine hissettirmeden yolmak veya koyunları bağırtmadan kırpmak”

2008 MALİ HİZMET UZMAN YARDIMCILIĞI

2007 SAYIŞTAY

2009 KPSS

Sorunun Hazırlandığı Kitap

Vergi-Modern Maliye Yaklaşımı n n n Vergi kamu harcamalarını finanse eden gelir kaynağı olmasının yanında ekonomik ve sosyal amaçları gerçekleştirmek amacıyla da kullanılabileceği bir araç olmalıdır. Vergi müdahaleci olmalıdır. Vergi hem Mali hem de Müdahale (Mali Olmayan) Amaç göz önünde bulundurularak alınmalıdır. Piyasaya vergiler vb. araçlarla müdahale etkinliği ve iktisadi büyümeyi arttırır.

2007 KPSS

2006 KPSS

Verginin Fonksiyonları Vergi Niçin Alınır?

n Vergi sadece temel kamu hizmetlerinin (en")

Mali Amaç n Mali amaç (klasik görüş) n Vergi sadece temel kamu hizmetlerinin (en azından cari harcamaların) finansmanını karşılamak üzere alınır. n Tarafsız ve işlevleri sınırlı devlet n Tarafsız vergi (Fiskal Vergiler) n Vergi bireyleri baskı altında tutmamalı, yükümlülerin bir şey yapmalarına veya yapmamalarına sebep olmayan nitelikte olmalıdır.

n Müdahaleci ve ve işlevleri")

Mali Olmayan Amaç n Mali olmayan amaç (modern görüş) n Müdahaleci ve ve işlevleri geniş devlet n Müdahaleci vergi n (Gelir ve servet dağılımını düzeltmek amacıyla) Müdahale fonksiyonunu ilk dile getiren A. Wagner’ dir. Wagner, gelir ve servetin yeniden dağıtılması sürecinde artan oranlı vergilerin kullanılmasını ister. n n H. Laufenburger, gelir sağlama amacı taşıyan vergileri mali amaçlı vergi, iktisadi ve sosyal amaç güden vergileri ise siyasi amaçlı vergi olarak tanımlamaktadır. A. Lerner’e göre, vergilendirmenin amacı, gelir sağlamak değil, yükümlünün elinde daha az para bırakmaktır. ”

Vergileme İlkeleri İyi Bir Vergi Sistemi Nasıl Olmalıdır?

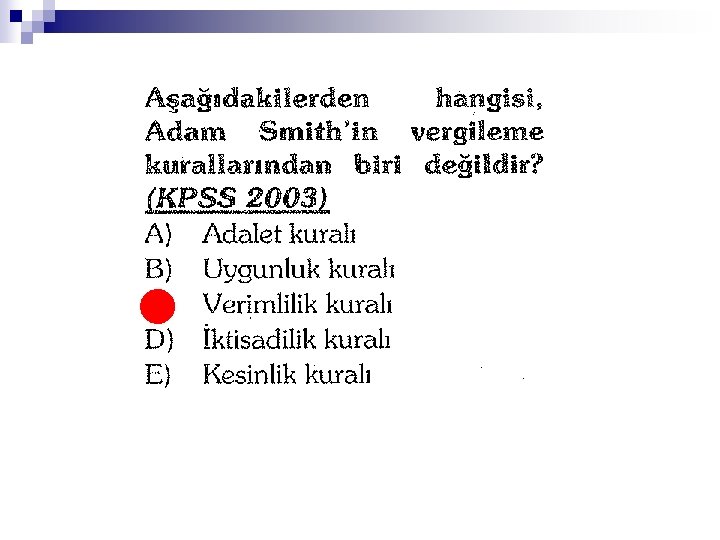

n Adalet (Ödeme Gücü )")

Adam Smith’in Vergileme ilkeleri (Mali Amaç + Tarafsız Vergileme) n Adalet (Ödeme Gücü ) ¨ n Bireylerin kendi ödeme (gelir) güçleri ile orantılı olarak kamu harcamalarına katılması Açıklık (Kesinlik-Belirlilik) Vergi ile ilgili işlemlerin kesin olması, keyfi olmaması ¨ Ön koşulu verginin yasallık ilkesidir. ¨ n Uygunluk ¨ n En uygun zaman ve biçim İktisadilik (Tasarruf) Vergileme masraflarının az olması (Açık ve örtük maliyetler) ¨ İktisadi hayat üzerinde etkili olmaması (tarafsızlık) ¨ Tarh ve tahsil süresi kısa olmalıdır. (Olivera-Tanzi Etkisi) ¨

2011 KPSS

Sorunun Hazırlandığı Kitap

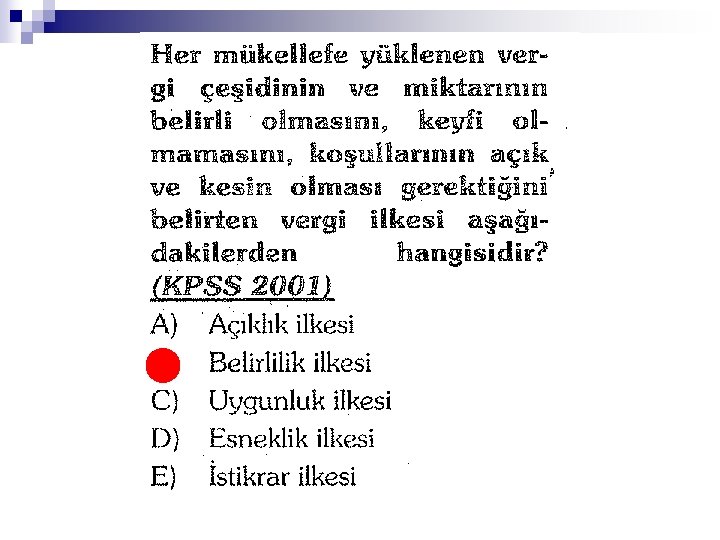

n Mali İlkeler (Diğer")

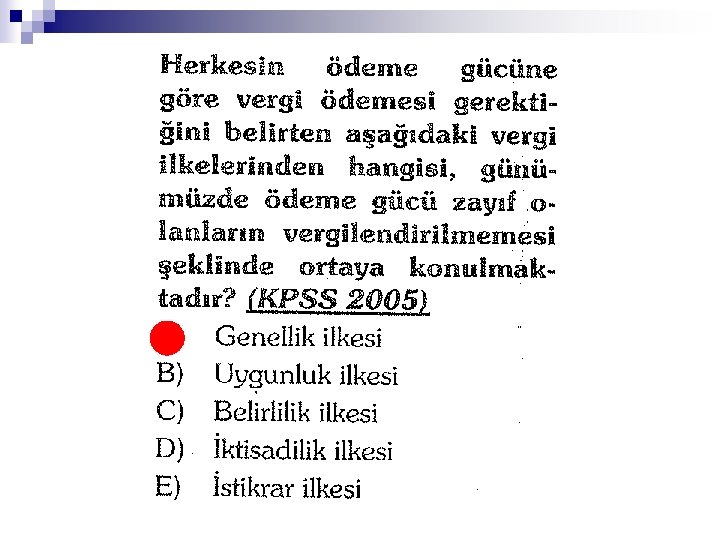

A. Wagner’in Vergileme İlkeleri (Vergilemenin İktisadi, Sosyal ve Ahlaki İlkeleri) n Mali İlkeler (Diğer İlkelere Karşı Önceliği Olan İlkeler) n n n İktisadi İlkeler n n n En uygun vergi kaynaklarının seçilmesi (gelir, servet ve servetin tüketime ayrılan kısmı) Çeşitli etkiler bakımından uygun vergi çeşitlerinin seçilmesi Ahlaki (Hakkaniyet) İlkeler n n n Verimlilik (Yeterlilik) İlkesi (+Devamlılık ve İstikrar); Vergi gelirlerinin kamu harcamalarını karşılama oranının yüksek olması Esneklik İlkesi; Kamu (ihtiyaçlarındaki) harcamalarındaki artışların vergilerle otomatik olarak karşılanabilmesi (ekonomideki koşulları takip edebilmesi) Genellik; Herkesten vergi alınmalıdır. Eşitlik; Vergi ekonomik güçle orantılı olmalıdır. Artan oranlı vergiler ekonomik gücü daha iyi takip eder. (Fedakarlıkta Eşitlik) Teknik ve İdari İlkeler n n n Belirlilik Uygunluk İktisadilik

Modern Maliyecilerin Vergileme İlkeleri n Müdahale İlkesi n Vergi artışları veya indirimleri yoluyla n Ayırma yoluyla n Budama yoluyla n Yeniden dağıtım yoluyla

Vergilemede Güncel İlkeler

2010 MALİ HİZMET UZMAN YARDIMCILIĞI

2012 KPSS

2006 SAYIŞTAY

SAYIŞTAY 2008

")

Vergilemede Ödeme Gücü (Eşitlik)

Vergi Ödeme Gücü Ne Demektir? n Kişilerin kendilerini ve/veya ailelerini geçindirebilecek kadar gelirden artan kısma denir.

n n Verginin ödeme gücüne göre alınmasını ilk defa")

Vergilemede Ödeme Gücü (Eşitlik İlkesi) n n Verginin ödeme gücüne göre alınmasını ilk defa A. Smith (+ J. S. Mill) savunmuştur. A. Smith ve J. S. Mill, kişilerin ödedikleri vergiler için özel bir karşılık beklemek yerine, kamu malları için ödeme güçleri oranında fedakârlıkta bulunmaları görüşüne dayanan alternatif bir vergileme prensibi geliştirmişler ve vergi ödemelerinin yatay ve dikey adalete uygun olması gerektiğini de ifade etmişlerdir. Yatay adalet, aynı ekonomik koşullara sahip kişilerin vergisel açıdan aynı muameleye tabi tutulmalarını ifade etmektedir. Dikey adalet, farklı ekonomik koşullara sahip kişilerin vergileme açısından farklı muameleye tabi tutulmalarını ifade etmektedir.

Yatay-Dikey Adalet n n Netice olarak vergilemede ödeme gücü ilkesi açısından bakıldığında yatay adalet, ideal vergi matrahının araştırılmasını, yani aynı gelire sahip olan iki kişinin aynı vergiyi ödemesini gerekmektedir. Buna karşılık dikey adalet ise ideal vergi yapısının araştırılmasını ifade etmektedir. Bunun da iki ayrı bileşeni vardır. Bunlar vergi matrahının farklı değerlerine uygulanan vergi oranları ve mükelleflere tanınan indirimlerdir (muafiyet, istisna, vb. ).

Yatay Adalet-İdeal Vergi Konusu n n Verginin ödeme gücüne göre alınmasını ilk defa A. Smith (+ J. S. Mill) savunmuştur. İdeal vergi konusu; ¨ Gelir (artan oranlı vergileme, gelirin marjinal faydasının azalması) (H. Simons) ¨ Tüketim (Harcama) (tüketim vergilerin tasarrufları daha az etkilemesi) (Kaldor, Hobbes, Mill, Fischer) Tarihsel süreç içinde vergi konusu olarak gelir yerine harcamanın kullanılması gerektiğini savunanların başında N. Kaldor gelmektedir. Kaldor’a göre harcama gelire göre daha uygun bir vergi konusudur. Zira harcama (tüketim) kişinin şahsi kullanımı için ekonomiden çektiği değerleri ifade etmektedir. Bu bakımdan kişilerin ekonomiye kazandırdıklarına göre değil (tasarrufları üzerinden değil), ekonomiden aldıklarına göre vergilendirilmelerinin daha adil olacağı düşünülmektedir. Gelirinin büyük bir kısmını tüketmeyi (borç alarak ya da geçmiş tasarruflarını kullanarak) tercih eden bir kişi, sermaye stokunu azalttığı için daha fazla vergi ödeyecek, tasarruf eden ise sermaye stokunu artırdığı için vergi ödemeyecektir. Kaldor’un önerdi¤i harcama vergisi modeli, tüketimi ağır vergilendirerek cezalandırmakta tasarrufu ise vergiden istisna tutarak teşvik etmektedir. Ancak bunun için verginin artan oranlı olması, yani kişinin tüketimi arttıkça vergi oranının da artması gereklidir. Ayrıca matrahın mümkün olduğunca bütün tüketim türlerini kapsayıcı olması, yani nakit ya da izafi bütün tüketim türlerini kapsaması gereklidir. ¨ Servet

; Eşit fedakârlık kuramı")

Dikey Adalet: İdeal Oran Yapısı n Fedakarlık Kuramı (J. S. Mill); Eşit fedakârlık kuramı temelde; i. ii. n Gelir arttıkça artan her birim gelirden sağlanan marjinal faydanın azaldığı (azalan marjinal fayda kanunu) ve Bütün kişilerin gelirlerinden aynı tatmini sağladığı varsayımlarına dayanmaktadır. Vergilemede eşit mutlak, eşit oranlı, eşit marjinal ve en az toplam fedakarlık olmak üzere dört farklı fedakârlık kavramı bulunmaktadır.

Fedakarlık Görüşü (Vergi")

Dikey Adalet: İdeal Oran Yapısı 1. 2. 3. 4. Eşit (Mutlak) Fedakarlık Görüşü (Vergi oranlarının bütün mükelleflerin katlandıkları fedakârlık eşit olacak şekilde ayarlanması) Bu kural, herkesin eşit vergi ödemesini değil, eşit fedakârlıkta bulunmasını savunmaktadır. Bu durumda örneğin 10. 000 lira ve 5. 000 lira geliri olan iki farklı kişi karşılaştırıldığında, birinci kişi ikincisinin iki katı gelire sahip olmasına rağmen her ikisinin de aynı gerçek vergi yükünü taşıyacak şekilde vergilendirilmeleri gerekecektir. Eşit Oranlı Fedakarlık Görüşü Toplumdan daha fazla fayda elde ettikleri gerekçesiyle yüksek gelirlilerin, düşük gelirlilere göre daha fazla vergi ödemelerini (fedakârlıkta bulunmalarını) ifade etmektedir. Bu durumda yukarıdaki örneğimizde yer alan 10. 000 lira ve 5. 000 lira gelir elde eden iki kişiden birincisi ikincisinden iki kat daha fazla gelire sahip olduğu için, iki kat fazla vergi ödemesi (fedakârlığa katlanması) gerekecektir. Eşit Marjinal Fedakarlık Görüşü (Eşit marjinal fedakârlık) Son birim vergi ödemesinden doğan fayda kaybının bütün mükellefler için aynı olması gerekmektedir. Aksi taktirde vergi yükünün yansıtılması nedeniyle bazılarının fedakârlığı daha fazla artacağı için, azalan toplam fedakârlık söz konusu olacaktır. En Az Toplam Fedakarlık Görüşü Toplumun katlandığı toplam fedakârlığın mümkün olduğunca minimum olmasını ifade etmektedir.

2013 KPSS

2012 KPSS

Vergi Ödeme Gücüne Ulaşmada Kullanılan Araçlar • • • Artan Oranlılık Ayırma İlkesi Muafiyet-İstisna En Az Geçim İndirimi (+) Negatif Gelir Vergisi

2011 KPSS

2009 KPSS

")

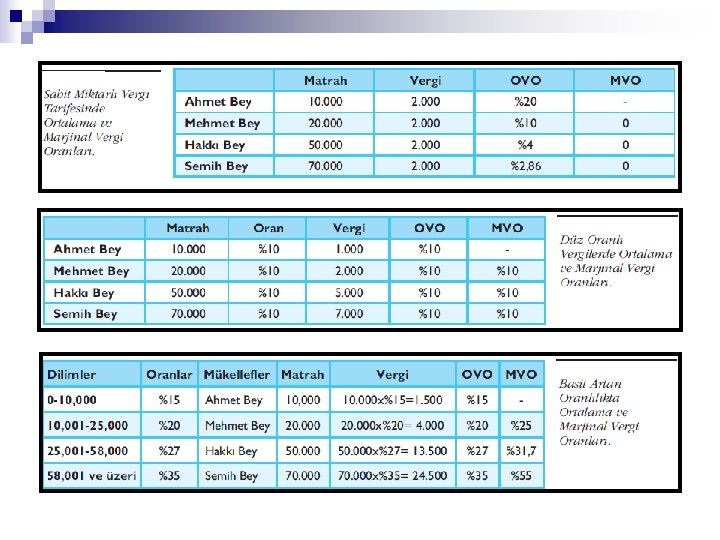

Artan oranlı vergilemenin dayanağı, gelir arttıkça gelirin marjinal faydasının azalmasıdır. 1. Artan Oranlılık (Progressif) n n Artan oranlılığı ilk inceleyen bilim adamı, A. Condorcet’tir. Artan oranlılığın, gelir ve servet dağılımındaki adaletsizlikleri düzeltecek şekilde kullanılabileceğini savunan ilk iktisatçı A. Wagner’ dir. A. Wagner’e göre, toplumsal adaletle vergi adaleti arasında sıkı bir ilişki vardır. Sosyal sınıflar arasındaki gelir ve servet dengesizliklerini azaltmada artan oranlı vergi politikasından yararlanılmalıdır. Vergi matrahı arttıkça vergi oranının da arttığı vergilerdir. Örn. GV, VİV. 4 şekilde karşımıza çıkar; Sınıf Usulü Artan Oranlılık ¨ Dilim Usulü Artan Oranlılık ¨ Gizli Artan Oranlılık ¨ Tersine Artan Oranlılık ¨

2009 KPSS

Sorunun Hazırlandığı Kitap

10. 000 TL’ye kadar %10 30. 000")

Sınıf Usulü Artan Oranlılık Matrah Oran (%) 10. 000 TL’ye kadar %10 30. 000 TL’ye kadar %20 60. 000 TL’ye kadar %35 100. 000 TL’ye kadar %50 100. 000 TL’den yukarı %60 n n Örn. Bay A’ nın 65. 000 TL. si var. Buna göre, bu kişi 4. sınıfa dahildir. Bu durumda; 65. 000 TL X %50 =32. 500 TL vergi ödeyecektir.

Dilim Usulü Artan Oranlılık n n Vergi tarifesi matrah olarak dilimlere ayrılarak her bir dilime ayrı vergi oranı tespit edilmektedir. Tespit edilen oranlar artan oranlıdır. Örneğin, Gelir Vergisi.

Gelir Dilimi Vergi Oranı % 10, 000. 00 - liraya kadar")

Vergi Tarifesi (2012) Gelir Dilimi Vergi Oranı % 10, 000. 00 - liraya kadar 15 25, 000. 00 - liranın 10, 000. 00 - lirası için 1. 500 TL 20 58. 000. 00 - liranın 25, 000. 00 - lirası için 4. 500 TL 27 58, 000. 00 – lirayı aşan kısmın 58, 000. 00 - lirası için 13. 410 TL 35

2012 KPSS

n Bu usulde aslında tek bir vergi oranı bulunmakla birlikte,")

Gizli Artan Oranlılık (Degressif) n Bu usulde aslında tek bir vergi oranı bulunmakla birlikte, matrah ne olursa olsun her bir mükelleften aynı miktarda indirim yapıldığından matrahta meydana gelen bu değişiklik neticesinde reel olarak uygulanmış oran da farklılık göstermektedir.

Oranlılık (Regressif) n n Bu bir tarife değil, uygulama sonucudur. Farklı")

Tersine Artan (Ric’i) Oranlılık (Regressif) n n Bu bir tarife değil, uygulama sonucudur. Farklı gelir grubuna dahil kişilerin aynı dönemde ödedikleri vergi miktarı ile o dönemde elde ettikleri gelirin oranlanması sonucunda yüksek gelire sahip olan mükelleflerin daha düşük vergi yüküne sahip olduğu, buna karşın düşük gelire sahip olan mükellefin vergi yükünün daha yüksek olduğu görülecektir. Örneğin, Dolaylı Vergiler.

2012 KPSS

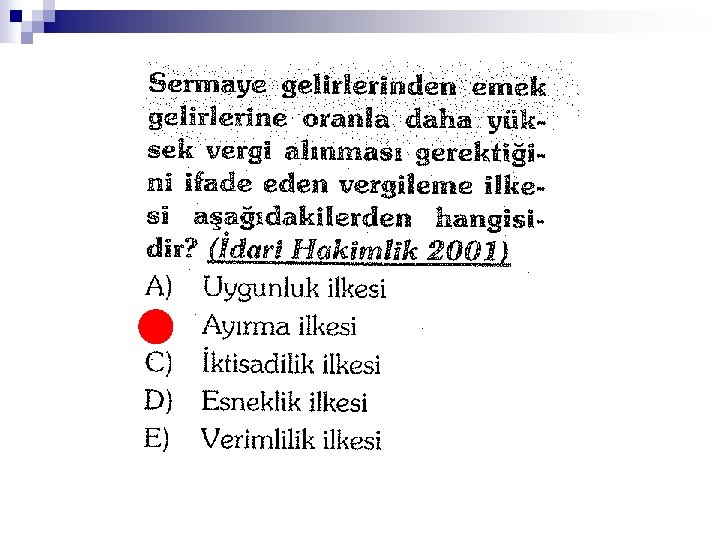

2. Ayırma İlkesi n n Emek arzı karşılığı elde edilen gelirlerin sermaye aracılığıyla elde edilen gelire göre daha düşük oranlarda vergilendirilmesi olarak tanımlanmaktadır. Artan oranlılık, ödeme gücüne ulaşmada gelirin niceliksel yanını dikkate alırken, ayırma kuramı, gelirin niteliksel yapısını da dikkate alarak bu eksikliği gidermiştir.

2016 KPSS

n MUAFİYET (Subjektif vergi yükümlülüğünde kısıtlama) n Mükelleflerin")

3. Muafiyet ve İstisnalar (Vergi Harcamaları) n MUAFİYET (Subjektif vergi yükümlülüğünde kısıtlama) n Mükelleflerin ve kurumların, ilgili vergi kanunlarında yer alan hükümlerle vergi dışı bırakılmasıdır. n Burada vergi dışı bırakılan; KİŞİ VE KURUMLARDIR. n Esnaflar, Emekli Sandığı, SSK vb.

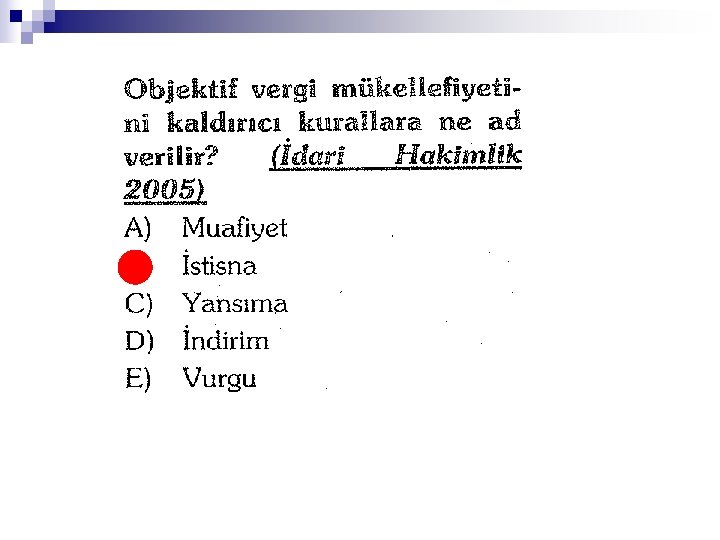

n İSTİSNA (Objektif vergi yükümlülüğünde kısıtlama) n Vergiye tabi")

Muafiyet ve İstisnalar (Vergi Harcamaları) n İSTİSNA (Objektif vergi yükümlülüğünde kısıtlama) n Vergiye tabi olması gereken bir olayın veya gelirin tamamen, kısmen veya oransal olarak vergi dışı bırakılmasıdır. n Burada vergi dışı bırakılan; VERGİNİN KONUSUDUR. n Kira geliri elde edenlerin 2011 için 2. 800 TL. si istisnadır.

2009 KPSS

2002 KPSS

2012 KPSS

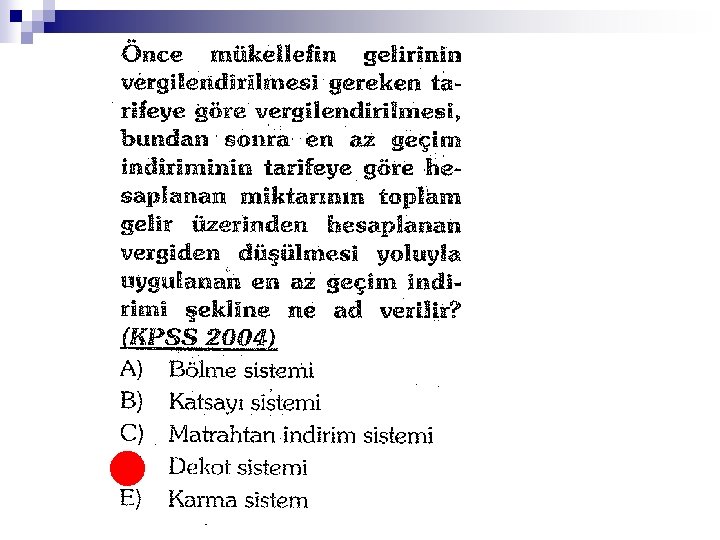

4. En Az Geçim İndirimi Yöntemleri n n n “Vergi, insandan kendisine hayatını devam ettirmesi için gerekli olanı istemekten kaçınmalıdır. Zira açlığa mahkum olan bir kimseye devletin kendisine sağladığı faydalardan bahsetmek gülünç olur. ” N. Sismondi Temsilcileri; Mazzola, De Viti De Marco Kişilerin geçinmeleri için belirli bir tutara kadar olan gelirin vergi dışı bırakılmasına asgari geçim indirimi veya en az geçim indirimi denir. Matrahtan İndirim Sistemi n Vergiden İndirim Sistemi (Dekot) n n Bölme Sistemi

Matrahtan İndirim Sistemi n Vergi matrahını teşkil eden meblağlardan en az geçim indirimi tutarının indirilmesi yöntemidir. En az geçim indirimi kişinin matrahından indirildikten sonra kalan tutara vergi oranı tatbik edilerek ödenecek vergi bulunmaktadır. Örnek, sakatlık indirimi.

n n Matrah herhangi bir indirim uygulanmaksızın vergi oranı tatbik")

Vergiden İndirim Sistemi (Decot) n n Matrah herhangi bir indirim uygulanmaksızın vergi oranı tatbik edilerek ödenmesi gereken vergi miktarı bulunur. Bulunan vergiden belirlenmiş olan en az geçim indirimi tutarı indirilir. Ülkemizdeki uygulaması, 2007 yılına kadar Ücretlilerde Vergi İndirimi (İadesi) şeklinde olmuş, 2008 yılı başından beri en az geçim indirimi modeline dönülmüştür.

Bölme Sistemi n Ailenin sahip bulunduğu toplam gelir, ailenin fert sayısına bölünür. Her bir bölüme en az geçim indirimi ya matrahtan indirim yöntemiyle ya da vergiden indirim yöntemiyle uygulanır.

5. Negatif Gelir Vergisi n n n M. Friedman ve D. Moynihan tarafından ortaya atılmıştır. Belirlenen yoksulluk sınırının altında kalan herkese, ülkenin zenginliği ölçüsünde mali desteği garanti eden sistemdir. Bir çeşit transfer harcaması niteliğindedir.

2009 KİK

2012 SAYIŞTAY

Vergilerin Sınıflandırılması

İktisadi Kaynaklarına Göre Vergiler “Gelirin elde edilmesi, harcanması veya servete dönüşmesi, birbirinden bağımsız olarak vergi ödeme gücünün doğduğuna delil teşkil eder. ” Vitti de Marco n Gelir Vergisi; (Örneğin, GV, KV) Gelir, vergi yükümlülerinin düzenli bir şekilde, genellikle bir yıllık dönem zarfında, çeşitli kaynaklardan sağladığı kazanç ve iratların toplamıdır. n n n Sedüler Gelir Vergileri; Gelirlerin toplanması yerine ayrı vergilendirilmesi söz konusudur. Genelde düz oranlı vergiler kullanılır. Objektif vergiler tercih edilir. Üniter Gelir Vergileri; Gelirler toplanarak vergilendirilir. Artan oranlılık ve sübjektif vergileme tercih edilir. Birleşik Gelir Vergisi; Gelirler önce ayrı ve objektif bir biçimde vergilendirilir. Daha sonra gelir toplamını belli bir toplamı aşıp aşmadığına bakılır. Aşmışsa ikinci bir kez artan oranlı bir vergilemeye tabi tutulur.

2013 KPSS

Gayri şahsi ve")

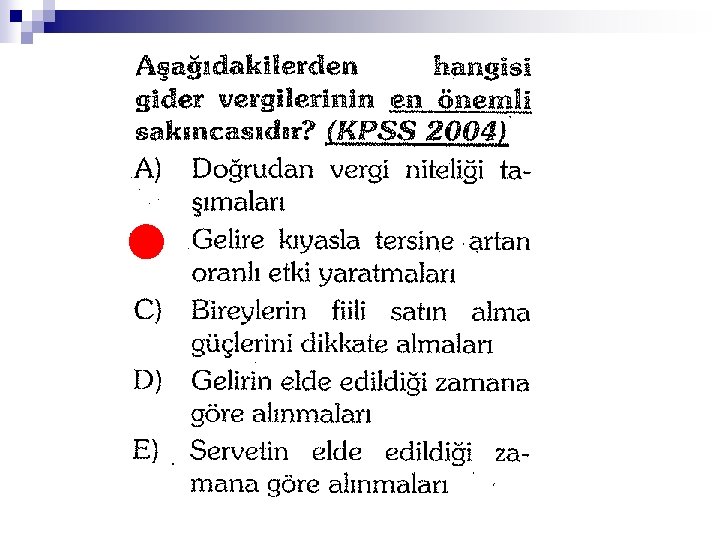

İktisadi Kaynaklarına Göre Vergiler n Harcama Vergileri; (KDV, ÖTV, BSMV, DV) Gayri şahsi ve objektiftirler. Tersine artan oranlı etki yaratırlar. Kolay yansırlar. “…gelir vergisini tarh etmenin en uygun yolu, gelirin harcamaya ayrılan kısmını vergilendirmek, tasarruf edileni istisna etmek olmalıdır…. Tasarruflar gelir vergisinden istisna edilmedikçe, yükümlüler tasarruf ettikleri gelir üzerinden iki kere, harcadıklarından ise bir kere vergilendirilmiş olurlar. ” J. S. Mill (+A. Marshall, A. C. Pigou, L. Einaudi) “Gelir vergisi, gelirin tüketime ayrılan kısmı ile tasarruf edilen kısmı arasında bir ayrıcalık yaratmak suretiyle tüketim ve tasarruf konusundaki tercihleri etkilemektedir. ” N. Kaldor, R. Musgrave

Servet,")

İktisadi Kaynaklarına Göre Vergiler n Servet Vergileri; (VİV, Emlak Vergisi, Motorlu Taşıt Vergisi) Servet, vergi yükümlülerinin sahip oldukları mallardır. Vergi yükümlüleri bu malları, ya tasarruf sayesinde veya bağış kabul etmek veya mirastan pay almak suretiyle iktisap ederler. ”Mülkiyetin el değiştirmesi dolayısıyla alınan bütün vergiler mülkiyetin konusunu oluşturan sermayenin değerini azalttığından, verimli emeğin kullanımına tahsis edilmiş fonların azalmasına sebep olmaktadır. ” A. Smith “Bu vergiler ayrıca, milli sermayenin toplum açısından en elverişli bir biçimde dağılmasını da engellemektedir. ” D. Ricardo

2011 KPSS

2008 KPSS

2012 İDARİ YARGI-Avk

2010 KPSS

Genel-Özel Harcama Vergileri n n Genel Harcama Vergileri; Bütün mal ve hizmetleri kapsamına alan vergilerdir. Örneğin, KDV. Özel Harcama Vergileri; Belirli mal ve hizmetleri kapsamına alan vergilerdir. Örneğin, ÖTV.

2009 KİK

Vergileri; Üretimden tüketime")

Yayılı-Toplu Muamele Vergileri n n Yayılı Muamele (Şelale Tipi, Kar Topu) Vergileri; Üretimden tüketime kadar bütün aşamalarda aynı mal ve hizmetin satışından vergi alınmasıdır. Yayılı muamele vergisi sonucunda ortaya çıkan ve malın vergilendirilmiş kısmının üste birkaç kez vergilendirilmesiyle oluşan duruma vergi piramitleşmesi adı verilir. Bu durumda nihai tüketicinin vergi yükü, ortala vergi yükünün üzerine çıkar. KDV, özel bir yayılı muamele vergisidir. Vergi üretimden tüketime bütün aşamalardan sadece katma değer üzerinden alınır. n n Gayrisafi Milli Hasıla Tipi KDV (Matrah=Satışlar-Alışlar) (Safi) Gelir Tipi KDV (Matrah=Satışlar-(Alışlar+Sabit Varlıkların Amortismanı) Tüketim Tipi KDV (Matrah= Satışlar-(Alışlar+Sabit Varlıkların Maliyet Bedeli) (Matrah=Satışlar-(Alışlar+Sermaye Gelirleri)

Yayılı-Toplu Muamele Vergileri n Toplu Muamele Vergileri; Üretim-tüketimin sürecinin aşamalarından sadece birinden alınan vergilerdir. Türleri; İstihsal Vergisi n Toptan Satış Vergisi n Perakende Satış Vergisi n

Şelale Özelliği-Örnek n n % 20 KDV oranına sahip bir malın, iki aşamadan geçerek tüketiciye ulaştığını, ilk aşamada maliyet fiyatının 10. 000 TL, ikinci aşamada ise kar dahil 20. 000 TL olduğunu düşünelim. 1. aşamada vergili satış fiyatı; ¨ n 2. aşamada müteşebbis mala 8. 000 TL değer eklemiştir. Bu aşamada malın vergili satış fiyatı; ¨ n [(10. 000*%20)] = 12. 000 TL olur. [(20. 000*%20)] = 24. 000 TL İlk aşamadaki satış fiyatının 2. 000 TL’sı zaten vergiydi. 2. aşamada fiyatın bir unsuru haline gelen bu vergiden de yine % 20 oranında (2000*%20 = 400 TL) fazla vergi alınmıştır.

2012 SAYIŞTAY

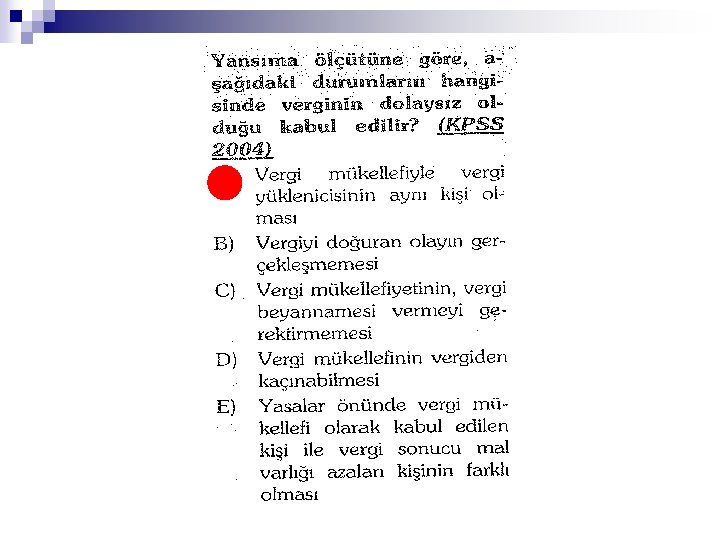

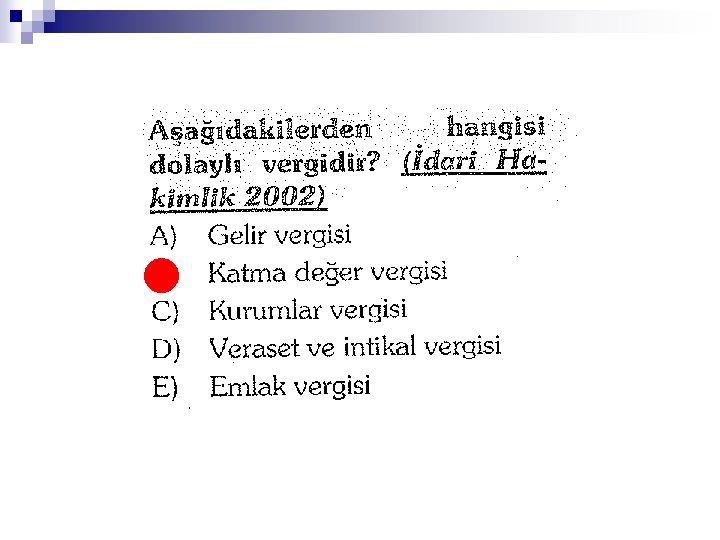

Dolaylı-Dolaysız Vergiler n n Dolaysız Vergiler; Kişilerin gelirleri ve servetlerinin varlığı üzerinden alınan vergilerdir. Genel özellikleri itibariyle yansımazlar. Dolaylı Vergiler; Mükelleflerin gelir ve servetlerinin kullanımı, tüketimi, harcanması üzerinden alınan vergilerdir. Genel özellikleri itibariyle yansıtılabilirler.

2013 KPSS

2013 KPSS

Ödemede Kullanılan Araçlara Göre Vergiler n Ayni Vergiler; Verginin mal ve hizmet olarak ödendiği vergilerdir. Örneğin, 1925 yılında yürürlükten kaldırılan Aşar Vergisi (Osmanlı döneminde köylülerden, ürettikleri tarım ürünleri için %10 oranda alınan vergi). Diğer örnekler; 1943 -1945 arasında uygulanan, Toprak Mahsulleri Vergisi ¨ 1951’de kaldırılan, Yol Vergisi ¨ Günümüzde, İmece ¨ n Nakdi Vergiler

Vergiler; Yükümlülerin kişisel ve ailevi")

Yükümlünün Kişisel Durumuna Göre Vergiler n n Objektif (Nesnel) Vergiler; Yükümlülerin kişisel ve ailevi özellikleri dikkate alınmadan yapılan vergilendirmeden doğan vergilerdir. Örneğin, KDV, BSMV, ÖTV, DV gibi dolaylı vergiler ile Kurumlar Vergisi gibi dolaysız vergiler. Subjektif (Öznel) Vergiler; Yükümlülerin kişisel ve ailevi özellikleri dikkate alarak yapılan vergilendirmeden doğan vergilerdir. Örneğin, GV, VİV.

2008 İDARİ YARGI

2010 MALİ HİZMET UZMAN YARDIMCILIĞI

2010 MALİ HİZMET UZMAN YARDIMCILIĞI

2012 SAYIŞTAY

Vergiler; Mükellefin sahip olduğu değerlerin bir")

Kapsamlarına Göre Vergiler n n Genel (Geniş Tabanlı) Vergiler; Mükellefin sahip olduğu değerlerin bir bütün olarak, parçalarına ayırmadan vergilendirilmesidir. Örneğin, KDV, Gelir Vergisi. Özel (Dar Tabanlı) Vergiler; Mükellefin sahip olduğu değerlerin bir bütün olarak değil, parçalarının vergilendirilmesidir. Örneğin, MTV.

Vergiye Konu Olan Nesnelere Göre Vergiler n Şahıs Vergileri; Verginin konusu şahsın kendisi ise söz konusudur. Verginin varlığı kişinin yaşamasından kaynaklanmaktadır. Örn. Cizye (Osmanlı Devleti'nde Hıristiyan tebaadan ve Hıristiyan memleketlerinden himaye karşılığında alınan baş vergisidir. Osmanlı ordusu bir Hıristiyan ülkesine vardığı zaman, muhatabına üç seçenek sunardı: İslam’ın kabulü, Cizye, Savaş. ¨ n Baş Vergisi gibi şahıs vergilerinin en büyük etkisi, miktarı sabit olması nedeniyle tersine artan oranlılık göstermesidir. Mal Vergileri; Kişilerin gelirlerinin ve servetlerinin varlığı üzerinden alınan vergilerdir.

2012 KPSS

2012 KPSS

Soruların Hazırlandığı Kitap

; Mal ve hizmetler üzerinden")

Verginin Matrahına Göre Vergiler n n Ad Valorem Vergiler(Değer Esası); Mal ve hizmetler üzerinden alınacak vergilerin tayininde, malın veya hizmetin matrahının parasal değere göre tespit edilmesidir. GV, KDV, EV bu vergilerdendir. Spesifik Vergiler (Miktar Esası); Mal ve hizmetler üzerinden alınacak vergilerin tayininde, matrahın fiziki-maddi büyüklükler (miktar) olarak belirlenmesidir. MTV bu vergilerdendir.

2003 KPSS

2009 KPSS

2006 SAYIŞTAY

2008 KPSS

2008 MALİ HİZMET UZMAN YARDIMCILIĞI

2016 KPSS

Tarifelerine Göre Vergiler n Sabit-Eşit Oranlı Vergiler; Vergi matrahındaki değişiklikler vergi oranını etkilemez. Örn. KV. Saptırıcı etkiye daha az yol açtığı için etkinlik açısından savunulur. ¨ n Artan Oranlı Vergiler; Vergi matrahı arttıkça bu matraha tatbik edilecek vergi oranının da arttığı vergilerdir. Örn. GV. Dikey adalete daha uygun olduğu için savunulmaktadır. ¨ n Düz oranlı vergilemede, vergi gelirin sabit bir yüzdesi şeklindedir. Örneğin, nispi oranlı vergilemeye göre 20 lira geliri olan 2 lira (gelirinin %10’u), 30 lira geliri olan ise 3 lira (gelirinin %10’u) vergi ödeyecektir. Dikey adaleti sağlamak için genellikle artan oranlı vergileme uygulanmakta ve böylece vergi borcu gelirdeki artıştan daha hızlı artmaktadır. Örneğin, 20 lira geliri olan 2 lira (gelirinin %10’u), 30 lira geliri olan 4 lira (gelirinin %13, 3’ü) vergi ödeyecektir. Azalan Oranlı Vergiler; Vergi matrahı arttığı halde bu matraha uygulanan vergi oranının azaldığı vergilerdir. Örn. Yok. ¨ Azalan oranlı vergilemede vergi borcu gelirdeki artıştan daha yavaş artmaktadır. Örneğin, 20 lira geliri olan 2 lira (gelirinin %10’u), 30 lira geliri olan ise 2, 5 lira (gelirinin %8, 3’ü) vergi ödeyecektir.

2006 İDARİ YARGI

Uygulama Sürelerine Vergiler n n Sürekli Vergiler; Vergi kanunlarının uygulanması süreklilik arz eder. Geçici Vergiler; Uygulama süresi belli bir tarihle sınırlanmış vergilerdir. Örneğin, Deprem Vergisi.

Düzenleyici-Tamamlayıcı Vergiler n n Düzenleyici vergiler; kullanımı topluma, büyük maliyetler yükleyen malların tüketimini kısmak ve/veya vergiye rağmen kullanmaya devam edenleri cezalandırmak için uygulanan vergilerdir. Negatif dışsallığı bulunan mallardan düzenleyici vergi alınmak suretiyle maliyet dengelenmiş ve kaynak dağılımında etkinlik sağlanmış olur. Bu malların en güzel örnekleri alkol ve tütündür. Tamamlayıcı vergiler; ise vergilemeye ilişkin amaçların gerçekleştirilmesi bakımından birbirleri ile uyumlaştırılan vergilerdir. Bu anlamda kişisel bir harcama vergisi, gelir vergisini tamamlayıcı bir vergi olarak kullanılabilir. Zira gelirini saklayan kişilerin aynı başarıyı harcamalarını saklamada da göstermesi güçtür.

alınmasını savunmuştur. Amerika’da 1870’li")

Tek Vergi n n n Fizyokratlar verginin yalnızca tarımdan (topraktan) alınmasını savunmuştur. Amerika’da 1870’li yıllarda H. George’un liderliğinde güçlü bir destek bulmuştur. H. George’a göre arazinin değerlerindeki artış, arazi sahiplerinin şahsi becerisi ya da yeteneğinden değil, sosyal faktörlerin (nüfus artışı, hızlı kentleşme ya da kent planlarının değişmesi gibi) etkisiyle meydana gelmektedir. Dolayısıyla arazi sahiplerinin emek karşılığı olmayan kazançları üzerinden özel bir vergi alınması adalet açısından daha uygun olacaktır. Arzı esnek olmayan arazi üzerinden tek bir vergi alınması fikri 1920’li yıllarda F. Ramsey’e ilham kaynağı olmuştur. Ramsey, arz ya da talebi esnek olmayan bir ürün üzerinden vergi alınmasının üretim ve tüketim üzerinde oldukça düşük bir etki yaratacağını ileri sürmüştür.

Vergileme Tekniği n Vergileme süreci boyunca yapılan işlemlere ve uygulanan yöntemlere denir. Vergileme süreci; ¨ Tarh Vergi borcunun miktar itibariyle tespit edilmesi ¨ Tebliğ Tarh edilen verginin yükümlüye bildirilmesi ¨ Tahakkuk Verginin tahsil edilebilir hale gelmesi ¨ Tahsil Vergi borcunun ödenmesi

2013 KPSS

Vergilendirmeye İlişkin Temel Kavramlar n Verginin Konusu n Vergi ne üzerinde alınmaktadır? n Verginin üzerinden alındığı “şey” (şey; mal, hizmet, işlem, fiil, gelir, sermaye vb. )

2007 KPSS

Vergilendirmeye İlişkin Temel Kavramlar n Verginin Matrahı n Vergi ne üzerinden hesaplanmaktadır? n Vergi borcunun hesaplanması için dayanılan temel, n Vergi borcunun hesaplanması için vergi konusunun indirgendiği teknik, fiziksel ya da ekonomik parasal büyüklüktür. n İkiye ayrılır; Advalorem Matrah, Spesifik Matrah

2010 KPSS

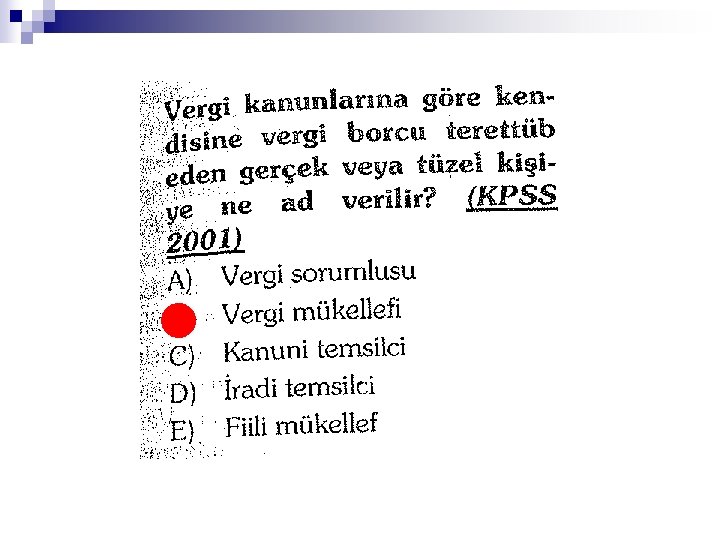

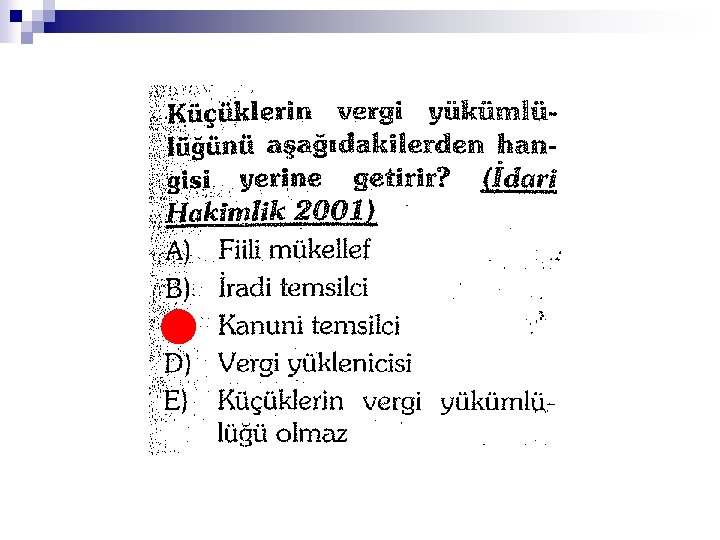

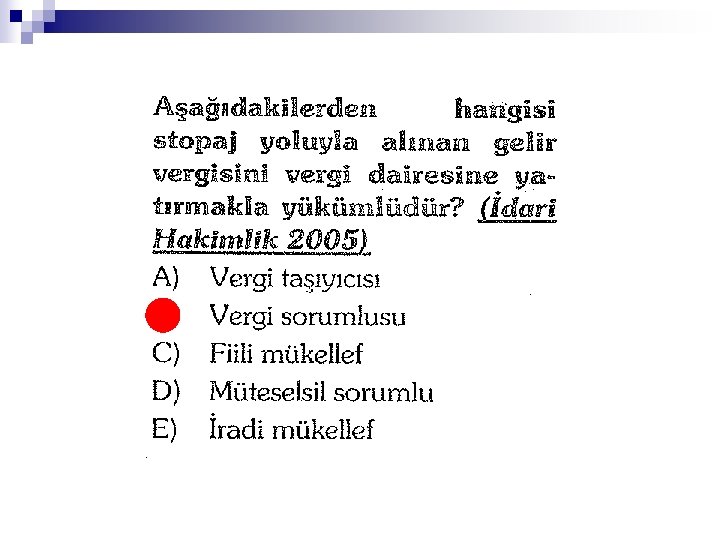

Vergilendirmeye İlişkin Temel Kavramlar n Verginin Mükellefi Üzerine vergi borcu düşen gerçek ya da tüzel kişidir. ¨ Kendi vergi borcundan sorumludur. ¨ VDO onun kişiliğinde gerçekleşir. ¨ Vergi borcu onun mal varlığından ödenmek zorundadır. ¨ Vergi ehliyeti için hak ehliyeti yeterlidir. ¨ Vergiyi doğuran olayın kanunlarla yasak edilmiş bulunması mükellefiyeti ve vergi sorumluluğunu kaldırmaz. ¨ Maddi ve biçimsel vergi ödevleri vardır. ¨ Dolaylı vergilerde kanuni-aracı (yansıtıcı)-nihai (taşıyıcı, yüklenici) mükellef ayrımı yapılır. ¨ Tam ve dar mükellef ayrımı yapılır. ¨

2012 SAYIŞTAY

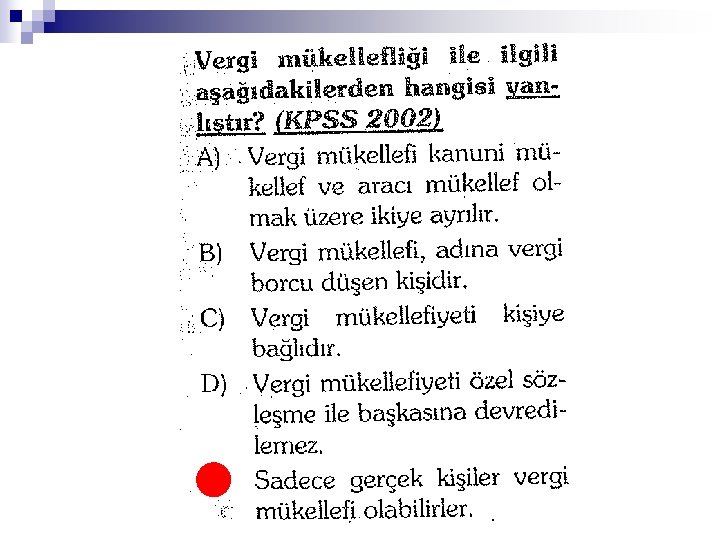

Vergilendirmeye İlişkin Temel Kavramlar n Verginin Sorumlusu Verginin ödenmesi ve şekilsel ödevlerin yerine getirilmesi bakımından alacaklı vergi dairesi ile muhatap olan kişidir. ¨ Vergi mükellefinin borcundan sorumludur. ¨ Bazı koşullarda ise vergi borçlusu ile birlikte veya onun yerine geçerek vergiyi kendi varlıklarından ödemelerini ifade eder. ¨ Bağımlılık ve ferilik ilkeleri geçerlidir. ¨ Mükellefiyet ve sorumlulukla ilgili özel mukaveleler, vergi uygulaması bakımından geçerlilik taşımaz. ¨

2012 KPSS

Vergilendirmeye İlişkin Temel Kavramlar n Vergiyi Doğuran Olay Vergi alacağı, vergi kanunlarının vergiyi bağladıkları olayın meydana gelmesi veya hukuki durumun oluşması ile doğar. ¨ Vergilendirmenin (maddi) sebebini oluşturur. ¨ Verginin konusu ile verginin yükümlüsü arasında ilişki kuran olaya denir. ¨ Vergi yükümlüsünü, vergi borçlusu haline getirir. ¨ Vergiyi doğuran olay, vergilendirme döneminin tespiti ve zamanaşımı süresinin tayini bakımından önem arz eder. ¨ Mükellefin beyanname verme ve sair şeklindeki ödevlerini, vergiyi doğuran olayın vukuundan itibaren kanunen belli edilmiş sürelerde yerine getirmesi icap eder. ¨

2011 İDARİ YARGI

2011 İDARİ YARGI

2012 SAYIŞTAY

2012 İDARİ YARGI-Avk

Vergi Oranı n n n Ödenecek vergi miktarlarını bulmak için vergi matrahına uygulanan rakamdır. Vergi oranlarının bir sistem içinde sıralanması ise, vergi tarifelerini meydana getirir. Türk Vergi Sistemi’ndeki vergileri oran ve tarifelerine göre aşağıdaki şekilde sınıflandırabiliriz: n n n Artan Oranlı Vergilerimiz: Gelir Vergisi, Veraset ve İntikal Vergisi. Düz Oranlı Vergilerimiz: Kurumlar Vergisi, Katma Değer Vergisi, Emlak Vergisi, Banka ve Sigorta Muameleleri Vergisi. İki veya Daha Çok Tarifeli Vergilerimiz: Motorlu Taşıtlar Vergisi, Veraset ve İntikal Vergisi.

Ortalama ve Marjinal Vergi Oranı n n n Bir vergi tarifesinin artan oranlılığını ölçmek için ortalama vergi oranı ve marjinal vergi oranı kavramlarından yararlanılır. Ortalama vergi oranı, ödenen verginin matraha bölünmesiyle ulaşılan orandır. Marjinal vergi oranı ise ödenen vergideki artışın matrahtaki artışa oranıdır. Matrahtaki değişmenin vergide neden olduğu değişmeyi gösterir.

2008 KPSS 1000 x 0. 00=0 1000 X 0. 10=100 1500 x 0. 20=300 400/3500=11. 4 Toplam: 400

Vergi Tarifesi n n n Vergi tarifeleri, alınacak vergi tutarının hesaplanması için vergi matrahına uygulanan ölçülerdir. Bu ölçüler başlıca iki çeşittir: Birincisinde, belirli bir miktara (ağırlık, metre gibi) göre hesaplama yapılmaktadır. Bu şekilde oluşturulan tarifeye spesifik tarife (miktar esası) denilmektedir. İkinci yöntemde, iktisadi değerin (bedel, fiyat gibi) belirli bir oranı esas alınarak hesaplama yapılmaktadır. Bu şekilde oluşturulan tarifeye ise, ad valorem tarife (değer esası) denilmektedir.

2001 KPSS

")

Vergi Tarifesi n Vergi oranları, matrahla ilişkilerine göre üç şekilde düzenlenebilirler; n Sabit (düz) oranlı tarife: Matrah ne olursa olsun vergi oranı değişmez. Örneğin, KV.

oranlı tarife: Matrah büyüdükçe vergi oranı yükselmektedir. Bu")

Vergi Tarifesi n n Müterakki (artan) oranlı tarife: Matrah büyüdükçe vergi oranı yükselmektedir. Bu tip tarifelerde, vergi oranı gelir diliminin üst kademelerine çıktıkça artarak çoğalmaktadır. Genellikle, uygulamada, vergi gelirlerinde gelir dilimlerinin ilk basamaklarında artan oranlı müterakkilik uygulandığı halde, gelir diliminde üst kademelere doğru çıkıldıkça müterakkilik önce düz, daha sonraları azalan müterakkilik halini alır. Örneğin, GV. Yüksek enflasyon dönemlerinde, artan oranlı gelir vergisi tarifesi uygulanması hâlinde matrahın enflasyon nedeniyle artması ve bu nedenle mükellefin vergi oranı daha yüksek üst dilimlerden vergilendirilmesine soğuk artan oranlılık (soğuk progresyon) denir.

Vergi Tarifesi n Azalan oranlı tarife: Matrah büyüdükçe vergi oranı düşmektedir. Azalan oranlı tarife, vergide ve özellikle gelir vergisinde müterakkiliğin artma oranının, matrah büyüdükçe azalmasıdır.

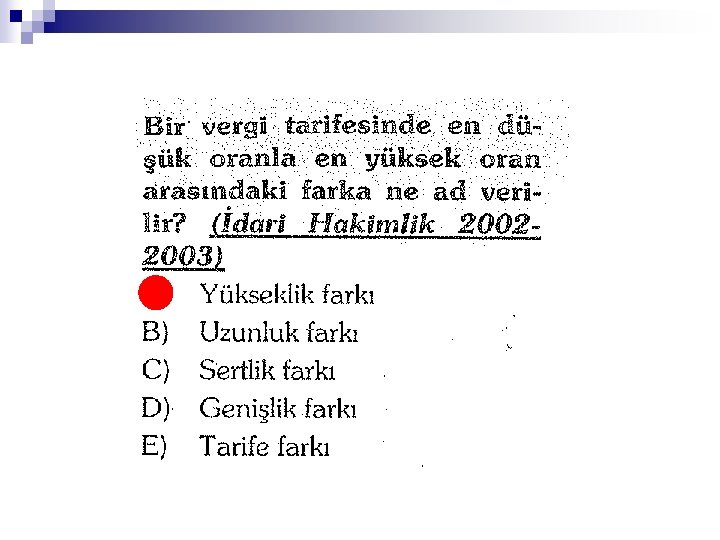

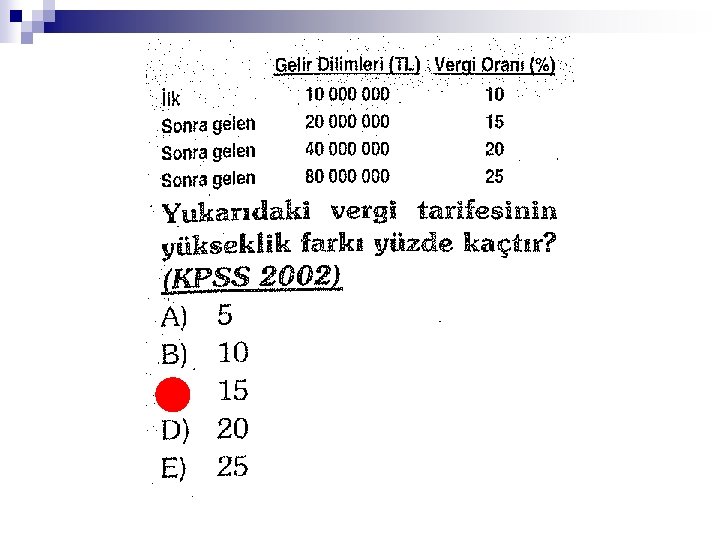

Artan Oranlı Vergi Tarifelerinde Zayıf ve Güçlü Artan Oranlılık n n Bir vergi tarifesi içindeki en yüksek dilim ile en düşük dilim arasındaki farka uzunluk farkı denir. Bir tarifedeki en yüksek oran ile en düşük oran arasındaki farka yükseklik farkı denir. Uzunluk ve Yükseklik Farkı hesaplanırken dilimlerde yer alan sıfır (0) en küçük değer olarak kabul edilmez. Uzunluk farkı = (15. 000 - 7. 000 = 8. 000); yükseklik farkı = (25 - 10 = 15] olarak hesaplanır.

Artan Oranlı Vergi Tarifelerinde Zayıf ve Güçlü Artan Oranlılık n n n Yükseklik farkı sabitken, uzunluk farkı artarsa artan oranlılık zayıflar. Böyle bir durum mükellefin lehine sonuç yaratır. Zira mükellefin düşük oranlardan vergilendirilmesi söz konusudur. Uzunluk farkı sabitken, yükseklik farkı artarsa artan oranlılık güçlenir. Bu durumda ise, mükellef daha yüksek oranlardan vergilendirilmiş olur. Kısaca, zayıf artan oranlılığı belirleyen uzunluk farkı, güçlü artan oranlılığı belirleyen yükseklik farkıdır. Öte yandan, vergi tarifesindeki her bir matrah dilimine Tarife Basamağı, Dilimler arasındaki oran farkına da Artma Oranı denir.

2010 MALİ HİZMET UZMAN YRD.

2011 KPSS

2012 KPSS

- Slides: 160