Vergi Analizi Vergi Yk Vergi Yk n n

")

oranına ise")

n n Kanuni Yansıma; Yasa koyucu, bizzat yapmış olduğu")

- Slides: 84

Vergi Analizi

Vergi Yükü

Vergi Yükü n n Vergi yükü, vergi gelirlerinin GSYH’ya oranlanmasıyla bulunur. Vergi gelirleri toplamını hesaplarken dolaylı ve dolaysız vergiler ile birlikte sosyal güvenlik sistemi için kesilen primler de işin içine katılır. Vergi yükü, ödenen vergi ile doğru orantılı, ödeme gücü ile ters orantılıdır. Sübjektif vergi yükü (Vergi Baskısı-Tazyiki): vergi ödeyerek kişinin uğradığı tatmin kaybıdır. Kişilerin dünya görüşleri, devlete karşı duydukları güven farklı olduğundan sübjektif vergi yükünü ölçmek mümkün değildir. ¨ Objektif vergi yükü: Kişinin ödemiş olduğu verginin onun ödeme gücüne oranıdır. ¨

2013 MALİ HİZMETLER UZMAN YARDIMCILIĞI

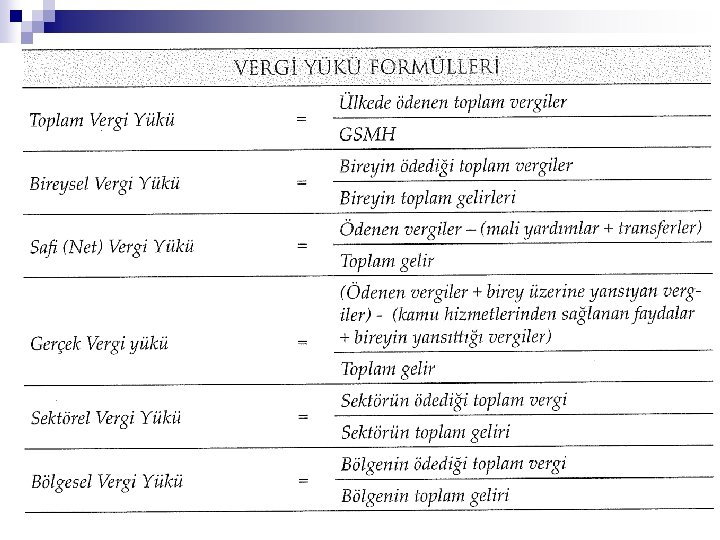

Vergi Yükünün Çeşitleri n n n Bireysel Vergi Yükü Toplam Vergi Yükü Net Vergi Yükü Gerçek Vergi Yükü Bölgesel Vergi Yükü Sektörel Vergi Yükü

2008 KPSS

Vergilemede Kapasite (Vergileme Sınırı)

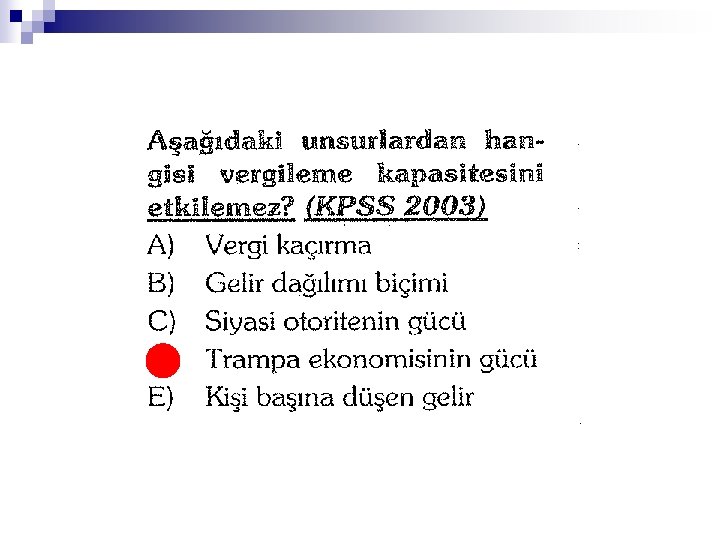

Vergi Kapasitesi n n Vergi kapasitesi, bir ülkede vergi hasılatının hiç bir şekilde arttırılamayacağı sınırı ifade eder. (Vergilemenin Güvenlik Sınırı) Vergilenebilir ekonomik potansiyel olarak da tanımlanır.

Vergi Gayreti n n Fiili vergi hasılatının/yükünün vergi kapasitesine (potansiyel vergi yükü) oranına ise vergi gayreti denir. Vergi Gayreti, vergi idaresinin vergi toplama başarısını, etkinliğini ölçen bir kavramdır. n n n Vergi Gayreti=1 ise, vergi kapasitesi tam olarak kullanılmaktadır. Vergi Gayreti<1 ise, vergi kapasitesi tam olarak kullanılmamaktadır. Vergi Gayreti>1 ise, vergilemede kapasitenin üzerine çıkılmıştır.

2006 KİK

2006 SAYIŞTAY

Vergilemede Sınır

Vergilemede Sınır Vergilemenin Makro Sınırları Hukuki Sınırı Ekonomik Sınırı Mali Sınırı Politik Sınırı

Vergilemede Sınır Vergilemenin Mikro Sınırları Vergi Yansıması Vergi İkamesi Vergi Kaçırma. Vergiden Kaçınma

Vergilemenin Makro Sınırları

1. Hukuki Sınır n n Vergilemede hukuki sınır anayasa, yasa ve diğer mevzuattan kaynaklanır. Tarihte devletin karşılaştığı ilk hukuki vergi sınırlaması 1215 yılında İngiltere’de kralın kabul ettiği Büyük Özgürlük Ferman› (Magna Carta Libertatum) ile gerçekleşmiştir. İngiltere’nin sömürgesi durumunda olan Amerika’da protestocular İngiltere’den gelen yüksek vergili çayı protesto etmek amacıyla Kızılderili kılığına girerek tonlarca çayı Boston Limanına dökmüşlerdir. 16 Aralık 1773 yılında gerçekleşen bu olay ‘Boston Çay Partisi’ olarak bilinmektedir. Bu protestolar ve bu protestolara İngilizlerin verdiği sert tepkiler Amerika’ya bağımsızlığını kazandıracak savaşın fitilini ateşlemiştir. Bu protestolarda halk ileride vergilemede bir kural olacak olan ‘temsilsiz vergi olmaz’ sloganını kullanmıştır. Türkiye’de de hukuki vergi sınırlaması Anayasa ile başlar. Temsilsiz ve kanunsuz vergi olmaz prensibi 1982 Anayasasının 73. maddesinde açık bir şekilde belirtilmiştir.

2. Ekonomik Sınır n n Bir ülke için GSYH, birey için gelirinin tümü verginin ekonomik sınırının son noktasıdır. Bir bireyin gelirinin tümünün vergilendirilmesine müsadere denir. Müsaderede kişinin tüm gelirine devlet el koyar.

3. Mali Sınır n n n Mevcut bir vergi oranının artırılmasına rağmen vergi hasılatına artık bir artışın olmadığı noktaya gelindiğinde verginin mali sınırına ulaşılmış demektir. Vergi oranları ile vergi hasılatı arasında doğrusal bir ilişkinin olmadığı Laffer Eğrisi yardımı ile açıklanabilir. A. Laffer’e göre bir ülkede vergi oranları belli bir sınırı aştıktan sonra devletin vergi hasılatı azalacaktır. Laffer, devletin küçülmesini, vergi oranlarının azaltılmasını, kamu harcamalarının sınırlandırmasını ister.

Mali Sınıra İlişkin Diğer Görüşler n n n C. Clark; Toplam vergiler milli gelirin % 25’ ini aşmamalıdır. Fizyokratlar; Devletçe alınacak vergi mükellefin ferdi gelirinin % 20’ ini aşmamalıdır. Pigou ve Dalton; Vergilemenin MM’ nin harcamaların MF’ na eşit olduğu nokta vergileme sınırıdır. Higgins; mükelleflerin ödedikleri vergiler karşılığında yararlandıkları kamu hizmetlerinden sağladıkları fayda ile bu verginin ödenmemiş olması durumunda kişilerin bu paralarla piyasadan sağlayacakları faydanın eşitlendiği noktada, vergilemede sınıra ulaşılmış demektir. Gerloff ve Neumark’ın Mali Kanunu; vergilemede sınırın aşıldığını gösterir mali göstergeler vardır. Vergilemede optimal nokta aşılınca vergi hasılatındaki artış yavaşlar, hatta vergi hasılatı azalır.

4. Politik Sınır n Vergi nedeniyle oyların düşmeye başladığı noktadan önceki durum vergilemenin politik sınırdır.

2009 KPSS

2008 MALİ HİZMET UZMAN YARDIMCILIĞI

2007 SAYIŞTAY

2013 MALİ HİZMETLER UZMAN YARDIMCILIĞI

Vergilemede İktisadi Etkinlik Kuramları n n Toplam aşırı yükün minimizasyonu için her bir malın vergilendirilmesinden elde edilecek ek 1 TL verginin marjinal aşırı yüklerinin eşit olması gerekmektedir. Başka bir deyişle, artan vergi hasılatı başına marjinal aşırı yüklerin birbirine eşit olması gerekir. Eğer eşit olmazsa, toplam aşırı yükü, marjinal aşırı yükü küçük olan mallarda vergi oranını artırarak; marjinal aşırı vergi yükünün yüksek olduğu mallarda azaltmak suretiyle düşürmek mümkündür.

Vergilemede İktisadi Etkinlik Kuramları n Ramsey kuralına göre, etkinlik için malların aynı oranda vergilendirilmesi gerekmemektedir. Buna göre etkin vergilendirme için esnekliği katı olan malların daha yüksek vergi oranlarından esnekliği düşük olan malların ise daha düşük vergi oranlarından vergilendirilmesi gerekmektedir.

2007 KPSS

Vergilemede İktisadi Etkinlik Kuramları n Corlett ve Hague; boş zamanın vergilendirilmesi mümkün değilken boş zamanın tamamlayıcılarının vergilendirmek dolaylı yoldan boş zamanı vergilendirmek anlamına geldiğinden boş zamanla eş zamanlı kullanılan malların yani tamamlayıcıların vergilendirilmesi boş zaman tercihinin talep edilen miktarının azalmasına ve böylelikle aşırı yükün oluşmamasına yol açabilmektedir. Örneğin bilgisayar oyunlarının yüksek oranda vergilendirilmesi bilgisayar oyunlarının talep edilen miktarını azaltırken bir yandan da boş zaman tercihini azaltmaktadır.

Vergilemenin Mikro Sınırları

1. Yansıma

Tanım n Kanuni yükümlü tarafından ödenen verginin fiyat mekanizması aracılığıyla kısmen veya tamamen 3. kişilere aktarılmasıdır.

2009 KPSS

2007 SAYIŞTAY

2008 MALİ HİZMET UZMAN YARDIMCILIĞI

Aşamaları 1. 2. 3. 4. Ödeme; Vergi yükümlüsünün vergiyi ödemesidir. Vurgu; Mükellef tarafından ödenen verginin ödeyicisi tarafından bir yük olarak algılanması sonucu bu vergiyi bir başkasına aktarma kararına varmasıdır. Aktarma; Vergi yükünün bir başkasına aktarılmasıdır. Yerleşme; Verginin artık aktarılmayacak şekilde bir kişi veya kişi grubu üzerinde kalmasıdır.

Yansımanın Biçimleri

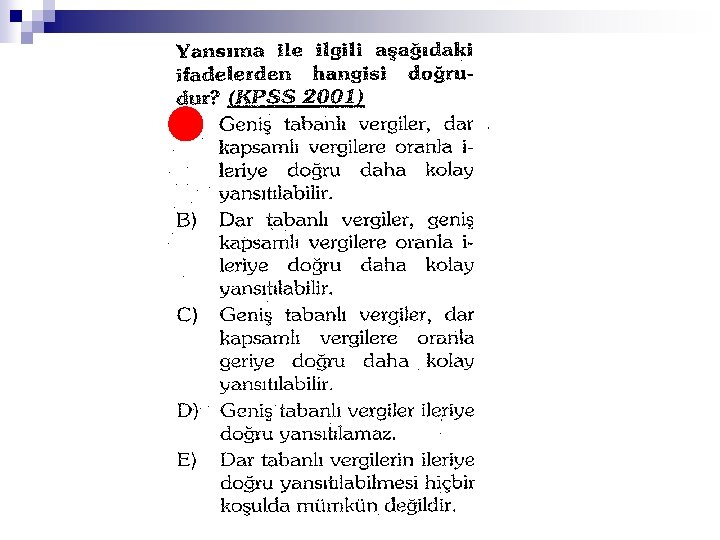

Sınırlı-Sınırsız Yansıma n n Sınırlı Yansıma; Yansımanın belirli bir yönde olacağı ve belirli bir iktisadi unsur ya da kişi üzerinde toplanacağını ifade eder. Sınırsız Yansıma; Verginin her alana transfer edilebileceğini, vergi yükünün toplumun her katmanına yayılacağını, hissedilmeyecek hale geleceğini ifade eder.

Sınırlı-Sınırsız Yansıma Sınırlı Yansıma Taraftarları ¨ Fizyokratlar, verginin neticede toprak üzerinde kalacağına inandıklarından, sınırlı yansıma taraftarıdır. ¨ W. Temple, A. Young, verginin ücretler üzerine kalacağını ancak kendilerinin verimlerini arttırarak bunu giderebileceklerini ileri sürerler. ¨ D. Ricardo, rant üzerinden alınan vergilerin yansımaya elverişli olmadığını, maliyet unsuru olabilecek vergilerin ise devredilebileceğini belirtir. Sınırsız Yansıma Taraftarları ¨ L. Mansfield, “Vergi, yüksekten durgun bir göre bırakılan çakıl taşına benzer ve bu taşın düştüğü noktadan itibaren meydana gelen daireler giderek yayılıp sonunda kaybolması gibi, vergi de yansıma yolu ile sonunda ekonomi içinde eriyip gider”. ¨ N. Canard, yansımayı fizikteki bileşik kaplara ve tıptaki kan alınması işlemlerine benzetir. Bileşik kapların birinden alınan su nasıl diğer kaplarda aynı seviyede bir alçalış meydana getirirse, vergide aynı şekilde yükümlü üzerinde yarattığı tazyik sebebiyle yansır ve tüm ekonomiye dağılır. Aynı şekilde bir damardan alına kan, diğer damarlarda aynı oranda eksikliğe sebep olur. ¨ Thiers, vergi sınırsız bir şekilde yansır.

Kanuni-Fiili Yansıma (J. S. Mill) n n Kanuni Yansıma; Yasa koyucu, bizzat yapmış olduğu kanuni düzenlemeleri ile verginin yansımasını öngörmüş olabilir. Fiili Yansıma; Yasa koyucunun böyle bir amacı olmamasına rağmen ekonomik işlemlerden yararlanarak mükellefin vergi yükünü yansıtmasıdır. ¨ Mill’ in amacı, yansıma olayını izah etmek değil, dolaylı ve dolaysız vergileri ayırt edecek bir ölçüt bulmaktır. O’na göre, yansıma kanun koyucunun arzusuna göre cereyan ederse bu bir kanuni yansımadır. Yansıma, kanun koyucunun arzusuna göre değil, arz ve talebe bağlı olarak gerçekleşirse bu bir fiili yansımadır.

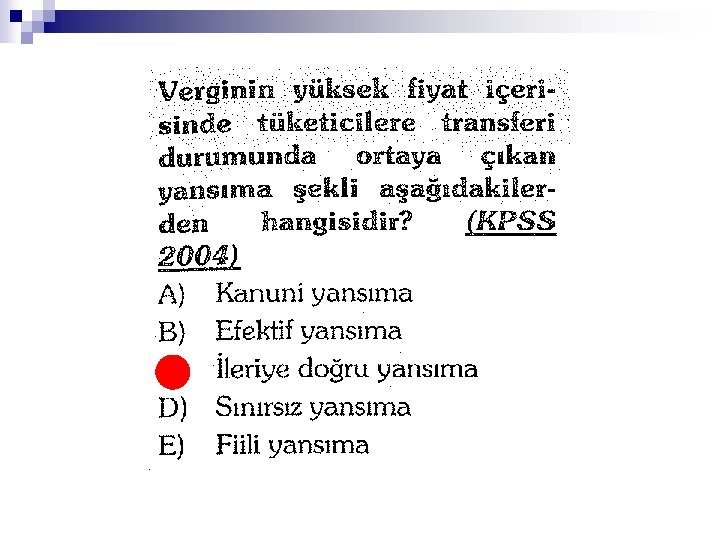

İleriye-Geriye Yansıma n n İleriye Doğru Yansıma; Verginin fiyat içinde gizlenerek üretim veya pazarlama sürecinin bir sonraki halkasına aktarıldığı yansıma türüdür. Geriye Doğru Yansıma; Verginin, maliyetleri (işçi ücretleri, hammadde fiyatları) düşürerek üretim ve pazarlama zincirinin bir önceki aşamasına intikal ettirilmesidir.

2006 SAYIŞTAY

2011 KPSS

Biçimsel-Efektif Yansıma

Mutlak-Diferansiyel Yansıma n n Mutlak Yansıma; Belli bir vergideki artışın gelir dağılımı üzerindeki etkisini ifade eder. Diferansiyel Yansıma; Kamu harcamaları sabitken belli bir verginin diğer bir vergi ile değiştirilmesi durumunda gelir dağılımında meydana gelen değişimin etkisidir.

Çapraz Yansıma n n İtalyan maliyeci Empolu tarafından ileri sürülmüştür. Belirli bir mal üzerine konulmuş bir verginin, esnekliği düşük başka bir malın fiyatının yükseltilmesi sonucu yansıtılmasına, çapraz yansıma denir. Burada, vergi konulan malın esnekliği yüksek olduğu için, talep esnekliği düşük olan malın fiyatı yükseltilir ve vergi aktarılmış olur.

2012 İDARİ YARGI-Avk

Çift Yansıma n Mükellefin ödediği vergiyi sattığı malın fiyatına yansıtması ve fiyatın da tüccarın veya üreticinin karını arttırması olayına çift yansıma denir. Malın Maliyeti ; 1. 000 TL Kar Marjı ; %15 KDV ; % 10 n n KDV olmadığı durum; Kar Miktarı =1. 000 TL X %15 = 150 TL KDV olduğu durumda fiyata %10 KDV’de eklenecek ve; Malın Fiyatı =1. 000 TL X (1. 000 TL X %10) = 1. 100 TL olacaktır. Bu durumda; Kar Miktarı =1. 100 TL X %15=165 TL olacaktır.

2016 KPSS

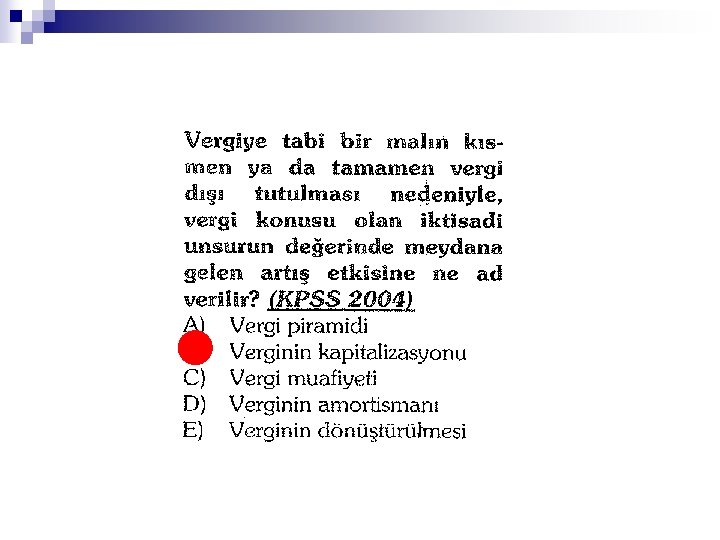

Verginin AmortismanıKapitalizasyonu n n Verginin amortismanı ve kapitalizasyonu gayrimenkullerde veya devlet tahvillerinde söz konusu olabilir. Verginin Amostismanı; Bir gayrimenkul sermaye gelirine yönelik olarak, ileriki dönemlerde bir vergi konulması durumunda, yeni konulacak olan bu verginin gayrimenkulün sermaye değerini düşürmesine verginin amortismanı denir. Burada, vergi alıcıdan satıcıya yansıtılmaktadır. (Bir nevi geriye yansıma)

n n n Diyelim ki; bir konutumuz var, konutumuzu aylık 500 TL. ye kiraya verdik. Konutumuzun normal aylık geliri de sermaye değerinin % 2. 5’i olsun. Bu taktirde konutun sermaye değeri; S. D. X% 2. 5=500 TL S. D. =20. 000 TL

n n Devletin aylık kira gelirinden %20 vergi almaya başladığını düşünelim. 500 TLX%20=100 TL (Vergi) 500 TL– 100 TL= 400 TL Net Kira Geliri olacaktır. Konut sahibi olarak vergiyi yansıtamadığımızı düşünelim. Bu taktirde konutun sermaye değeri; S. D. X %2. 5= 400 TL S. D. =16. 000 TL olacaktır.

n n n Konutumuzu sermaye değeri olan 16. 000 TL. ye sattık. Yeni konutun maliki, 500 TL aylık kira geliri elde edecek, bunun üzerinden %20 vergi (100 TL) ödeyecek, 400 TL net kira geliri üzerinden konutun sermaye değeri 16. 000 TL olacaktır. Vergi, eski malik için konutun sermaye değerini kayba uğratırken, yeni apartman sahibinin kapital değerini korumakta, vergisini amorti etmektedir. Burada, vergi alıcıdan satıcıya (geriye doğru) yansıtılmasıdır.

2009 İÇ DENETÇİLİK

n n n Verginin Kapitalizasyonu; verginin amortismanının tam tersi bir durumu ifade eder. Bir gayrimenkul geliri üzerinden gelecek dönemde alınacak verginin kaldırılması halinde, kaldırılan bu verginin gayrimenkulün sermaye değerini arttırmasıdır. Burada, vergi satıcıdan alıcıya (ileriye doğru) yansıtılmasıdır.

2006 İDARİ HAKİMLİK

2008 MALİ HİZMET UZMAN YARDIMCILIĞI

Vergi Yansımasını Etkileyen Faktörler

Mikro Etkenler

Arz Talep Esnekliği n n Talebi az esnek mallarda, malın fiyatı artsa dahi talep miktarı düşmez. Bu mallarda vergi daha kolay yansır. Örneğin, ekmek, tuz vb. Arz esnekliği fazla olan mallarda da üretici vergiyi malın fiyatına daha rahat ekleyebileceği için vergi daha kolay yansır.

Piyasa Yapısı n Tam rekabet piyasalarında yansıma daha zor, tekel piyasalarında ise yansıma daha kolay olmaktadır.

Verginin Yüksekliği n Düşük oranlı vergilerin yansıması, büyük oranlı vergilere göre daha kolaydır.

Vergilendirilen Malın Türü n Temel gıda maddelerinde verginin yansıması, lüks mallara göre daha kolaydır.

Verginin Türü n Dolaylı vergilerin yansıması, dolaysız vergilerin yansımasından daha kolaydır.

Makro Etkenler

Konjonktürel Durum n n Ekonominin genişleme dönemlerinde vergileriye doğru kolayca yansıtılabilirken, geriye doğru yansıtılamaz. Daralma dönemlerinde ise ileriye doğru yansıtılamazken geriye doğru yansıtılabilmektedir.

Piyasanın Yapısı n Tam Rekabet Piyasaları n n n Monopol Piyasası n n Talep esnekliği=Arz esnekliği ise vergi alıcı ve satıcı arasında eşit olarak dağılır. Talep esnekliği>Arz esnekliği ise vergi daha çok satıcı üzerinde kalacaktır. Talep esnekliği<Arz esnekliği ise vergi daha çok tüketici üzerinde kalacaktır. Talep esnekliği=0 ise verginin hepsi tüketici üzerinde kalacaktır. Arz esnekliği=0 ise verginin hepsi satıcı üzerinde kalacaktır. Tekelin ürettiği mallar üzerine konan bir vergi, maliyetleri arttıracağından, malın talebi esnek, arzı esnek değilse, firma karından fedakarlık yapmayı tercih edecek ve verginin çok azı yansıyacaktır. Çünkü verginin yansıtılması durumunda monopol karındaki azalmanın verginin maliyetlerde meydana getirdiği artıştan çok daha fazla olması anlamına gelir. Oligopol Piyasası n Vergiyi yansıtmak zordur. Ancak oligopolü oluşturan firmalar aralarında anlaşmak suretiyle vergi kolayca yansıtılabilir.

2009 KİK

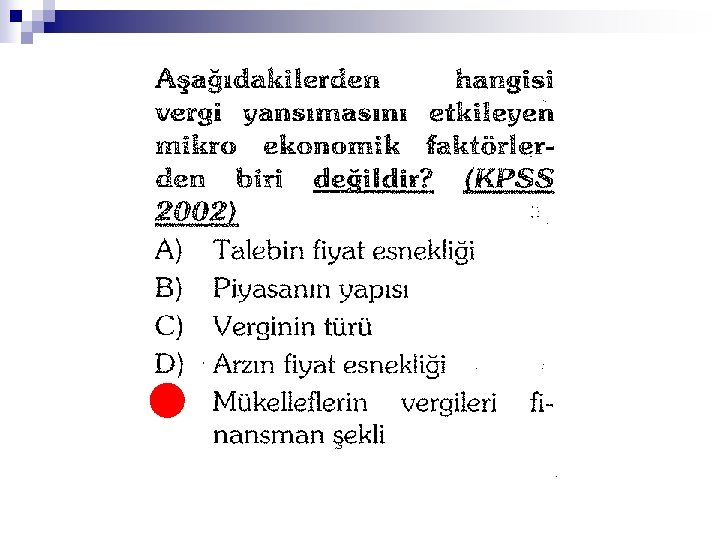

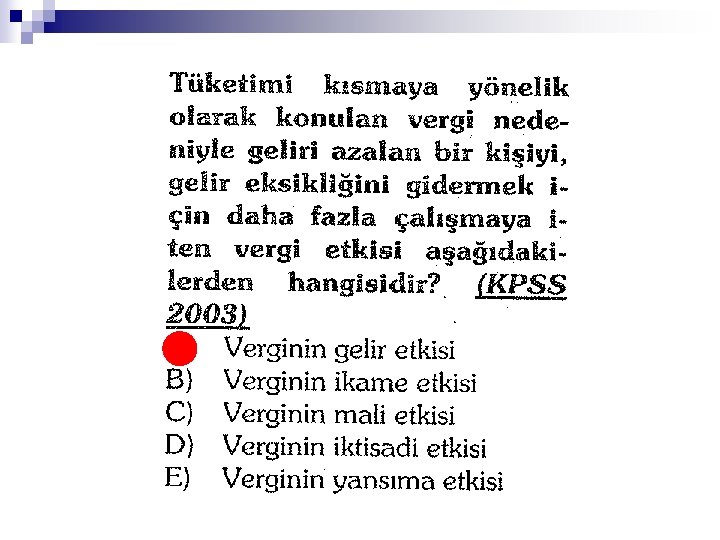

2. Verginin İkamesi n Ödenen vergi kişinin üzerinde gelir etkisi veya ikame etkisi yaratabilir. Ödediği vergi nedeniyle mükellefin daha fazla çalışmak suretiyle vergiden önceki gelir düzeyine çıkmasına gelir etkisi, tüketimini kısarak dinlenmeye ve/veya eğlenmeye yönelmesine ise ikame etkisi denir. Gelir etkisi ekonomi açısından olumlu ve istenen bir etki iken ikame etkisi tersi yöndedir.

2013 KPSS

2008 KPSS

2003, 2006 KPSS

2007 KPSS

2008 SAYIŞTAY

3. Vergi Kaçırma-Vergiden Kaçınma n n Vergi Kaçırma; mükelleflerin vergi yükümlülüklerini vergi kanunlarını ihlal ederek azaltmalardır. Vergi Kaçakçılığı fiilleri; 1) Defter ve kayıtlarda hesap ve muhasebe hileleri yapmak, gerçek olmayan veya kayda konu işlemlerle ilgisi bulunmayan kişiler adına hesap açmak veya defterlere kaydı gereken hesap ve işlemleri vergi matrahının azalması sonucunu doğuracak şekilde tamamen veya kısmen başka defter, belge veya diğer kayıt ortamlarına kaydetmek, ¨ 2) Defter, kayıt ve belgeleri tahrif etmek veya gizlemek (varlığı noter tasdik kayıtları veya sair suretlerle sabit olduğu halde, inceleme sırasında vergi incelemesine yetkili kimselere defter ve belgelerin ibraz edilmemesi gizleme demektir. ) veya muhteviyatı itibariyle yanıltıcı belge düzenlemek veya bu belgeleri kullanmak (Muhteviyatı itibariyle yanıltıcı belge, gerçek bir muamele veya duruma dayanmakla birlikte bu muamele veya durumu mahiyet veya miktar itibariyle gerçeğe aykırı şekilde yansıtan belgedir. ), ¨ 3) Defter, kayıt ve belgeleri yok etmek veya defter sahifelerini yok ederek yerine başka yapraklar koymak veya hiç yaprak koymamak veya belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenlemek veya bu belgeleri kullanmak (Sahte belge, gerçek bir muamele veya durum olmadığı halde bunlar varmış gibi düzenlenen belgedir. ), ¨ 4) Belgeleri Maliye Bakanlığı ile anlaşması olmadığı halde basmak ile sahte olarak basmak veya bu belgeleri kullanmak. ¨

20012 TODAİE

3. Vergi Kaçırma-Vergiden Kaçınma n Vergiden Kaçınma; mükelleflerin vergi yükümlülüklerini, vergi kanunlarına aykırı hareket etmeksizin, azaltmalarına vergiden kaçınma denir. Bir yaptırımı yoktur. Vergiden kaçınma yolları; Vergi avantajlarından yararlanma n Gelir aktarımı n Verginin ertelenmesi n Vergi arbitrajı n

Vergiden Kaçınma Yolları