VEBE ANALIZA RAUNOVODSTVENIH POLITIKA PRIZNAVANJA I VREDNOVANJA OBRTNIH

VEŽBE ANALIZA RAČUNOVODSTVENIH POLITIKA PRIZNAVANJA I VREDNOVANJA OBRTNIH SREDSTAVA

sredstva Tekuća (kratk. ) sredstva Sredstva za koja se očekuje da će")

Kratkoročna (obrtna) sredstva Tekuća (kratk. ) sredstva Sredstva za koja se očekuje da će biti prodata, upotrebljena u toku jedne godine ili jednog poslovnog ciklusa Stalna, dugoročna sredstva Sredstva od kojih se očekuje da odbace ekonomske koristi u roku dužem od jedne godine ili poslovnog ciklusa

Gotovinski ekvivalenti • • • Gotovina- iznosi u blagajni, tekućem računu deviznoj blagajni i deviznom računu Kratkoročne, visokolikvidne HOV koje su raspoložive za prodaju u kratkom roku (do 3 meseca) brzo se konvertuju u gotovinu Komerijalni zapisi, menice, akcije i obveznice koje menadžment ima nameru da proda u roku do 90 dana.

Analiza gotovine i gotovinskih ekvivalenata • • Ponekad iznosi gotovine i ekvivalenata su predmet restrikcija Kompenzacioni saldo gotovine- iznos gotovine koji se drži na tekućem rečunu ali kojem društvo nema omogućen pristup zbog postojanja restrikcija, (iskazuje se u obliku napomena, ili ponekad u bilansu stanja – gotovina pod restrikcijama) Gotovina je likvidno sredstvo i prikazuje se u bilansu stanja u nominalnoj vrednosti Finansijski instrumenti po fer vrednosti

• Kada govorimo o gotovinskim ekvivalentima, odnosno finansijskim instrumentima koji čine ovaj saldo (komercijalni zapisi i slično) na njih se primenjuju odredbe MRS 39 FINANSIJSKI INSTURMENTI: priznavanje i vrednovanje. – Shodno ovom standardu sredstva se vrednuju po fer vrednosti na bilansni dan, na način da se svaka promena fer vrednosti priznaje kao gubitak/dobitak u bilansu uspeha u periodu kada je taj dobitak/gubitak nastao, nezavisno od činjenice da instrument još uvek nije prodat.

• Da bi neki finansijski instument bio obrtno sredstvo odnosno gotovinski ekvivalent on mora zadovoljiti najmanje dva kriterijuma: – Finansijski instrument mora biti utrživ (Readily Marketable); – Uprava mora dokazati nameru da konvertuje taj finansijski instrument u gotovinu u periodu od 90 dana.

Primer - kompanija Metalac AD

Potraživanja • • Potraživanja su iznosi novca koje privredno društvo ima pravo da primi u kratkom roku nastaju u redovnom poslovnom ciklusu (prodaja koja nije plaćena, a očekuje se naplata u roku od 30 -60 dana proizvod transakcije prodaje robe, gotovih proizvoda ili usluga ili datih kredita (potraživanja za kamate), potraživanja od zaposlenih prikazuju se u nominalnoj vrednosti u bilansu stanja

Vrednovanje potraživanja • • Potraživanja se vrednuju po neto realizovanoj vrednosti (ukupan iznos novca koji privredni subjekt očekuje da primi posle umanjenja na ime otpisa potraživanja). Procenu otpisa potraživanja radi menadžment na osnovu prošlog iskustva, kreditne sposobnosti kupaca, trenda u privredi, grani delatnosti i politike naplate potraživanja.

• Poštovanjem principa konzervatizma, vrednovanje potraživanja se obavlja primenom Neto realizovane vrednosti (Net Realizable Value). • Formula: Neto realizovana vrednost potraživanja = Nominalna vrednost – Imparitetni gubici zbog umanjenja vrednosti (otpis potraživanja) – Povraćaj robe – Kasa skonto odobrena kupcima

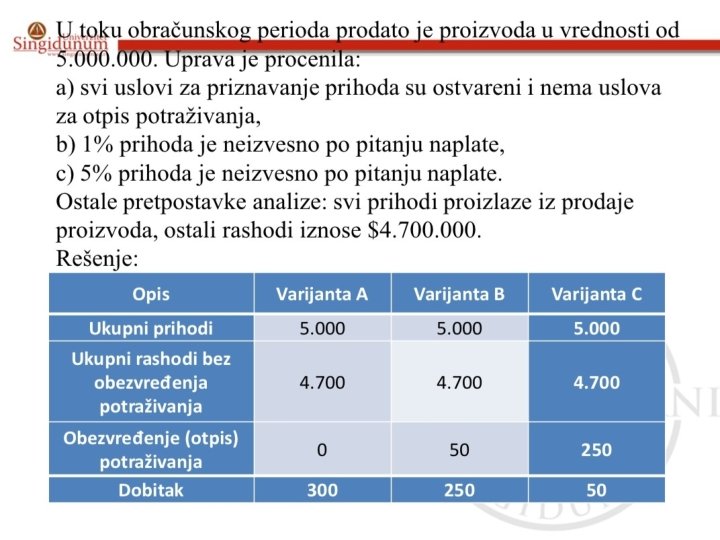

Studija slučaja - vrednovanje potraživanja • Izračunajte vrednost potraživanja ukoliko je poznato sledeće: u trenutku kada je obavljena prodajna vrednost potraživanja po fakturi br. 152 iznosila je 1, 850, 000 din, PDV (20%). Odobren je naknadno rabat od 3% nominalne vrednosti potraživanja. Kasa skonto koji se primenjuje na iznos nakon rabata iznosi 5% i kupac je kasa skonto iskoristio. • Na kraju poslovne godine procenom je ustanovljeno da potraživanje nije naplaćeno i da ga shodno metodi starosti potraživanja treba otpisati 10%.

Potraživanja od prodaje • Potraživanja koja nisu naplaćena u odgovarajućem roku (taj rok definiše samo privredno društvo kroz svoj interni pravni akt), na primer, može izvršiti otpis svih potraživanja čija je valuta plaćanja istekla preko 60 dana od dana nastanka potraživanja). • Otpis potraživanja može biti direktan ili indirektan.

Metoda procenta od")

• Otpis potraživanja vrši se jednom od tri metode: a) Metoda procenta od prodaje (na osnovu iskustva uprava definiše određeni procenat nanaplativnosti potraživanja prema iskustvu); b) Metoda starosti potraživanja (potraživanja se grupišu prema valuti i isteku te valute u određene starosne grupe i onda se na svaku grupu primenjuje različiti procenat koji određuje menadžment na osnovu iskustva); c) Kombinovana metoda ( odrešuje se procenat potraživanja koja se otpisuju samo ako su starija od određenog vremenskog perioda).

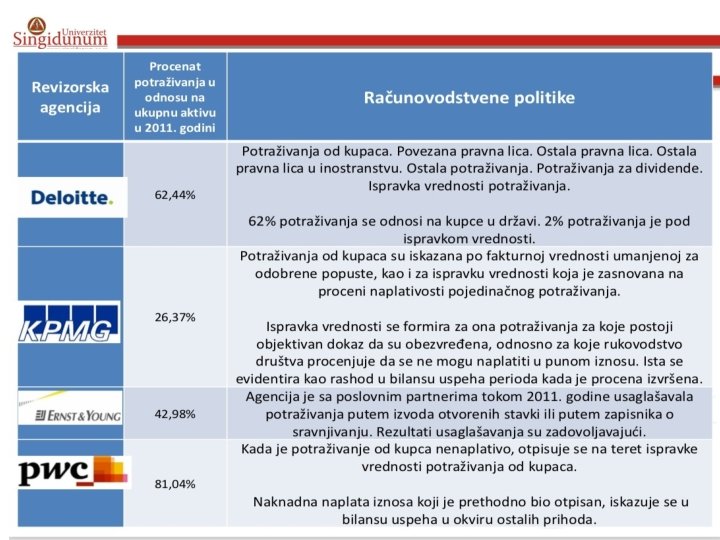

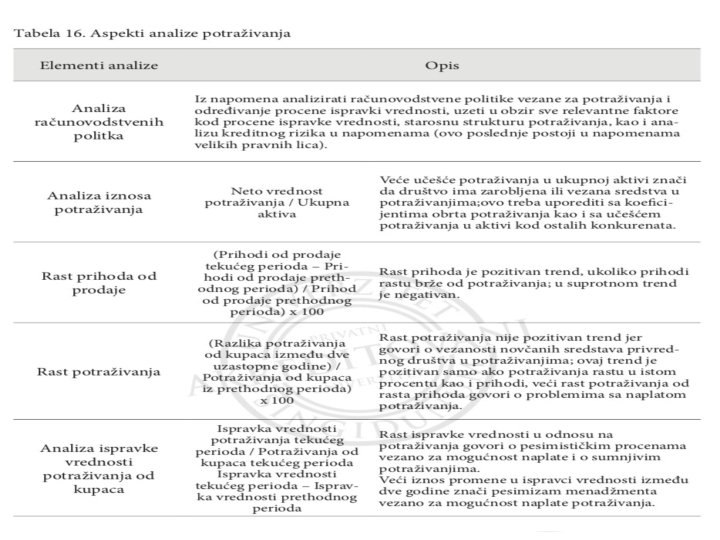

Analiza potraživanja kompanije Metalac AD

Analiza potraživanja kompanije Metalac AD

Analiza potraživanja kompanije Metalac AD

Analiza potraživanja kompanije Metalac AD

Analiza potraživanja kompanije Metalac AD

Analiza potraživanja kompanije Metalac AD

Dva posebna pitanja traže odgovor finansijskog analitičara, kada je reč o potraživanjima:

Zalihe • • Zalihe čini roba, gotovi proizvodi, poluproizvodi, delovi koji se drže radi prodaje, upotrebe u procesu proizvodnje kao deo normalnog poslovnog ciklusa privrednog subjekta (do 12 meseci) Posebno značajne za trgovačke kuće, manje za delatnost finansijskih usluga

Vrednovanje zaliha Važna pitanja vezana za vrednovanje zaliha: • Po kojoj vrednosti ih vrednovati u bilansu stanja • Koje metode primeniti za vrednovanje zaliha koje su utrošene u procesu proizvodnje ili koje su prodate • Kako vrednovati krajnje zalihe koje još nisu prodate

Metode obračuna troškova zaliha • • Metoda specifične identifikacije FIFO metoda LIFO metoda Metoda ponderisanog prosečnog troška

Metoda specifične identifikacije • • • Primenjuje se kada su u pitanju specifične zalihe visoke pojedinačne vrednosti Svaka jedinica materijala obeležava se posebnim serijskim brojem Metoda je nije praktična za primenu u privrednim subjektima gde se vodi veliki broj vrsta zaliha materijala i gde su pojedinačne nabavke česte

Metoda specifične identifikacije Primer: Zalihe materijala privrednog društva "Alfa" na dan 30. 06. sastoje se od sledećih nabavki: - 60 jedinica materijala po ceni od 20 din (nabavka 20. 05. ), i - 20 jedinica materijala po ceni od 30 din (nabavka 12. 06. ) Tokom perioda prema trebovanju br. 125 utrošeno je u procesu proizvodnje 40 jedinica zaliha materijala i to: 10 jedinica koje potiču iz nabavke na dan 12. 06. i 30 jedinica koje potiču iz nabavke na dan 20. 05. Na osnovu datih podataka obračunati troškove materijala primenom metoda specifične identifikacije. Rešenje: TROŠKOVI MATERIJALA (10 JEDINICA X 30 DIN ) + ( 30 JEDINICA X 20 DIN) = 300+600= 900 DIN

FIFO Metoda • • • Prvo se troše količine materijala koje su prve nabavljenje, na zalihama ostaje količina materijala po poslednjim nabavljenim cenama (tekućim, aktuelnim) Primer: I nabavka 1000 kg po 10 din II nabavka 2000 kg po 12 din III nabavka 3000 kg po 14 din Utrošeno je 1000 kg materijala. Troškovi materijala se vrednuju po kojoj ceni? 10 din

LIFO Metoda • • • Prvo se troše količine materijala koje su poslednje nabavljenje (tekuće, aktuelne cene), na zalihama ostaje količina materijala po prvim nabavljenim cenama Primer: I nabavka 1000 kg po 10 din II nabavka 2000 kg po 12 din III nabavka 3000 kg po 14 din Utrošeno je 1000 kg materijala. Troškovi materijala se vrednuju po kojoj ceni? 14 din

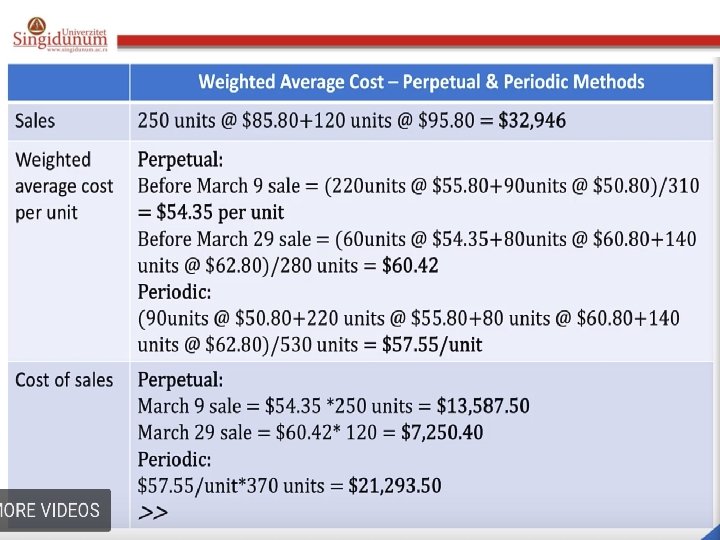

Metoda ponderisanog prosečnog troška • • Troškovi materijala se vrednuju množenjem utrošenih količina sa prosečnim nabavnim cenama Prosečne nabavne cene se dobijaju kada se ukupna vrednost materijala na zalihi podeli sa ukupnom količinom nabavljenog materijala • Primer: • I nabavka 1000 kg po 10 din = 10000 din • II nabavka 2000 kg po 12 din = 24000 din • III nabavka 3000 kg po 14 din = 42000 din 6000 kg 76000 din • Prosečna cena = 76000 din/ 6000 kg = 12, 67 din Utrošeno je 1000 kg materijala. Po kojoj ceni? 12, 67 din

U periodu porasta cena robe (inflacija) FIFO")

FIFO –agresivna metoda (niski troškovi, visoka dobit) U periodu porasta cena robe (inflacija) FIFO metoda proizvodi veći bruto dobitak nego LIFO metoda zato što niži rashodi (nabavna vrednost prodate robe) sučeljeni prihodima od prodaje robe. Ova situacija se naziva u praksi FIFO fantomski profit ( FIFO’s phantom profits). LIFO- konzervativna (visoki troškovi, niska dobit, odlaganje dobiti za buduće periode kroz podcenjene zalihe) • • visoki troškovi (nabavna vrednost robe) niska vrednost zaliha u bilansu stanja LIFO rezerva (podcenjene zalihe) problem – prelazak LIFO rezerve u dobit (aktiviranje LIFO rezerve)

")

LIFO- konzervativna (visoki troškovi, niska dobit, odlaganje dobiti za buduće periode kroz podcenjene zalihe) visoki troškovi (nabavna vrednost robe) niska vrednost zaliha u bilansu stanja LIFO rezerva (podcenjene zalihe) problem – prelazak LIFO rezerve u dobit (aktiviranje LIFO rezerve)

i Krajnje")

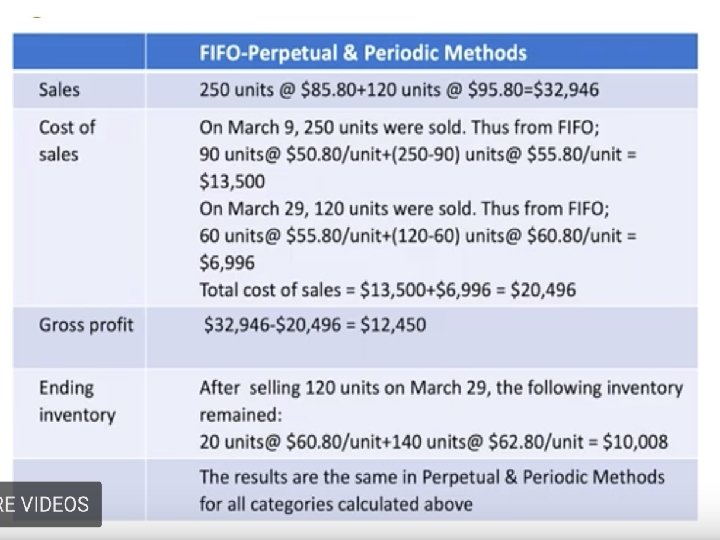

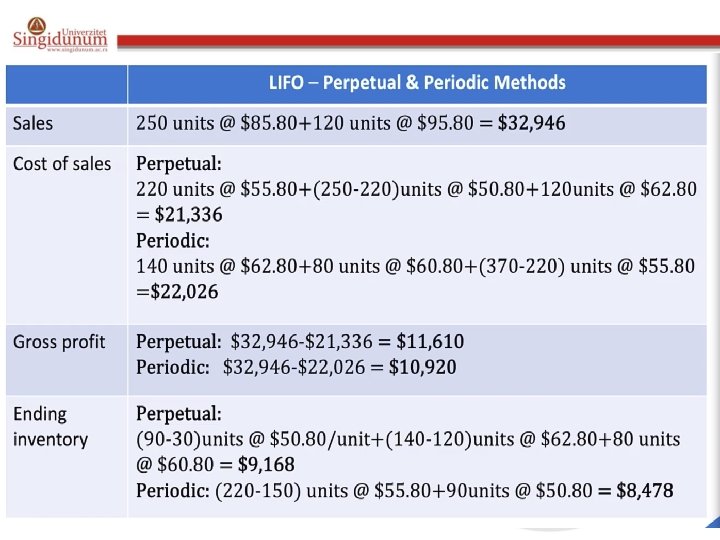

ZADATAK Izračunati I uporediti sledece pokazatelje: Poslovni rezultat, Nabavna vrednost robe (COGS) i Krajnje zalihe, korišćenjem FIFO, LIFO I metode ponderisanog prosečnog troška

Broj nabavnih jedinica Datum Aktivnost 1. Mart Početno stanje zaliha 90 jedinica po $50. 80/jedinici 5. Mart Nabavka 220 jedinica po $55. 80/jedinici 9. Mart Prodaja 18. Mart Nabavka 80 jedinica po $60. 80/jedinici 25. Mart Nabavka 140 jedinica po $62. 80/jedinici 29. Mart Prodaja UKUPNO Broj prodatih u maloprodaji 250 jedinica po $85. 80/jedinici 120 jedinica po $95. 80/jedinici 530 jedinica 370 jedinica

LIFO Metoda zahtevi izveštavanja u SAD Nije prihvatljiva po MRS/MSFI • • • LIFO zalihe se vode u posebnim evidencijama Kada se zalihe smanjuju zbog prodaje, prihodima se sučeljavaju troškovi obračunati po najvišoj ceni (poslednja ulazna cena). To znači da na zalihama u bilansu stanja ostaju zalihe po najnižoj ceni. U periodu inflacije, ulazeći dublje u zalihe na stanju, nalazimo sve starije i starije cene, ako odlučimo da prodamo stare zalihe to će uticati na inflacioniranje dobitka (veoma stari troškovi zaliha se sučeljavaju sa tekućim prodajnim cenama koje su visoke).

Prelazak sa LIFO na FIFO • • Proces od dva koraka: Zalihe po LIFO + LIFO rezerva= Zalihe po FIFO Zadržani dobitak + [LIFO rezerva x (1 -Poreska stopa)] LIFO rezerva je iznos po kojem tekući troškovi FIFO zaliha prevazilaze troškove po kojima su iskazane krajnje zalihe po LIFO metodi.

Crvene zastavice U 2003. god. General Motors je prikazao veoma visok iznos profita od 3. 6 milijardi dolara iz redovne delatnosti U napomenama se može videti da je ova kompanija prodala svoje zalihe koje je do tada vodila po LIFO metodi (na ovaj način su troškovi prodatih proizvoda bili za 200 miliona niži jer su ove zalihe vođene po starim cenama)

Efekti primene LIFO i FIFO metode na bruto rezultat i zalihe Elementi LIFO FIFO Efekti Prihodi od prodaje 137. 634 Nema efekta Nabavna vrednost prodate robe 108. 725 108. 600 Niži troškovi po FIFO Bruto dobitak 28. 909 29. 034 Veći dobitak po FIFO Prosečne neprodate zalihe 16. 786 17. 197 Veće zalihe na stanju po FIFO metodi. LIFO rezerva 411

Hvala na pažnji!

- Slides: 45