VALSTYBS FINANSAI Valstybs finans ekonomin esm 1 Tema

VALSTYBĖS FINANSAI Valstybės finansų ekonominė esmė 1 Tema 1

Valstybės funkcijos n n visuomenės valdymas; visuomenės teisėsaugos ir saugumo užtikrinimas; socialinio vystymosi užtikrinimas; ekonominis poveikis. 2

Valstybės ekonominė funkcija n Siaurąją prasme. n Plačiąją prasme. 3

Prielaidos n klasikiniai veiksniai; n transakcinės arba sandorio išlaidos; n rinkos ekonomikos cikliniai svyravimai 4

Baziniai modeliai tradicinių pramonės politikos principų naudojimas; n finansinių-pramoninių grupių stiprinimas, skatinimas investicinio aktyvumo; n biudžeto krūvio mažėjimas; n institucinės reformos. n 5

Valstybės funkcijos n n Strateginė valstybės funkcija. Apsauginė valstybės funkcija. n n n Nuosavybės – valstybės ir privačios – apsauga; Ekonominės veiklos dalyvių interesų apsauga; Darbo santykių reguliavimas, socialinės partnerystės plėtojimas; Šalies interesų ginimas, vidaus rinkos apsauga; Socialinė valstybės funkcija. 6

Valstybės finansų esmė Svarbiais metodologiniais veiksniais yra: n valstybės finansų funkcijų ir organizavimo principų nustatymas, n valstybės finansų pagrindas - informacijos srautai; n valstybės finansai turi būti tikslingai orientuoti 7

Valstybės finansų esmė Lietuvos ekonomikos reformavimo procese išskirti tokius pagrindinius veiksnius: n n n Ekonomikos stabilizavimas. Adaptacija prie rinkos pertvarkymų. Investicinio aktyvumo skatinimas. 8

Finansiniai ištekliai – tai piniginės lėšos, kurios susiformuoja ekonominės ir finansinės veiklos rezultate BVP kūrimo ir paskirstymo procese. 9

Finansiniai ištekliai Valstybės finansiniai ištekliai susiformuoja iš: n Mokesčių ir rinkliavų; n Parduoto ir išnuomoto valstybės turto; n Lėšos pardavus šalies aukso atsargas; n Išplatinus VVP ir kitus VP; n Pelno, kuris gaunamas iš valstybinių įmonių veiklos; n Piniginių lėšų, kurios gaunamos pasiskolinus šalies viduje ir užsienyje; n Juridinių ir fizinių asmenų savanoriškų įnašų. 10

Finansiniai ištekliai Pagrindinės jų naudojimo kryptys: n Valstybės aparato išlaikymas; n Valstybinių užsakymų apmokėjimas; n Valstybinė parama ekonomikos šakoms; n Biudžetinių organizacijų ir įstaigų finansavimas; n Išlaidos socialiniams poreikiams; n Valstybės vidaus ir užsienio skolos aptarnavimas; n Valstybinės dotacijos, subsidijos, subvencijos; n Įnašai į tarptautines organizacijas; n Kitos išlaidos. 11

Finansų valdymas – valdymo organų poveikis į šalies, regionų, ūkio subjektų finansus, finansinius procesus, finansinę veiklą siekiant išlaikyti finansinį ekonomikos pastovumą, pajamų, pelno gavimą, bei užtikrinti ekonominių ir socialinių uždavinių finansavimą. 12

Finansų valdymas Pagal objektų valdymo rūšis išskiriama: n šalies valstybės finansų valdymas; n savivaldybių finansų valdymas; n ūkio subjektų finansų valdymas; n juridinių asmenų finansų valdymas. 13

Finansų valdymo funkcijas apima: n n n finansų analizė; finansinių išteklių ir finansinės veiklos prognozavimas ir planavimas; operatyvus finansų reguliavimas; finansinių išteklių apskaita; finansų kontrolė. 14

Finansų valdymas apima: n n administracinius – tvarkomuosius metodus, ekonominius metodus 15

Lietuvos Respublikos finansų valdymo institucijos n n Lietuvos Respublikos Seimas Lietuvos Respublikos Prezidentas Lietuvos Respublikos Vyriausybė ir jos vadovas Lietuvos Respublikos Finansų ministerija 16

Finansų ministerijos uždaviniai n n n Kaupti lėšas valstybės funkcijoms vykdyti ir tvarkyti jų naudojimą; Rengti biudžeto projektą ir organizuoti jo vykdymą; Teikti pasiūlymus dėl mokesčių politikos ir įgyvendinti mokesčių įstatymus; Valdyti valstybės vardu paimtas paskolas ir duoti garantijas; Metodiškai vadovauti buhalterinei apskaitai ir t. t. 17

Finansų ministerijos funkcijos n n n Teikia lėšas numatytoms reikmėms; Kontroliuoja valstybės pajamų įplaukimą į biudžetą; Tvarko įplaukų apskaitą; Nagrinėja klausimus dėl papildomų asignavimų metų eigoje ir teikia pasiūlymus Vyriausybei; Išleidžia ir išperka VVP 18

Finansų ministerijos reguliavimo sferai priskiriamos institucijos: Muitinės departamentas prie Finansų ministerijos; Valstybės dokumentų technologinės apsaugos tarnyba prie Finansų ministerijos; Valstybinė mokesčių inspekcija prie Finansų ministerijos; 19

Muitinės funkcijos: n n n užtikrinti muitų teisės aktų įgyvendinimą; administruoti importo ir eksporto muitus ir kitus muitinės administruojamus importo ir eksporto mokesčius; kontroliuoti bendrojo muitų tarifo, muitų ir kitų muitinės administruojamų mokesčių bei jų lengvatų, taip pat muitų teisės aktų nustatytų importo, eksporto ir tranzito draudimų bei apribojimų taikymą; atlikti muitų teisės aktų pažeidimų prevenciją ir tyrimą; tvarkyti prekių importo ir eksporto bei prekybos su kitomis Europos Sąjungos valstybėmis narėmis statistiką; 20

Finansų ministerija yra šių institucijų steigėjas ir akcininkas: n n n n UAB "Būsto paskolų draudimas“; Valstybinė įmonė „ Indėlių ir investicijų draudimas“; Valstybinė įmonė Lietuvos prabavimo rūmai; Viešoji įstaiga Lietuvos Respublikos audito, apskaitos ir turto vertinimo institutas; Viešoji įstaiga audito ir apskaitos institutas; Akcinė bendrovė „Turto bankas“; Viešoji įstaiga „Centrinė projektų valdymo agentūra“; Finansų ministerijos mokymo centras. 21

Valstybės kontrolė Lietuvos Respublikos Seimui atskaitinga institucija, prižiūrinti, ar teisėtai ir efektyviai valdomas ir naudojamas valstybės turtas ir kaip vykdomas valstybės biudžetas. 22

Valstybės kontrolė audituoja: n n n valstybės biudžeto vykdymą; valstybės piniginių išteklių naudojimą; valstybės turto valdymą, naudojimą ir disponavimą juo; Valstybinio socialinio draudimo ir Privalomojo sveikatos draudimo fondų biudžeto vykdymą; valstybės biudžeto lėšų, skiriamų savivaldybių biudžetams naudojimą; atitinkamas lėšų valdymo institucijas ir paramos gavėjus, kaip naudojamos Lietuvos Respublikoje gautos Europos Sąjungos lėšos ir kaip vykdomos programos, kuriose dalyvauja Lietuva. 23

Specifiniai finansų požymiai Valstybės biudžeto funkcijomis yra: n nacionalinių pajamų ir BVP perskirstymas; n valstybinis ekonomikos reguliavimas ir skatinimas; n socialinės politikos finansinis užtikrinimas; n centralizuoto pinigų fondo sudarymo ir vykdymo kontrolė. 24

Biudžeto vaidmuo socialiniuose procesuose pastoviai auga, kadangi: n valstybės biudžetas apjungia pagrindines valstybės pajamas ir išlaidas, n atspindi pagrindinių finansinių kategorijų vieningumą (mokesčių, valstybės kredito, išlaidų); n per biudžetą vykdomas pastovus išteklių mobilizavimas ir jų naudojimas. 25

Valstybės finansų sistemos reguliavimas. Finansų sistemos turi veikti taip, kad užtikrintų: n n n žemą nedarbo lygį; pastovų ekonomikos augimą; stabilias kainas; . 26

Pinigų politika n n Monetarinė politika – šalies centrinio banko politika, kuria siekiama įgyvendinti vyriausybės ekonominius tikslus pinigų kiekio ir (ar) palūkanų normos reguliavimo būdu. Monetarinės politikos esmė yra pinigų pasiūlos pasikeitimas tikslu stabilizuoti gamybos apimčių visumą, užimtumą ir kainų lygį. 27

Pinigų politika Pagrindinių parametrų nustatymas: n n kainų augimo tempo ir laukiamo infliacijos lygio; pinigų multiplikatorius; palūkanų normos; pinigų rinkos būklės. 28

Pinigų politika Monetarinė politika įgyvendinama: n n n Atviros rinkos operacijomis; Diskonto politika; Rezervo normos reglamentavimu. 29

Valstybės fiskalinė politika n Fiskalinė politika – tai valstybės iždo politika, formuojant valstybės pajamas mokesčiais ir reguliuojant valstybės išlaidas, siekiant paveikti visuminę paklausą. 30

Valstybės fiskalinė politika apima: n n Šalies biudžeto sandarą, biudžeto deficito reguliavimą; Mokesčių politiką – kaip valstybės pajamų politikos išraišką; Valstybės išlaidų politiką; Valstybės skolos politiką. 31

Valstybės fiskalinė politika Esminiai fiskalinės politikos bruožai: n Biudžetas – tai vyriausybės ekonominės politikos priemonė; n Biudžetas yra valstybės valdymo ir administravimo priemonė; n Biudžetas yra ekonomikos valdymo priemonė; n Biudžetas yra finansų valdymo priemonė; 32

Valstybės fiskalinė politika Fiskalinės politikos priemonės Nedarbas Infliacija 33

Valstybės fiskalinė politika Biudžeto valdymo efektyvumo rodikliai: n Mokesčių surinkimo lygis ir biudžetinių įsipareigojimų įgyvendinimas; n Biudžeto deficito dydis ir valstybės skolos didėjimo tempai; n Finansinių išteklių dalis, skiriama valstybės skolai; n Valiutos išteklių dydis ir jų dinamika; n BVP augimas ir užimtumo didėjimas. 34

Valstybės fiskalinė politika n Pagal mokesčių, valstybės išlaidų kitimo pobūdį skiriama: q q diskretinė fiskalinė politika, nediskretinė fiskalinė politika. 35

Valstybės fiskalinė politika n Jeigu ekonomikai būdingas nuosmukis, vyriausybė naudos švelnios fiskalinės politikos priemones: q q q Didins vyriausybės išlaidas; Mažins mokesčius; Derins abi priemones. 36

Valstybės fiskalinė politika n Biudžeto deficitas gali būti dengiamas iš kelių šaltinių: q q q Vyriausybė skolinasi trūkstamas lėšas iš šalies gyventojų (vidaus skola); Vyriausybė skolinasi iš užsienio (užsienio skola); Vyriausybė vykdo pinigų emisiją – spausdina naujus pinigus. 37

Valstybės fiskalinė politika n Jeigu ekonomika yra pakilimo fazėje, vyriausybė įgyvendins griežtą arba stabdančią (ribojančią, destrukcinę) fiskalinę politiką. Tokios politikos svertai: q q q Vyriausybės išlaidų mažinimas; Mokesčių didinimas; Arba šių abiejų priemonių derinimas 38

Valstybės fiskalinė politika n n Nediskretinė fiskalinė politika. Tai savaime veikiančios biudžeto politikos priemonės, kurios, viena vertus, padidina visuminę paklausą, kai ekonomika patiria nuosmukį, ir antra vertus, pristabdo visuminės paklausos augimą, kai ekonomika kyla. Pagrindiniai savaiminiai stabilizatoriai yra: q q mokesčiai ir transferiniai mokėjimai (nedarbo pašalpos, kitos socialinės pašalpos) 39

Valstybės fiskalinė politika n n n Taikant praktikoje fiskalinės politikos priemones susiduriama su daugeliu problemų. Pirmiausia tai – laiko problema. Antras fiskalinės politikos įgyvendinimo aspektas – politinės problemos. 40

Valstybės fiskalinė politika n n Fiskalinis tvarumas – vyriausybės sugebėjimas vykdyti savo neįvykdytus įsipareigojimus. Jį rodo valdžios sektoriaus skolos ir BVP santykis, nors reikia atsižvelgti ir į kitus elementus, tokius kaip netiesioginiai ir numatomi vyriausybės įsipareigojimai. 41

Valstybės iždas n Lietuvos Respublikos finansų ministerijos valdoma sistema, kuri apima šios ministerijos valdomą valstybės iždo bendrąją sąskaitą Lietuvos banke ir sistemas, leidžiančias įgyvendinti valstybės iždo funkcijas: q q q q kaupti valstybės iždo bendrojoje sąskaitoje valstybės piniginius išteklius ir juos išduoti, tvarkyti šių veiksmų apskaitą, atlikti kontrolę, rengti bei teikti atskaitomybę apie šiuos veiksmus, valdyti valstybės vardu prisiimtus įsipareigojimus, prognozuoti valstybės piniginių išteklių srautus, investuoti ar kitaip grąžintinai naudoti laikinai laisvus valstybės piniginius išteklius 42

n kaip")

Valstybės iždas Iždas gali būti apibūdinamas dvejopai: n kaip sąskaita („pinigų puodas“) n kaip institucija, vykdanti valstybės pinigų valdymo funkcijas. 43

Valstybės iždas Iždo paskirtis - užtikrinti efektyvų ir racionalų valstybės piniginių išteklių valdymą ir šių išteklių naudojimą teisės aktuose nustatytiems tikslams įgyvendinti. 44

Valstybės iždas Biudžeto parengimas Fiskalinė politika Vidaus ir išorės kontrolė Ekonominių tendencijų analizė Iždo sąskaitų tvarkymas Skolų valdymas: o išorės o vidaus Biudžeto vykdymas 1. asignavimai 2. lėšų paskirstymas 3. perdavimas Finansų planavimas 1. įplaukų/išlaidų prognozės 2. skolos aptarnavimo prognozės 3. grynųjų pinigų valdymas Finansinės operacijos 1. Įplaukos į iždą 2. Iždo išlaidos 3. Mokesčiai ir pajamos Apskaita 1. Apskaitos schema 2. Apskaitos taisyklės 3. kontrolė Biudžeto vykdymas 45

Valstybės iždas n Bendroji iždo sąskaita Kontrolė IŽDAS Pervedimas Bankinė sistema Tiekėjas 46

Valstybės iždas n „Pasyvi“ iždo sąskaita Išlaidų agentūra Bankinė sistema Tiekėjas Limitas Kliringas IŽDAS 47

Valstybės iždas n Fiskaliniai agentai Fiskalinis agentas Mokėjimai Kasdienės operacijos Centrinis bankas (bendroji iždo sąskaita) Įplaukos Mažmeninė bankininkystė. (Tiekėjo sąskaita) 48

Valstybės iždas n „Pasyvi“ iždo sąskaita, keletas subsąskaitų Išlaidų agentūra 1. Pirminio periodo tvirtinimas (ataskaita) 2. Išankstinio avanso prašymas Bankinė sistema Tiekėjas Pervedimas IŽDAS 49

Valstybės iždas n n Valstybės iždo valdymu tiesiogiai užsiima LR Finansų ministerija. Netiesiogiai: q q Lietuvos bankas, kuriame yra bendroji iždo sąskaita; asignavimų valdytojai. 50

Valstybės iždas n Valstybės iždas tvarko dviejų rūšių dokumentus: q apmokėjimo paraiškas; q apmokėjimo pavedimus, 51

Valstybės iždas Į valstybės iždo bendrąją sąskaitą piniginės lėšos įplaukia iš šių pagrindinių šaltinių: q q Teritorinių valstybinių mokesčių inspekcijų; Muitinės departamento prie Lietuvos Respublikos finansų ministerijos; Europos Sąjungos, kitos finansinės paramos ir kitos lėšos 52

Valstybės iždas n valstybės iždo funkcijos: q q q q valstybės piniginių išteklių kaupimas valstybės iždo bendrojoje sąskaitoje; lėšų, esančių šioje sąskaitoje, išdavimas ir racionalus naudojimas; skolinimasis valstybės vardu; valstybės vardu prisiimtų įsipareigojimų valdymas; valstybės vardu sudaromų finansinių sandorių apskaita informacijos apie valstybės piniginių išteklių sukaupimą ir išdavimą ir atskaitomybės rengimas bei teikimas; valstybės piniginių išteklių srautų prognozavimas; laikinai laisvų valstybės piniginių išteklių naudojimas ir investavimas 53

Valstybės iždas Srautų valdymas Skolos valdymas Srautų prognozavimas Investavimas 54

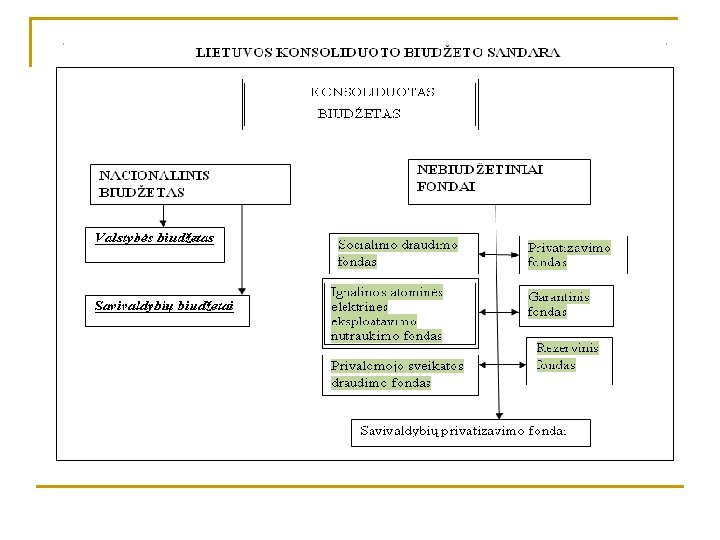

BIUDŽETO SAMPRATA n Biudžetas- tai apibrėžto laikotarpio numatomų pajamų ir išlaidų informacija, atspindinti prisiimtų įsipareigojimų finansavimo mastą. 55

BIUDŽETO SAMPRATA Valstybės biudžetas –tęstinis planuojamų gauti pajamų formavimo ir jų paskirstymo procesas, siekiant įgyvendinti valstybės funkcijas. n 56

, federacines, konfederacijas. 57")

Biudžetinė sandara § § § unitarines (vieningas), federacines, konfederacijas. 57

VALSTYBĖ UNITARINĖ: FEDERACINĖ: Italija, Lietuva, Prancūzija, Japonija JAV, Australija, Kanada, Rusija, Šveicarija, VALSTYBĖS BIUDŽETAS Centrinė valdymo grandis Federacinis arba valstybės centralizuotas biudžetas. VIETINIAI BIUDŽETAI Vietinio valdymo grandis Federacijos narių biudžetai Vietiniai biudžetai 58

Biudžetinė teisė n Biudžetinė teisė – tai juridinių normų visuma, reguliuojanti šalies biudžetinę sandarą ir biudžetinį procesą, t. y. visų biudžetų įeinančių į biudžetinę valstybės sistemą formavimo ir vykdymo tvarką, o taip pat visų valdžios organų kompetenciją biudžetinės sferoje. 59

Biudžetinė teisė Lietuvos Respublikos konstitucijoje yra biudžetinės teisės pagrindai: n 5 straipsnis apibrėžia valstybės valdžią Lietuvoje. n 94 straipsnio 4 punktas apibrėžia Seimo ir vyriausybės funkcijas n 121 straipsnis apibrėžia savivaldybės funkcijas n 127 straipsnis nusako, kad biudžeto sistemą Lietuvoje sudaro savarankiškas valstybės biudžetas ir savarankiški vietos savivaldybių biudžetai. n 129 – 132 straipsniai apibrėžia biudžeto projekto sudarymo ir pateikimo Seimui reikalavimus, išlaidų didinimo galimybes, biudžetinius metus 60

Biudžetinė teisė n n n n LR biudžeto sandaros įstatymas LR valstybės biudžeto ir savivaldybių biudžetų sudarymo ir vykdymo tvarka LR vyriausybės strateginiai tikslai (prioritetai) Valstybės ilgalaikės raidos strategijos rengimas Strateginio planavimo metodika LR biudžetinių įstaigų įstatymas LR vietos savivaldos įstatymas 61

Biudžetinė teisė Biudžetinių teisių santykių reguliavimo sričiai priklauso: n Biudžetinės sistemos organizacinių ir funkcionavimo bendrųjų principų nustatymas; n Mokesčių ir kitų pajamų atskyrimas tarp biudžetinės sistemos lygių; n Įgaliojimų atskyrimą pagal išlaidų vykdymą tarp skirtingų lygių biudžetų; n Biudžeto projektų sudarymo ir nagrinėjimo pagrindų nustatymas; n Pajamų formavimo, išlaidų vykdymo pagrindų nustatymas; n Valstybinio ir savivaldybių skolinimosi pagrindų nustatymas, o taip pat valstybės ir savivaldybių skolų valdymo pagrindas; n Valstybės biudžeto projekto sudarymo ir svarstymo tvarkos nustatymas, biudžeto tvirtinimas ir vykdymas, jo vykdymo kontrolė, apyskaitos apie jo įvykdymą sudarymas ; 62

KAI KURIŲ ES VALSTYBIŲ PAJAMOS IR IŠLAIDOS NUO BVP% Valstybes PAJAM. ISLAID. 200 2010 8 9 2011 2012 2009 * * 8 2011 2012 0 * * 55, 2 55, 6 55, 3 53, 4 53, 6 51, 9 58, 3 58. 0 57. 5 56. 8 D. Britani 42, 5 40, 2 40, 6 ja 41, 2 41, 6 46, 3 47. 3 48. 3 49. 3 50. 3 Estija 37, o 43, 4 40. 1 39. 2 38. 0 39. 9 45, 1 40. 0 39. 8 40, 4 Latvija 34, 6 34. 6 35, 2 36. 9 36, 5 38. 8 44. 2 42. 9 41. 4 40. 4 Lietuva 34, 1 34. 5 34, 2 33. 5 37. 4 44. 0 41, 2 39. 0 38. 3 Vokietija 43, 9 44. 5 43. 3 43, 2 43. 8 47. 5 46. 6 45. 3 44. 3 ES-27 44. 5 46. 9 50. 8 50. 3 49. 1 48. 3 Danija 44, 6 44. 0 44, 0 63

BIUDŽETO KONTROLĖ n n Einamoji; grįžtamoji 64

BIUDŽETO FORMAVIMO PRINCIPAI IR METODAI A. Schick O. G. E. Buškevičiūtė V. Naruševičiūtė Rakauskienė A. Lakštutienė K. Levišauskaitė G. Ruškys Išsamumas Vieningumas Vienovė Vientisumas Vieningumas Tikrumas Išsamumas Tikrumas arba realumas Išsamumas Periodiškumas Realumas s (teisingumas) Išsamumas Realumas (teisingumas) Teisėtumas Specializuotu mas Specializacija ir detalizacija Viešumas Skaidrumas Našumas Viešumas 65

SAVIVALDYBĖS BIUDŽETO FORMAVIMO PRINCIPAI n n n n n 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Nuolatinio funkcijų atlikimo. Taupumo ir ekonomiškumo. Balanso. Pajamos ir išlaidos turi būti subalansuotos Teisingumo ir aiškumo. Realaus kasos darbo. Pilnumo. Bruto. Individualaus įvertinimo. Bendro išlaidų padengimo Viešumo 66

BIUDŽETO IŠLAIDŲ PLANAVIMO PRINCIPAI n n n n 1. 2. 3. 4. 5. 6. 7. 8. Valstybės funkcijų atlikimo. Balanso. Realumo. Išsamumo. Taupumo. Efektyvumo. Skaidrumo. Viešumo. 67

BENDROJO BIUDŽETO SUDARYMO PRINCIPAI n 1. Vieningumas ir tikrumas. n n")

EUROPOS SĄJUNGOS (ES) BENDROJO BIUDŽETO SUDARYMO PRINCIPAI n 1. Vieningumas ir tikrumas. n n n n 2. 3. 4. 5. 6. 7. 8. Periodiškumo. Subalansuotumo. Apskaitos vieneto. Universalumo. Konkretumo. Patikimo finansavimo valdymo. Skaidrumo. 68

BIUDŽETO SUDARYMO METODŲ CHARAKTERISTIKA METODAS Išlaidų staraipsnių FORMALI IŠRAIŠKA Išlaidos pagal objektus Siekiamų rezultatų Išlaidos pagal funkcijas Programinis Išlaidos pagal programas Tikslinis Išlaidos pagal programas tikslus Nulinės bazės Išlaidos pagal programas veiklas Rezultatų (veiklos efektyvumo) Lėšų, rezultatų, programos poveikio duomenys pagal kiekvieną tikslą TURINYS Einamųjų ir kapitalinių poreikių aprūpinimas Išlaidos pagal planuojamus uždavinius ir rezultatus Išlaidos pagal veiklos sritis, laikantis bendro nustatyto tikslo Išlaidos pagal visapusiškai pagrįstus tikslus ORENTAVIMASIS Išteklių-sąnaudų kontrolė Išlaidos pagal spręstinas problemas, sudarant „sprendimų paketus“ Išlaidos pagal rezultatus, t. y. produktus, rezultatų grandinės siekiant specifinių tikslų, pateikimas Dėmesys rezultatams Išteklių-sąnaudų kontrolė Dėmesys rezultatams 69

metodas. 70")

REZULTATŲ ( VEIKLOS EFEKTYVUMO ) metodas. 70

biudžeto; n Bazinio biudžeto; n Nustatytų ribų")

SAVIVALDYBIŲ BIUDŽETŲ SUDARYMO METODAI n Didėjančio (augančio) biudžeto; n Bazinio biudžeto; n Nustatytų ribų arba fiksuotų limitų; n Kritinių dydžių arba pokyčių planavimo; n Siekiamų rezultatų; n Nulinio pagrindo 71

dalys n n n n Pajamas sudaro")

Valstybės biudžetą sudaro pajamų ir išlaidų (asignavimų) dalys n n n n Pajamas sudaro pajamos iš mokesčių (gaunamos į biudžetą pagal įstatymus ir kitus teisės aktus, ), pajamos iš valstybės turto, valstybės biudžetinių įstaigų pajamos, negrąžintina finansinė parama (piniginės lėšos), dotacijos ir subsidijos, kitos pajamos.

Valstybės biudžeto asignavimai yra naudojami n n n Valstybės funkcijoms atliktis Savivaldybių biudžetams dotacijas teikti Valstybės įsipareigojimams vykdyti.

įvykiams likviduoti,")

Valstybės biudžete sudaromas Vyriausybės rezervas n n n ekstremalioms situacijoms ir (arba) įvykiams likviduoti, jų padariniams šalinti, padarytiems nuostoliams iš dalies dengti, įsipareigojimams, susijusiems su tarptautinėmis operacijomis vykdyti, arbitražų ar teismų sprendimų vykdymui, žymių Lietuvos visuomenės veikėjų laidotuvių išlaidom padengti, humanitarinei pagalbai teikti.

n")

Savivaldybių biudžetai Savivaldybių biudžetų pajamas sudaro: n Pajamos iš mokesčių (turto, rinkliavos, baudos) n Pajamos iš savivaldybių turto, išskyrus pajamas, gaunamas pagal Valstybės ir savivaldybių turto privatizavimo įstatymą, n Savivaldybių biudžetinių įstaigų pajamos, bei pajamos , gautos už išnuomotą arba suteiktą teisę naudotis valstybine žeme n Pajamos už valstybinio vidaus vandenų fondo vandens telkinius n Vyriausybės nustatyta tvarka paskirsčius lėšas už parduotus ne žemės ūkio paskirčiai valstybės žemės sklypus, n Valstybės biudžeto dotacijos n Kitos LR vyriausybės pervedamos lėšos. n Negrąžintina finansinė parama n Įmokos už ilgalaikio materialaus ir nematerialaus turto realizavimą Visos lėšos yra naudojamos savivaldybių programoms vykdyti. n

VALSTYBĖS IR SAVIVALDYBĖS BIUDŽETŲ CHARAKTERISTIKA

Socialinės apsaugos sistema Užimtumo garantijos Socialinės išmokos Socialinio draudimo garantijos Socialinės paramos garantijos Socialinės paslaugos Parama natūra - pašalpos pensijos; - šeimos pašalpos; - laidojimo pašalpos; - socialinė pašalpa; - šildymo ir kt, išlaidų kompensacijos - dienos globos įstaigos; - stacionarinio globos ir slaugos įstaigos; - laikino gyvenimo įstaigos; - pagalba namuose

NB finansinių rodiklių nustatymo ir sudarymas pagal laikotarpius Mėnuo Darbų turinys Kovas LR Vyriausybė Nustato valstybės veiklos prioritetus Balandis Finansų ministerija Nustato makroekonomines prognozes Gegužė Ministro Pirmininko tarnyba, Finansų ministerija, ministrai Diskusijos dėl asignavimų limitų Finansų ministerija Maksimalių asignavimų limitai Birželis – rugpjūtis Asignavimų valdytojai Veiklos planų sudarymas, programų projektų sudarymas Rugpjūtis Ministro pirmininko tarnyba, Finansų ministerija Pastabos ir pasiūlymai Rugpjūtis- rugsėjis Asignavimų valdytojai Tikslinami veiklos planai ir programos Rugsėjis Finansų ministerija Patikslintos makroekonominės prognozės, Nacionalinio biudžeto finansinių rodiklių projektas LR Vyriausybė Biudžeto projekto pateikimas Seimui svarstyti 81

BIUDŽETO TVIRTINIMO PROCEDŪRA 82

BIUDŽETO VYKDYMAS n n Pajamų vykdymas; Išlaidų vykdymas. 83

BIUDŽETO KONTROLĖ FINANSINĖ KONTROLĖ BIUDŽETO VYKDYMO KONTROLĖ 1. siekiama užtikrinti įstaigos veiklos teisėtumą ir patikimo finansų valdymo pricipų: efektyvumo, rezultatyvumo bei skaidrumo- laikymąsi. 2. Kontrolė atliekama pagal organizacijos vadovo patvirtintas taisykles, įvertinus veiklos ypatumus, apskaitos ir informacinę sistemą, turto apsaugos būklę. 3. Kontrolę vykdo organizacijos Finansų tarnybos vadovas. 4. Valstybės ir savivaldybių asignavimų valdytojai teikia finansinių ir biudžeto vykdymo ataskaitų rinkinius Sudaro veiklos ataskaitas, kuriose palyginamas faktinis ir planinis finansinis rodiklis. 1. Metinių ir nacionalinių ataskaitų rinkinių rengimas ir tvirtinimas. 2. Valstybės biudžeto įvykdymo ataskaitų rinkinius rengia Finansų ministerija, remdamasi valstybės biudžeto buhalterinės apskaitos duomenimis. 3. Savivaldybės rengia savivaldybių apskaitos rinkinių duomenis, juos analizuoja, lygina įvykdymą su planuotomis lėšomis. 4. Valstybės biudžeto įvykdymo ataskaitą rengia FM. Peržiūri nepanaudotas ES lėšas, tikslinių fondų panaudojimą, Vyriausybės rezervo lėšas, nepanaudotas viršplanines lėšas, nepanaudotus programų likučius, 5. Savivaldybės duomenys pateikiami Finansų ministerijai iki kovo 15 d. 84

BIUDŽETO KONTROLĖ 85

BIUDŽETO PAJAMŲ ŠALTINIAI PAJAMOS KLASIFIKUOJAMOS PAGAL: n Pajamų subjektą n Pajamų centralizavimo laipsnį n Pajamų šaltinį. 86

LR Valstybės ir savivaldybių biudžetų pajamų klasifikacija VALSTYBĖS BIUDŽETO PAJAMOS SAVIVALDYBIŲ BIUDŽETŲ PAJAMOS Iš mokesčių, gaunamos į valstybės biudžetą Iš mokesčių, gaunamos į savivaldybių biudžetus Iš valstybės turto, (išskyrus pajamas, Iš savivaldybių turto gaunamas pagal Valstybės ir savivaldybių turto privatizavimo įstatymą Valstybės biudžetinių įstaigų pajamos Savivaldybių biudžetinių įstaigų pajamos Negrąžintina finansinė parama (piniginės lėšos) Dotacijos Valstybės biudžeto dotacijos ir kitos pervedamos lėšos Pajamos, gautos už išnuomotą arba suteiktą naudotis valstybinę žemę, valstybinio vidaus vandenų fondo vandens telkinius ir Vyriausybės nustatyta tvarka paskirsčius lėšas už parduotus ne žemės ūkio paskirčiai valstybinės žemės sklypus. Įmokoss už ilgalaikio materialiojo ir nematerialiojo turto realizavimą Įmokos už ilgalaikio materialiojo ir nematerialiojo turto realizavimą Kitos pajamos 87

Mokesčių funkcijos ir apmokestinimo principai. n n n FISKALINĖ funkcija; EKONOMINĖ funkcija; PERSKIRSTAMOJI (dar vadinamoji socialinė) funkcija. 88

Klasikiniai apmokestinimo principai n n Mokesčio dydis turi atitikti ekonominį mokėtojo pajėgumą. Mokesčio dydis ir mokėjimo sąlygos turi būti nustatytos tiksliai. Mokesčiai turi būti renkami mokėtojui patogiausiu laiku ir būdu. Mokesčių surinkimas turi būti pigus. 89

APMOKESTINIMO PRINCIPAI n 1. TEISINGUMAS q q n n n HORIZONTALUS; VERTIKALUS 2. LYGYBĖ 3. NEUTRALUMAS 4. AIŠKUMAS 5. VIEŠUMAS 6. ADMINISTRAVIMO VEIKSMINGUMAS 90

LIETUVOS RESPUBLIKOS MOKESČIAI VALSTYBINIAI PVM AKCIZAI PELNO MOKESTIS PERTEKLIAUS MOKESTIS CUKRAUS SFEROJE GAMYBOS MOKESTIS CUKRAUS SFEROJE MOKESTIS UŽ UŽ VALSTYBINIUS GAMTOS IŠTEKLOIUS (90%, TAČIAU UŽ MEDŽIOJAMUS GYVŪNUS 30%) NAFTOS IR DUJŲ IŠTEKLIŲ MOKESTIS UŽ APLINKOS TERŠIMĄ VIETINIAI GPM ŽEMĖS MOKESTIS NEKILNOJAMO TURTO MOKESTIS VIETINĖ RINKLIAVA (IR VALSTYBĖS RINKLIAVA, JEI PASLAUGĄ SUTEIKUSI INSTITUCIJA FINANSUOJAMA IŠ SAVIVALDYBIŲ BIUDŽETO) PAVELDIMO TURTO MOKESTIS UŽ APLINKOS TERŠIMĄ (IKI 70%) MOKESTIS UŽ VALSTYBINIUS GAMTOS IŠTEKLIUS (10% , TAČIAU UŽ MEDŽIOJAMUS GYVŪNUS 70% LOTERIJŲ IR AZARTINIŲ LOŠIMŲ MOKESTIS (MAŽŲJŲ LOTERIJŲ MOKESTIS) KONSULINIS MOKESTIS VALSTYBINIO SOCIALINIO DRAUDIMO ĮMOKOS Į GFARANTINĮ FONDĄ MOKESČIAI UŽ PRAMONINĖS NUOSAVYBĖS OBJEKTŲ REGISTRAVIMĄ LOTERIJŲ IR AZARTINIŲ LOŠIMŲ MOKESTIS (DIDŽIŲJŲ LOTERIJŲ MOKESTIS) PRIVALOMOJO SVEIKATOS DRAUDIMO ĮMOKOS ATSKAITYMAI NUO PAJAMŲ PAGAL MIŠKŲ ĮSTATYMĄ MUITAI ŽYMINIS MOKESTIS UŽ VALSTYBĖS TURTO NAUDOJIMĄ PATIKĖJIMO TEISE PAPILDOMOS BALTOJO CUKRAUS GAMYBOS KVOTOS IR IZOGLIUKOZĖS GAMYBOS KVOTOS VIENKARTINIO 91

Mokesčių turinys 92

MOKESČIŲ SISTEMOS VERTINIMO METODAI n n n bendrieji apmokestinimo principai ir juos apibūdinantys kiekybiniai rodikliai; V. Tanzi kvalifikaciniai diagnostiniai rodikliai; J. B. S. Gill diagnostiniai rodikliai. 93

Rodikliai, apibūdinantys pagrindinius apmokestinimo principus Apmokestinimo teisingumas Gini koeficientas kur: n – asmenų skaičius, xi – asmenų pajamas neišskaičiavus mokesčių, x- pajamų vidurkis. 94

Apmokestinimo teisingumas n Normatyvinis Atkinso indeksas 95

Apmokestinimo teisingumas Normatyvinis Atkinso indeksas n 96

Apmokestinimo teisingumas Normatyvinis Atkinso indeksas n 97

n 98")

Perviršinė mokesčių našta (DMH) n 98

Apmokestinimo elastingumas. Mokesčių elastingumas n 99

Apmokestinimo elastingumas. Pastovaus elastingumo log-log metodas n 100

Apmokestinimo administravimo paprastumas. Mokesčių atotrūkis n 101

Apmokestinimo administravimo paprastumas. Normalizuotas mokesčių pajamingumo rodiklis n 102

V. Tanzi diagnostiniai kvalifikaciniai rodikliai n n n n Koncentracijos indeksas. Dispersijos indeksas. Erozijos indeksas. Atsilikimo renkant mokesčius indeksas. Specifiškumo indeksas. Objektyvumo indeksas. Prievartos indeksas. Mokesčių rinkimo išlaidų indeksas. 103

J. B. S. Gill pajamų surinkimo diagnostiniai rodikliai n n n mokesčių sistemos prigimties ir masto indikatoriai; efektyvumo indikatoriai; našumo indikatoriai. 104

Mokesčių sistemos prigimties ir masto indikatoriai n Kiekybiniai rodikliai q q q q Mokesčių rūšių skaičius Registruotų mokesčių mokėtojų skaičius pagal mokesčių rūšis Skaičius „didelių“ mokesčių mokėtojų, iš kurių surenkama 80% pajamų Kasmet pateikiamų deklaracijų skaičius Surenkamų mokesčių per metus suma pagal mokesčių rūšis Mokestinių įsiskolinimų per metus suma Grąžinamų mokesčių per metus suma Darbuotojų, dirbančių mokesčių administravimo institucijose skaičius 105

Mokesčių sistemos prigimties ir masto indikatoriai n Kokybiniai rodikliai q q q Mokesčių administratorių veiklos organizavimo tipas Visa mokesčių administravimo struktūra Regioninių ir vietinių padalinių skaičius 106

Efektyvumo indikatoriai n Kiekybiniai rodikliai: q q q Surinktų ir planuotų surinkti mokestinių pajamų santykis Surinktų mokestinių pajamų ir BVP santykis Mokesčių atotrūkis = 1 – surinktų ir planuotų surinkti mokestinių pajamų santykis Užpildytų mokesčių deklaracijų ir registruotų mokesčių mokėtojų skaičiaus santykis Laiku gautų ir visų pateiktų mokesčių deklaracijų santykis 107

tęsinys q q q Savanoriškai sumokėtų ir pagal deklaracijas mokėtinų mokesčių santykis Papildomai surinktų mokesčių po audito ar patikrinimo ir visų deklaruotų mokestinių prievolių santykis Papildomai surinktų mokesčių išnagrinėjus apeliacijas ir mokesčių sumos, užginčytos apeliacijose santykis Papildomai surinktų ir papildomai apskaičiuotų mokesčių santykis Padengtų mokestinių įsiskolinimų ir bendros įsiskolinimų sumos santykis Mokesčių vengimo, sukčiavimo, kontrabandos atvejų, sėkmingai išaiškintų per metus, skaičius 108

Efektyvumo indikatoriai n Kokybiniai rodikliai: q q q Mokesčių mokėtojų suvokimas apie: mokesčių nemokėjimo pasekmes, mokesčių administratorių teikiamos pagalbos kokybę, jų darbo efektyvumą sprendžiant mokėtojų problemas Visuomenės požiūris į korupciją mokesčių administravimo srityje Mokesčių administratorių moralė ir įvaizdis 109

Našumo indikatoriai n Kokybiniai rodikliai: q q Vidutinis skaičius dienų, sugaištamų išaiškinti mokesčių nemokėjimo, neprimokėjimo ir kitus atvejus Mokesčių mokėtojų ir mokesčių administratorių skaičiaus santykis Mokesčių administravimo išlaidų ir surinktų mokestinių pajamų santykis Tiesioginės ir netiesioginės mokesčių mokėtojų išlaidos, susijusios su mokestinių prievolių vykdymu 110

Valstybės išlaidos n n Valstybės biudžeto išlaidos; Savivaldybių biudžeto išlaidos; Atskirų fondų išlaidos; Valstybės (savivaldybių) įmonių išlaidos 111

Pagal išlaidų veikimo laiko pobūdį: n n Einamosios išlaidos; Investicinės išlaidos 112

- Slides: 112