Upravljako raunovodstvo petak 04 11 2011 Peta nedelja

")

V (28. 10. ) stvarnim obračuna po troškova u knjigovodstvu troškova za")

I faza – preuzimanje vrednosti početnih")

Gr. 51 - Troškovi")

troškova smo ranije govorili. • Ovde ćemo")

troškovi pojavljuju se i")

- Slides: 71

Upravljačko računovodstvo petak, 04. 11. 2011. Peta nedelja – predavanje (prvi deo predavanja)

Nedelja (2011) V (28. 10. ) stvarnim obračuna po troškova u knjigovodstvu troškova za troškova (i nosilaca Тema/aktivnost . Obračunavanje troškova i učinaka Funkcionisanje sistema obračuna po troškovima: Odvojen previ deo predavanja Faze i grafički prikaz sistema stvarnim troškovima Prva faza - obuhvatanje primarnih finansijskom Druga faza - vezivanje primarnih račune mesta troškova) NASTAVAK PREDAVANJA (Razlog velika LEKCIJA - baza

Obračunavanje troškova i učinaka • U ovom delu izlaganja gradiva obradićemo funkcionisanje obračuna po: – stvarnim troškovima, – planskim troškovima i – na osnovu aktivnosti (Activity-Based Costing).

• Sistem obračuna po planskim troškovima predstavlja modifikaciju, ili bolje reći dopunu sistema obračuna po stvarnim troškovima sračunatu na otklanjanje njegovi nedostataka. • Funkcija ova dva obračuna troškova uz određena prilagođavanja može se primeniti i za druge sisteme obračuna troškova, kao što su: – obračun troškova na osnovu aktivnosti (Activity. Based Costing), – obračun troškova po operacijama (Operation Costing) I – odloženi obračun troškova (Backfl ush Costing).

1. FUNKCIONISANJE SISTEMA OBRAČUNA PO STANDARNIM TROŠKOVIMA 1. 1. Faze i grafički prikaz obračuna troškova po stvarnim troškovima • Knjigovodstvo i obračun troškova treba u vezi sa troškovima da pruže odgovore na pitanja šta se i koliko troši, gde i u vezi sa čim nastaju ti troškovi. • Da bi pružili odgovore na ta pitanja, finansijsko knjigovodstvo i obračun troškova i učinaka vrše obuhvatanje troškova, njihovo sortiranje i sistematizovanje po raznim osnovama.

• Ovi poslovi u vezi sa troškovima mogu se svrstati u homogene grupe, tj. faze. • Mi ćemo prihvatiti postojanje 4 faze, s tim što ostavljamo mogućnost da se u okviru svake od njih odvija jedna ili više podfaza. • U suštini nije mnogo ni bitno koliko faza ima, ali je nužno da se svi neophodni poslovi u vezi sa troškovima obave.

Šematski prikazano faze, odnosno tokovi obračuna knjiženja odvijaju se na sledeći način:

Funkcionisanja sistema obračuna po stvarnim troškovima (knjigovodstvena metoda) I faza – preuzimanje vrednosti početnih zaliha iz finansijskog knjigovodstva (FK) Ø Otvaranje poslovnih knjiga u FK: K-ta Gr. -10 – Zalihe materijala K-ta Gr. -11 – Nedovršena proizvodnja K-to 700 – R-a otvaranja glavne knjige K-ta Gr. -12 – Gotovi proizvodi K-ta Gr. -13 – Roba

Ø Preuzimanje vrednosti početnih zaliha u OT: K-to 910 – Materijal K-to 911 – Roba K-to 900 – R-i za preuzimanje zaliha K-ta Gr. -95 – Nosioci troškova K-ta Gr. -96 – Gotovi proizvodi

Grafički prikaz postupanja u klasi 9 bi izgledao:

Legenda: 1. preuzimanje troškova vrši se zaduženjem odgovarajućih računa mesta troškova a u korist računu 902 - Račun za preuzimanje troškova i u korist računa 910 (kada se materijal evidentira u klasi 9), 2. troškovi evidentirani na računima grupe 92 se u krajnjoj liniji prenose na račune drugih mesta troškova (računi grupa 93 i 94), račun 982 - Troškovi perioda i eventualno na račune nosilaca troškova (računi grupe 95) ukoliko se u okviru grupe 92 stvaraju nosioci troškova (na primer, proizvodi i usluge pomoćne delatnosti koji se direktno prodaju na tržištu),

3. troškovi evidentirani na računima grupe 93 se prenose na račune nosilaca troškova (računi grupe 95) - time dolazi do kompletiranja troškova nosilaca troškova i stvaranja uslova za računanje njihove cene koštanja, 4. troškovi evidentirani na računima grupe 94 se prenose na račun 982 - Troškovi perioda, 5. troškovi evidentirani na računima nosilaca troškova (računi grupe 95) uključuju se u vrednost zaliha završenih proizvoda (računi grupe 96).

1. 2. Prva faza - obuhvatanje primarnih troškova u finansijskom knjigovodstvu • U prvoj fazi vrši se obuhvatanje troškova, imajući u vidu šta i koliko se troši. • Znači, vrši se obuhvatanje troškova po vrstama prirodnih troškova, zašta je kod nas predviđena klasa 5. • Ona u vezi sa troškovima obuhvata sledeće dvocifrene grupe:

II faza – Obračun i knjigovodstveno obuhvatanje primarnih troškova (FK) Gr. 51 - Troškovi materijala (troškovi sirovina, osnovnog materijala, pomoćnog materijala, sitnog inventara, ambalaže, rezervnih delova, režijski materijal, troškovi goriva i energije) Gr. 52 - Troškovi ličnih zarada i naknada (neto zarade, porezi i doprinosi na zarade, troškovi neto naknada, ostali lični rashodi i naknade) Gr. 53 - Troškovi proizvodnih usluga (troškovi usluga na izradi proizvoda, troškovi transportnih usluga, troškovi usluga održavanja, troškovi zakupa, sajma, reklame i propagande, troškovi istraživanja i ostali troškovi) Gr. 54 - Troškovi amotrizacije i rezervisanja (troškovi amortizacije nematerijalnih i materijalnih ulaganja i troškovi rezervisanja) Gr. 55 - Nematerijalni troškovi (troškovi neproizvodnih usluga, reprezentacije, premije osiguranja, platnog prometa, članarina, poreza, doprinosa i ostali nematerijalni troškovi)

51 – Troškovi materijala, energije, rezervnih delova i sitnog inventara • Na računima grupe 51 knjiže se troškovi materijala, energije, rezervnih delova i sitnog inventara. • Kada se radi o navedenim troškovima a koji nastaju kao rezultat trošenja faktora procesa rada koji se preuzimaju sa zaliha, knjiženje se vrši u korist odgovarajućih računa u klasi 1.

• Osnov za knjiženje predstavlja dokumenat „trebovanje” (mogući su i drugačiji nazivi ovog dokumenta). Bez obzira kako se zove njegova namena, između ostalog, bi bila: – da se razduže zalihe i – da se zaduže računi troškova (po vrsti, mestu i ako je moguće po nosiocu troškova). • Kada se navedeni faktori procesa rada troše odmah prilikom nabavke, bez prethodnog uskladištenja, iznosi se knjiže na teret računa iz grupe 51, a u korist odgovarajućih računa obaveza.

• U tom slučaju osnov za knjiženje predstavljale bi fakture ili obračuni dobavljača. • Bez obzira da li se radi o fakturi ili obračunu, njihova namena je između ostalog: – da se izvrši odobravanje na računu dobavljača i – da se zaduže računi troškova (po vrsti, mestu i ako je moguće po nosiocu troškova).

• Kod ove grupe troškova ne postavlja se kao veliki problem utvrđivanja količinske i cenovne komponente. • Obe komponente su naznačene na dokumentu. • Jedino, u pojedinim slučajevima, kada se evidencija o zalihama vodi na računaru, na dokumentima ne moraju da budu naznačene cenovne komponente, jer se nalaze u memoriji računara.

52 – Troškovi zarada • Na računima ove grupe knjiže se troškovi obračunatih neto zarada i neto naknada zarada, troškovi poreza i doprinosa na zarade i naknade zarada i troškovi ostalih ličnih rashoda. • Osnov za knjiženje ovih troškova su pregledi i obračuni koje pravi služba ili referent obračuna zarada. • Iz pregleda i obračuna je lako utvrditi količinsku i cenovnu komponentu ovih troškova.

• • • 53 - Troškovi proizvodnih usluga Na računima grupe 53 - Troškovi proizvodnih usluga, obuhvataju se proizvodne usluge na izradi učinaka, transportne usluge, usluge održavanja, zakupnine, troškovi sajmova, reklame i propagande i ostale proizvodne usluge. Za svaku vrstu stranih usluga dobavljač dostavlja fakturu ili obračun. Oni služe kao osnov za knjiženje troškova, ali i kao osnov za knjiženje obaveza prema dobavljačima. I troškovi stranih usluga, kao i ostali troškovi, imaju svoju količinsku i cenovnu komponentu. Veličina svake od njih mora biti naznačena u fakturi ili obračunu dobavljača.

54 - Troškovi amortizacije i rezervisanja • Na računima grupe 54 - Troškovi amortizacije i rezervisanja obuhvataju se troškovi amortizacije nematerijalnih ulaganja i osnovnih sredstava i troškovi rezervisanja za materijalne troškove u skladu sa propisima. • Obračunata amortizacija sredstava knjiži se na teret računa grupe 54, a u korist računa ispravka vrednosti nematerijalnih ulaganja i osnovnih sredstava. (o količinskoj i cenovnoj komponenti ovog troška smo ranijegovorili. ) • Rezervisanja se obračunavaju u skladu sa MRS 37 Rezervisanja, potencijalne obaveze i potencijalna sredstva. • Osnov za knjiženje predstavljaju razni obračuni.

55 - Nematerijalni troškovi • Nematerijalni troškovi se knjiže na teret računa grupe 55, a u korist računa obaveza. • Na računima grupe 55 iskazuju se nematerijalni troškovi, pod kojima se podrazumevaju: • naknade troškova radnicima, poslodavcu i ostalim licima, neproizvodne usluge, reprezentacija, premije osiguranja, porezi i doprinosi koji ne zavise od poslovnog rezultata, bankarske usluge i dr. • Osnov za knjiženje ovih troškova mogu da budu razni pregledi, obračuni, fakture i dr. • Radi se o veoma različitim troškovima, pa za svaki trošak, pojedinačno treba utvrditi količinsku i cenovnu komponentu.

• • 1. 3. Druga faza – vezivanje primarnih troškova za račune mesta troškova (i nosilaca troškova) Podaci o troškovima sadržanim u klasi 5 ne pružaju uvid u visinu troškova po organizacionim delovima u kojima su nastali, niti po proizvodima - nosiocima troškova koji su ih, u krajnjoj liniji, izazvali. Ovo poslednje, međutim, predstavlja glavni zadatak obračuna troškova. Pred obračun troškova se, dakle, postavlja zadatak da preuzete troškove prenese na nosioce troškova, kao njihove krajnje izazivače. Koliko od ukupnih primarnih troškova otpada na pojedine proizvode, kao konačne nosioce troškova, najčešće je nemoguće direktno utvrditi, sem kod pojedinih vrsta troškova, kao što je materijal za izradu (direktan trošak).

• O problemu vezivanja ostalih (opštih) troškova smo ranije govorili. • Ovde ćemo još jednom napomenuti da je problem u tome što su nosioci troškova međusobno razli -čiti pa izazivaju različitu visinu opštih troškova. • To uslovljava nemogućnost upotrebe jednog „ključa” za prenos svih opštih troškova u preduzeću na nosioce troškova. • Radi se, dakle, o „teškom” problemu koji se ispoljava u zahtevu da se na pojedine proizvode rasporede upravo oni troškovi koje su oni prouzrokovali. • Po drugom zdravorazumskom pravilu Dekartove metode „svako teško pitanje koje se ispituje treba raščlaniti u tako mnogo pojedinačnih pitanja, da bi se omogućilo lakše rešenje”.

Ovo pravilo, primenjeno u obračunu troškova, dobija svoje oživotvorenje u postojanju mesta troškova. • Ukupno preneti i korigovani troškovi prenose se prvo na mesta troškova, odnosno najpre se utvrđuju troškovi užih organizacionih delova. • Na taj način jedan „težak” problem je „razbijen” na više, po težini „manje teških” problema. Samo prenošenje troškova naziva se alokacija ili raspored primarnih troškova. • Da bi raspored primarnih troškova bio tačan moraju da budu ispunjena dva uslova: – prvo, moraju se u klasi 9 preuzeti svi troškovi koji će se uključivati u cene koštanja i – drugo, raspored na mesta i nosioce troškova mora da bude izvršen shodno principu uzročnosti.

• Preuzimanje troškova iz finansijskog u pogonsko knjigovodstvo vrši se preko računa 902 - Račun za preuzimanje troškova. • Princip uzročnosti predstavlja najznačajniji princip u obračunu troškova. • Njegova suština se ogleda u zahtevu da se za nastale troškove terete njihovi izazivači i to u meri u kojoj su ih i prouzrokovali. • Dosledno pridržavanje principa uzročnosti garantuje dobijanje tačnih cena koštanja. • U protivnom, podaci će biti netačni, i kao takvi mogu da navedu na donošenje pogrešnih poslovnih odluka. • Zbog svega toga princip uzročnosti mora da bude prisutan u svim fazama obračuna troškova.

III faza – Preuzimanje i alokacija primarnih troškova K-ta Gr. -92 – R-i MT nabavke tehničke uprave i pomoć. delatnosti K-ta Gr. -93 – R-i glavnih proizvodnih MT K-to 902 – R-i za preuzimanje troškova K-ta Gr. -94 – R-i MT uprava, prodaja i sl. aktivnosti K-ta Gr. -95 – Nosioci troškova Metode alokacije: - Direktna alokacija - Indirektna alokacija (pomoću ključeva) MT – Mesto troškova

• U svima njima, naime, radi se o tačnom dodeljivanju pojedinih delova troškova, bilo mestima bilo nosiocima troškova. • Problematika alociranja primarnih troškova je u stvari problematika alociranja opštih troškova. • Jer princip uzročnosti je najlakše ispoštovati kod direktnih troškova. • Njih je moguće na osnovu dokumentacije direktno „vezati” za nosioce troškova.

• Najprikladniji primer za direktne troškove su troškovi osnovnog i pomoćnog materijala (tzv. troškovi materijala za izradu). • S obzirom da se trebovanje (uzimanje) materijala može vršiti za svaki radni nalog pojedinačno (sem, kao što smo ranije rekli kod pojedinih vrsta masovne proizvodnje), na osnovu dokumentacije (trebovanja materijala) lako je utvrditi koliko se troškova materijala za izradu odnosi na pojedine radne naloge.

• Pored troškova materijala za izradu, kao direktni (pojedinačni) troškovi pojavljuju se i drugi pojedinačni troškovi, kako u proizvodnji tako i u prometu. • Još jednom da napomenemo da se u preduzeću „Vojvođanka” i ovi troškovi, zbog kontrole primarno raspoređuju na mesta troškova, pa tek u IV fazi na nosioce troškova. • Zato ćemo mi u drugoj fazi govoriti uvek o alociranju troškova na mesta troškova.

• Alociranje ili raspored primarnih troškova na mesta troškova može da se izvrši na dva načina: – neposredno na osnovu odgovarajuće dokumentacije i – posredno, pomoću tzv. „ključeva”. Neposredno alociranje primarnih troškova na mesta troškova moguće je u slučajevima kada se iz odgovarajuće dokumentacije može utvrditi na koja se mesta troškova i u kojem iznosu ti troškovi odnose.

• Ako nije ispunjen jedan od ova dva uslova, ti troškovi se moraju alocirati posredno. • Neposredno se mogu alocirati: • troškovi materijala (na osnovu trebovanja materijala), troškovi zarada (na osnovu radnih lista), troškovi amortizacije (na osnovu kartoteke sredstava za rad - u kartoteci pored svakog sredstva mora biti naznačeno na kojem mestu troškova se nalazi to sredstvo), itd. • Pojedine vrste stranih usluga se, takođe, mogu neposredno alocirati, ukoliko je iz facture moguće utvrditi kojem mestu troškova i u kojem iznosu je učinjena usluga.

• Na primer: u fakturi za izvršene popravke mora biti naznačeno šta je popravljano i vrednost izvršene popravke. • Na osnovu toga lako je odrediti kom mestu troškova je vršena usluga. • Posredno alociranje primarnih troškova na mesta troškova se vrši kada se iz odgovarajuće dokumentacije ne može utvrditi mesto koje je izazvalo troškove i/ili iznos tih troškova po mestima troškova. • U tom slučaju se kao osnov za alociranje koriste „ključevi”. • Posredno alociranje se uglavnom vrši kod troškova stranih usluga, dok je to ređi slučaj sa faktorima procesa rada koji su ranije nabavljeni i lagerovani u preduzeću (kao što je slučaj sa materijalom, itd. ).

• Tačnost kod posrednog alociranja prevashodno zavisi od „ključeva” na osnovu kojih se ono vrši. • Između primarnog troška, koji se alocira, i „ključa” na osnovu kojeg se to alociranje vrši, mora da postoji direktno proporcionalan, bolje reći uzročan odnos. • On će biti zastupljen samo u slučaju ako se za „ključ” uzme ono što predstavlja glavnog prouzrokovača odgovarajuće vrste troško- va, tj. ono od čega zavisi jače ili slabije tro- šenje od strane pojedinih mesta troškova.

• Za svaku vrstu primarnog troška koja se alocira putem „ključa” treba proučiti sa čime je ona najviše proporcionalna, odnosno šta se javlja kao njen glavni prouzrokovač. • Samo takav „ključ” može biti osnov za posredno alociranje odnosnog primarnog troška. • Alociranje po „ključu” može biti brže i tačnije ukoliko je na pojedinim mestima troškova moguće instalirati odgovarajući merni instrument (strujomer, vodomer i sl. ).

• Ovakvo alociranje delimično podseća na neposredno alociranje primarnih troškova. • Naime strujomeri, vodomeri i slični merni instrumenti predstavljaju neku vrstu „dokumenata”, iz kojih se vidi tačna količina potrošenih pojedinih vrsta faktora procesa rada na pojedinim mestima troškova. • I tu, međutim, treba prethodno izračunati iznose troškova koji otpadaju na pojedina mesta troškova. Upravo zbog toga i ovakvo alociranje tretira se kao posredno, odnosno kao raspored troškova putem „ključa”. Služba obračuna troškova može samostalno da utvrdi ključeve samo za one troškove za koje se podaci nalaze u službi obračuna troškova ili službi knjigovodstva.

• Na primer, ključ za raspored troškova osiguranja osnovnih sredstava može da bude sadašnja vrednost sredstava za rad. Podatak o toj vrednosti se može naći u analitičkoj evidenciji sredstava za rad. • Prilikom utvrđivanja ostalih „ključeva” služba obračuna troškova mora da sarađuje i sa drugim službama u preduzeću a naročito sa tehničkim službama. • Ova saradnja se ne ograničava na jednokratno utvrđivanje vrste „ključeva”, već i na kasnije redovno izveštavanje službe obračuna troškova o veličini tih „ključeva”. Na primer, o potrošnji vode, struje, vodene pare po mestima troškova, itd. • Ukoliko nema odgovarajuće saradnje, može doći do primene neodgovarajućih „ključeva”.

• U tom slučaju služba obračuna troškova, zbog ne raspolaganja odgovarajućim podacima, ne može do kraja da ispoštuje princip uzročnosti pri raspodeli troškova. • Ovo će dovesti do nerealnog (previsokog ili preniskog) opterećenja troškovima pojedinih mesta troškova. • To se direktno odražava na cenu koštanja njihovih učinaka-usluga, a time i na visinu cene koštanja nosilaca troškova koji se unutar njih izrađuju.

• Dakle, dobili bi se netačni podaci koji se ne smeju koristiti. • Jer, njihovim korišćenjem može doći do grešaka u bilansiranju, kontroli poslovanja i vođenju poslovne politike. • U tom slučaju, nema nikakve svrhe organizovati obračun, prikupljati podatke, vršiti njihovo knjiženje i uopšte sprovoditi sve ostale poslove u vezi sa obezbeđenjem tih netačnih podataka. • Posebno pogrešna praksa je ona koja, pri alociranju primarnih troškova, umesto pravog „ključa” za njihov raspored, polazi od tzv. mogućnosti snošenja troškova.

• Naime u tom slučaju mesta troškova u kojima se izrađuju rentabilniji proizvodi teretila bi se za veći iznos troškova nego što bi ih izazvala, dok bi se ostala mesta troškova (sa manje rentabilnim proizvodima) opteretila za daleko manji iznos troškova nego što bi trebalo. • Na taj način podaci o visini troškova pojedinih proizvoda potpuno bi se deformisali. • Oni bi bili netačni i, kao takvi, neupotrebljivi.

• Za određivanje „ključeva” značajno je znati da i oni sami izazivaju nastanak određenih troškova. • Na primer, ugradnja mernih instrumenata iziskuje troškove njihove nabavke, ugradnje i održavanja. • Zbog toga i prilikom određivanja „ključeva” treba postupati ekonomično. • Treba se truditi da korist od tačnijeg rasporeda troškova, izazvana upotrebom nekog „ključa” bude veća od troškova obezbeđenja takvog „ključa”.

• Računi mesta troškova su podeljeni na više pojedinačnih računa (od vrste mesta troškova zavisi koliko). • To znači da se troškovi ne raspoređuju na račun mesta troškova (radi se o simboličkom računu, pa prema tome na njemu nema ni knjiženja) već na pojedinačne račune u okviru simboličkog računa mesta troškova. • Znači u drugoj fazi se, pored problema „na koje mesto troškova i u kom iznosu preneti trošak”, pojavljuje i problem određivanja računa na koji se trošak prenosi.

• Na koji će se račun trošak preneti, zavisi od: – vrste prirodnog troška i – mesta troškova. • Tako će se, na primer, troškovi zarada prilikom prenosa na mesto troškova Linija 1 litra preneti na račun 9311 - Zarade izrade mt Linije 1 litra, jer se radi o proizvodnom mestu troškova i varijabilnim troškovima. Iznos troškova zarada koji se prenosi na Režiju PJ Sokovi obuhvatio bi se na računu 9394 Režijske zarade mt Režija PJ Sokovi, jer se radi o režijskom mestu troškova a samim tim i o fiksnim troškovima (tj. troškovi organizaciono-pogonske spremnosti).

• Troškovi električne energije bi na proizvodnom mestu troškova bili obuhvaćeni na računu varijabilnih troškova, dok bi na režijskom mestu bili obuhvaćeni na računu fiksnih troškova (električna energija za osvetljenje pogona gde se nalaze mesta troškova tog pogona). • Međutim, ukoliko preduzeće hoće da, na primer, i troškove osvetljenja veže za mesta troškova (a ne za režiju) moralo bi prilikom određivanja vrste troškova da uključiti i treći faktor: namena trošenja.

• U slučaju troškova električne energije to znači da treba utvrditi na kom mestu troškova se troši električna energija i ako se radi o proizvodnim mestima troškova da li se ona troši za pokretanje mašina ili za osvetljenje tog mesta troškova. Sličan je slučaj i sa nekim drugim troškovima. • U daljem radu mi ćemo za određivanje vrste troškova u okviru mesta troškova koristiti prva dva faktora. • To ćemo raditi zbog lakšeg određivanje vrste troškova (radimo sa dva faktora) i zbog ekonomičnosti u obračunu troškova.

• Za pojedine troškove koji se raspoređuju preko „ključeva”, može se desiti da se u momentu njihovog nastanka i/ili knjiženja ne zna „ključ” za njihovu raspodelu. Na primer, kod troškova električne energije račun za preduzeće može stizati mesečno a interni izveštaj o utrošenoj električnoj energiji po mestima troškova, koji pravi tehnička služba („ključ” za raspored troškova električne energije), može se dostavljati tromesečno (u slučaju da se obračun troškova vrši tromesečno).

• Zbog ažurnosti knjiženje se mora izvršiti odmah po pristizanju računa. S obzirom da nema „ključa”, a raspored troškova mora da se izvrši, pribegava se privremenom rasporedu, tj. usmeravanju tih troškova na tzv. privremeno mesto troškova - 9029 - Račun privremeno preuzetih troškova. • Sa tog privremenog mesta troškovi će se preneti na „prava” mesta troškova po obezbeđenju ključeva. • Radi se o simboličkom računu.

• Pojedinačnih računa ima onoliko koliko se vrsta prirodnih troškova knjiži na njemu. Isknjiženje se vrši metodom crvenog storna. • Može se desiti da se neki trošak ne može vezati ni za jedno konkretno mesto troškova u preduzeću. • Takav je slučaj na primer sa troškom sudskih taksi koji se evidentira na računu 559 - Ostali nematerijalni troškovi. • Ovaj trošak se uglavnom odnosi na celinu preduzeća i ne može se direktno vezati ni za jedno mesto troškova. • I ovaj trošak se može privremeno evidentirati na računu 9029.

• Na samom preduzeću je da odluči o daljem tretmanu ovih troškova. • Više je mogućnosti: da ih po određenom „ključu” rasporedi na ostala („prava”) mesta troškova, da ih tretira kao rashode perioda, tj. da ih odmah prenese na račun 982, itd. • U preduzeću „Šumadinka” prihvaćeno je rešenje da se ovi troškovi prenesu na ostala mesta troškova. • „Ključ” za prenos je iznos do tada proknjiženih troškova po mestima troškova. • Ovde se, dakle, radi o jednoj podfazi II faze. Ovaj raspored se vrši nakon što su svi ostali troškovi preneti na mesta troškova.

• Prikaz metodologije sistema obračuna po stvarnim troškovima uradićemo na primeru hipotetičkog preduzeće „Vojvođanka/Šumadinka”. • Za primer ćemo koristiti sledeće račune mesta troškova: • 920 - mt Radionica za opravke, • 921 - mt Kotlarnica, • 922 - mt Skladište materijala, • 923 - mt Vozni park, • 930 - mt Priprema soka, • 931 - mt Linija 1 litra, • 932 - mt Linija Pyre-pak, • 939 - mt Režija RJ sokovi, • 940 - mt Uprava i • 941 - mt Prodaja.

• Računi mesta troškova su dalje raščlanjeni sa stanovišta vrste troškova koja nastaje na njima, kako bi se obezbedila detaljnija i izražajnija kalkulacija cene koštanja. • Računi su raščlanjeni dodavanjem sa desne strane još jedne arapske cifre (koja simbolizuje vrstu troška). • Na primeru računa 931 - mt Linija 1 litra to bi izgledalo: 9310 - Troškovi materijala za izradu utrošenog na mt Linija 1 litra, 9311 - Zarade izrade mt Linija 1 litra, 9312 - Ostali OVT (osim zarada izrade) mt Linija 1 lit. 9313 - OFT mt Linija 1 litra, 9314 - Zarade režije mt Linija 1 litra i 9319 - Račun za prenos troškova mt Linija 1 litra.

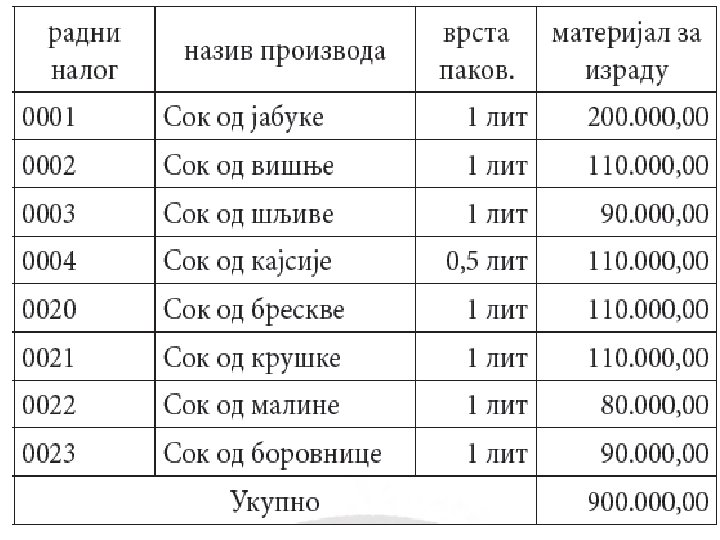

• Napomena: Svi računi nisu raščlanjeni na navedene podračune jer, na primer, 940 - mt Uprava nema troškova materijala za izradu. • Raščlanjavanje može biti i detaljnije. • Na primer, mogao bi se predvideti poseban račun za troškove amortizacije, za troškove goriva i energije, itd. Stepen detaljisanja zavisi od potreba preduzeća, kao i od njegovih mogućnosti obrade podataka u klasi 9 (obrada podataka se zbog veće detaljisanosti usložnjava). • 1. Na osnovu trebovanja materijala utvrđeno je da se od ukupnih troškova materijala za izradu 900. 000, 00 din. odnosi na nosioce troškova iz osnovne delatnosti:

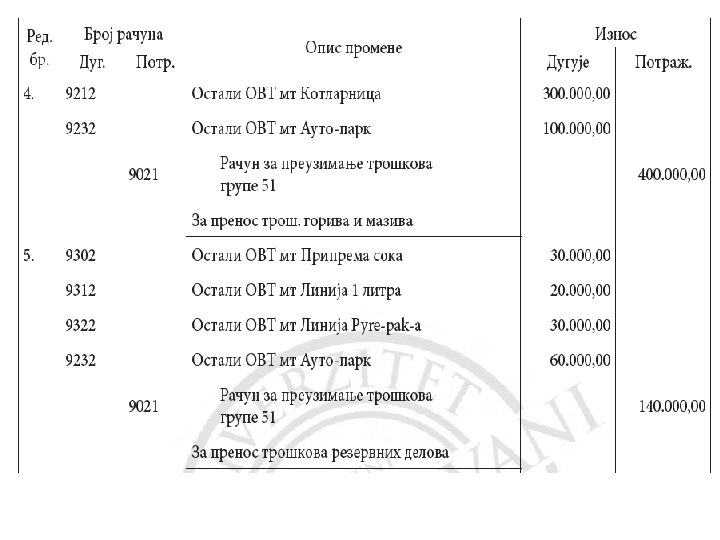

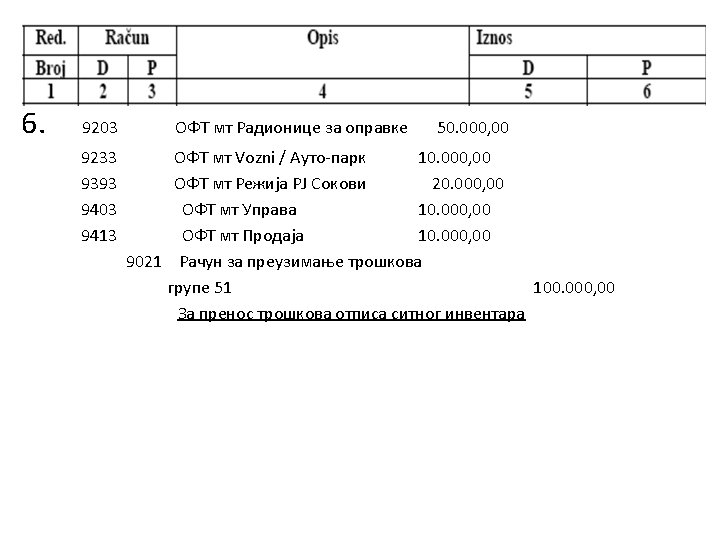

2. Na osnovu trebovanja materijala utvrđeno je da se troškovi kancelarijskog materijala odnose na mt 939 - 2. 000, 00 din, mt 940 17. 000, 00 din. i na mt 941 - 1. 000, 00 din. 3. Na osnovu 6 računa Elektrodistribucije troškovi električne energije iznose 200. 000, 00 dinara. Do utvrđivanja ključeva ove troškove evidentirati na privremenom računu. 4. Na osnovu trebovanja utvrđeno je da se troškovi mazuta i goriva odnose na mt 921 - 300. 000, 00 din. i na mt 923 - 100. 000, 00 din. 5. Na osnovu trebovanja rezervnih delova utvrđeno je da se troškovi rezervnih delova odnose na mt 930 - 30. 000, 00 din, mt 931 20. 000, 00 din, mt 932 - 30. 000, 00 din. i na mt 923 - 60. 000, 00 din. 6. Na osnovu pregleda obračuna otpisa sitnog inventara utvrđeno je da se troškovi otpisa sitnog inventara odnose na mt 939 - 20. 000, 00 din, 920 - 50. 000, 00 din, 940 - 10. 000, 00 din, mt 941 - 10. 000, 00 din. i na mt 923 -10. 000, 00 din.

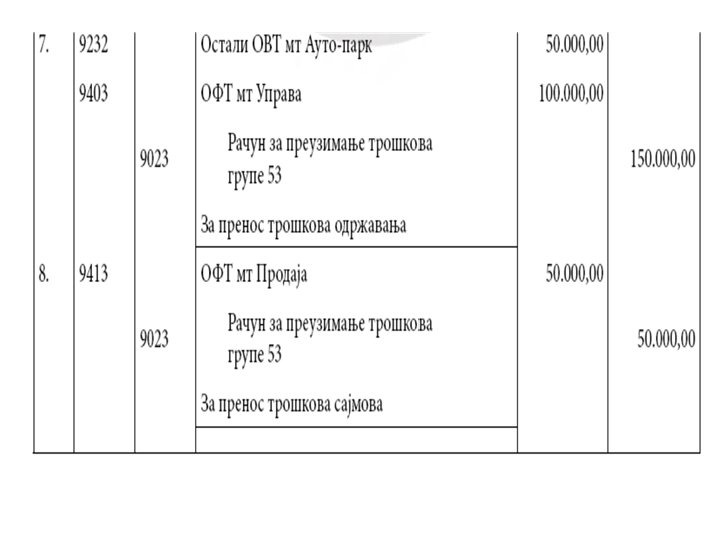

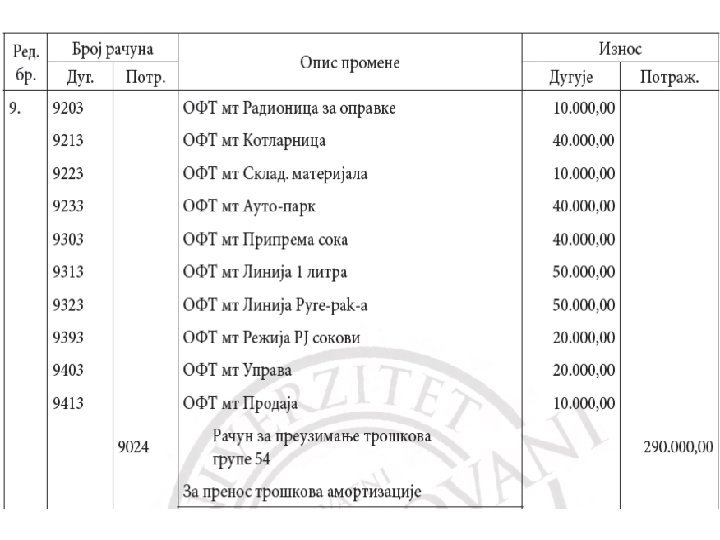

7. Na osnovu faktura utvrđeno je da se troškovi usluga održavanja odnose na mt 923 - 50. 000, 00 din. i na mt 940 100. 000, 00 din. 8. Na osnovu faktura utvrđeno je da se troškovi sajmova u iznosu od 50. 000, 00 din. odnose na mt 941. 9. Na osnovu pregleda obračuna amortizacije utvrđeno je da se troškovi amortizacije odnose na mt 930 - 40. 000, 00 din, 931 - 50. 000, 00 din, 932 - 50. 000, 00 din, 939 - 20. 000, 00 din, 920 - 10. 000, 00 din, 921 - 40. 000, 00 din, 922 10. 000, 00 din, 940 - 20. 000, 00 din, 941 - 10. 000, 00 din. i na mt 923 - 40. 000, 00 din.

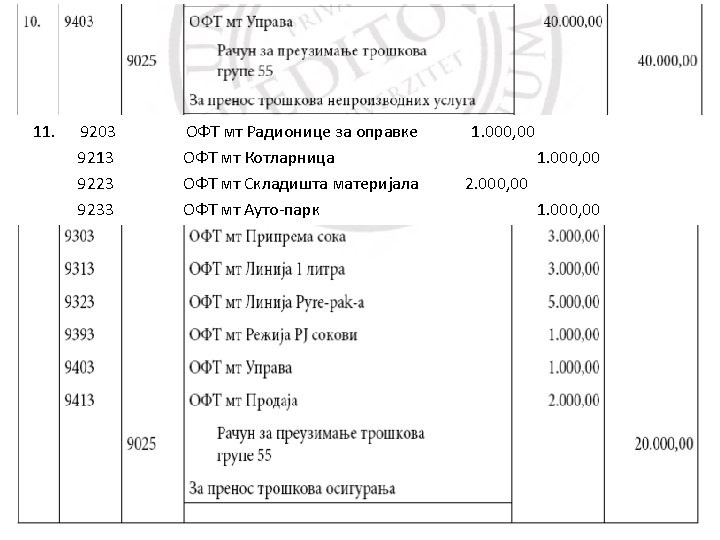

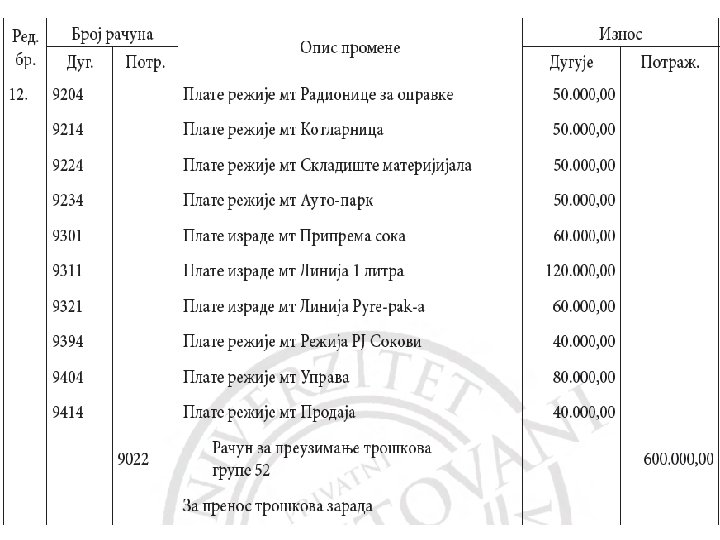

10. Na osnovu fakture utvrđeno je da se neproizvodne usluge u iznosu od 40. 000, 00 din. odnose na mt 940. 11. Troškovi osiguranja u iznosu od 20. 000, 00 din. prenose se po „ključu” na mesta troškova („ključ” je sadašnja vrednost osnovnih sredstava po mt: mt 930 - 1. 500. 000, 00 din, 931 - 1. 500. 000, 00 din, 932 - 2. 500. 000, 00 din, 939 500. 000, 00 din, 920 - 500. 000, 00 din, 921 - 500. 000, 00 din, 922 - 1, 000, 00 din, 940 -500. 000, 00 din, 941 1, 000, 00 din. i 923 - 500. 000, 00 din. ). 12. Na osnovu izveštaja dobijenog od službe obračuna zarada utvrđeno je da se troškovi bruto zarada odnose na mt 930 - 60. 000, 00 din, 931 - 120. 000, 00 din, 932 60. 000, 00 din, 939 - 40. 000, 00 din, 920 - 50. 000, 00 din, 921 - 50. 000, 00 din, 922 - 50. 000, 00 din, 940 - 80. 000, 00 din, 941 - 40. 000, 00 din. i 923 - 50. 000, 00 din.

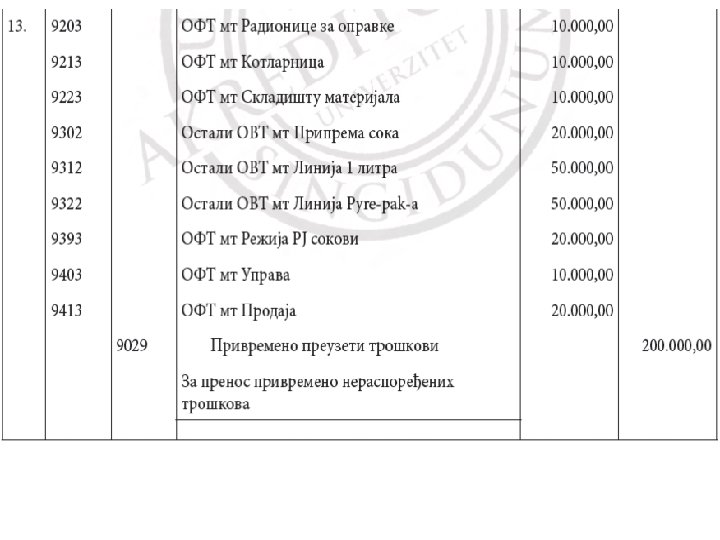

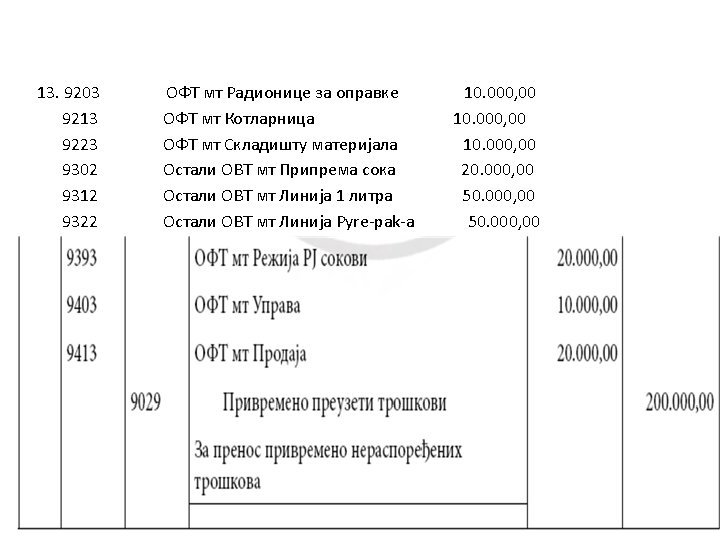

13. Na osnovu stanja električnih brojila napravljen je obračun i utvrđena je potrošnja električne energije po mestima troškova: mt 930 - 20. 000, 00 din, 931 50. 000, 00 din, 932 - 50. 000, 00 din, 939 - 20. 000, 00 din, 920 - 10. 000, 00 din, 921 - 10. 000, 00 din, 922 10. 000, 00 din, 940 - 10. 000, 00 din. i 941 - 20. 000, 00. Izvršiti prenos na mesta troškova sa privremenog računa.

DNEVNIK POGONSKOG KNJIGOVODSTVA od 1. 01. do 31. 12. 201 x. Redni Broj 1 1. 2. Račun Naziv računa duguje potražuje 2 3 9500 4 Iznos duguje potražuje 5 6 Носиоци трошкова из основне делатности – материјал за израду 900. 000, 00 9021 Рачун за преузимање трошкова групе 51 900. 000, 00 За пренос трошкова материјала

Navedena knjiženja ne zahtevaju posebna objašnjenja sem knjiženja u 11. promeni. Za knjiženje te promene treba napraviti sledeći obračun:

Nakon knjiženja II faze stanje na računima mesta i nosilaca troškova je sledeće:

• Simbolički račun 902 - Račun za preuzimanje troškova ima potražni saldo od 2. 910. 000, 00 din, tako da je saldo klase 9 nula dinara, tj. ona je u ravnoteži. NASTAVAK PREDAVANJA (Razlog velika baza podataka) 5 a (04. 11. 2011. )

Predavane se nastavlja – 5 a -

HVALA NA PAZNJI!