UPRAVLJAKO RAUNOVODSTVO Analiza prelomne take Znaaj prelomne take

nezavisni od obima aktivnosti.")

- Slides: 34

UPRAVLJAČKO RAČUNOVODSTVO Analiza prelomne tačke

Značaj prelomne tačke � Osnovni elementi poslovnog rezultata: � Prihod, odnosno učinak, u ulozi pozitivne komponente i � Rashodi, odnosno troškovi, kao negativni tok vrednosti. � Upravljanje poslovnim rezultatom pretpostavlja: � Pažljivu cost-benefit analizu u postupku donošenja pojedinačnih odluka i � Pažljivo integralno periodično planiranje i kontrolu.

Značaj prelomne tačke � Analiza prelomne tačke pretpostavlja poznavanje funkcije troškova i funkcije prihoda. � Ekonomska teorija koristi pretpostavku o krivolinijskom ponašanju troškova. � Pretpostavka o pravolinijskom ponašanju troškova i prihoda rešava problem jednostavnosti i ažurnosti analize, a dovoljno je pouzdana za kratkoročne projekcije rezultata.

Značaj prelomne tačke � Prednosti pretpostavke o pravolinijskom ponašanju troškova: � Omogućava brze projekcije ukupnih troškova za alternativne obime aktivnosti; � Izjednačava marginalne troškove sa prosečnim varijabilnim troškovima i tako ih čini konstantnom vrednošću za čitav mogući raspon zaposlenosti; � Eliminiše progresiju troškova pri visokim stepenima zaposlenosti.

Značaj prelomne tačke � Prednosti pretpostavke o pravolinijskom ponašanju prihoda: � Omogućava brze projekcije ukupnih prihoda za alternativne obime aktivnosti; � Izjednačava marginalni prihod sa prosečnim prihodom po jedinici i tako ih čini konstantnom vrednošću za čitav mogući raspon zaposlenosti; � Eliminiše degresiju prosečnog prihoda pri visokim stepenima zaposlenosti.

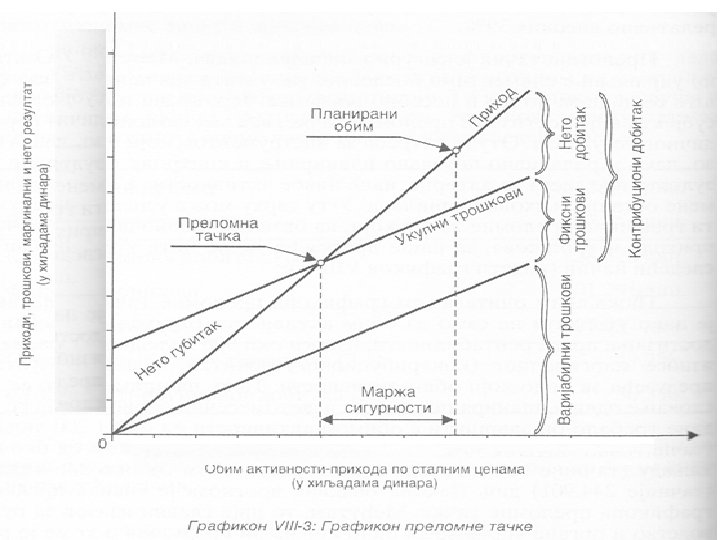

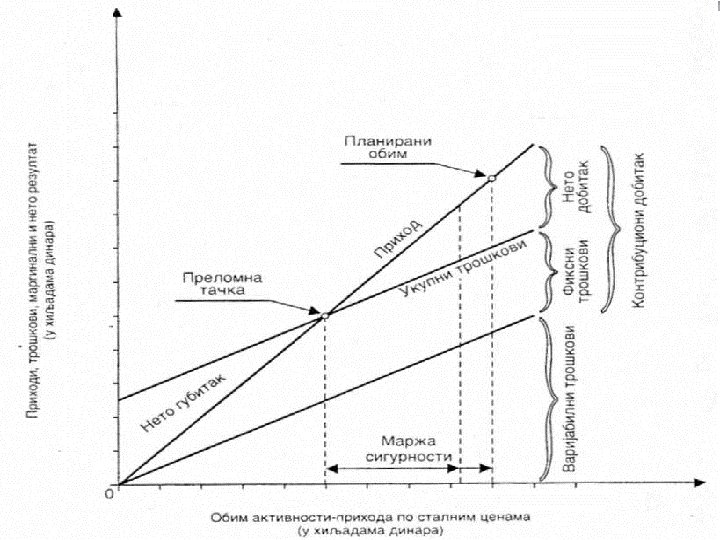

Utvrđivanje i grafičko prikazivanje prelomne tačke � Fiksni troškovi (FT) nezavisni od obima aktivnosti. � Varijabilni troškovi (VT) u vezi sa proizvodnjom učinaka. � Prihod od prodaje proizvoda i usluga. � Kontribucioni dobitak - KD (kontribuciona marža ili marginalni dobitak) je doprinos poslovnih aktivnosti najpre pokriću fiksnih troškova, a onda i formiranju neto poslovnog dobitka. Ukoliko je KD nedovoljan za pokriće FT dolazi do pojave neto poslovnog gubitka.

Utvrđivanje i grafičko prikazivanje prelomne tačke � Između zone neto gubitka i zone neto dobitka stoji prelomna tačka rentabilnosti - PT (mrtva tačka; prag rentabilnosti; break-even point or break-even analysis) koja predstavlja onaj obim proizvodnje i prodaje pri kome je ostvareni kontribucioni rezultat jednak FT za čitav period ili vremenski trenutak u kome dolazi do izjednačavanja prihoda i ukupnih troškova koji uključuju VT za taj obim proizvodnje i FT za čitav vremenski period.

Utvrđivanje i grafičko prikazivanje prelomne tačke � PT može da bude izražena količinski i vrednosno ili samo vrednosno. � Količinsko (PTK) – kod monoproizvodnih preduzeća ili njihovih užih organizacionih delova, jednaka je: � Imenilac predstavlja razliku između prosečnog prihoda (prodajne cene) po jedinici i VT po jedinici proizvoda. � Vrednosno (PTV) – prost umnožak PTK i prodajne cene.

Utvrđivanje i grafičko prikazivanje prelomne tačke � Zastupljenost dva ili više proizvoda u asortimanu onemogućava količinsko izražavanje prelomne tačke (PTK). Kod multiproizvodnih preduzeća ili njihovih užih organizacionih delova PT se izražava samo vrednosno (PTV) i izračunava na sledeći način: � 501. 290. 680 x 100 / 100 – 49, 7 = 996. 601. 750 RSD

Utvrđivanje i grafičko prikazivanje prelomne tačke RB Pozicija 1. Predviđeni prihod 2. Varijabilni troškovi 3. Kontribucioni dobitak (1 - 2) 4. Fiksni troškovi 5. Neto dobitak (3 - 4) 6. Stopa VT (2 : 1) 7. Stopa KD (3 : 1) Iznos 1. 645. 781. 646 817. 453. 644 828. 328. 002 501. 290. 680 327. 037. 322 49, 7% 50, 3%

Utvrđivanje i grafičko prikazivanje prelomne tačke � Prosečan mesečni prihod jednak je: � 1. 645. 781. 647 : 12 = 137. 148. 471 RSD. � Za dostizanje prelomne tačke potrebno je 7, 27 kalendarskih meseci, odnosno: � 996. 601. 750 : 137. 148. 471 = 7, 27. � Marža sigurnosti iznosi 39%, i pokazuje moguću stopu smanjenja obima aktivnosti u odnosu na planirani prihod bez opasnosti da preduzeće uđe u zonu gubitka.

Utvrđivanje i grafičko prikazivanje prelomne tačke � Marža sigurnosti se izračunava pomoću formule: � 1. 645. 781. 646 – 996. 601. 750 / 1. 645. 781. 646 x 100 = 39%. � Pravi cilj privrednog društva nije dostizanje prelomne tačke, već maksimizacija periodičnog rezultata.

Utvrđivanje i grafičko prikazivanje prelomne tačke � Održavanje zadovoljavajućeg ili popravljanje postojećeg odnosa elemenata poslovnog rezultata može se postići: � Promenama prodajnih cena; � Promenama varijabilnih troškova po jedinici; � Promenama obima proizvodnje i prodaje i � Promenama asortimana proizvodnje i prodaje.

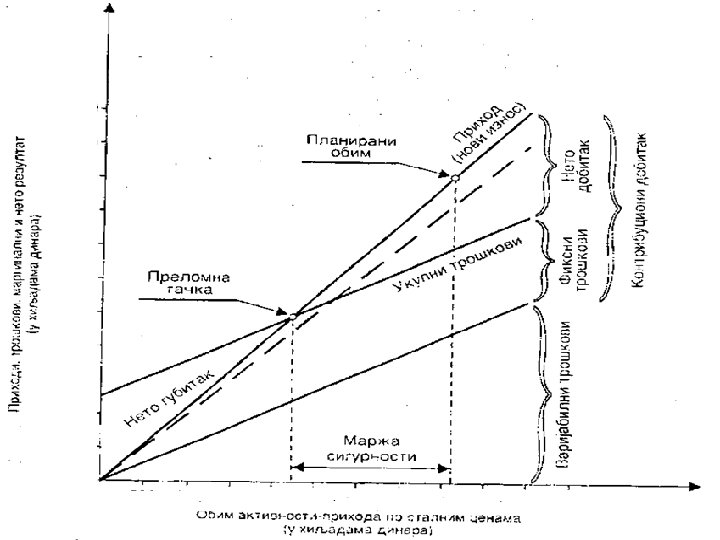

Efekti promene prodajnih cena na prelomnu tačku � Izolovano povećanje prodajnih cena dovodi do: � Povećanja kontribucionog rezultata po jedinici i njegove stope; � Smanjenja prelomne tačke; � Povećanja kontribucionog dobitka u masi i � Povećanja neto dobitka ili smanjenja neto gubitka. �U primeru koji sledi izvršeno je desetoprocentno povećanje prodajnih cena.

Efekti promene prodajnih cena na prelomnu tačku RB Pozicija 1. Predviđeni prihod 2. Varijabilni troškovi 3. Kontribucioni dobitak (1 - 2) 4. Fiksni troškovi 5. Neto dobitak (3 - 4) 6. Stopa VT (2 : 1) 7. Stopa KD (3 : 1) Iznos 1. 810. 359. 811 817. 453. 644 992. 906. 167 501. 290. 680 491. 615. 487 45, 2% 54, 8%

Efekti promene prodajnih cena na prelomnu tačku � Prelomna tačka iznosi 914. 764. 010, odnosno: � 510. 290. 680 x 100 / 100 – 45, 2. � Marža sigurnosti iznosi 49, 5%, odnosno: � 1. 810. 359. 811 – 914. 764. 010 / 1. 810. 359. 811. � Izolovano smanjenje prodajnih cena, uz ostale nepromenjene okolnosti sužava područje KD, odnosno dovodi do pada kontribucionog rezultata po jedinici, pada stope kontribucionog rezultata, dizanja PT na viši nivo i pada neto dobitka.

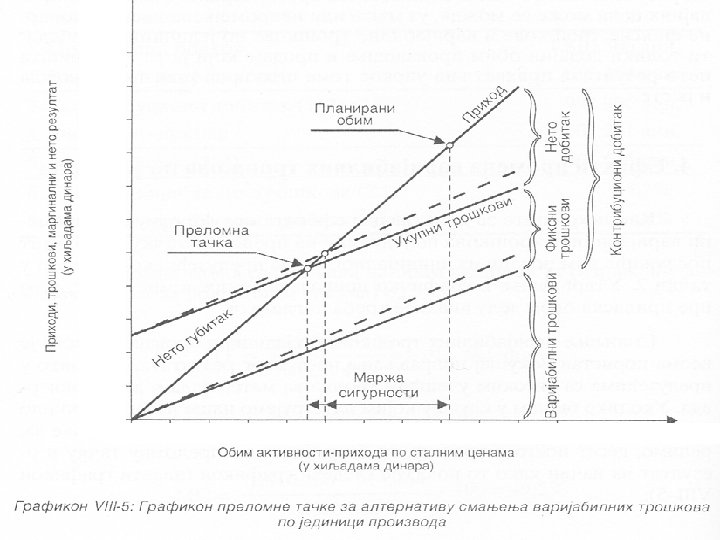

Efekti promena VT po jedinici na prelomnu tačku � Izolovano smanjenje prosečnih VT po jedinici dovodi do: � Povećanja kontribucionog rezultata po jedinici i stope kontribucionog rezultata; � Smanjenja prelomne tačke; � Povećanja kontribucionog dobitka u masi i � Povećanja neto dobitka ili smanjenja neto gubitka. �U primeru koji sledi izvršeno je desetoprocentno snižavanje VT po jedinici.

Efekti promene VT po jedinici na prelomnu tačku RB Pozicija 1. Predviđeni prihod 2. Varijabilni troškovi 3. Kontribucioni dobitak (1 - 2) 4. Fiksni troškovi 5. Neto dobitak (3 - 4) 6. Stopa VT (2 : 1) 7. Stopa KD (3 : 1) Iznos 1. 645. 781. 646 735. 708. 273 910. 073. 373 501. 290. 680 408. 782. 693 44, 7% 55, 3%

Efekti promene VT po jedinici na prelomnu tačku � Prelomna tačka iznosi 906. 493. 090, odnosno: � 510. 290. 680 x 100 / 100 – 44, 7. � Marža sigurnosti iznosi 44, 9%, odnosno: � 1. 645. 781. 646 – 906. 483. 090 / 1. 645. 781. 646. � Izolovano povećanje VT po jedinici, uz ostale nepromenjene okolnosti sužava područje KD, odnosno dovodi do pada kontribucionog rezultata po jedinici, pada stope kontribucionog rezultata, dizanja PT na viši nivo i pada neto dobitka.

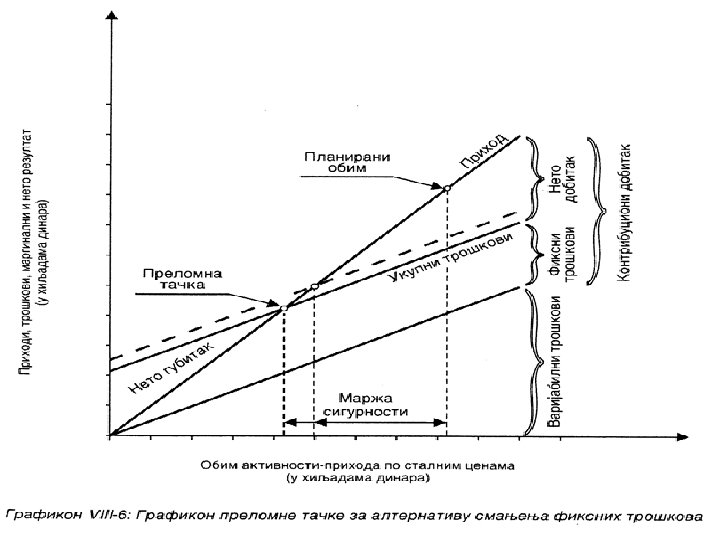

Efekti promena fiksnih troškova na prelomnu tačku � Gornju granicu smanjenja ukupnih fiksnih troškova predstavljaju tzv. diskrecioni fiksni troškovi. � U našem primeru ovi troškovi iznose 100. 258. 136 RSD. Smanjenje diskrecionih troškova za 75% (75. 193. 602 RSD), odnosno na: � 100. 258. 136 x 0, 25 = 25. 064. 534 RSD ili � 100. 258. 136 – 75. 193. 602 = 25. 064. 534 RSD. � Smanjenje ukupnih FT smanjuje prelomnu tačku, ali nema uticaja na KD po jedinici, niti na stopu kontribucionog dobitka.

Efekti promena fiksnih troškova na prelomnu tačku RB Pozicija 1. Predviđeni prihod 2. Varijabilni troškovi 3. Kontribucioni dobitak (1 - 2) 4. Fiksni troškovi 5. Neto dobitak (3 - 4) 6. Stopa VT (2 : 1) 7. Stopa KD (3 : 1) Iznos 1. 645. 781. 646 817. 453. 644 828. 328. 002 426. 097. 078 402. 230. 924 49, 7% 50, 3%

Efekti promena fiksnih troškova na prelomnu tačku � Prelomna tačka iznosi 847. 111. 487, odnosno: � 426. 097. 078 x 100 / 100 – 49, 7. � Marža sigurnosti iznosi 48, 5%, odnosno: � 1. 645. 781. 646 – 847. 111. 487 / 1. 645. 781. 646. � Izolovano povećanje ukupnih FT, uz ostale nepromenjene okolnosti sužava zonu neto dobitka i smanjuje maržu sigurnosti.

Efekti promena obima proizvodnje i prodaje na prelomnu tačku � Izolovano pomeranje obima proizvodnje i prodaje ostaje bez uticaja na položaj prelomne tačke, zbog toga što prodajne cene, VT po jedinici i FT analiziranog perioda ostaju nepromenjeni elementi. � Ukupni kontribucioni i neto dobitak se menjaju izolovanim porastom ili padom aktivnosti. � Pretpostavićemo porast obima aktivnosti na 1. 800. 000 RSD.

Efekti promena obima proizvodnje i prodaje na prelomnu tačku RB Pozicija 1. Predviđeni prihod 2. Varijabilni troškovi 3. Kontribucioni dobitak (1 - 2) 4. Fiksni troškovi 5. Neto dobitak (3 - 4) 6. Stopa VT (2 : 1) 7. Stopa KD (3 : 1) Iznos 1. 800. 000 894. 600. 000 905. 400. 000 501. 290. 680 404. 109. 320 49, 7% 50, 3%

Efekti promena obima proizvodnje i prodaje na prelomnu tačku � Prelomna tačka iznosi 996. 601. 750, odnosno: � 501. 290. 680 x 100 / 100 – 49, 7. � Marža sigurnosti iznosi 44, 6%, odnosno: � 1. 800. 000 – 996. 601. 750 / 1. 800. 000. � Izolovani pad obima proizvodnje i prodaje ne menja položaj PT zato što linije prihoda, varijabilnih i ukupnih troškova zadržavaju svoj prethodni položaj.

Efekti promena asortimana na prelomnu tačku � Pojedini proizvodi iz asortimana privrednog društva donose različit kontribucioni dobitak. � Kombinacija proizvoda u ukupnom obimu proizvodnje predstavlja izvanredno značajan faktor PT i neto rezultata.

Efekti promena asortimana na prelomnu tačku 1. 2. 3. 4. Prodajna cena VT po jedinici KD po jedinici Stopa kontribucion. rezultata (3 : 1) 5. Stopa VT (2 : 1) Proizvodi A B 1. 000 700 640 385 360 315 36% 64% C 1. 200 710 490 45% 40, 83% 55% 59, 17%

Efekti promena asortimana na prelomnu tačku � Pomeranje proizvodnje i prodaje ka proizvodima sa većim KD po jedinici dovodi do obaranja PT, porasta prosečnog i ukupnog KD, do povećanja neto dobitka (ili smanjenja neto gubitka) i do rasta marže sigurnosti. � Pomeranje proizvodnje i prodaje ka manje rentabilnim proizvodima izaziva obrnute efekte na PT, poslovni rezultat i maržu sigurnosti. � Potrebno je pažljivo pratiti relativni rentabilitet pojedinih proizvoda ili bar grupa proizvoda.

Efekti kombinovanih promena faktora rezultata na prelomnu tačku � Poznavajući efekte promena pojedinih faktora rezultata potrebno je izvršiti izbor najpovoljnijeg odnosa obim – cene – troškovi – rezultat. � Kombinovanje faktora rezultata, odnosno testiranje prihvatljivosti mogućih kombinacija čini suštinu analize prelomne tačke.