Universidade Federal de Santa Catarina Centro ScioEconmico Departamento

de uma entidade denomina-se passivo. Num dado")

para uma empresa comercial. Ou matériasprimas, produtos acabados ou")

perante terceiros,")

")

Discriminação Duas Escrivaninhas marca “Copa”, usada nas atividades da")

Discriminação Valor Unitário $ Valor Total $ 1. 250")

Discriminação A Valor Unitário $ Valor Total $ 1.")

Discriminação Valor Unitário $ Valor Total $ 1. 250")

Discriminação Valor Unitário $ Valor Total $ 1. 250")

Discriminação Valor Unitário $ Valor Total $ 1. 250")

Discriminação Valor Unitário $ Valor Total $ 1. 250")

Discriminação Valor Unitário $ Valor Total $ 1. 250")

Discriminação Valor Unitário $ Direito de cobrar de K.")

Discriminação A Valor Unitário $ Direito de cobrar de")

Discriminação Valor Unitário $ Valor Total $ A Direito")

Discriminação Valor Unitário $ Valor Total $ A Direito")

Discriminação Valor Unitário $ Valor Total $ A Direito")

Discriminação Valor Unitário $ Valor Total $ A Direito")

Discriminação Valor Unitário $ Dívida para com empregados da")

Discriminação P Valor Unitário $ Dívida para com empregados")

Discriminação P Dívida para com empregados da Cia Beta")

Discriminação P Dívida para com empregados da Cia Beta")

da Cia. Beta, a")

Discriminação Valor Unitário $ Valor Total $ 1.")

Discriminação A Valor Unitário $ Valor Total $")

Discriminação Valor Unitário $ Valor Total $ 1.")

Discriminação Valor Unitário $ Valor Total $ 1.")

Discriminação Valor Unitário $ Valor Total $ 1.")

Discriminação Valor Unitário $ Valor Total $ 1.")

Discriminação Valor Unitário $ Valor Total $ 1.")

Discriminação Valor Unitário $ Direito de cobrar de")

Discriminação A Valor Unitário $ Direito de cobrar")

Discriminação Valor Unitário $ Valor Total $ A")

Discriminação Valor Unitário $ Valor Total $ A")

Discriminação Valor Unitário $ Valor Total $ A")

Discriminação Valor Unitário $ Valor Total $ A")

Discriminação Valor Unitário $ Dívida para com empregados")

Discriminação P Valor Unitário $ Dívida para com")

Discriminação P Dívida para com empregados da Cia")

Discriminação P Dívida para com empregados da Cia")

e obrigações (passivo), quando apresentados")

: exibe todos os itens do ativo (bens e direitos), todos os")

ATIVO PASSIVO PATRIMÔNIO LIQUIDO ? ? ? ?")

ATIVO PASSIVO 2. 500 4. 236 1. 350")

ATIVO PASSIVO Escrivaninhas 2. 500 Dívida Gradiente 4.")

ATIVO Caixa Bancos Clientes Mercadorias Móveis e utensílios")

ATIVO PASSIVO PATRIMÔNIO LIQUIDO ? ? ? ?")

ATIVO Caixa Bancos Clientes Mercadorias Móveis e utensílios")

atividades ATIVO")

ATIVO PASSIVOmarca Dois microsystems, Caixa Saláriosàavenda pagar Sharp,")

ATIVO Caixa Bancos Clientes Mercadorias Móveis e utensílios")

Cinco MP 3, marca CCE, PASSIVO destinadas à")

ATIVO PASSIVO Caixa Salários a pagar Bancos Dinheiro")

ATIVO PASSIVO Caixa 220 Salários a pagar Bancos")

ATIVO PASSIVO Caixa 220 Salários a pagar Bancos")

ATIVO PASSIVO Caixa Salários a pagar S. A.")

ATIVO PASSIVO Caixa 220 Salários a pagar Bancos")

ATIVO PASSIVO Caixa 220 Salários a pagar Bancos")

ATIVO Caixa Bancos Clientes Mercadorias Móveis e utensílios")

ATIVO Caixa Bancos Clientes Mercadorias Móveis e utensílios")

ATIVO PASSIVO Caixa 220 Salários a pagar nas")

ATIVO Caixa Bancos Clientes Mercadorias Móveis e utensílios")

ATIVO Caixa Bancos Clientes Mercadorias Móveis e utensílios")

ATIVO Caixa Bancos Clientes Mercadorias Móveis e utensílios")

Discriminação Duas escrivaninhas marca “Copa”, usadas nas atividades da")

e obrigações (passivo), quando apresentados")

: exibe todos os itens do ativo (bens e direitos), todos os")

- Slides: 133

Universidade Federal de Santa Catarina Centro Sócio-Econômico Departamento de Administração CONTABILIDADE BÁSICA Profª Maria Denize Henrique Casagrande UNIDADE 1 – A CONTABILIDADE E A CIÊNCIA DA ADMIISTRAÇÃO

Unidade 1 : E surge uma nova empresa; a contabilidade para a gestão do Patrimônio; Fatos contábeis e seu registro; o Balanço Patrimonial

A contabilidade e a Ciência da Administração

Contabilidade: Ciência que estuda e controla o patrimônio. • Objetiva representá-lo graficamente; • Evidencia suas variações; • Estabelece normas para sua interpretação, análise e auditagem; • Utilizada como instrumento para a tomada de decisões na empresa.

Contabilidade: Ciência social que tem por objeto o patrimônio das entidades econômicoadministrativas. Tem como objetivo principal controlar esse patrimônio em decorrência de suas variações, pois as entidades são dinâmicas (RIBEIRO, 2005).

O primeiro conceito oficial formulado no primeiro Congresso Brasileiro de Contabilidade, realizado no Rio de Janeiro, de 17 a 27 de agosto de 1924: “a ciência que estuda e pratica as funções de orientação, de controle e registro relativas à administração econômica”.

Percebe-se a importância da Contabilidade enquanto instrumento que registra e informa o patrimônio das entidades, sejam elas pessoas físicas ou jurídicas, que são os usuários que buscam nela as suas respostas para a tomada de decisão.

Nenhuma entidade sobrevive sem a contabilidade, pois ela é a ciência que registra todos os fatos que ocorrem na empresa, fatos estes chamados de fatos administrativos. E que se classificam em: permutativos, modificativos e mistos.

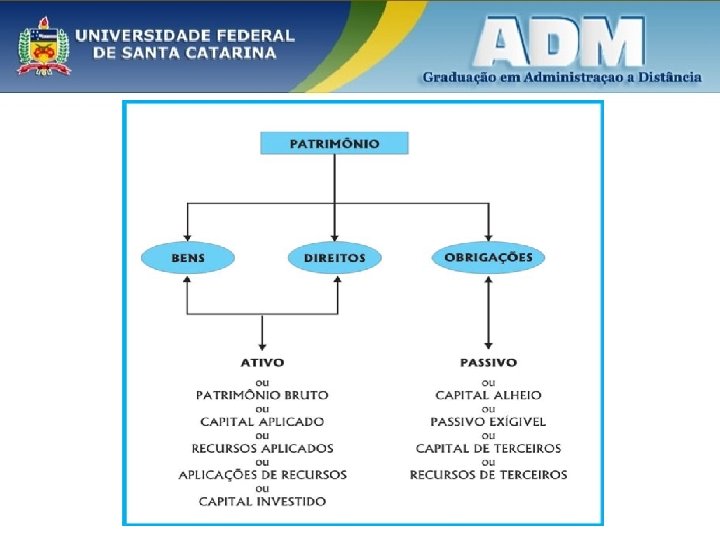

Do Patrimônio deriva o conceito de Patrimônio Líquido, mediante a equação considerada como básica na Contabilidade, que pode ser expressa como: (Bens+Direitos) – (Obrigações) = Patrimônio Líquido Assim representada: A – P = PL ou ainda A = P + PL Vejamos o Quadro 1, a seguir:

Da finalidade e técnica da Contabilidade

Técnicas usadas pela Contabilidade para atingir sua finalidade: Registro dos fatos: escrituração contábil. Demonstração expositiva dos fatos: demonstrações contábeis. Confirmação dos registros e demonstrações contábeis: auditoria. Análise, comparação e interpretação das demonstrações contábeis: análise de balanços.

Patrimônio, ativo, passivo e Patrimônio líquido. Balanço Patrimonial

Denomina-se ativo {bens e direitos} de uma entidade. Num dado momento, o valor do ativo em unidades monetárias (dólares, reais, marcos, euros, etc. ) varia no intervalo de [0 ; + ∞ ). O que significa essa afirmação?

Ao conjunto das obrigações (para com terceiros) de uma entidade denomina-se passivo. Num dado momento, o valor do passivo de uma entidade, em unidades monetárias (dólares, reais, marcos, etc. ) varia no intervalo [0 ; + ∞ ). O que isso significa?

Apresentamos a definição de bens, direitos e obrigações Bens: tudo o que pode ser avaliado economicamente ou quantificado monetariamente e que satisfaça as necessidades humanas. Os bens podem ser classificados em: Bens numerários: caixa, bancos conta movimento e aplicações de liquidez imediata;

bens de vendas: mercadorias (estoques) para uma empresa comercial. Ou matériasprimas, produtos acabados ou em elaboração, para uma empresa industrial; bens de uso da entidade para seu funcionamento: imóveis, terrenos, móveis e utensílios, veículos, máquinas e equipamentos, computadores, instalações e benfeitorias, denominados de ativo fixo ou permanente; e

bens de renda: classificados no ativo permanente, grupo investimentos. Temos os imóveis para aluguel, terrenos não utilizados nas operações da entidade, as obras de arte, etc.

Direitos podem ser classificados em: Valores a receber: representado por duplicatas a receber ou clientes; ou Direitos: assinatura de revistas, adiantamento a fornecedores, adiantamento a empregados, tributos a recuperar, (são poucos apenas os não-cumulativos, como ICMS, IPI, Pis e Cofins).

Obrigações: entende-se todas as dívidas (compromissos de qualquer espécie ou natureza assumida) perante terceiros, como: • duplicatas a pagar ou fornecedores; • impostos a recolher (ICMS, IPI e IR); • salários, dividendos e pró-labore a pagar; • empréstimos bancários; • encargos sociais a recolher; e • provisão para férias e décimo terceiro salário, etc.

Agora vamos resolver juntos o exercício da Cia. Beta que negocia (compra e vende) aparelhos de imagem e som. Em 30/abr/2004, foi elaborado um Inventário Geral (analítico) da empresa, a seguir transcrito:

Companhia Beta Inventário Geral (30/04/2004) Discriminação Duas Escrivaninhas marca “Copa”, usada nas atividades da empresa Dez microsystems marca Sharp, destinados à venda Valor Unitário $ Valor Total $ 1. 250 2. 500 135 1. 350 Dívida perante a Gradiente SA, pela compra de televisores (já vendidos para clientes) Oito MP 3, marca CCE, destinados à venda 4. 236 268 2. 144 Dinheiro em moeda corrente 532 Direito de cobrar de José Pereira, pela compra (que ainda não pagou) de um MP 3, marca CCE 350

Discriminação A Duas Escrivaninhas marca “Copa”, usada nas atividades da empresa Dez microsystems marca Sharp, destinados à venda Valor Unitário $ Valor Total $ 1. 250 2. 500 135 1. 350 Dívida perante a Gradiente SA, pela compra de televisores (já vendidos para clientes) Oito MP 3, marca CCE, destinados à venda 4. 236 268 2. 144 Dinheiro em moeda corrente 532 Direito de cobrar de José Pereira, pela compra (que ainda não pagou) de um MP 3, marca CCE 350

Discriminação A Duas Escrivaninhas marca “Copa”, usada nas atividades da empresa A Dez microsystems marca Sharp, destinados à venda Valor Unitário $ Valor Total $ 1. 250 2. 500 135 1. 350 Dívida perante a Gradiente SA, pela compra de televisores (já vendidos para clientes) Oito MP 3, marca CCE, destinados à venda 4. 236 268 2. 144 Dinheiro em moeda corrente 532 Direito de cobrar de José Pereira, pela compra (que ainda não pagou) de um MP 3, marca CCE 350

Discriminação A Duas Escrivaninhas marca “Copa”, usada nas atividades da empresa A Dez microsystems marca Sharp, destinados à venda P Dívida perante a Gradiente SA, pela compra de televisores (já vendidos para clientes) Oito MP 3, marca CCE, destinados à venda Valor Unitário $ Valor Total $ 1. 250 2. 500 135 1. 350 4. 236 268 2. 144 Dinheiro em moeda corrente 532 Direito de cobrar de José Pereira, pela compra (que ainda não pagou) de um MP 3, marca CCE 350

Discriminação A Duas Escrivaninhas marca “Copa”, usada nas atividades da empresa A Dez microsystems marca Sharp, destinados à venda P Dívida perante a Gradiente SA, pela compra de televisores (já vendidos para clientes) A Oito MP 3, marca CCE, destinados à venda Valor Unitário $ Valor Total $ 1. 250 2. 500 135 1. 350 4. 236 268 2. 144 Dinheiro em moeda corrente 532 Direito de cobrar de José Pereira, pela compra (que ainda não pagou) de um MP 3, marca CCE 350

Discriminação Valor Unitário $ Valor Total $ 1. 250 2. 500 135 1. 350 A Duas Escrivaninhas marca “Copa”, usada nas atividades da empresa A Dez microsystems marca Sharp, destinados à venda P Dívida perante a Gradiente SA, pela compra de televisores (já vendidos para clientes) A Oito MP 3, marca CCE, destinados à venda A Dinheiro em moeda corrente 532 Direito de cobrar de José Pereira, pela compra (que ainda não pagou) de um MP 3, marca CCE 350 4. 236 268 2. 144

Discriminação Valor Unitário $ Valor Total $ 1. 250 2. 500 135 1. 350 A Duas Escrivaninhas marca “Copa”, usada nas atividades da empresa A Dez microsystems marca Sharp, destinados à venda P Dívida perante a Gradiente SA, pela compra de televisores (já vendidos para clientes) A Oito MP 3, marca CCE, destinados à venda A Dinheiro em moeda corrente 532 A Direito de cobrar de José Pereira, pela compra (que ainda não pagou) de um MP 3, marca CCE 350 4. 236 268 2. 144

Discriminação Valor Unitário $ Valor Total $ Dinheiro depositado no Banco Brasil SA 1. 455 Dívida perante a Sharp SA, decorrente da aquisição de microsystems (parte dos aparelhos já foi vendida) 1. 496 Direito de cobrar de Luiz Carlos, pela compra (que ainda não pagou) de um televisor Gradiente 836 Dívida para com empregados da Cia Beta (salários de abril/04 ainda não pagos) 1. 590 Vitrines envidraçadas, usadas nas atividades da empresa 1. 830 Dez prateleiras, usadas nas atividades da empresa 212 2. 120

Discriminação A Valor Unitário $ Valor Total $ Dinheiro depositado no Banco Brasil SA 1. 455 Dívida perante a Sharp SA, decorrente da aquisição de microsystems (parte dos aparelhos já foi vendida) 1. 496 Direito de cobrar de Luiz Carlos, pela compra (que ainda não pagou) de um televisor Gradiente 836 Dívida para com empregados da Cia Beta (salários de abril/04 ainda não pagos) 1. 590 Vitrines envidraçadas, usadas nas atividades da empresa 1. 830 Dez prateleiras, usadas nas atividades da empresa 212 2. 120

Discriminação Valor Unitário $ Valor Total $ A Dinheiro depositado no Banco Brasil SA 1. 455 P Dívida perante a Sharp SA, decorrente da aquisição de microsystems (parte dos aparelhos já foi vendida) 1. 496 Direito de cobrar de Luiz Carlos, pela compra (que ainda não pagou) de um televisor Gradiente 836 Dívida para com empregados da Cia Beta (salários de abril/04 ainda não pagos) 1. 590 Vitrines envidraçadas, usadas nas atividades da empresa 1. 830 Dez prateleiras, usadas nas atividades da empresa 212 2. 120

Discriminação Valor Unitário $ Valor Total $ A Dinheiro depositado no Banco Brasil SA 1. 455 P Dívida perante a Sharp SA, decorrente da aquisição de microsystems (parte dos aparelhos já foi vendida) 1. 496 A Direito de cobrar de Luiz Carlos, pela compra (que ainda não pagou) de um televisor Gradiente 836 Dívida para com empregados da Cia Beta (salários de abril/04 ainda não pagos) 1. 590 Vitrines envidraçadas, usadas nas atividades da empresa 1. 830 Dez prateleiras, usadas nas atividades da empresa 212 2. 120

Discriminação Valor Unitário $ Valor Total $ A Dinheiro depositado no Banco Brasil SA 1. 455 P Dívida perante a Sharp SA, decorrente da aquisição de microsystems (parte dos aparelhos já foi vendida) 1. 496 A Direito de cobrar de Luiz Carlos, pela compra (que ainda não pagou) de um televisor Gradiente P Dívida para com empregados da Cia Beta (salários de abril/04 ainda não pagos) 1. 590 Vitrines envidraçadas, usadas nas atividades da empresa 1. 830 Dez prateleiras, usadas nas atividades da empresa 836 212 2. 120

Discriminação Valor Unitário $ Valor Total $ A Dinheiro depositado no Banco Brasil SA 1. 455 P Dívida perante a Sharp SA, decorrente da aquisição de microsystems (parte dos aparelhos já foi vendida) 1. 496 A Direito de cobrar de Luiz Carlos, pela compra (que ainda não pagou) de um televisor Gradiente P Dívida para com empregados da Cia Beta (salários de abril/04 ainda não pagos) 1. 590 A Vitrines envidraçadas, usadas nas atividades da empresa 1. 830 Dez prateleiras, usadas nas atividades da empresa 836 212 2. 120

Discriminação Valor Unitário $ Valor Total $ A Dinheiro depositado no Banco Brasil SA 1. 455 P Dívida perante a Sharp SA, decorrente da aquisição de microsystems (parte dos aparelhos já foi vendida) 1. 496 A Direito de cobrar de Luiz Carlos, pela compra (que ainda não pagou) de um televisor Gradiente P Dívida para com empregados da Cia Beta (salários de abril/04 ainda não pagos) 1. 590 A Vitrines envidraçadas, usadas nas atividades da empresa 1. 830 A Dez prateleiras, usadas nas atividades da empresa 836 212 2. 120

Companhia Beta Inventário Geral (30/04/2005) Discriminação Valor Unitário $ Valor Total $ 1. 250 Uma escrivaninha marca “Cimo”, usada nas atividades da empresa (comprada em set/04) 890 Dois microsystems, marca Sharp, destinados à venda 135 270 Uma escrivaninha marca “Copa”, usadas nas atividades da empresa Dívida perante a Gradiente SA, pela compra de televisores Cinco MP 3, marca CCE, destinadas à venda Dinheiro em moeda corrente 2. 359 251 1. 255 220

Companhia Beta Inventário Geral (30/04/2005) Discriminação A Valor Unitário $ Valor Total $ 1. 250 Uma escrivaninha marca “Cimo”, usada nas atividades da empresa (comprada em set/04) 890 Dois microsystems, marca Sharp, destinados à venda 135 270 Uma escrivaninha marca “Copa”, usadas nas atividades da empresa Dívida perante a Gradiente SA, pela compra de televisores Cinco MP 3, marca CCE, destinadas à venda Dinheiro em moeda corrente 2. 359 251 1. 255 220

Companhia Beta Inventário Geral (30/04/2005) Discriminação Valor Unitário $ Valor Total $ 1. 250 A Uma escrivaninha marca “Copa”, usadas nas atividades da empresa A Uma escrivaninha marca “Cimo”, usada nas atividades da empresa (comprada em set/04) 890 Dois microsystems, marca Sharp, destinados à venda 135 270 Dívida perante a Gradiente SA, pela compra de televisores Cinco MP 3, marca CCE, destinadas à venda Dinheiro em moeda corrente 2. 359 251 1. 255 220

Companhia Beta Inventário Geral (30/04/2005) Discriminação Valor Unitário $ Valor Total $ 1. 250 A Uma escrivaninha marca “Copa”, usadas nas atividades da empresa A Uma escrivaninha marca “Cimo”, usada nas atividades da empresa (comprada em set/04) 890 A Dois microsystems, marca Sharp, destinados à venda 135 270 Dívida perante a Gradiente SA, pela compra de televisores Cinco MP 3, marca CCE, destinadas à venda Dinheiro em moeda corrente 2. 359 251 1. 255 220

Companhia Beta Inventário Geral (30/04/2005) Discriminação Valor Unitário $ Valor Total $ 1. 250 A Uma escrivaninha marca “Copa”, usadas nas atividades da empresa A Uma escrivaninha marca “Cimo”, usada nas atividades da empresa (comprada em set/04) 890 A Dois microsystems, marca Sharp, destinados à venda 135 270 P Dívida perante a Gradiente SA, pela compra de televisores Cinco MP 3, marca CCE, destinadas à venda Dinheiro em moeda corrente 2. 359 251 1. 255 220

Companhia Beta Inventário Geral (30/04/2005) Discriminação Valor Unitário $ Valor Total $ 1. 250 A Uma escrivaninha marca “Copa”, usadas nas atividades da empresa A Uma escrivaninha marca “Cimo”, usada nas atividades da empresa (comprada em set/04) 890 A Dois microsystems, marca Sharp, destinados à venda 135 270 P Dívida perante a Gradiente SA, pela compra de televisores A Cinco MP 3, marca CCE, destinadas à venda Dinheiro em moeda corrente 2. 359 251 1. 255 220

Companhia Beta Inventário Geral (30/04/2005) Discriminação Valor Unitário $ Valor Total $ 1. 250 A Uma escrivaninha marca “Copa”, usadas nas atividades da empresa A Uma escrivaninha marca “Cimo”, usada nas atividades da empresa (comprada em set/04) 890 A Dois microsystems, marca Sharp, destinados à venda 135 270 P Dívida perante a Gradiente SA, pela compra de televisores A Cinco MP 3, marca CCE, destinadas à venda A Dinheiro em moeda corrente 2. 359 251 1. 255 220

Companhia Beta Inventário Geral (30/04/2005) Discriminação Valor Unitário $ Direito de cobrar de K. Listo pela compra (que ainda não pagou) de um televisor Panasonic Valor Total $ 870 Dinheiro depositado no Banco Brasil SA 1. 212 Dívida perante a Sharp SA, decorrente da aquisição de microsystems 1. 496 Direito de cobra de Luiz Carlos pela compra (que ainda não pagou) de um televisor Gradiente Sete microsystems, marca Semp Toshiba, destinados à venda 836 128 896

Companhia Beta Inventário Geral (30/04/2005) Discriminação A Valor Unitário $ Direito de cobrar de K. Listo pela compra (que ainda não pagou) de um televisor Panasonic Valor Total $ 870 Dinheiro depositado no Banco Brasil SA 1. 212 Dívida perante a Sharp SA, decorrente da aquisição de microsystems 1. 496 Direito de cobra de Luiz Carlos pela compra (que ainda não pagou) de um televisor Gradiente Sete microsystems, marca Semp Toshiba, destinados à venda 836 128 896

Companhia Beta Inventário Geral (30/04/2005) Discriminação Valor Unitário $ Valor Total $ A Direito de cobrar de K. Listo pela compra (que ainda não pagou) de um televisor Panasonic 870 A Dinheiro depositado no Banco Brasil SA 1. 212 Dívida perante a Sharp SA, decorrente da aquisição de microsystems 1. 496 Direito de cobra de Luiz Carlos pela compra (que ainda não pagou) de um televisor Gradiente Sete microsystems, marca Semp Toshiba, destinados à venda 836 128 896

Companhia Beta Inventário Geral (30/04/2005) Discriminação Valor Unitário $ Valor Total $ A Direito de cobrar de K. Listo pela compra (que ainda não pagou) de um televisor Panasonic 870 A Dinheiro depositado no Banco Brasil SA 1. 212 P Dívida perante a Sharp SA, decorrente da aquisição de microsystems 1. 496 Direito de cobra de Luiz Carlos pela compra (que ainda não pagou) de um televisor Gradiente Sete microsystems, marca Semp Toshiba, destinados à venda 836 128 896

Companhia Beta Inventário Geral (30/04/2005) Discriminação Valor Unitário $ Valor Total $ A Direito de cobrar de K. Listo pela compra (que ainda não pagou) de um televisor Panasonic A Dinheiro depositado no Banco Brasil SA 1. 212 P Dívida perante a Sharp SA, decorrente da aquisição de microsystems 1. 496 A Direito de cobra de Luiz Carlos pela compra (que ainda não pagou) de um televisor Gradiente Sete microsystems, marca Semp Toshiba, destinados à venda 870 836 128 896

Companhia Beta Inventário Geral (30/04/2005) Discriminação Valor Unitário $ Valor Total $ A Direito de cobrar de K. Listo pela compra (que ainda não pagou) de um televisor Panasonic 870 A Dinheiro depositado no Banco Brasil SA 1. 212 P Dívida perante a Sharp SA, decorrente da aquisição de microsystems 1. 496 A Direito de cobra de Luiz Carlos pela compra (que ainda não pagou) de um televisor Gradiente A Sete microsystems, marca Semp Toshiba, destinados à venda 836 128 896

Companhia Beta Inventário Geral (30/04/2005) Discriminação Valor Unitário $ Dívida para com empregados da Cia Beta 780 Vitrines envidraçadas, usadas nas atividades da empresa Dez prateleiras, usadas nas atividades da empresa Valor Total $ 1. 830 212 2. 120

Companhia Beta Inventário Geral (30/04/2005) Discriminação P Valor Unitário $ Dívida para com empregados da Cia Beta 780 Vitrines envidraçadas, usadas nas atividades da empresa Dez prateleiras, usadas nas atividades da empresa Valor Total $ 1. 830 212 2. 120

Companhia Beta Inventário Geral (30/04/2005) Discriminação P Dívida para com empregados da Cia Beta A Vitrines envidraçadas, usadas nas atividades da empresa Dez prateleiras, usadas nas atividades da empresa Valor Unitário $ Valor Total $ 780 1. 830 212 2. 120

Companhia Beta Inventário Geral (30/04/2005) Discriminação P Dívida para com empregados da Cia Beta A Vitrines envidraçadas, usadas nas atividades da empresa A Dez prateleiras, usadas nas atividades da empresa Valor Unitário $ Valor Total $ 780 1. 830 212 2. 120

Agora vamos fazer o inventário do dia 30/abr. /05. Mas o que você entende por inventário?

Em 30/abr. /05, foi preparado um outro Inventário Geral (analítico) da Cia. Beta, a seguir transcrito:

Companhia Beta Inventário Geral (30/abr. /2005) Discriminação Valor Unitário $ Valor Total $ 1. 250 Uma escrivaninha marca “Cimo”, usada nas atividades da empresa (comprada em set/04) 890 Dois MP 3 marca Sharp, destinados à venda 135 270 Uma escrivaninha marca “Copa”, usadas nas atividades da empresa Dívida perante a Gradiente SA, pela compra de televisores Cinco aparelhos Microsystem, marca Sharp, destinados à venda Dinheiro em moeda corrente 2. 359 251 1. 255 220

Companhia Beta Inventário Geral (30/abr. /2005) Discriminação A Valor Unitário $ Valor Total $ 1. 250 Uma escrivaninha marca “Cimo”, usada nas atividades da empresa (comprada em set/04) 890 Dois MP 3 marca Sharp, destinados à venda 135 270 Uma escrivaninha marca “Copa”, usadas nas atividades da empresa Dívida perante a Gradiente SA, pela compra de televisores Cinco aparelhos Microsystem, marca Sharp, destinados à venda Dinheiro em moeda corrente 2. 359 251 1. 255 220

Companhia Beta Inventário Geral (30/abr. /2005) Discriminação Valor Unitário $ Valor Total $ 1. 250 A Uma escrivaninha marca “Copa”, usadas nas atividades da empresa A Uma escrivaninha marca “Cimo”, usada nas atividades da empresa (comprada em set/04) 890 Dois MP 3 marca Sharp, destinados à venda 135 270 Dívida perante a Gradiente SA, pela compra de televisores Cinco aparelhos Microsystem, marca Sharp, destinados à venda Dinheiro em moeda corrente 2. 359 251 1. 255 220

Companhia Beta Inventário Geral (30/abr. /2005) Discriminação Valor Unitário $ Valor Total $ 1. 250 A Uma escrivaninha marca “Copa”, usadas nas atividades da empresa A Uma escrivaninha marca “Cimo”, usada nas atividades da empresa (comprada em set/04) 890 A Dois MP 3 marca Sharp, destinados à venda 135 270 Dívida perante a Gradiente SA, pela compra de televisores Cinco aparelhos Microsystem, marca Sharp, destinados à venda Dinheiro em moeda corrente 2. 359 251 1. 255 220

Companhia Beta Inventário Geral (30/abr. /2005) Discriminação Valor Unitário $ Valor Total $ 1. 250 A Uma escrivaninha marca “Copa”, usadas nas atividades da empresa A Uma escrivaninha marca “Cimo”, usada nas atividades da empresa (comprada em set/04) 890 A Dois MP 3 marca Sharp, destinados à venda 135 270 P Dívida perante a Gradiente SA, pela compra de televisores Cinco aparelhos Microsystem, marca Sharp, destinados à venda Dinheiro em moeda corrente 2. 359 251 1. 255 220

Companhia Beta Inventário Geral (30/abr. /2005) Discriminação Valor Unitário $ Valor Total $ 1. 250 A Uma escrivaninha marca “Copa”, usadas nas atividades da empresa A Uma escrivaninha marca “Cimo”, usada nas atividades da empresa (comprada em set/04) 890 A Dois MP 3 marca Sharp, destinados à venda 135 270 P Dívida perante a Gradiente SA, pela compra de televisores A Cinco aparelhos Microsystem, marca Sharp, destinados à venda Dinheiro em moeda corrente 2. 359 251 1. 255 220

Companhia Beta Inventário Geral (30/abr. /2005) Discriminação Valor Unitário $ Valor Total $ 1. 250 A Uma escrivaninha marca “Copa”, usadas nas atividades da empresa A Uma escrivaninha marca “Cimo”, usada nas atividades da empresa (comprada em set/04) 890 A Dois MP 3 marca Sharp, destinados à venda 135 270 P Dívida perante a Gradiente SA, pela compra de televisores A Cinco aparelhos Microsystem, marca Sharp, destinados à venda A Dinheiro em moeda corrente 2. 359 251 1. 255 220

Companhia Beta Inventário Geral (30/abr. /2005) Discriminação Valor Unitário $ Direito de cobrar de K. Listo pela compra (que ainda não pagou) de um televisor Valor Total $ 870 Dinheiro depositado no Banco Brasil SA 1. 212 Dívida perante a Sharp SA, decorrente da aquisição de MP 3 1. 496 Direito de cobra de Luiz Silva, pela compra (que ainda não pagou) de um televisor Gradiente Sete microsystems, marca Semp, destinados à venda 836 128 896

Companhia Beta Inventário Geral (30/abr. /2005) Discriminação A Valor Unitário $ Direito de cobrar de K. Listo pela compra (que ainda não pagou) de um televisor Valor Total $ 870 Dinheiro depositado no Banco Brasil SA 1. 212 Dívida perante a Sharp SA, decorrente da aquisição de MP 3 1. 496 Direito de cobra de Luiz Silva, pela compra (que ainda não pagou) de um televisor Gradiente Sete microsystems, marca Semp, destinados à venda 836 128 896

Companhia Beta Inventário Geral (30/abr. /2005) Discriminação Valor Unitário $ Valor Total $ A Direito de cobrar de K. Listo pela compra (que ainda não pagou) de um televisor 870 A Dinheiro depositado no Banco Brasil SA 1. 212 Dívida perante a Sharp SA, decorrente da aquisição de MP 3 1. 496 Direito de cobra de Luiz Silva, pela compra (que ainda não pagou) de um televisor Gradiente Sete microsystems, marca Semp, destinados à venda 836 128 896

Companhia Beta Inventário Geral (30/abr. /2005) Discriminação Valor Unitário $ Valor Total $ A Direito de cobrar de K. Listo pela compra (que ainda não pagou) de um televisor 870 A Dinheiro depositado no Banco Brasil SA 1. 212 P Dívida perante a Sharp SA, decorrente da aquisição de MP 3 1. 496 Direito de cobra de Luiz Silva, pela compra (que ainda não pagou) de um televisor Gradiente Sete microsystems, marca Semp, destinados à venda 836 128 896

Companhia Beta Inventário Geral (30/abr. /2005) Discriminação Valor Unitário $ Valor Total $ A Direito de cobrar de K. Listo pela compra (que ainda não pagou) de um televisor A Dinheiro depositado no Banco Brasil SA 1. 212 P Dívida perante a Sharp SA, decorrente da aquisição de MP 3 1. 496 A Direito de cobra de Luiz Silva, pela compra (que ainda não pagou) de um televisor Gradiente Sete microsystems, marca Semp, destinados à venda 870 836 128 896

Companhia Beta Inventário Geral (30/abr. /2005) Discriminação Valor Unitário $ Valor Total $ A Direito de cobrar de K. Listo pela compra (que ainda não pagou) de um televisor 870 A Dinheiro depositado no Banco Brasil SA 1. 212 P Dívida perante a Sharp SA, decorrente da aquisição de MP 3 1. 496 A Direito de cobra de Luiz Silva, pela compra (que ainda não pagou) de um televisor Gradiente A Sete microsystems, marca Semp, destinados à venda 836 128 896

Companhia Beta Inventário Geral (30/abr. /2005) Discriminação Valor Unitário $ Dívida para com empregados da Cia Beta (salários de abril/05 ainda não pagos) 780 Vitrines envidraçadas, usadas nas atividades da empresa Dez prateleiras, usadas nas atividades da empresa Valor Total $ 1. 830 212 2. 120

Companhia Beta Inventário Geral (30/abr. /2005) Discriminação P Valor Unitário $ Dívida para com empregados da Cia Beta (salários de abril/05 ainda não pagos) 780 Vitrines envidraçadas, usadas nas atividades da empresa Dez prateleiras, usadas nas atividades da empresa Valor Total $ 1. 830 212 2. 120

Companhia Beta Inventário Geral (30/abr. /2005) Discriminação P Dívida para com empregados da Cia Beta (salários de abril/05 ainda não pagos) A Vitrines envidraçadas, usadas nas atividades da empresa Dez prateleiras, usadas nas atividades da empresa Valor Unitário $ Valor Total $ 780 1. 830 212 2. 120

Companhia Beta Inventário Geral (30/abr. /2005) Discriminação P Dívida para com empregados da Cia Beta (salários de abril/05 ainda não pagos) A Vitrines envidraçadas, usadas nas atividades da empresa A Dez prateleiras, usadas nas atividades da empresa Valor Unitário $ Valor Total $ 780 1. 830 212 2. 120

Para que um bem ou um direito conste no ativo de uma entidade, precisa-se que ele atenda alguns atributos, quais sejam: • ser de propriedade da entidade; • ser mensurável em moeda; e • ter a capacidade de gerar benefícios [presentes ou futuros] para esta entidade. Não é comum falar em atributos para que uma obrigação conste no passivo de uma entidade. Mas será que pode-se elencá-los?

Observe como se desenvolve a interdependência entre “direitos” e “obrigações”. É possível a Cia. Beta, apresentar o valor de $ 55, 00 como um direito em seu ativo sem que uma outra entidade apresente os mesmos $ 55, 00 como uma obrigação em seu passivo?

É possível a Cia. Beta apresentar o valor de $ 678, 00 como uma obrigação em seu passivo sem que uma outra entidade apresente os mesmos $ 678, 00 como um direito em seu ativo?

Da diferença entre os valores dos bens, direitos (ativo) e obrigações (passivo), quando apresentados em um demonstrativo, surge o patrimônio líquido [PL] e, três fatores devem ser observados: O valor do PL é uma decorrência (uma conseqüência) do valor do ativo e do valor do passivo. Ou seja, o PL não tem autonomia. Ele não “vem antes”.

Somente se pode falar em valor do PL de uma entidade num dado momento após se ter chegado a uma conclusão sobre o valor do ativo e sobre o valor do passivo de tal entidade naquele momento; o Patrimônio Líquido não aparece no denominado mundo real.

Ou seja, o que existe no mundo real são os “bens e direitos” Ativo e as “obrigações para com terceiros” Passivo.

O patrimônio líquido é obtido por uma operação matemática feita após se detectar o valor do ativo e o do passivo. Isso feito, ele [patrimônio líquido] fica registrado num pedaço de papel, num disquete de computador, num quadronegro, etc.

Ou seja, ele é um valor anotado em algum lugar; e o valor do patrimônio líquido é expresso numa quantidade de unidades monetárias (dólares, reais, marcos, euros, etc. ) compreendida no intervalo (- ∞ ; + ∞). Isso decorre da conceituação de patrimônio líquido: patrimônio líquido = ativo – passivo

É interessante assinalar que o PL é expresso por um valor em unidades monetárias. Todavia, não há dinheiro (moeda corrente) no PL, quer em cédulas, quer em moedas. Se uma entidade for proprietária de dinheiro em moeda corrente, tal dinheiro estará no Ativo de tal entidade, daí surge a equação básica da Contabilidade: A = P + PL

Balanço Patrimonial (Estático): exibe todos os itens do ativo (bens e direitos), todos os itens do passivo (obrigações para com terceiros) e o valor do patrimônio líquido. O nome balanço tem tudo a ver com uma balança em equilíbrio. E por que motivo o balanço patrimonial sempre apresentará o total do lado esquerdo igual ao total do lado direito?

Ao se preparar um balanço patrimonial, os itens componentes do ativo e do passivo são reunidos conforme sua natureza, permitindo o entendimento, por parte de quem lê o balanço, do que está contido no ativo e no passivo da entidade no momento em que o balanço foi preparado. Surge a palavra CONTA.

Agora que já sabemos que esses componentes do Ativo e do Passivo recebem o nome de conta, convido-os a preparar os Balanços Patrimoniais dos dias 30/abr. /04 e 30/abr. /05 da Cia. Beta.

O que vocês perceberam? Que surge um valor no Patrimônio Líquido, necessário para que o balanço fique em equilíbrio. Mas quero ressaltar que o PL não é mera diferença. Mais a frente, nos seus estudos, vão perceber que ele tem a sua importância. O lado esquerdo é denominado de ativo, que são os bens e os direitos. O lado direito é denominado de passivo, que são as obrigações.

A escrituração é o registro dos fatos que ocorrem no patrimônio. De acordo com Ribeiro (2005, p. 64) é uma técnica que consiste em registrar nos livros próprios (Diário, Razão, Caixa, etc. ) todos os fatos administrativos que ocorrem na empresa. O registro de cada fato administrativo chama-se lançamento. Vejamos esse processo de escrituração:

Somente se pode falar em valor do PL de uma entidade num dado momento após se ter chegado a uma conclusão sobre o valor do ativo e sobre o valor do passivo de tal entidade naquele momento; o PL não aparece no denominado mundo real.

Cia Beta A seguir, você é desafiado a estruturar os balanços patrimoniais de 30/abr/04 e de 30/abr/05 da Cia Beta, para que ocorra a compactação antes mencionada.

COMPANHIA BETA BALANÇO PATRIMONIAL (EM 30/ABR/04) ATIVO PASSIVO PATRIMÔNIO LIQUIDO ? ? ? ? . . . Ativo. . . . Passivo + Patr. Líquido. .

COMPANHIA BETA BALANÇO PATRIMONIAL (EM 30/ABR/04) ATIVO PASSIVO 2. 500 4. 236 1. 350 1. 496 2. 144 1. 590 532 350 PATRIMÔNIO LIQUIDO 1. 455 ? ? ? ? . . . 5. 795 836 1. 830 2. 120 Ativo. . . . 13. 117 Passivo + Patr. Líquido. . 13. 117

COMPANHIA BETA BALANÇO PATRIMONIAL (EM 30/ABR/04) ATIVO PASSIVO Escrivaninhas 2. 500 Dívida Gradiente 4. 236 Microsystems 1. 350 Dívida Sharp 1. 496 MP 3 2. 144 Dívida Empregados 1. 590 Dinheiro no caixa 532 José Pereira 350 PATRIMÔNIO LIQUIDO Banco Brasil Luiz Carlos 1. 455 ? ? ? ? . . . 836 Vitrines 1. 830 Prateleiras 2. 120 Ativo. . . . 5. 795 13. 117 Passivo + Patr. Líquido. . 13. 117

Observando o Inventário Geral de 30/04/2004, percebeu-se os seguintes registros:

COMPANHIA BETA BALANÇO PATRIMONIAL (EM 30/ABR/04) ATIVO Caixa Bancos Clientes Mercadorias Móveis e utensílios Ativo PASSIVO 532 Salários a pagar 1. 455 Fornecedores 1. 186 3. 494 6. 450 PATRIMÔNIO LIQUIDO ? ? ? ? 13. 117 Passivo + Patrimônio Líquido 1. 590 5. 732 5. 795 13. 117

SEGUNDA PARTE DO EXERCÍCIO

COMPANHIA BETA BALANÇO PATRIMONIAL (EM 30/ABR/05) ATIVO PASSIVO PATRIMÔNIO LIQUIDO ? ? ? ? . . . Ativo. . . . Passivo + Patr. Líquido. .

COMPANHIA BETA BALANÇO PATRIMONIAL (EM 30/ABR/05) ATIVO Caixa Bancos Clientes Mercadorias Móveis e utensílios Ativo PASSIVO Uma escrivaninha da marca pagar “Copa”, Salários usadaanas atividades Fornecedores da empresa. 1. 250 PATRIMÔNIO LIQUIDO ? ? ? ? Passivo + Patrimônio Líquido

COMPANHIA BETA Uma escrivaninha da marca BALANÇO PATRIMONIAL “Cimo”, usada(EM nas 30/ABR/05) atividades ATIVO Caixa Bancos Clientes Mercadorias Móveis e utensílios Ativo PASSIVO da empresa (comprada em Salários a pagar set/04) Fornecedores 890 1. 250 PATRIMÔNIO LIQUIDO ? ? ? ? Passivo + Patrimônio Líquido

COMPANHIA BETA BALANÇO PATRIMONIAL (EM 30/ABR/05) ATIVO PASSIVOmarca Dois microsystems, Caixa Saláriosàavenda pagar Sharp, destinados Bancos Fornecedores 270 Clientes Mercadorias Móveis e utensílios 2. 140 PATRIMÔNIO LIQUIDO ? ? ? ? Ativo Passivo + Patrimônio Líquido

COMPANHIA BETA BALANÇO PATRIMONIAL (EM 30/ABR/05) ATIVO Caixa Bancos Clientes Mercadorias Móveis e utensílios Ativo PASSIVO Salários a pagar Fornecedores 270 perante a Gradiente Dívida S. A. , PATRIMÔNIO pela compra. LIQUIDO de 2. 140 televisores ? ? ? ? 2. 359 Passivo + Patrimônio Líquido

COMPANHIA BETA BALANÇO PATRIMONIAL (EM 30/ABR/05) Cinco MP 3, marca CCE, PASSIVO destinadas à venda ATIVO Caixa Bancos Clientes Mercadorias Móveis e utensílios Ativo Salários a pagar 1. 255 Fornecedores 270 2. 140 PATRIMÔNIO LIQUIDO ? ? ? ? Passivo + Patrimônio Líquido 2. 359

COMPANHIA BETA BALANÇO PATRIMONIAL (EM 30/ABR/05) ATIVO PASSIVO Caixa Salários a pagar Bancos Dinheiro em Fornecedores moeda corrente Clientes 220 Mercadorias 1. 525 Móveis e utensílios 2. 140 PATRIMÔNIO LIQUIDO ? ? ? ? Ativo Passivo + Patrimônio Líquido 2. 359

COMPANHIA BETA BALANÇO PATRIMONIAL (EM 30/ABR/05) ATIVO PASSIVO Caixa 220 Salários a pagar Bancos Fornecedores Clientes Mercadorias Direito de 1. 525 cobrar de K. Listo pela Móveis ecompra utensílios (que 2. 140 ainda. PATRIMÔNIO não pagou)LIQUIDO de um ? ? ? ? televisor Panasonic Ativo 870 Passivo + Patrimônio Líquido 2. 359

COMPANHIA BETA BALANÇO PATRIMONIAL (EM 30/ABR/05) ATIVO PASSIVO Caixa 220 Salários a pagar Bancos Fornecedores no Banco Clientes Dinheiro depositado 870 do Brasil Mercadorias 1. 525 S. A. Móveis e utensílios 2. 140 1. 212 PATRIMÔNIO LIQUIDO ? ? ? ? Ativo Passivo + Patrimônio Líquido 2. 359

COMPANHIA BETA BALANÇO PATRIMONIAL (EM 30/ABR/05) ATIVO PASSIVO Caixa Salários a pagar S. A. Dívida 220 perante a Sharp Bancos 1. 212 Fornecedores decorrente da aquisição de Clientes 870 microsystems Mercadorias 1. 525 1. 496 Móveis e utensílios 2. 140 PATRIMÔNIO LIQUIDO ? ? ? ? Ativo Passivo + Patrimônio Líquido 2. 359

COMPANHIA BETA BALANÇO PATRIMONIAL (EM 30/ABR/05) ATIVO PASSIVO Caixa 220 Salários a pagar Bancos 1. 212 Fornecedores Clientes 870 Mercadorias 1. 525 Direito de cobrar de Luiz Carlos pela Móveis ecompra utensílios (que 2. 140 ainda. PATRIMÔNIO não pagou)LIQUIDO de um televisor ? ? ? ? Gradiente Ativo 836 Passivo + Patrimônio Líquido 3. 855

COMPANHIA BETA BALANÇO PATRIMONIAL (EM 30/ABR/05) ATIVO PASSIVO Caixa 220 Salários a pagar Bancos 1. 212 Fornecedores Clientes 1. 706 Mercadorias 1. 525 Móveis e utensílios 2. 140 PATRIMÔNIO Sete microsystems, marca. LIQUIDO Semp ? ? ? ? Toshiba, destinados à venda Ativo 896 Passivo + Patrimônio Líquido 3. 855

COMPANHIA BETA BALANÇO PATRIMONIAL (EM 30/ABR/05) ATIVO Caixa Bancos Clientes Mercadorias Móveis e utensílios PASSIVO 220 Salários a pagar 1. 212 Fornecedores 3. 855 1. 706 Dívida para com empregados 2. 421 da Cia Beta (salários de 2. 140 PATRIMÔNIO LIQUIDO abril/05 ainda não pagos) ? ? ? ? 780 Ativo Passivo + Patrimônio Líquido

COMPANHIA BETA BALANÇO PATRIMONIAL (EM 30/ABR/05) ATIVO Caixa Bancos Clientes Mercadorias Móveis e utensílios Ativo PASSIVO 220 Salários a pagar 1. 212 Fornecedores 1. 706 2. 421 2. 140 PATRIMÔNIO LIQUIDO ? ? ? ? Vitrines envidraçadas, usadas nas atividades da empresa Passivo + 1. 830 Patrimônio Líquido 780 3. 855

COMPANHIA BETA BALANÇO PATRIMONIAL (EM 30/ABR/05) ATIVO PASSIVO Caixa 220 Salários a pagar nas Dez Prateleiras, usadas Bancos 1. 212 Fornecedores atividades da empresa Clientes 1. 706 2. 120 Mercadorias 2. 421 Móveis e utensílios 3. 970 PATRIMÔNIO LIQUIDO ? ? ? ? Ativo Passivo + Patrimônio Líquido 780 3. 855

COMPANHIA BETA BALANÇO PATRIMONIAL (EM 30/ABR/05) ATIVO Caixa Bancos Clientes Mercadorias Móveis e utensílios Ativo PASSIVO 220 Salários a pagar 1. 212 Fornecedores 1. 706 2. 421 6. 060 PATRIMÔNIO LIQUIDO ? ? ? ? 11. 619 Passivo + Patrimônio Líquido 780 3. 855

COMPANHIA BETA BALANÇO PATRIMONIAL (EM 30/ABR/05) ATIVO Caixa Bancos Clientes Mercadorias Móveis e utensílios Ativo PASSIVO 220 Salários a pagar 1. 212 Fornecedores 1. 706 2. 421 6. 060 PATRIMÔNIO LIQUIDO ? ? ? ? 11. 619 Passivo + Patrimônio Líquido 780 3. 855 11. 619

COMPANHIA BETA BALANÇO PATRIMONIAL (EM 30/ABR/05) ATIVO Caixa Bancos Clientes Mercadorias Móveis e utensílios Ativo PASSIVO 220 Salários a pagar 1. 212 Fornecedores 1. 706 2. 421 6. 060 PATRIMÔNIO LIQUIDO ? ? ? ? 11. 619 Passivo + Patrimônio Líquido 780 3. 855 6. 984 11. 619

Vamos agora mostrar para vocês como se dá essa escrituração através dos balanços sucessivos e para isso vamos trabalhar com a Cia Pipoca.

Agora vamos juntos resolver um exemplo que nos ajuda a identificar os elementos do Patrimônio da empresa Cia. Beta que negocia (compra e vende) aparelhos de imagem e som. Em 30/abr. /04, foi elaborado um inventário geral da empresa, assim transcrito (Quadro 1):

Companhia Beta Inventário Geral (30/04/2004) Discriminação Duas escrivaninhas marca “Copa”, usadas nas atividades da empresa Dez microsystems marca Sharp, destinados a venda Valor unitário Valor total 1. 250 2. 500 135 1. 350 Dívida perante a Gradiente SA pela compra de televisores (já vendidos para clientes) Oito MP 3, marca CCE, destinados à veda 4. 236 268 2. 144 212 2. 120 . . Dez prateleiras, usadas nas atividades da empresa

Agora faça sozinho o inventário do dia 30/abr. /05. Mas o que você entende por inventário? 00. Exerc. 02. 01 Livro EAD Cia Beta. ppt

Para que um bem ou um direito conste no ativo de uma entidade, precisa-se que ele atenda alguns atributos, quais sejam: • ser de propriedade da entidade; • ser mensurável em moeda; e • ter a capacidade de gerar benefícios [presentes ou futuros] para esta entidade. Não é comum falar em atributos para que uma obrigação conste no passivo de uma entidade. Mas será que pode-se elencá-los?

Observe como se desenvolve a interdependência entre “direitos” e “obrigações”. É possível a Cia. Beta, apresentar o valor de $ 55, 00 como um direito em seu ativo sem que uma outra entidade apresente os mesmos $ 55, 00 como uma obrigação em seu passivo?

É possível a Cia. Beta apresentar o valor de $ 678, 00 como uma obrigação em seu passivo sem que uma outra entidade apresente os mesmos $ 678, 00 como um direito em seu ativo?

Da diferença entre os valores dos bens, direitos (ativo) e obrigações (passivo), quando apresentados em um demonstrativo, surge o patrimônio líquido [PL] e, três fatores devem ser observados: O valor do PL é uma decorrência (uma conseqüência) do valor do ativo e do valor do passivo. Ou seja, o PL não tem autonomia. Ele não “vem antes”.

Somente se pode falar em valor do PL de uma entidade num dado momento após se ter chegado a uma conclusão sobre o valor do ativo e sobre o valor do passivo de tal entidade naquele momento; o Patrimônio Líquido não aparece no denominado mundo real.

Ou seja, o que existe no mundo real são os “bens e direitos” Ativo e as “obrigações para com terceiros” Passivo.

O patrimônio líquido é obtido por uma operação matemática feita após se detectar o valor do ativo e o do passivo. Isso feito, ele [patrimônio líquido] fica registrado num pedaço de papel, num disquete de computador, num quadronegro, etc.

Ou seja, ele é um valor anotado em algum lugar; e o valor do patrimônio líquido é expresso numa quantidade de unidades monetárias (dólares, reais, marcos, euros, etc. ) compreendida no intervalo (- ∞ ; + ∞). Isso decorre da conceituação de patrimônio líquido: patrimônio líquido = ativo – passivo

É interessante assinalar que o PL é expresso por um valor em unidades monetárias. Todavia, não há dinheiro (moeda corrente) no PL, quer em cédulas, quer em moedas. Se uma entidade for proprietária de dinheiro em moeda corrente, tal dinheiro estará no Ativo de tal entidade, daí surge a equação básica da Contabilidade: A = P + PL

Balanço Patrimonial (Estático): exibe todos os itens do ativo (bens e direitos), todos os itens do passivo (obrigações para com terceiros) e o valor do patrimônio líquido. O nome balanço tem tudo a ver com uma balança em equilíbrio. E por que motivo o balanço patrimonial sempre apresentará o total do lado esquerdo igual ao total do lado direito?

Ao se preparar um balanço patrimonial, os itens componentes do ativo e do passivo são reunidos conforme sua natureza, permitindo o entendimento, por parte de quem lê o balanço, do que está contido no ativo e no passivo da entidade no momento em que o balanço foi preparado. Surge a palavra CONTA.

Agora que já sabemos que esses componentes do Ativo e do Passivo recebem o nome de conta, convido-os a preparar os Balanços Patrimoniais dos dias 30/abr. /04 e 30/abr. /05 da Cia. Beta. (veja sua apostila pag. 37)

O que vocês perceberam? Que surge um valor no Patrimônio Líquido, necessário para que o balanço fique em equilíbrio. Mas quero ressaltar que o PL não é mera diferença. Mais a frente, nos seus estudos, vão perceber que ele tem a sua importância. O lado esquerdo é denominado de ativo, que são os bens e os direitos. O lado direito é denominado de passivo, que são as obrigações.

A escrituração é o registro dos fatos que ocorrem no patrimônio. De acordo com Ribeiro (2005, p. 64) é uma técnica que consiste em registrar nos livros próprios (Diário, Razão, Caixa, etc. ) todos os fatos administrativos que ocorrem na empresa. O registro de cada fato administrativo chama-se lançamento. Vejamos esse processo de escrituração:

Somente se pode falar em valor do PL de uma entidade num dado momento após se ter chegado a uma conclusão sobre o valor do ativo e sobre o valor do passivo de tal entidade naquele momento; o PL não aparece no denominado mundo real.

Vamos agora mostrar para vocês como se dá essa escrituração através dos balanços sucessivos. Abram a sua apostila na página 59 e teste seus conhecimentos respondendo a Atividade de Aprendizagem 2. 3 da Cia Pé de Moleque, fábrica que vende doces, sediada em um país sem inflação.

Tendo preparado as atividades de aprendizagem da página 59, abram a sua apostila na página 75 e acompanhem os registros dos lançamentos da Cia. Pipoca do mês de set. /07. Depois vocês farão os demais meses que aqui vamos considerar como se fossem exercício social.