UNIVERSIDAD PANAMERICANA DEL PUERTO FACULTAD DE CIENCIAS ECONMICAS

- Slides: 11

UNIVERSIDAD PANAMERICANA DEL PUERTO FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES ESCUELAS DE CONTADURÍA Y ADMINISTRACIÓN CÁTEDRA: CONTABILIDAD I CONTABILIDAD Lic. Lilian Páez Cagua, Mayo de 2016

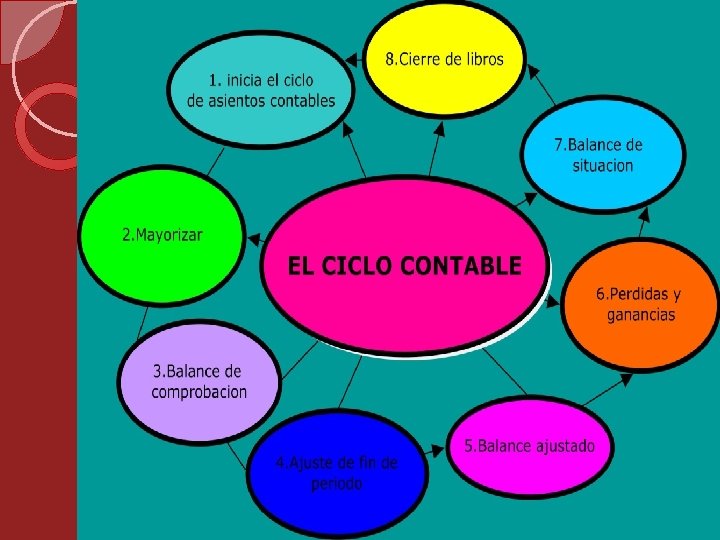

¿QUE ES LA CONTABILIDAD? Ciencia Técnica Herramienta • En la contabilidad el profesional obtiene la información después de una investigación y documentación. • Utiliza métodos establecidos que permiten reflejar la situación financiera de una empresa. • Que nos permite Organizar, Clasificar, Registras y Mostrar las Operaciones Financieras.

NORMATIVA LEGAL QUE LA SUSTENTA La Constitución de la República Bolivariana de Venezuela expone en los artículos 141, 143, 311 y 318, las normas fundamentales acordadas por la nación para ser consideradas y aplicadas, en cuanto a la información financiera, presentada por la Administración Pública, se refiere. El Código de Comercio establece la normativa a seguir por los comerciantes, en nuestro país, para llevar la información financiera de las entidades, de manera que exista control y orden de cada una de las transacciones que se realizan a diario. Este Código explica la forma correcta de llevar el registro de las operaciones o transacciones llevadas a cabo en cualquier entidad. La Federación de Colegios de Contadores de Venezuela nos presenta la “Declaración de Principio de Contabilidad N° 0 (DPC 0)”, referida a las “Normas Básicas y Principios de Contabilidad Generalmente Aceptados”. Las NIIF es un conjunto de normas que comprenden: Normas Internacionales de Información financiera (NIIF) Normas Internacionales de contabilidad (NIC) Comité de Interpretaciones de NIIF (CINIIF), Comité de Interpretaciones de las NIC, l

EL LIBRO DIARIO Sellado por el Registro • Registro cronológico de las operaciones Art. 32 Código de Comercio • Con todas las cuentas involucradas en las transacciones con sus respectivos importes • Breve Explicación de cada Transacción Descripción

EJEMPLO DE LIBRO DIARIO FECHA DESCRIPCION REF. Referencia cruzada con el Mayor DEBE HABER

EJEMPLO DE LIBRO MAYOR Nombre de la Cuenta: FECHA AÑO DESCRIPCION FOLIO MES Referencia Cruzada con el diario DEBE HABER SALDO

LA CUENTA Medio contable o instrumento de operación, mediante el cual podemos sub-dividir el activo, el pasivo, y el patrimonio, y agruparlos de acuerdo a ciertas características de afinidad Partes de la Cuenta 1. En la parte superior colocamos el nombre de la cuenta. 2. El Debe representa el lado izquierdo de la cuenta, y lo que se anota por este lado se denomina Débito o Cargo. 3. El Haber representa el lado derecho de la cuenta y lo que se anota por ese lado se denomina abono o crédito. 4. El Saldo de una cuenta viene representado por la diferencia numérica entre el Debe y el Haber de una cuenta.

FORMA DIDÁCTICA DE REPRESENTARLA NOMBRE DE LA CUENTA HABER DEBE CARGO Ó DÉBITO ABONO Ó CRÉDITO SALDO DEUDOR SALDO ACREEDOR Ó

CLASIFICACIÓN DE LAS CUENTAS REALES NOMINALES { ACTIVO PASIVO PATRIMONIO { INGRESOS EGRESOS CUENTAS DE VALUACIÓN Ó VALORACIÓN CUENTAS DE ORDEN Si el debe de una cuenta es mayor que el haber, se dice que la cuenta tiene saldo Deudor Si el haber de una cuenta es mayor que el debe, se dice que la cuenta tiene saldo acreedor.

NATURALEZA DE LAS CUENTAS ACTIVO + - INGRESOS - + PASIVO - + EGRESOS + - CAPITAL - +