UNIVERSIDAD DE MANAGUA ASIGNTURA CONTABILIDAD DE SOCIEDADES MBA

UNIVERSIDAD DE MANAGUA ASIGNTURA CONTABILIDAD DE SOCIEDADES. MBA. ERICK ULISES MARTINEZ erick. 3022@gmail. com 87254020

Tema 5: Fusión y Conversión de Sociedades Objetivos Explicar el efecto contable y legal que se deriva de la fusión entre dos o más sociedades, así como los requisitos para que pueda llevarse la conversión. Sistema de conocimientos - Aspecto legal. - Aspecto contable. - Registro de la fusión. - Conversión de sociedades. - Conversión de una sociedad colectiva en anónima.

- Aspecto legal. La LGSM, indica que la fusión de varias sociedades deberá ser decidida por cada una de ellas, en la forma y términos que correspondan según su naturaleza. La LGSM indica que los acuerdos de la fusión deberán ser inscritos en el Registro Público Mercantil y publicados en el periódico oficial del domicilio de las sociedades que hayan de fusionarse. Además indica el mencionado artículo que cada sociedad deberá publicar su último balance y la forma de cubrir su pasivo. La fusión no podrá tener efecto sino tres meses después de haberse efectuado la inscripción en el Registro Público de Comercio, para prever la inconformidad de cualquier acreedor de las sociedades que pudieran oponerse a la mencionada fusión hasta que cause ejecutoria la sentencia que declare que la oposición es infundada. Transcurrido el plazo señalado sin que se haya formulado oposición, podrá llevarse a cabo la fusión y la sociedad que subsista o la que resulte de la fusión, tomará a su cargo los

Ahora bien, si se pacta el pago de todas las deudas de la sociedad que van a fusionarse o se constituye un depósito que garantice el importe del crédito en una institución bancaria o se obtiene el consentimiento por escrito de todos los acreedores, entonces la fusión podrá tener efecto en el momento de la inscripción. En el caso de hacerse el depósito, el certificado donde conste tal circunstancia deberá publicarse en el periódico oficial del domicilio de las sociedades. La ley también indica que cuando de la fusión de varias sociedades haya de resultar una distinta, su constitución se sujetará a los principios que rigen la constitución de la sociedad a cuyo género haya de pertenecer. Por ejemplo: pudiera transformarse de comandita simple a responsabilidad limitada o de responsabilidad limitada a sociedad anónima y en ambos casos se sujetarán a las disposiciones que rijan para la que subsista. - Aspecto contable. Considerando una fusión como la integración de varias sociedades en una sola y, por lo tanto, la disolución de las que se absorben por la que subsiste, en la fecha de la fusión se deberán preparar los

Ante esta situación, conviene tener en cuenta las siguientes consideraciones: En el renglón de cuentas por cobrar, por ejemplo, se deberá hacer un estudio minucioso para determinar su cobrabilidad y establecer la reserva suficiente, o bien, si así lo determinan los socios en las sociedades de personas, las cuentas de cobro dudoso, serán disminuidas de su propio capital social. En ocasiones se puede presentar el caso de que alguna de las sociedades que se fusionan resulta ser deudora de otra, por lo que en los libros de una la otra será clientes y en los de la otra resultará su proveedor. Como resultado de la fusión en este caso, el activo de una se compensará con el pasivo de la otra, pero sin que se altere el capital contable de la empresa que surja de la fusión. Dentro del renglón de inventarios, se tiene que prever el método al que deberán valuarse las existencias, con un criterio uniforme tomando en consideración las condiciones económicas que rijan en el mercado en el momento de fusionarse las empresas

Es de suponer que como, resultado del cambio de método al evaluar los inventarios se encuentren diferencias, las cuales deberán ajustarse afectando el capital contable de todas y cada una de las empresas que se van a fusionar, ya sea aumentándolo o disminuyéndolo, según resulte mayor o menor el inventario valuado en forma uniforme al que aparece registrado en libros. Tratándose de los activos fijos, debemos distinguir los denominados: muebles e inmuebles, de los adquiridos o estimados. Por lo regular los más importantes de este grupo son terreno, edificios, maquinaria y equipo, así como mobiliario y equipo de transporte. Con el fin de actualizar su valor, se recurrirá a peritos capacitados para la determinación de un valor real de estos activos y el resultado que se obtenga con la actualización de los mismos, se llevará directamente al capital contable de la empresa o de las empresas que van a fusionarse. Dentro del activo fijo podrían encontrarse las cuentas de: patentes, marcas, crédito mercantil, gastos de organización, etcétera, por lo tanto, podríamos considerar que en el momento de la fusión estas cuentas ya no tuvieran valor por no existir las circunstancias que les dieron origen. Ante tal situación, los ajustes que se hagan deberán

fusionarse, se deberá tomar en cuenta la responsabilidad jurídica que se presentará en relación con los trabajadores en el momento de la fusión, por lo que deberá constituirse el pasivo correspondiente por indemnizaciones o jubilaciones. Asimismo, deberá considerarse cualquier adeudo por impuestos, Seguro Social, I. R, etc. , que deban estimarse por no conocer su monto real en el momento de la fusión. En conclusión, todos los ajustes que deben formularse para actualizar los activos y los pasivos de las sociedades, deberán afectar el capital contable de las sociedades que van a fusionarse, ya sea aumentándolo o disminuyéndolo, según sea el caso. Por lo tanto, los balances que se publiquen conforme a la ley deberán ser los actualizados y dictaminados por auditor externo. Aspecto Fiscal En el caso de fusión, la sociedad que subsista o que se constituya presentará las declaraciones del ejercicio de las que

Se entiende que no hay enajenación en los siguientes casos: escisiones y fusiones. Asimismo, para el caso de las fusiones, se prevé que no sean enajenadas las acciones de los accionistas propietarios de la sociedad que subsista en la fusión, por lo menos durante un año. Se establece que en los casos de fusión de sociedades, la que subsista o resulte de la fusión presentará el aviso por las sociedades que desaparezcan, junto con la última declaración Ley del impuesto sobre la renta; la sociedad acompañará constancia de que la fusión ha quedado inscrita en el registro público correspondiente de la entidad fiscal. - Registro de la fusión. Asientos para registrar la fusión Una vez que se hayan registrado los ajustes en todas y cada una de las sociedades que se van a fusionar, se procederá a saldar las cuentas de balance contra la cuenta denominada Cuenta de Fusión. Esta cuenta se cargaría con abono a las diversas cuentas de activos, por el importe de éste. Se abonaría, con cargo a las cuentas de pasivo, por el importe de los adeudos a cargo de la sociedad y de los que asuma la sociedad que subsista o la que se

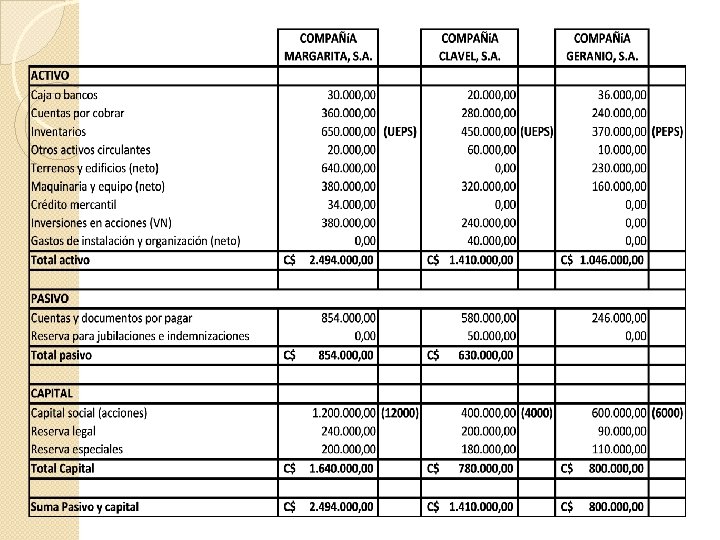

La cuenta de fusión, después de estos movimientos, queda con saldo deudor, significando la cantidad neta que esta empresa aporta a la fusión, misma que deberá corresponder a la suma de los saldos acreedores que forman el capital contable de la empresa. Una vez que se consume la fusión, se precederá a saldar las cuentas de capital contable, por la Cuenta de fusión, quedando totalmente saldadas. Ejemplo A continuación se presenta el siguiente caso: La Compañía Margarita, S. A. , la Compañía Clavel, S. A. , y la Compañía Geranio, S. A. , se van a fusionar para dar lugar a la Compañía Rosa, S. A. , presentando los balances al 1 de julio de 1994.

A continuación se presentan los datos de una de las compañías que deberán ajustarse para cumplir con lo acuerdos de la fusión: Libros de la Compañía Margarita, S. A. 1. Supongamos que las compañías a fusionarse hubieren acordado adoptar el método PEPS para valuar sus inventarios y que, por lo tanto, los inventarios de la Compañía Margarita estuvieran subvaluados en 10% de su valor, se procederá a registrar el siguiente ajuste: No. 1 Inventarios C$ 65, 000. 00 Reservas especiales C$ 65, 000. 00 *Ajuste para dejar valuados los inventarios a base del método PEPS (C$ 650, 000. 00 x 0. 10) 2. Como resultado del avalúo a los terrenos y edificios se obtuvo un aumento de C$ 98, 000. 00 y por el avalúo a la maquinaria y el equipo, se obtuvo un incremento de C$ 56, 000. 00 por lo que se procede a registrar el siguiente ajuste:

No. 2 Terrenos y edificios Maquinaria y equipo Reservas especiales C$ 154, 000. 00 *Importe del faltante al valor en libros de los activos fijos, según avalúo practicado a la compañía Margarita. C$ 98, 000. 00 56, 000. 00 3. El importe del crédito mercantil pendiente de amortizar se deberá absorber por los accionistas de la Compañía Margarita, S. A. , ya que no tiene significado para la nueva empresa. Lo anterior da lugar al siguiente ajuste: No. 3 Reservas especiales Crédito mercantil C$ 34, 000. 00 *Cancelación del crédito mercantil según acuerdo de la fusión. C$ 34, 000. 00

4. La compañía Margarita, S. A. , de acuerdo con el convenio de las sociedades que van a fusionarse, debe registrar la reserva para indemnizaciones y jubilaciones del personal, misma que asciende a C$ 80, 000. 00 y que se registra a continuación: No. 4 Reservas especiales C$ 80, 000. 00 Reserva para jubilaciones e indemnizaciones C$ 80, 000. 00 *Por el importe de las jubilaciones e indemnizaciones al personal, de conformidad con el convenio celebrado con el sindicato y la junta de conciliación y arbitraje. 5. Asimismo, se hicieron las estimaciones sobre impuestos a la fecha de la fusión, los que ascendieron a C$ 14, 000. 00 dando lugar al siguiente ajuste: No. 5 Reservas especiales Impuestos por pagar C$ 14, 000. 00

*Una vez registrados los asientos anteriores, el nuevo balance se presentaría de la siguiente forma:

- Slides: 14