UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONMICAS

El precio de la vivienda")

. Macroeconomía en la economía global. 2 da")

- Slides: 42

UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES CURSO: MACROECONOMÍA II Profesora Clarimar Pulido

UNIDAD I TEORÍAS DE LA INVERSIÓN Tema Tema 1: 2: 3: 4: 5: 6: Inversión en capital fijo Inversión Residencial Inversión en existencias Modelos de Inversión Elementos para la decisión de Invertir Teorías de la inversión

LA INVERSIÓN El objetivo social de una buena inversión debería ser derrotar las oscuras fuerzas del tiempo y de la ignorancia que envuelven nuestro futuro. John Maynard Keynes

Entre los componentes del PIB el consumo privado y la inversión constituyen mas del 50%, para Venezuela estos dos agregados suman aproximadamente el 71, 2% entre 1998 y 2014, mientras que para America Latina en su conjunto el 81, 1% entre 1998 y 2017, (fuente CEPAL). La inversión es un componente importante (por peso) del PIB, en el caso de Venezuela entre 1998 y 2014 tuvo un peso de 20% y para America Latina entre 1998 y 2017 también fue del 20% aproximadamente. (fuente CEPAL)

Componentes del PIB- Venezuela 2000 -2016 300000. 0 250000. 0 200000. 0 G C I 150000. 0 X M PIB 100000. 0 50000. 0 1998 2000 2002 2004 2006 2008 2010 2012 Elaboración propia, fuente CEPAL C, I, G, X, M, PIB medidos en millones de dólares a precios de 2010 2014 2016

Componentes del PIB como porcetanje del PIB para Venezuela y America Latina 120 100 80 60 Venezuela America Latina 40 20 0 G C I X M dis. Est PIB -20 Elaboración propia, fuente CEPAL C, I, G, X, M, PIB medidos en millones de dólares a precios de 2010, promedio 2010 -2016

Mientras el gasto en bienes de consumo reporta utilidad instantánea, el gasto en bienes de inversión pretende elevar el nivel de vida en el futuro. La inversión es el componente del PIB que une el presente con el futuro. La inversión une los mercados de bienes con el de dinero. Además, las fluctuaciones de la inversión impulsan en buena medida el ciclo comercial. Algunos puntos importantes sobre la inversión son: • El gasto en inversión es muy volátil • El gasto en inversión es un vinculo fundamental por el que las tasa de interés y en consecuencia la PM influyen el la economía. • Del lado de la oferta, la inversión en periodos prolongados determina el tamaño de la existencia de capital y que sirve para determinar el crecimiento a largo plazo.

INVERSION NETA: Es aquel flujo monetario que conlleva a la creación o producción de un nuevo equipo de capital y que generalmente se traduce en un incremento del Stock de Capital existente en la economía en un momento dado. Es decir, el gasto destinado a incrementar el equipo de producción: maquinarias, edificios, etc. INVERSION BRUTA: Valor total de la totalidad de los bienes de capital (plantas, equipo, oficinas e inventario) producidos en cierto período. INVERSION DE REPOSICION: Es el gasto monetario que se hace para mantener el equipo de capital con que se produce en óptimas condiciones de funcionamiento y rendimiento.

Definición de inversión: En macroeconomía la inversión se define como el flujo de gasto que se agrega a las existencias físicas del capital en determinado periodo. El capital es una existencia, el valor monetario de todos los edificios, maquinas y existencias en un memento dado. Existen tres tipos de inversión: 1. Inversión en bienes de equipos: comprende el equipo y las estructuras que compran las empresas para producir. 2. Inversión en construcción o residencial: comprende la construcción de nueva vivienda tanto para la compra como para alquiler. 3. Inversión en existencias o inventario: comprende los bienes que almacenan las empresas tanto materia prima, bienes semi acabados como bienes acabados.

I. INVERSIÓN EN BIENES DE EQUIPO: INVERSIÓN FIJA.

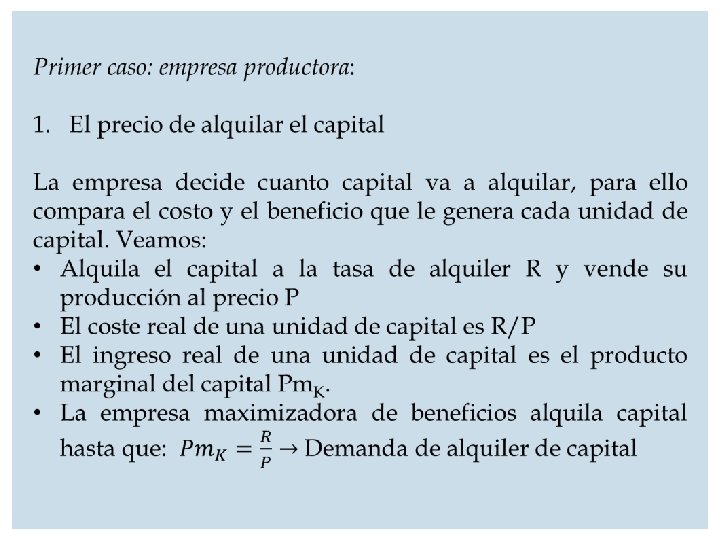

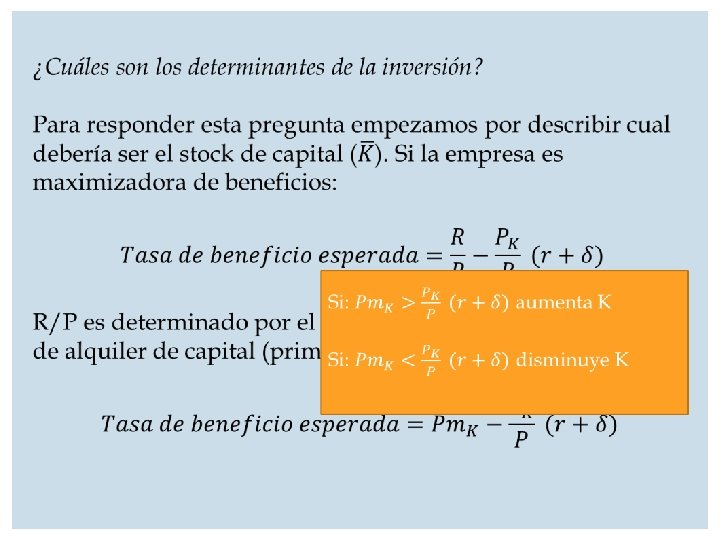

MODELO NEOCLÁSICO El modelo convencional de la inversión fija empresarial se denomina modelo neoclásico de inversión , el cual examina los beneficios y los costos de la empresa por poseer bienes de capital. El modelo muestra la relación que existe entre el nivel de inversión (aumento del stock de capital), el producto marginal del capital el tipo de interés y la legislación fiscal que afecta a las empresas. Para explicar el modelo empezamos por suponer que tenemos dos tipos de empresa: • Productora: produce bienes utilizando capital alquilado • Arrendadora: compra capital y lo arrienda a las empresas productoras.

R/ P Ofert a Pm K K K

• Cuanto menor el K mas alto R/P • Cuanto mayor es L mas alto es R/P • Cuanto mejor es el estado de la tecnología mas alto es R. P

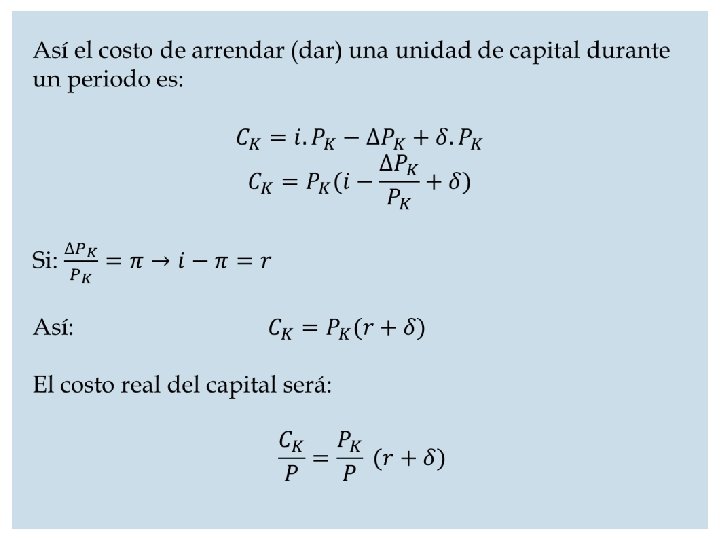

Segundo caso: empresa arrendadora de capital 2. El costo del capital Las empresas que comprar bienes de capital y lo alquilan también hacen una relación de beneficio, veamos: • El beneficio de poseer capital es el ingreso derivado de su alquiler a las empresas productoras. R/P es el ingreso real de alquiler que recibe la empresa por cada unidad de capital que posee y arrienda. • Paga un tasa de interés i por préstamo bancario, i. PK es el costo en • El costo de intereses. poseer el capital es mas complejo ya que existen tres costos: • Mientras el capital esta arrendado el PK puede variar: si disminuye el valor de los activos de empresa disminuye, por tanto la empresa pierde; si aumenta el valor de los activos de la empresa aumenta, por tanto la empresa gana. -∆PK. • Mientras el capital permanece arrendado, se desgasta o deprecia a una tasa �. El valor monetario de depreciación es �. PK

r I

Influencia de la política económica Política fiscal: Contractiva: aumento en t disminución en G Desplazan la curva IS a la izquierda, tal que en el equilibrio ISLM, la tasa de interés real disminuye, disminuye en c. K, y aumenta el nivel de K*. Expansiva: disminución en T aumento en G Desplaza la curva IS a la derecha, tal que en el equilibrio IS-LM, la tasa de interés real aumenta, aumenta el c. K, y aumenta el nivel de K*

Y-GA GA 1 GA GA 2 GA A 1 -b r 0 A 1 -b r 1 A 0 -b r 0 Y 2 Y Y 1 1. Aumento de G, genera aumento en A 0. para la tasa de interés r 0 el nuevo nivel de ingreso de equilibrio será Y 1. La curva IS se desplaza a la derecha. Para r 0 y Y 1 el mercado de dinero estará en desequilibrio. 2. Esto conduce a un ajuste (aumento) en r a r 1, lo que hace que disminuye la I, desplazando GA a GA 2, disminuyendo Y a Y 2. 3. El resultado final dado el efecto expulsión entre la I y G, es un aumento de Y 0 a Y 2. r r LM r 1 r 0 IS 1 Y 0 Y 2 Y 1 IS Y M/P Ld (Y ) Ld 1 (Y 0) M

r LM r 0 r 1 IS’ Y Y Y 1 2 0 IS Y

Influencia de la política económica Política monetaria: Contractiva: desplaza la curva LM a la izquierda aumenta la tasa de interés real, aumenta c. K, disminuye el nivel de K* Expansiva: desplaza la curva LM a la derecha disminuye la tasa de interés real en el equilibrio IS-LM, disminuye c. K, aumenta el nivel K*

GA 1. Disminución de M, genera disminución en M 0/P. para el ingreso de equilibrio Y 0 la tasa de interés de equilibrio será r 1. La curva LM se desplaza a la izquierda. Para r 1 y Y 0 el mercado de bienes estará en desequilibrio. 2. La tasa de interés r 1 hace que disminuye la I, desplazando GA a GA 1, disminuyendo Y a Y 1. la tasa de interés se vuelve a ajustar en r 2. Y-GA GA GA 1 A 0 -b r 0 A 0 -b r 1 Y Y 0 LM 1 r r LM r 1 r 2 r 0 Ld (Y 0) IS Y 1 Y 0 Ld (Y 1) Y M 1 /P M 0/P M

r LM LM’ r 0 r 2 r 1 IS Y Y Y 0 1

LA BOLSA DE VALORES Y LA Q DE TOBIN Con esta teoria se destaca el vinculo entre la inversión y el mercado accionario o bolsa de valores. El termino acciones se refiere a la participación en propiedad de las sociedades y , la bolsa de valores es el mercado donde se comercializan estas acciones. El precio de las acciones tienden a ser altos cuando las empresas tienen muchas oportunidades de hacer inversión rentable, ya que esta inversión rentable se traduce en rentas futuras mayores para los accionistas. El precio de las acciones es un incentivo para invertir.

¿Qué es q? Es una estimación del valor que se confiere en el mercado bursátil a los activos de una empresa en relación al costo de producirlos, q es la proporción entre el valor en el mercado de una empresa y el costo de reemplazo del capital. Según James Tobin en la decada de los sesesta del siglo XX, los Donde: inversionistas toman sus • decisiones de inversión el siguiente el valor de mercado del capitalen (Vmk) es el valor del capital determinado por la bolsa de valores. cociente: • El costo de reposición del capital instalado (Crk) es el costo del capital si se comprara al momento (hoy) Si q > 1 aumenta el capital Si q < 1 disminuye el capital

¿Son racionales las fluctuaciones de la bolsa de valores? 1. Teoría de los mercados eficientes: “Según esta teoría, la bolsa de valores es eficiente desde el punto de vista de la información: refleja toda la información de que se dispone sobre el valor del activo. Los precios de las acciones varían cuando varía la información. Cuando se hacen públicas buenas noticias sobre las perspectivas de una empresa, tanto el valor de la empresa como el precio de las acciones suben. Cuando empeoran las perspectivas de la empresa, su valor y el precio bajan. Pero el precio de mercado siempre es la mejor conjetura racional sobre el valor de la empresa basada en la información de que se dispone”(Mankiw)

2. Teoría del concurso de belleza de Keynes: “Keynes pensaba que como los inversores en bolsa acaban vendiendo sus acciones a otros, les interesa más saber cómo valoran los demás la empresa de la que piensan comprar acciones que saber cuál es su verdadero valor. Los mejores inversores en bolsa eran, en su opinión, aquellos a los que se les daba bien adivinar la psicología de las masas. Creía que las variaciones de los precios de las acciones a menudo reflejan oleadas irracionales de optimismo y de pesimismo, que llamó «instinto» de los inversores”(Mankiw)

II. INVERSIÓN EN CONSTRUCCIÓN O RESIDENCIAL La inversión residencial consiste en la construcción de casas unifamiliares y edificios multifamiliares que en conjunto llamamos vivienda. La vivienda se distingue como activo por su larga vida. Estas viviendas son construidas o compradas por personas que vivieran ellas o serán alquiladas.

El equilibrio- stock y la oferta de flujo a) El precio de la vivienda esta determinado por el stock existente de viviendas. b) El precio de la vivienda determina el flujo de inversión en vivienda.

Mercado de vivienda Pv/P Oferta de nueva vivienda Ov Pv/P Ov Dv Kv Iv

Las variaciones de la demanda de vivienda Mercado de vivienda Pv/P Oferta de nueva vivienda Ov Pv/P Ov Dv’ Dv Kv Iv

III. INVERSIÓN EN EXISTENCIA Los inventarios consisten en materias primas, bienes en proceso de producción y bienes terminados que guardan las empresas, en previsión de que se vendan los productos. Las empresas guardan inventarios por diversos motivos: • para satisfacer la demanda futura de bienes. • Es menos costoso pedir mas bienes menos seguidos. • los inventarios son un medio para estabilizar la producción • se tiene como parte inevitable del proceso de producción.

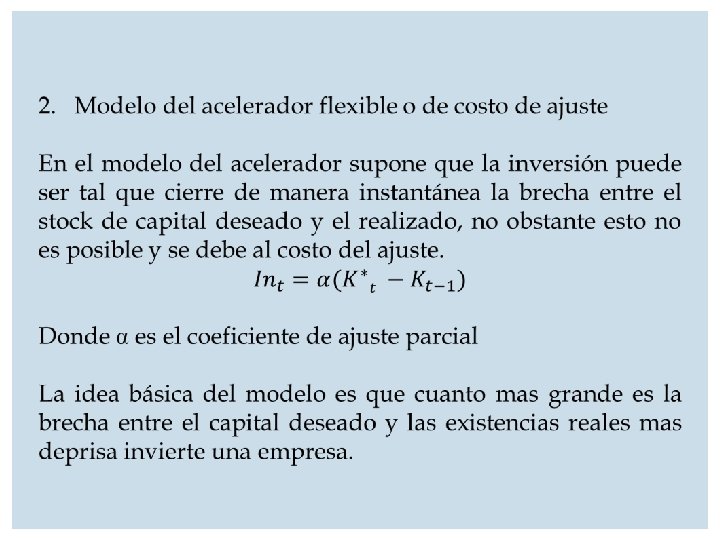

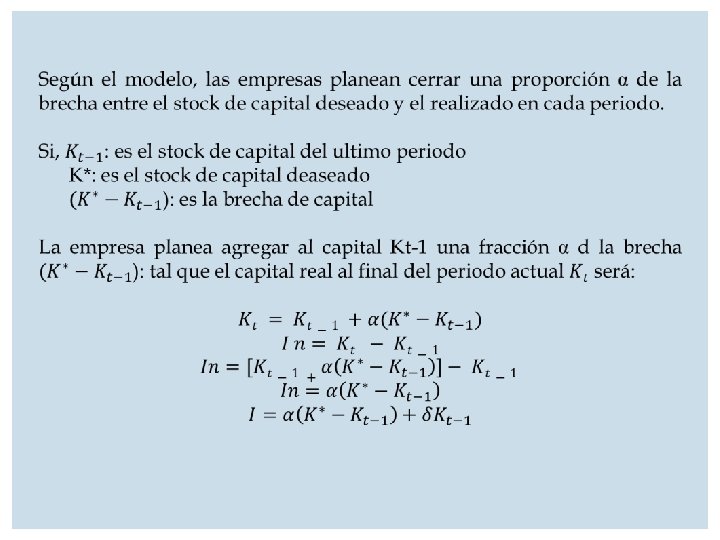

Modelo del acelerador El modelo afirma que el gasto de inversión en existencia es proporcional al cambio de la producción y no lo afecta el costo del capital: Si volumen de inventario es N, N=βY La inversión será I=∆N= β ∆ Y La conexión entre el nivel de inversión en inventarios con el cambio de la producción es una conexión importante que agrega la volatilidad a la economía. Cuando aumenta la producción las empresas quieren tener mayor nivel de inventario, cuando la producción disminuye las empresas querrán tener bajos niveles de inventarios.

III. MODELO DE INVERSIÓN

K* Kt+1 Kt Kt-1 tiempo

Io It It+1 tiempo

PARA LA DISCUSIÓN… 1. En el modelo neoclásico de la inversión en bienes de equipo, ¿en qué condiciones les resulta rentable a las empresas aumentar su stock de capital? 2. ¿Qué es la q de Tobin y qué tiene que ver con la inversión? 3. Explique por qué una subida del tipo de interés reduce la cantidad de inversión en construcción. 4. Cite cuatro razones para que las empresas tengan existencias Explique como puede el gobierno influir sobre el costo real del capital (costo de uso del capital) para facilitar la inversión. Establezca las diferencias entre: a) capital e inversión; b) capital deseado y capital existente; c) inversión neta e inversión de reposición; d) acelerador simple y acelerador flexible

REFERENCIAS Larraín, Felipe y Sachs, Jeffrey. (2002). Macroeconomía en la economía global. 2 da edición. Buenos Aires: Pearson Prentice Hall. Capitulo 12. Mankiw, Gregory. (2014). Macroeconomía. 8 av edición. Barcelona: España. Antoni Bosch editor, S. A. capitulo 16 Dornbusch, R y S. Fischer, Macroeconomía, Pearson Argentina, 2 da reimpresión (2004) 8. Krugman, P. Y Ofstfeld, M. Economía Internacional, Teoría y Política, Mc Graw Hill, Madrid, 4º Edición. (2003) Manzano Osmel y otros, Macroeconomía y Petróleo, Pearson Mexico (2008). Parkin, M. Macroeconomía. Addison-Wesley Jbervameni-Carra, USA. (1995) Sachs J y F. Larrain. Macroeconomía en la Economía Global. Prentice Hall, Buenos Aires Argentina 2 da reimpresión (2004). Samuelson Paul y W. Nordhaus, Economía, editorial Mc Graw Hill España (2002).