UNIVERSIDAD DE LAS FUERZAS ARMADAS ESPE INGENIERA EN

Instrumento para medir el desempeño de los")

- Slides: 23

UNIVERSIDAD DE LAS FUERZAS ARMADAS - ESPE INGENIERÍA EN FINANZAS Y AUDITORIA PROYECTO DE TITULACIÓN AUTORES: ORDOÑEZ DORIS VILLAVICENCIO STEVEN DIRECTORA: ING. SANDRA GALARZA

OBJETIVOS GENERAL Determinar la influencia en la relación entre el estilo de liderazgo de los directivos y directivas y el desempeño financiero de las organizaciones ecuatorianas. ESPECIFICOS • Determinar el estilo de liderazgo en las organizaciones ecuatorianas a través de la utilización del cuestionario MLQ de Bass y Avolio. • Realizar un análisis comparativo del estilo de liderazgo masculino y femenino para determinar el estilo predominante por sexo. • Creación de un índice estadístico de liderazgo que permita determinar el estilo de liderazgo de cada organización. • Establecer una ecuación con el fin de medir la influencia del desempeño financiero en el estilo de liderazgo. • Establecer las conclusiones, recomendaciones y futuras líneas de investigación.

TEORIAS DE SOPORTE TEORIA HUMANISTA • • Respeto Consideración hacia el ser humano Actitud positiva y abierta al trato Amor a la vida TEORIA CONDUCTISTA • Explicar y prever el comportamiento de los miembros de la organización • Habilidades del recurso humano • Aprendizaje Estimulo-Respuesta INDICADORES FINANCIEROS • medidas que permiten obtener el conocimiento de que tan bien se están manejando los objetivos planteados en un programa, proyecto u organización.

MARCO REFERENCIAL LIDERAZGO TRANSACCIONAL Un líder transaccional busca recompensar a los seguidores, mediante beneficios que satisfagan las necesidades, es decir que se centra en poner un precio para estimular al seguidor y que este cumpla con las tareas que se le han planteado. LIDERAZGO TRANSFORMACIONAL Un líder transformacional, motiva a sus seguidores buscando satisfacer sus necesidades, por lo que está en la obligación de ir más allá de los objetivos de la organización, e incitar a los seguidores a desarrollarse a sí mismos. LAISSEZ - FAIRE Un líder no está dispuesto a incitar a sus seguidores a que consigan los objetivos que se establecieron, es decir que quien conduce al grupo no se lo ve como un ejemplo a seguir. Ya que el único trabajo de éste es exigir resultados más no influye en el grupo para que dichos logros sucedan.

MARCO METODOLÓGICO METODOLOGIA MLQ (Multifactor Leadership Questionnaire) Instrumento para medir el desempeño de los líderes en el campo de la psicología dentro de las organizaciones. En el cual es posible distinguir varios tipos de componentes o dimensiones. ESTILO TRANSFORMACIONAL • • Motivación Inspiracional Influencia Idealizada Consideración Individual Estimulación Intelectual ESTILO TRANSACCIONAL • • • Recompensa Contingente Dirección por excepción activa Dirección por excepción pasiva LAISSEZ – FAIRE Ausencia de Liderazgo

MARCO METODOLÓGICO

HIPÓTESIS El Estilo de liderazgo transformacional no es contrario u opuesto al estilo de liderazgo transaccional, sino una expansión de este. El estilo predominante del directivo masculino es el transaccional mientras que el estilo predominante de la mujer es transformacional. El desempeño financiero genera una acción significativa en el índice de liderazgo. POBLACIÓN Y MUESTRA La investigación se realizó mediante una muestra intencionada, de 13 de las empresas más importantes del país reconocidas por la Revista EKOS.

VARIABLES DEMOGRÁFICAS Género Masculino 46% 54% Femenino

VARIABLES DEMOGRÁFICAS

ESTILOS DIRECTIVOS POR GÉNERO.

ANÁLISIS FACTORIAL

ANÁLISIS FACTORIAL

ANÁLISIS FACTORIAL

ÍNDICE DE LIDERAZGO POR ORGANIZACIÓN

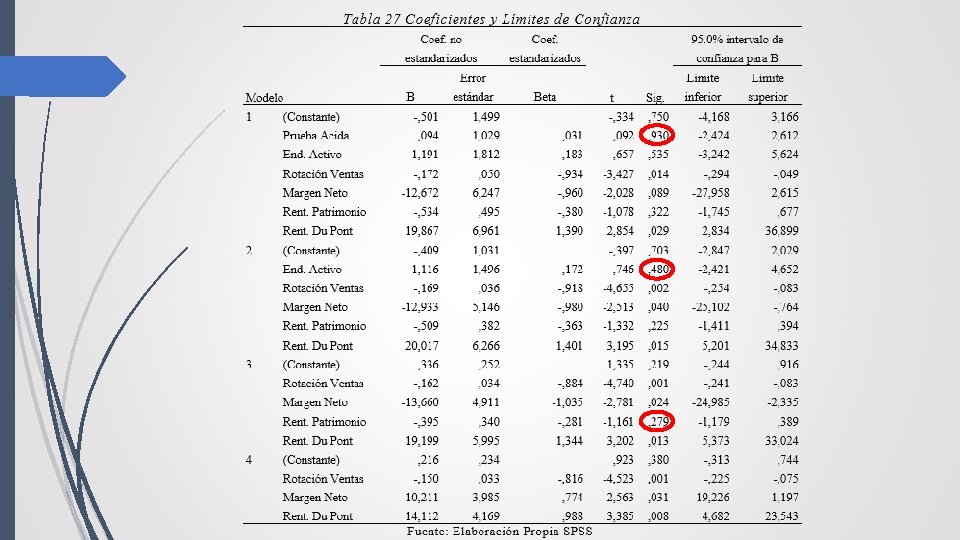

INDICES DE LIDERAZGO CON DESEMPEÑO FINANCIERO Modelo Variables introducidas Variables eliminadas 1 Rentabilidad Neta del Activo (Du Pont), Rotación de Ventas, Endeudamiento del Activo, Prueba Acida, Rentabilidad Operacional del Patrimonio, Rentabilidad Neta de Ventas (Margen Neto)b . 2. Prueba Acida . Endeudamiento del Activo . Rentabilidad Operacional del Patrimonio 3 4 a. Variable dependiente: Índice de Estilo de Liderazgo b. Todas las variables solicitadas introducidas.

INDICES DE LIDERAZGO CON DESEMPEÑO FINANCIERO

INDICES DE LIDERAZGO CON DESEMPEÑO FINANCIERO

COMPROBACION DE LA HIPOTESIS

COMPROBACION DE LA HIPOTESIS Se rechaza la segunda hipótesis, ya que no existe un patrón que direccione al género masculino con el liderazgo transaccional, aunque el género femenino si muestra un comportamiento basado en el estilo transformacional.

COMPROBACION DE LA HIPOTESIS El cálculos del índice de Liderazgo según el desempeño financiero por organización nos permite evidenciar que no existe gran diferencia en el valor que toma el índice entre ambos grupos, con lo que se puede determinar que no existe relación significativa por la acción del desempeño financiero.

CONCLUSIONES El desarrollo de esta investigación, particularmente el uso de sus variables hace que se considere como la pionera en su campo, que a su vez han generado la creación del primer índice de liderazgo cuantitativo además de la primera ecuación que permita definir el estilo de liderazgo para las organizaciones. El modelo estadístico utilizado únicamente cubre el 66. 7% del nivel de confianza, ya que la cantidad de variables y la muestra analizada fueron limitadas. Tomando en consideración el Análisis Factorial podemos concluir en la presente investigación que el Estilo predominante es el liderazgo Transaccional, basado en el índice determinado en el Factor 1. El análisis de regresión Lineal indica que el índice de liderazgo es medido por los siguientes indicadores financieros: Rotación de Ventas, Margen Neto y Rentabilidad Du. Pont. Además, el análisis comparativo de índices de liderazgo indica que no existe una dependencia entre las variables analizadas en el presente estudio, tomando en consideración la acción que ejercen los indicadores financieros para canalizarlo hacia una mejora significativa del índice de liderazgo.

RECOMENDACIONES Se recomienda continuar con la línea de investigación, poniendo a consideración el incluir nuevas variables y aumentar el tamaño de la muestra que permita mejorar de manera significativa el nivel de confianza del modelo estadístico. Además de plantear la elaboración de estudios similares en el país con el fin de complementar e incrementar el estado del arte en relación al presente estudio.