Universidad Catlica del Norte Escuela de Negocios Mineros

")

o CAPM Para un título i arbitrario, la Línea de")

o CAPM")

: Indice de Riesgo Sistemático. Donde: • El coeficiente beta indica")

: • Se considera que el Beta de Mercado es igual a")

La cartera de mercado tiene un")

A Activo subvalorado B El activo A está subvalorado. Entrega un nivel de")

- Slides: 42

Universidad Católica del Norte Escuela de Negocios Mineros Magister en Gestión Minera Dirección Financiera Antofagasta, Junio de 2014 Profesor: Fernando Álvarez falvarez@ucn. cl

Unidad II: Inversiones Financieras La construcción de Portafolios de Inversión

Datos de Fondos Mutuos y Rentabilidad enm@ucn. cl 3

enm@ucn. cl 4

La Teoría de Carteras o Portafolios de Inversión. • Para conformar una cartera de inversión es necesario encontrar la composición óptima de títulos que nos entreguen el MENOR RIESGO para un MÁXIMO RETORNO. • Por lo tanto, se debe resolver cuáles son los títulos a considerar y cuánto de cada título comprar. • A estas carteras se les denomina “carteras eficientes”. • El riesgo de la cartera se mide por la desviación estándar de sus retornos.

Conjunto de Carteras Eficientes • El problema a resolver en este caso es: “Determinar la composición óptima de una cartera que entregue: ” Sujeto a o Sujeto a

La solución a cualquiera de los dos problemas da como resultado una curva convexa que recibe el nombre de Frontera Eficiente E(Rp) Retorno Las carteras A, B y C son eficientes puesto que entregan un mínimo riesgo para un retorno dado. C B La cartera D no es eficiente ya que entrega un retorno E(Rp 2) menor que el de B para un mismo nivel de riesgo s 1. E(Rp 1) A E(Rp 2) El trazo ABC de la figura se denomina Frontera Eficiente. D s 1 sp Riesgo

Curvas de Indiferencia • La elección óptima entre riesgo y retorno dependerá de las preferencias del inversionista, las que pueden graficarse por medio de curvas de indiferencia. • Su forma dependerá de las preferencias de cada individuo en relación a riesgo y retorno.

Tipos de curvas de indiferencia I 1: Individuo adverso al riesgo I 2: Individuo indiferente al riesgo I 3: Individuo propenso al riesgo (amante del riesgo)

Cartera óptima • Si se superpone la frontera eficiente con las curvas de indiferencia del inversionista se obtendrá la cartera óptima. • La elección óptima se determina por la condición de tangencia: • TMSE(Ri), s=TMT E(Ri), s C. de Indif. F. De Efic.

Riesgo y Retorno Esperado de un Activo • Al comprar una acción, los inversionistas esperan obtener una Rentabilidad. • Sin embargo, estos retornos están sujetos a los niveles de Riesgo que los inversionistas están dispuestos a asumir. • Una situación parecida ocurre con las inversiones físicas (empresas).

Riesgo y Retorno Esperado de un Activo Los Inversionistas están interesados básicamente en: § El Retorno o Rentabilidad futura (Rentabilidad Esperada): E(R) § El Riesgo o Volatilidad del rendimiento esperado (σ) a) Retorno esperado o Rentabilidad futura E(R):

§Otra posibilidad es que se tenga una SERIE DE TIEMPO HISTÓRICA de precios Ejemplo: b) Riesgo o Volatilidad del Rendimiento Esperado: En Excell se utiliza Directamente DESVESTP

Optimización de Carteras Hasta ahora hemos estudiado el retorno y el riesgo a nivel individual para activos riesgosos. A continuación nos preocuparemos de estudiar la cartera eficiente propuesta por la teoría de portafolio. Para esto en primer lugar aprenderemos a construir el Retorno Esperado de una Cartera de Activos y su Varianza y luego hablaremos de la cartera eficiente.

Rendimiento Esperado sobre una Cartera de Activos • La Tasa de Rendimiento sobre una cartera (Rp) es el promedio ponderado de los rendimientos de los valores individuales de la cartera. Luego si tenemos acciones de dos industrias, la industria A (metalmecánica) y la industria C (minera), la Tasa de Rendimiento de la Cartera sería: • Donde: • • w: es el % de inversión en acciones de la industria A y (1 -w): es el % de inversión en acciones de la industria C. • Mientras que E(Rp) sería el rendimiento esperado de la cartera

Rendimiento Esperado sobre una Cartera de Activos • Ejemplo, Supongamos que se invierte el 50% del presupuesto en valores de la industria A con un retorno esperado del 5% y un 50% en valores de la industria C con un rendimiento esperado del 14%. • Entonces el Retorno Esperado sería: • Por lo tanto: • Si se invierte el 100% en acciones “A”, el rendimiento esperado de la cartera será 5%. • Si se invierte el 100% en acciones “C”, el rendimiento esperado de la cartera será 14%. • Si la cartera contiene una parte de cada uno, el rendimiento esperado de la cartera será 9. 5%

El Riesgo de la Cartera de Activos • Un aspecto fundamental de la teoría de carteras es la idea de que el riesgo inherente a cualquier activo mantenido en una cartera es diferente al riesgo de ese activo mantenido en forma aislada. • Así, un activo puede ser completamente riesgoso cuando se mantiene en forma aislada, pero no tanto si se mantiene en una cartera. • Ahora bien, la Varianza de la Cartera de dos activos riesgosos no es sólo la suma de sus varianzas respectivas, sino que también incluye la Covarianza entre ellos.

Aplicación Grupal 1 • • • Utilizar BASE PRECIOS ACCIONES DE BOLSA Seleccione un conjunto de 3 acciones, justificando su elección Calcule los Retornos diarios para cada acción Calcule el Riesgo de cada Activo Calcule el Retorno Esperado de cada activo Establezca un conjunto de pesos relativos a invertir en cada acción, justificando su criterio. Calcule el Retorno Esperado de la Cartera Calcule el Riesgo de la Cartera Entregue su trabajo en un archivo Excell Presente su trabajo en 5 minutos, explicando sus principales decisiones.

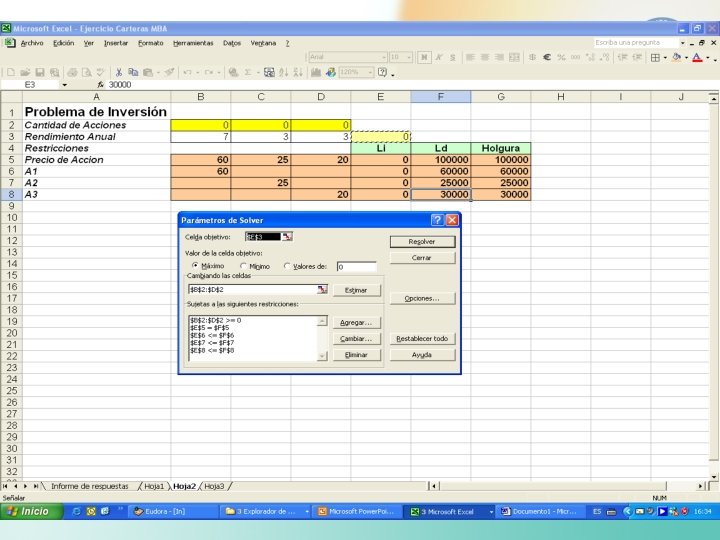

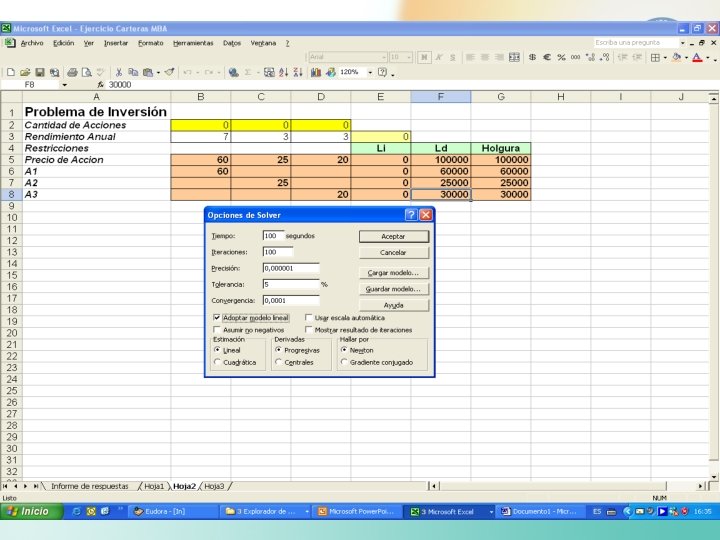

Frontera Eficiente con “n” Activos • La generalización del proceso de optimización de carteras sugiere que en este caso debemos MAXIMIZAR el Retorno del Portafolio sujeto a un conjunto de restricciones. • Debido a la dificultad en el proceso de iteración cuando tenemos n activos, lo más recomendable es resolver utilizando algún programa de optimización (SOLVER).

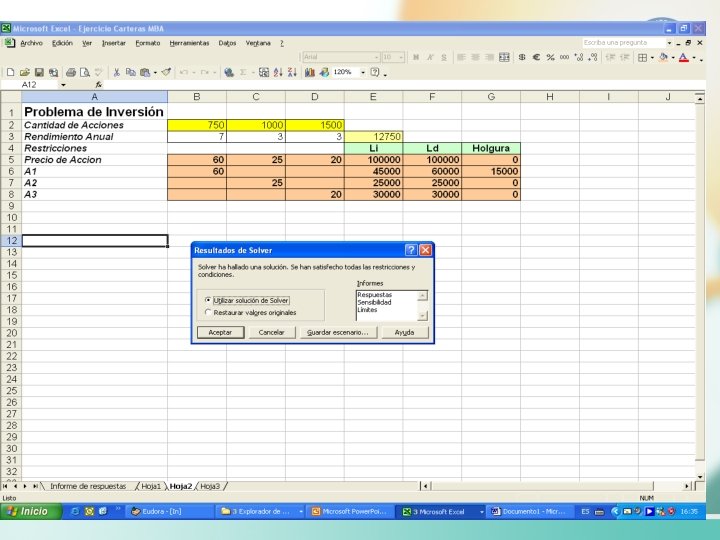

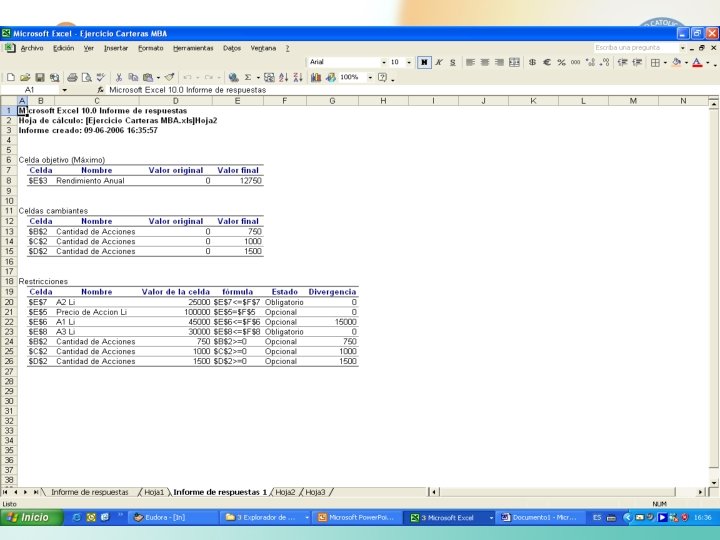

Ejercicio Carteras Eficientes: Aplicación Solver

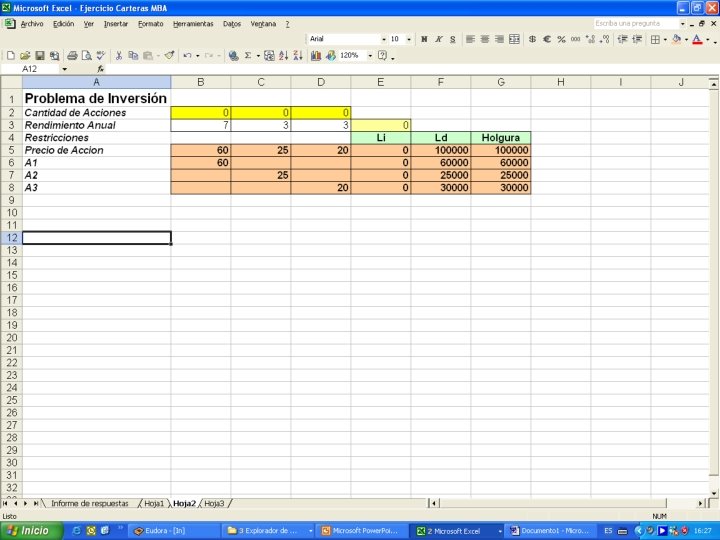

Ejemplo: Max Retorno Con Solver • Un Inversionista le solicita que se haga cargo de administrar para él una cartera de US$100. 000. Al Inversionista le agradaría restringir la Cartera a una mezcla de tres tipos de Acciones, con base en la siguiente información: Acciones Precio US$ Rendimiento Esperado por Acción US$ Inversión Posible US$ X 1 60 7 60. 000 X 2 25 3 25. 000 X 3 20 3 30. 000

Planteamiento del Problema • • Max Z = 7 X 1 + 3 X 2 + 3 X 3 S. A. 60 X 1 + 25 X 2 + 20 X 3 <= 100. 000 60 X 1 <= 60. 000 25 X 2 <= 25. 000 20 X 3 <= 30. 000 Xi >= 0

Ejercicio Grupal 2 • Para su base de 3 acciones del ejercicio anterior, realice una aplicación de Solver para optimizar su cartera construida. • Determine los precios relativos de cada acción. • Asuma un presupuesto de $100. 000 • Obtenga el Retorno y Riesgo de su cartera.

Portfolio eficiente con un Activo Libre de Riesgo • El desarrollo anterior sólo involucró activos riesgosos. • Ahora se llevará a cabo un análisis donde se realizan inversiones en carteras de un mundo formado por un activo libre de riesgo y una gran cantidad de activos riesgosos.

Portfolio eficiente con un activo libre de riesgo • Entonces el rendimiento esperado de un portfolio E(Rp) y su varianza VAR(Rp) quedan expresados como: E(Rp) = (1 -x)Rf + x. Ra VAR(Rp) = x 2 VARa donde: Rf: Retorno del Activo libre de riesgo Ra: Rendimiento esperado de la cartera “a” VARa: Riesgo esperado de la cartera “a” x: Proporción del presupuesto invertida en cartera “a” (1 -x): Proporción invertida en el activo sin riesgo (Rf)

EL MODELO CAPM (Capital Asset Pricing Model)

El Modelo CAPM: • Es un modelo de Valuación, que vincula el riesgo no diversificable y el rendimiento con todos los activos. • La esencia del CAPM se basa en el modelamiento del riesgo no diversificable, conocido como BETA financiero.

El Modelo CAPM: • Supuesto: – Supongamos que se invierte un porcentaje en un título i aislado que es considerado ineficiente (por estar debajo de la frontera) y que por tanto no puede ser valorado por CML(Línea Mercado de Capitales).

Línea Mercado Valores (SML) o CAPM Para un título i arbitrario, la Línea de Mercado de Valores será: Donde: E[Ri] : Retorno esperado para el activo “i” Rf : Tasa de Retorno Libre de Riesgo E[RM] : Retorno esperado de Mercado σi. M : Covarianza entre retorno activo “i” y el retorno de mercado σ2 M : Varianza de los retornos de mercado En equilibrio todos los títulos y carteras, sean eficientes o no, se ubicarán en la Línea de Mercado de Valores. Si un inversionista decide agregar un título a su cartera, el único premio por su inversión será igual a la covarianza del título con el mercado y no el riesgo total o desviación estándar del mismo.

Línea del Mercado de Valores (SML) o CAPM

Riesgo Sistemático Beta (B): Indice de Riesgo Sistemático. Donde: • El coeficiente beta indica la volatilidad de un título en relación a las variaciones del tipo de rentabilidad del mercado. Mide la contribución del activo i al riesgo del portfolio de mercado. • La medida significativa de riesgo de un título es su riesgo sistemático.

Interpretando Beta (B): • Se considera que el Beta de Mercado es igual a 1. 0 • Todas las demás Beta se analizan respecto del mercado. • Las betas podrían arrojar valores positivos o negativos • La norma es usar los valores positivos y definir Betas mayores y menores que uno.

Beta y Línea del Mercado de Valores (SML) La cartera de mercado tiene un b = 1, pues varía al unísono con ella misma. Las carteras con un b > ó < 1 se denominan agresivas o defensivas, respectivamente.

Riesgo Diversificable-No Diversificable • El riesgo total de cualquier activo puede dividirse en riesgo diversificable y no diversificable. • El riesgo diversificable puede ser eliminado sin costo con una correcta diversificación. El mercado no ofrece prima por riesgo para evitarlo. • Sólo el riesgo no diversificable es relevante para fijar el precio de activos.

E(Ri) A Activo subvalorado B El activo A está subvalorado. Entrega un nivel de retorno superior al de equilibrio. Los inversionistas aumentarán su demanda por este título provocando un aumento en su precio, lo que implica una caída en su retorno hasta igualar el de equilibrio. SML Activo sobrevalorado bi

Ejercicio Grupal 3 • Con los datos de la base Precio de Acciones, calcule: a) Seleccione un conjunto de 3 acciones y el IPSA b) Obtenga los Retornos y Riesgo de cada acción c) Construya una cartera eficiente con ayuda de Solver, usted determine el método, restricciones y parámetros necesarios d) Calcule el Retornos y Riesgo de su cartera e) Calcule el Beta de cada acción f) Interprete sus Resultados