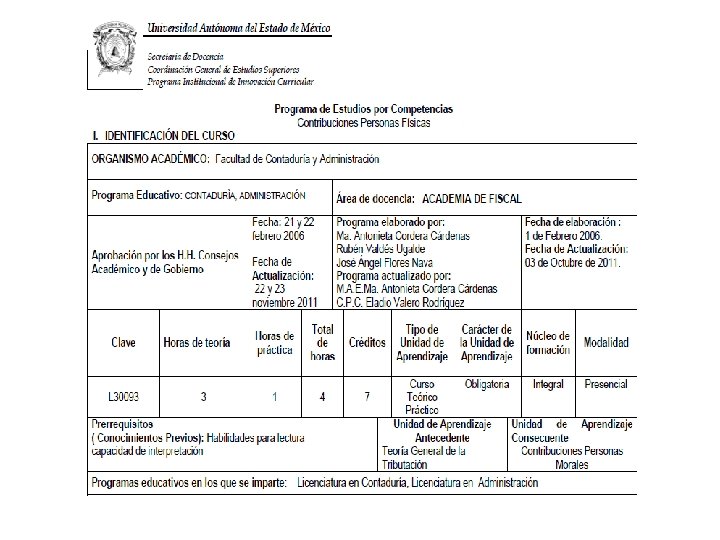

UNIVERSIDAD AUTONOMA DEL ESTADO DE MEXICO FACULTAD DE

(-) ISR ANUAL Pagos Provisionales del ejercicio (-) Reducción del 25% del ISR")

- Slides: 43

UNIVERSIDAD AUTONOMA DEL ESTADO DE MEXICO FACULTAD DE CONTADURIA Y ADMINISTRACIÓN “PERSONAS FÍSICAS CON ACTIVIDADES EMPRESARIALES Y PROFESIONALES” MAE. ANTONIA CORDERA CARDENAS OCTUBRE 2016

GUION EXPLICATIVO CAPITULO II UBICACIÓN EN LEY DEL IRS 6 SUJETOS DEL IMPUESTO 7 INGRESOS ACUMULABLES 9 MOMENTO DE ACUMULACION DEL INGRESO 19 DEDUCCIONES AUTORIZADAS 23 REQUISITOS DE LAS DEDUCCIONES 26 PAGOS PROVISIONALES MENSUALES 33 PERCEPCIÓN ESPORÁDICA DE HONORARIOS 35 CALCULO DEL IMPUESTO DEL EJERCICI 37 BIBLIOGRAFIA 43

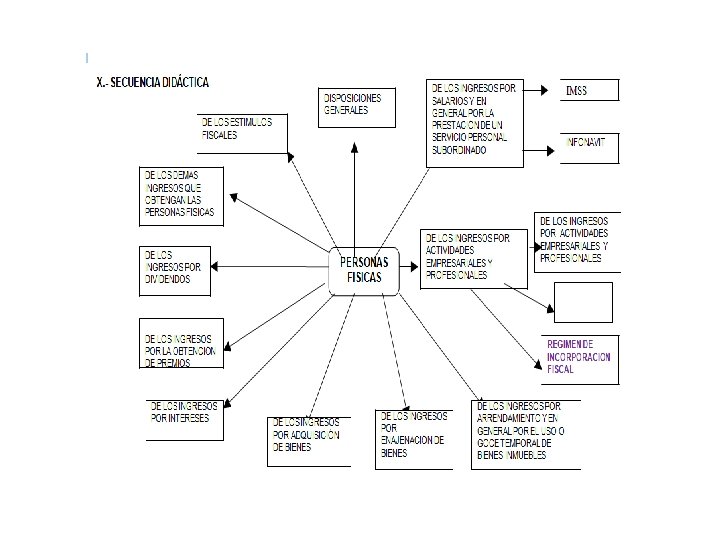

CAPITULO II LEY DEL ISR INGRESO POR ACTIVIDADES EMPRESARIALES Y PROFESIONALES ART. 100 a 110

CAPÍTULO II INGRESOS POR ACTIVIDADES EMPRESARIALES Y PROFESIONALES SECCIÓN I P. F. CON ACTIVIDADES EMPRESARIALES Y PROFESIONALES Art. 100 a 110 Art. 100 a 113 SECCIÓN II RÉGIMEN DE INCORPORACION FISCAL Art. 111 a 113

SECCIÓN I P. F. CON ACTIVIDADES EMPRESARIALES Y PROFESIONALES SUJETOS DEL IMPUESTO ART. 100 P. F. QUE PERCIBAN INGRESOS POR: ACTIVIDADES EMPRESARIALES Ó PRESTACIÓN DE SERVICIOS PROFESIONALES P. F. RESIDENTES EN EL EXTRANJERO: QUE TENGAN UNO O VARIOS E. P. EN EL PAÍS, PAGARÁN POR LOS INGRESOS ATRIBUIBLES A LOS MISMOS, POR LAS ACTIVIDADES EMPRESARIALES O POR LA PRESTACIÓN DE SERVICIOS PROFESIONALES.

DEFINICIÓN DE CONCEPTOS INGRESOS POR ACTIVIDADES EMPRESARIALES: LOS PROVENIENTES DE ACTIVIDADES COMERCIALES, INDUSTRIALES, AGRÍCOLAS, GANADERAS, DE PESCA O SILVÍCOLAS. Que dice el Art. 16 del CFF INGRESOS POR LA PRESTACIÓN DE UN SERVICIO PROFESIONAL: LOS QUE DERIVEN DE UN SERVICIO PERSONAL INDEPENDIENTE Y QUE NO ESTÉN CONSIDERADOS COMO (SALARIOS Y ASIMILADOS)

INGRESOS ACUMULABLES ART. 101 I. TRATÁNDOSE DE CONDONACIONES, QUITAS O REMISIONES, DE DEUDAS , ASÍ COMO DE LAS DEUDAS QUE SE DEJEN DE PAGAR POR PRESCRIPCIÓN SI SON OTORGADAS POR PERSONA DISTINTAS A INSTITUCIONES DEL SISTEMA FINANCIERO, SE ACUMULARÁ EL MONTO TOTAL EN DICHAS C, Q O R. LA DIFERENCIA QUE RESULTE DE RESTAR DEL PRINCIPAL ACTUALIZADO POR INFLACIÓN, EL MONTO DE LA Q, C O R, AL MOMENTO DE SU LIQUIDACIÓN SIEMPRE Y CUANDO LA LIQUIDACIÓN TOTAL SEA MENOR AL PRINCIPAL ACTUALIZADO Y SE TRATE DE Q, C O R OTORGADAS POR INSTITUCIONES DEL SISTEMA FINANCIERO.

CONCEPTOS DE CADA UNO DE LOS TÉRMINOS MENCIONADOS CONDONACIÓN: EL PERDÓN TOTAL DE UNA DEUDA QUITA: LA REDUCCIÓN O EL PERDÓN PARCIAL DE UNA DEUDA REMISIÓN: MEDIO DE EXTINGUIR OBLIGACIONES POR EL PERDÓN DEL ACREEDOR PRESCRIPCIÓN TERMINO DE LA OBLIGACIÓN POR EL TRANSCURSO DEL TIEMPO

EJEMPLO EL SEÑOR JUAN LÓPEZ TIENE UN ADEUDO CON EL BANCO X, S. A. DE C. V. POR $ 500, 000 DESDE MAYO DE 2013 EL BANCO LE HACE UNA QUITA DE $ 100, 000. 00 EN JUNIO DE 2015 PAGANDO EL SEÑOR LÓPEZ $ 400, 000. 00 ¿QUÉ CANTIDAD ACUMULARÁ? ACTUALIZACIÓN DEL PRINCIPAL I. N. P. C

INPC JUNIO 2015 = 115. 9580 = 1. 0666 INPC MAYO 2013 108. 7110 500, 000 x 1. 0666 = 533, 300. 00 – 100, 000. 00 = 433, 300. 00 - 400. 00 = $ 33, 300. 00 EL SR. LÓPEZ TENDRÁ QUE ACUMULAR $ 33, 300. 00

INGRESOS ACUMULABLES ART. 101 II. LA ENAJENACIÓN DE CUENTAS, DOCUMENTOS POR COBRAR Y TITULOS DE CRÉDITO EJEMPLO EL SR. HUERTA VENDE MERCANCÍAS EL 3 DE FEBRERO DE 2016 FIRMÁNDOLE SUS CLIENTES PAGARÉS POR LA CANTIDAD DE $ 250, 000. 00 CON VENCIMIENTO A DICIEMBRE DE 2016. EN VIRTUD DE QUE EL SR. HUERTA TIENE NECESIDAD DE EFECTIVO. VENDE LOS PAGARÉS EL 8 DE MARZO DE 2016 EN $ 220, 000. 00 ¿CUÁNTO ACUMULA? ¿EN QUE FECHA?

III. CANTIDADES RECUPERADAS POR SEGUROS, FIANZAS O RESPONSABILIDADES A CARGO DE TERCEROS TRATÁNDOSE DE PÉRDIDAS DE BIENES INGRESOS ACUMULABLES ART. 101 AL SR. LÓPEZ LE ROBARON SU COMPUTADORA EL 8 DE MAYO DE 2015 LA QUE TENIA UN SALDO PENDIENTE DE DEDUCIR POR $ 5, 000. LA COMPAÑÍA DE SEGUROS LE REEMBOLSA $ 4, 000. 00 ¿CUÁNTO ACUMULA? El Señor López ACUMULARÁ $ 4, 000. 00, pudiendo deducir el saldo pendiente por deducir de la computadora de $ 5, 000. 00

IV. CANTIDADES PARA GASTOS POR CUENTA DE TERCEROS, SALVO LOS RESPALDADOS CON DOCUMENTACIÓN COMPROBATORIA INGRESOS ACUMULABLES ART. 101 V. LA ENAJENACIÓN DE OBRAS DE ARTE HECHAS POR EL CONTRIBUYENTE VI. v v v Los servicios PROFESIONALES de: Agentes de Instituciones de Crédito SEGUROS FIANZAS VALORES PROMOTORES DE VALORES ADMINISTRADORAS DE FONDOS PARA EL RETIRO.

INGRESOS ACUMULABLES ART. 101 VII. LOS OBTENIDOS MEDIANTE LA EXPLOTACIÓN DE UNA PATENTE ADUANAL. VIII. LA EXPLOTACIÓN DE DERECHOS DE AUTOR. DE OBRAS ESCRITAS, FOTOGRAFÍAS DIBUJOS, LIBROS, PERIÓDICOS, REVISTAS PÁGINAS ELECTRÓNICAS VÍA INTERNET, LA REPRODUCCIÓN EN SERIE DE GRABACIONES, OBRAS MUSICALES

INGRESOS ACUMULABLES ART. 101 IX. LOS INTERESES COBRADOS DERIVADOS DE LA ACTIVIDAD EMPRESARIAL O DE LA PRESTACIÓN DE SERVICIOS PROFESIONALES X. LAS DEVOLUCIONES, DESCUENTOS O BONIFICACIONES SIEMPRE QUE SE HUBIESEN DEDUCIDO.

XI. LA GANANCIA POR ENAJENACIÓN DE ACTIVOS AFECTOS A LA ACTIVIDAD, LOS INGRESOS DETERMINADOS PRESUNTIVAMENTE por autoridades SERÁN ACUMULABLES, CUANDO EN EL EJERCICIO PERCIBA PREPONDERANTEMENTE INGRESOS POR ACTIVIDADES EMPRESARIALES O POR PRESTACIÓN DE SERVICIOS PROFESIONALES. SE CONSIDERA QUE PERCIBE INGRESOS PREPONDERANTEMENTE CUANDO LOS INGRESOS REPRESENTEN EN EL EJERCICIO DE QUE SE TRATE O EN EL ANTERIOR, MÁS DEL 50% DE LOS INGRESOS ACUMULABLES DEL CONTRIBUYENTE.

MOMENTO DE ACUMULACIÓN DEL INGRESO EN QUE SEAN EFECTIVAMENTE PERCIBIDOS. CUANDO SE RECIBAN : EN EFECTIVO, EN BIENES O EN SERVICIOS, aun cuando Aquéllos ANTICIPOS, DEPÓSITOS A CUALQUIER OTRO CORRESPONDAN CONCEPTO SIN IMPORTAR A: EL NOMBRE QUE SE LES DESIGNE art. 102

TAMBIEN SE CONSIDERA PERCIBIDO CUANDO: RECIBA TÍTULOS DE CRÉDITO EMITIDOS POR UNA PERSONA DISTINTA DE QUIEN EFECTÚA EL PAGO. CUANDO SE PERCIBAN EN CHEQUE, EN LA FECHA DE COBRO DEL MISMO O CUANDO LOS CONTRIBUYENTES TRANSMITAN LOS CHEQUES A UN TERCERO, EXCEPTO CUANDO DICHA TRANSMISIÓN SEA EN PROCURACIÓN. (GESTIÓN DE COBRO) CUANDO EL INTERÉS DEL ACREEDOR QUEDA SATISFECHO MEDIANTE CUALQUIER FORMA DE EXTINCIÓN DE LAS OBLIGACIONES

Tratándose de los ingresos por condonaciones, quitas o remisiones se considerarán EFECTIVAMENTE PERCIBIDOS en la fecha en que se convenga la C, Q o R, o en la que se consume la prescripción En el caso de Enajenación de Bienes que se EXPORTEN cuando efectivamente se perciba. Si NO se perciba el ingreso dentro de los 12 meses siguientes a que se realice la Exportación, se deberá acumular el ingreso una vez transcurrido dicho plazo.

EJEMPLO EL SEÑOR GONZÁLEZ EXPORTO EL 8 DE MAYO DE 2015, MERCANCIAS A EUROPA POR UN VALOR DE $ 500, 000. 00 EL CLIENTE AL 9 DE MAYO DE 2016 NO HA PAGADO. ¿EN QUÉ MOMENTO ACUMULA EL SEÑOR GONZÁLEZ? EL SEÑOR GONZÁLEZ TENDRA QUE ACUMULAR EN EL MES DE MAYO DE 2016 EL IMPORTE DE LA EXPORTACIÓN $ 500, 000. 00 A PESAR DE NO HABERLOS COBRADO.

DEDUCCIONES AUTORIZADAS I. DEVOLUCIONES, DESCUENTOS O BONIFICACIONES II. ADQUISICIONES DE MERCANCÍAS Y MATERIALES V. INTERESES Pagados DERIVADOS DE LA ACTIVIDAD ART. 103 III. GASTOS IV. INVERSIONES VI. CUOTAS AL IMSS PAGADAS POR LOS PATRONES VII. IMPUESTO LOCAL

SE VENDE MERCANCIA A CRÉDITO POR $ 80, 000. 00 EN MAYO de 2016 EJEMPLOS EN JULIO DEVUELVEN $ 20, 000. 00 Y PAGAN $ 60. 00 ¿QUÉ HACEMOS? SE ACUMULARÁ EN EN MAYO NO HACE ACUMULACIÓN DADO QUE LA VENTA FUE A CRÉDITO JULIO $ 60, 000. 00

DEDUCCIÓN POR INVERSIONES ART. 104 33. - LAS INVERSIONES UNICAMENTE SE PODRAN DEDUCIR APLICANDO LOS % AUTORIZADOS SE DETERMINA APLICANDO LOS ART. 31 AL 38 DE LISR. 32. - SE CONSIDERAN INVERSIONES: ACTIVOS FIJOS, GASTOS Y CARGOS DIFERIDOS, Y LAS EROGACIONES REALIZADAS EN PERIODOS PREOPERATIVOS LOS % DE DEDUCCIÓN SE APLICARÁN SOBRE EL M. O. I, AUN CUANDO ÉSTA NO SE HAYA PAGADO EN SU TOTALIDAD EN EL EJERCICIO EN QUE PROCEDA SU DEDUCCIÓN CUANDO NO SE PUEDA SEPARAR EL M. O. I. DE LOS INTERESES QUE SE PAGUEN POR EL FINANCIAMIENTO, EL % SE APLICARÁ SOBRE EL MONTO TOTAL, EN CUYO CASO, LOS INTERESES NO PODRÁN DEDUCIRSE.

REQUISITOS DE LAS DEDUCCIONES ART. 105 Se consideran efectivamente EROGADOS cuando: I. EFECTIVAMENTE EROGADOS EN EL EJERCICIO DE QUE SE TRATE Se pague en EFECTIVO, mediante Traspasos de cuentas en Instituciones de crédito o casas de bolsa, En SERVICIOS o en otros bienes que no sean títulos de crédito. LOS PAGOS CON CHEQUE, SE CONSIDERARÁ EROGADO EN LA FECHA EN HAYA SIDO COBRADO SIEMPRE QUE ENTRE LA FECHA DEL DOCUMENTO Y LA FECHA EN QUE SE COBRE NO EXCEDA DE MÁS DE 4 MESES O TRANSMITAN LOS CHEQUES A UN TERCERO EXCEPTO CUANDO DICHA TRASMISIÓN SEA EN PROCURACIÓN

IGUALMENTE SE CONSIDERAN EFECTIVAMENTE EROGADOS CUANDO el contribuyente: ENTREGUE TÍTULOS DE CRÉDITO SUSCRITOS POR UNA PERSONA DISTINTA O CUANDO EL INTERÉS DEL ACREEDOR QUEDA SATISFECHO MEDIANTE CUALQUIER FORMA DE EXTINCIÓN DE LAS OBLIGACIONES.

REQUISITOS DE LAS DEDUCCIONES ART. 105 II. ESTRICTAMENTE INDISPENSABLES PARA LA OBTENCIÓN DE INGRESOS Los gastos que pretendan deducir sean propios del contribuyente ES RECOMENDABLE: Evitar gastos innecesarios Para eliminar problemas que Representan mayores gastos Existen gastos que efectivamente se REALIZAN pero el SAT. No los acepta por no ser consecuencia normal de las operaciones El documento con REQUISITOS FISCALES no es suficiente para deducir, se debe demostrar que efectivamente se adquirió o se recibió el servicio Intereses moratorios El propio impuesto Multas Pagos por cuenta de terceros

REQUISITOS DE LAS DEDUCCIONES ART. 105 III. DEDUCCIÓN EN INVERSIONES SEGÚN REQUISITOS ARTS. 38 Y 104 IV. DEDUCCIÓN SOLO UNA VEZ AUN CUANDO ESTÉN RELACIONADOS CON LA OBTENCIÓN DE DIVERSOS INGRESOS V. SEGUROS O FIANZAS (CONFORME LEYES DE LA MATERIA) VI. ADQUISICIONES A PLAZOS (PARCIALIDADES EFECTIVAMENTE PAGADAS)

REQUISITOS DE LAS DEDUCCIONES ART. 105 VII. REVALUACIÓN DE INVERSIONES CUANDO NO SE LE DE EFECTOS FISCALES a la revaluación VIII. PLAZO PARA REUNIR LOS REQUISITOS FECHA DE LOS COMPROBANTES Ó a mas tardar el Ultimo día del ejercicio A MÁS TARDAR CUANDO PRESENTE SU DECLARACIÓN si se refiere a lo Señalado en el ART. 27 Fracc. III Primer Párrafo (monto no exceda de $ 2, 000. 00)

REQUISITOS DE LAS DEDUCCIONES ART. 105 DISPOSICIONES APLICABLES ART, 27 FRACCIONES ……. III. Pagos por mas de $2, 000 con Ch. Nominativo tarjeta de crédito, Debito, Monedero electrónico VI. TRASLACIÓN DE IVA. en forma expresa y por separado IV. DEBIDAMENTE REGISTRADOS EN CONTABILIDAD V. RETENCIÓN Y ENTERO DE IMPUESTO X. La asistencia técnica, transferencia de tecnología, se cuente conocimientos, se preste en forma directa y no a través de 3º EXCEPTO los pagos a residentes en México, y en el contrato se haya pactado que la prestación se Efectuará por un 3º. autorizado; y que el servicios se lleve a cabo.

XI. - LOS GASTOS DE PREVISIÓN SOCIAL, SE OTORGUEN EN FORMA GENERAL. LOS VALES DE DESPENSA, SERÁN DEDUCIBLES A TRAVÉS DE MONEDEROS ELECTRÓNICOS QUE AUTORICE EL S. A. T. XIII. EL COSTO DE ADQUISICIÓN DECLARADO O LOS INTERESES DE CRÉDITOS RECIBIDOS POR EL CONTRIBUYENTE, CORRESPONDAN A LOS DE MERCADO. CUANDO EXCEDAN DEL PRECIO DE MERCADO NO SERÁ DEDUCIBLE EL EXCEDENTE

PAGOS PROVISIONALES MENSUALES ART. 106 EL PAGO EFECTUARÁ A MÁS TARDAR EL DÍA 17 DEL MES INMEDIATO POSTERIOR A AQUÉL AL QUE CORRESPONDA EL PAGO LAS AUTORIDADES FISCALES PUBLICARÁN LAS TARIFAS APLICABLES EN EL D. O. F. SI SE PRESTEN SERVICIOS PROFESIONALES A P. M. ÉSTAS RETENDRÁN, COMO P. P. , EL 10% SIN DEDUCCIÓN ALGUNA, PROPORCIONANDO CONSTANCIA DE LA RETENCIÓN

PROCEDIMIENTO TOTAL DE LOS INGRESOS MENOS ART. 106 (desde el inicio del ejercicio y hasta el último día del mes al que corresponde el pago) DEDUCCIONES AUTORIZADAS (correspondientes al mismo periodo) MENOS P. T. U. MENOS PÉRDIDAS FISCALES = POR = (pagada) ( en su caso que no se hubieran disminuido) RESULTADO TARIFA DEL ART. 96 ISR CAUSADO ( Correspondiente al periodo) MENOS PAGOS PROVISIONALES (del mismo ejercicio) MENOS = - RETENCIÓN DEL 10% POR P. M. - ISR. RETENIDO POR INTERESES ISR A CARGO EN EL PAGO PROVISIONAL

QUIENES OBTENGAN PERCEPCIÓN ESPORÁDICA DE HONORARIOS ART. 107 Y NO OBTENGAN OTROS INGRESOS GRAVADOS, CUBRIRÁN, COMO P. P. EL 20% DE LOS INGRESOS PERCIBIDOS, SIN DEDUCCIÓN ALGUNA. DEBERÁN PRESENTAR DECLARACIÓN ANUAL según el ART. 152 Y DEDUCIRAN ÚNICAMENTE LOS GASTOS DIRECTAMENTE RELACIONADOS CON LA PRESTACIÓN DEL SERVICIO PROFESIONAL Y PRESENTARÁ DECLARACIÓN ANTE LAS OFICINAS AUTORIZADAS DENTRO DE LOS 15 DÍAS SIG. A LA OBTENCIÓN DEL INGRESO. ESTOS CONTRIBUYENTES QUEDARÁN RELEVADOS DE LLEVAR LIBROS Y REGISTROS Y DE PRESENTAR P. P.

COPROPIEDADES EMPRESARIALES ART. 108 CUANDO SE REALICEN ACTIVIDADES EMPRESARIALES A TRAVÉS DE UNA COPROPIEDAD, EL REPRESENTANTE COMÚN DESIGNADO DETERMINARÁ, LA UTILIDAD O PÉRDIDA FISCAL Y CUMPLIRÁ POR CUENTA DE LOS COPROPIETARIOS LAS OBLIGACIONES SEÑALADAS EN LEY , INCLUSO LA DE EFECTUAR PAGOS PROVISIONALES. PARA EL IMPUESTO DEL EJERCICIO, LOS COPROPIETARIOS CONSIDERARÁN LA UTILIDAD FISCAL O LA PÉRDIDA FISCAL QUE SE DETERMINE CONFORME AL ARTÍCULO 109 DE ESTA LEY,

CALCULO DEL IMPUESTO DEL EJERCICIO ART. 109 DETERMINACIÓN DE LA UTILIDAD FISCAL. TOTAL DE INGRESOS ACUMULABLES (obtenidos por actividades empresariales o prestación de servicios profesionales) MENOS DEDUCCIONES AUTORIZADAS (=) (-) UTILIDAD FISCAL Ó (PÉRDIDA FISCAL) P. T. U. (-) PÉRDIDAS FISCALES, (=) UTILIDAD GRAVABLE (-) (=) X (=) (del ejercicio de que se trate. ) DEDUCCIONES PERSONALES BASE PARA EL CALCULO DEL ISR TARIFA DEL ART. 152 ISR ANUAL (de las empresas pagada en el ejercicio) (pendientes de aplicar en su caso) (art. 151) En TÉRMINOS del art. 152

(=) (-) ISR ANUAL Pagos Provisionales del ejercicio (-) Reducción del 25% del ISR (Sector Agropecuario) * (-) (-) ISR ACREDITABLE (Pagado en el extranjero art. 6) ISR de dividendos Retención sobre regalías Otras retenciones ISR A ENTERAR O SALDO A FAVOR

PÉRDIDAS FISCALES DE ACTIVIDADES EMPRESARIALES Y PROFESIONALES art 109 SE OBTENDRÁ CUANDO LOS INGRESOS OBTENIDOS EN EL EJERC. SEAN MENORES A LAS DEDUCCIONES AUTORIZADAS PÉRDIDA FISCAL MAS P. T. U. PAGADA EN EL EJERCICIO LA PÉRDIDA SE DISMINUIRA DE LA UTILIDAD EN 10 AÑOS SIG. HASTA AGOTARLA ACTUALIZACIÓN PÉRDIDA FISCAL X F. A.

Primera F. A. = I. N. P. C. del último mes del ejercicio en que ocurrió la pérdida I. N. P. C. del primer mes de la segunda mitad del ejercicio en que ocurrió la pérdida Segunda F. A. = I. N. P. C. del último mes de la primera mitad del ejercicio en que se aplicará I. N. P. C. del mes en que se actualizo por última vez EJEMPLO: LA PÉRDIDA OCURRIO EN 2015 Y SE APLICARA EN 2016 PRIMERA: I. N. P. C. DICIEMBRE 2015 I. N. P. C. JULIO 2015 SEGUNDA: I. N. P. C. JUNIO 2016 I. N. P. C. DICIEMBRE 15

PARA LOS EFECTOS DE ESTE PARRAFO CUANDO SEA IMPAR EL NÚMERO DE MESES DEL EJERCICIO EN QUE OCURIÓ LA PÉRDIDA FISCAL, SE CONSIDERARÁ COMO PRIMER MES DE LA SEGUNDA MITAD, EL MES INMEDIATO POSTERIOR AL QUE CORRESPONDA LA MITAD DEL EJERCICIO EJEMPLO EJERCICIO INICIADO EN ABRIL DE 2016 ¿Cuáles serían los meses?

EJEMPLO ABR. MAY. JUN. JUL. AGO. SEPT. OCT. NOV. DIC. 15 9/2 = 4. 5 INPC DICIEMBRE 2016 INPC Septiembre 2016

BIBLIOGRAFIA • • • 1. - LEY DEL IMPUESTO SOBRE LA RENTA Y SU REGLAMENTO EDICION VIGENTE 2. - RESOLUCIÓN MISCELANIA ANUAL 3. - LEY DEL IMPUESTO AL VALOR AGREGADO Y SU REGLAMENTO 4. - CODIGO FISCAL DE LA FEDERACIÓN Y SU REGLAMENTO 5. - LEY FEDERAL DEL TRABAJO 6. - ESTUDIO PRACTICO DEL IMPUESTO SOBRE LA RENTA PARA PERSONAS FÍSICAS. CORRAL MORENO DAVID ED. ISEF 7. - APLICACIÓN PRACTICA SOBRE TEMAS FISCALES. - ALFONSO PEREZ REGUERA ED. DOSOFISCAL 8. - MANUAL PARA EL CONTROL INTEGRAL DE LAS NOMINAS. - PÉREZ CHACEZ. EDITORES UNIDOS