UNIDAD 9 DOCUMENTOS DE FORMALIZACIN DE LA VENTA

IVA general=21% 5, 20% IVA reducido=")

- Slides: 28

UNIDAD 9 DOCUMENTOS DE FORMALIZACIÓN DE LA VENTA

Confección, registro y archivo de los documentos relacionados con la venta, desde que se formaliza el pedido hasta que se entrega el objeto de la venta y se informa del importe. La documentación comercial generada en las ventas. El albarán: tipos y cómo se confecciona. La factura: tipos y cómo se confecciona.

1. Introducción En el proceso de la venta se generan documentos(pedido, albarán, factura, recibo. . . )que son la prueba de los compromisos que los vendedores y compradores van asumiendo. Es muy importante para la empresa gestionar y ordenar toda esta información para tener un rápido acceso a ella.

2. Confección, registro y archivo de documentos Confección de documentos: es el proceso de elaboración de los documentos para dejar constancia de la acción que se va a realizar. Tipos de documentos: a) Documentos normalizados: tienen un formato para cumplimentar los espacios en blanco. Son documentos en los que deben aparecer datos regulados por ley. Ejemplo: una factura. b) Documentos no normalizados: no tienen una estructura específica. Ejemplo: las cartas comerciales.

Registro de documentos: en las empresas se utilizan unos libros de registro u otros soportes donde se deja constancia de la salida y/o llegada de documentos para dejar constancia de que la empresa ha emitido o ha recibido un documento. Por ejemplo, registro de facturas emitidas y registro de facturas recibidas. Ejemplo de registro de facturas expedidas Nº Factura Fecha de expedición Nombre 1 03/01/2019 MGI, SL 2 NIF B 53989008 Base Imp. Tipo IVA Cuota Total factura 500€ 10% 50€ 550€ 04/01/2019 GTF, S. L B 35678987 1900€ 10% 190€ 2090€ 3 05/01/2019 DAS, SA. A 87908654 750€ 21% 157, 21€ 907, 50€ 4 07/01/2019 OPL, S. L B 67890765 3890€ 21% 816, 90€ 4706, 90€

Archivo de documentos: es el lugar físico o electrónico, en el que se depositan documentos para ordenarlos, guardarlos y poder consultarlos. ¿Cómo podemos ordenar los documentos? Las empresas suelen utilizar distintos niveles: Primer nivel: en función de una palabra clave, por ejemplo, clientes y proveedores. Segundo nivel y siguientes: se van ordenando según distintos criterios, como nombre, fecha, números. . .

EJEMPLO: Se encuentra trabajando en una empresa dedicada a la venta de ordenadores que tiene establecidos los siguientes niveles de ordenación de sus documetos: clientes y proveedores; nacionales e internacionales; orden alfabético y fecha. ¿Cuántos niveles tiene la empresa y qué pasos tienes que seguir para archivar una factura con fecha 12/01/2019 del proveedor MHI, de Madrid?

1º Buscar el archivador de proveedores. 2º Apartado de nacionales. 3º Buscar alfabéticamente la M de MHI 4º Finalmente colocarlo por fecha el 12 de enero de 2019.

3. Documentación comercial generada en las ventas 3. 1. Definición y tipos de documentación comercial Definición: es un conjunto de documentos donde se deja constancia de las operaciones que se realizan en la actividad mercantil.

Tipos: PRESUPUESTO PEDIDO ALBARÁN FACTURA Son ofertas económicas que ofrecemos al cliente, donde aparecen cantidades, precios y explicaciones. Es un documento mediante el cual una persona o empresa realiza un pedido de compra a un comerciante. El comprador detalla las mercaderías que quiere adquirir, su precio y las condiciones. Todo esto basado en la información del vendedor. En un documento que acredita la entrega de un pedido. El receptor de la mercancía debe firmarlo para dar constancia de que lo ha recibido. Es un documento donde se informa al comprador de todos los productos y detalles económicos de una operación de compraventa. Se deben indicar precios unitarios , totales, gastos, descuentos y los conceptos referentes al IVA.

NOTA DE DÉBITO NOTA DE CRÉDITO LETRA DE CAMBIO PAGARÉ CHEQUE RECIBO Se realiza cuando se incrementa la deuda, por un error o un interés por impago. Complementa la información de una factura incrementando la deuda. Tiene la misma función que la factura rectificada. Se realiza cuando disminuye la deuda por un motivo, error, desperfectos, etc. Complementa la información de la factura disminuyendo la deuda. Tiene la misma función que la factura rectificada. Es una orden de pago y la emite quien debe cobrar. Aparece cuando se aplaza el pago y se emiten tantas letras como plazos se acuerden. Se indica el importe, fecha y lugar en que debe saldarse. El emisor se compromete a pagar una cantidad de dinero en una fecha determinada. Aparece cuando se aplaza el pago. Es un documento por el cual una persona (librador) ordena a una entidad bancaria (librado) en la que tiene dinero que pague una determinada cantidad a otra persona o empresa (beneficiario o tenedor) El vendedor declara haber recibido una cantidad de dinero de la otra parte.

3. 3. Esquema secuencial de la documentación comercial 1º Solicitud de oferta por parte del comprado ▼ 2º Carta de oferta por parte del vendedor ▼ 3º Documento de pedido o carta de pedido por parte del comprador ▼ 4º Aceptación del pedido por parte del vendedor ▼ 5º Albarán ▼ 6º Factura ▼ 7º Notas de crédito o débito ▼ 8º Letra de cambio o pagaré ▼ 9º Recibo

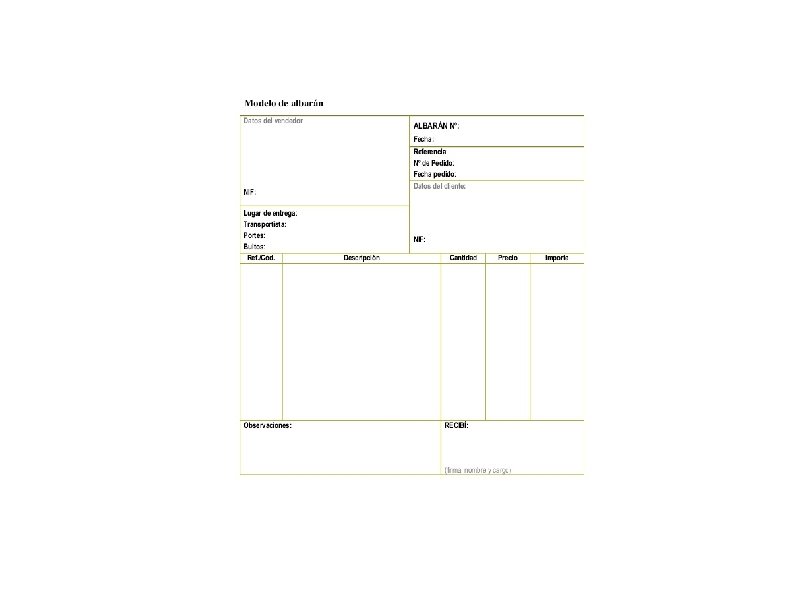

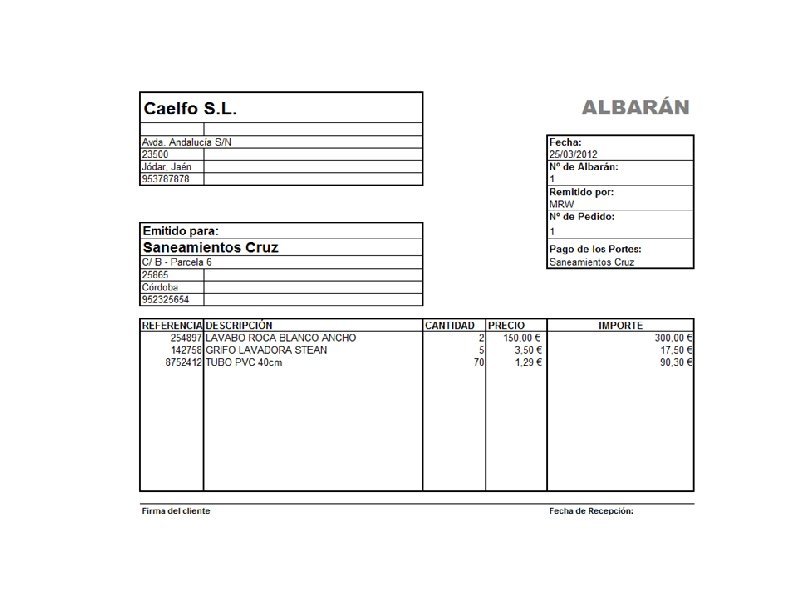

4. El albarán es un documento que acredita la entrega o recepción de un producto o la prestación de un servicio entre varias partes. Con este documento, se justifica la existencia de la transacción y su recepción, pero no el pago de la mercancía o prestación. Funciones: Al comprador le sirve para comprobar que lo que ha recibido coincide con lo que solicitó y verificarlo con la facturación del pedido cuando sea posterior. En el caso del vendedor sirve como justificante de que el comprador ha recibido el pedido. Para la persona o empresa que se encarga de la entrega del pedido, el albarán justifica que lo ha entregado.

4. 1. Tipos de albarán El albarán sin valorar: solo contiene los datos relativos a la descripción y cantidad de productos, y no deja constancia del precio de cada producto ni del precio final del pedido, ya que estos datos se especifican en la factura que acompaña a este albarán. El albarán valorado: contiene además de la descripción y cantidad de productos, el precio individual de cada producto, descuentos, impuestos e importe total del pedido. En este caso la facturación se hace posteriormente a la entrega del producto.

4. 2. Confección del albarán y del albarán valorado. Albarán sin valorar Título del documento con su numeración o codificación. Lugar y fecha de emisión. Datos identificativos del vendedor. Datos identificativos del comprador. Cantidad y descripción de cada mercancía. Precios unitarios y totales (opcional). Lugar y fecha de entrega. Datos del transportista, si lo hay. Firma y sello del comprador como receptor de las mercaderías.

Albarán valorado Título del documento con su numeración o codificación. Lugar y fecha de emisión. Datos identificativos del vendedor. Datos identificativos del comprador. Cantidad y descripción de cada mercancía. Precios unitarios y totales. Descuentos y/o gastos. IVA (base, tipo y cuota). Datos del transportista, si lo hay. Lugar y fecha de entrega. Firma y sello del comprador como receptor de las mercaderías.

Aplicaciones informáticas más utilizadas para confeccionar albaranes: Excel de Microsoft Office. Calc de Open. Office. Numbers de i. Work de Apple. Hoja de cálculo integradas en Linux: Gnome Office, Kspread, etc. Además de estas aplicaciones informáticas, hay programas específicos de gestión comercial.

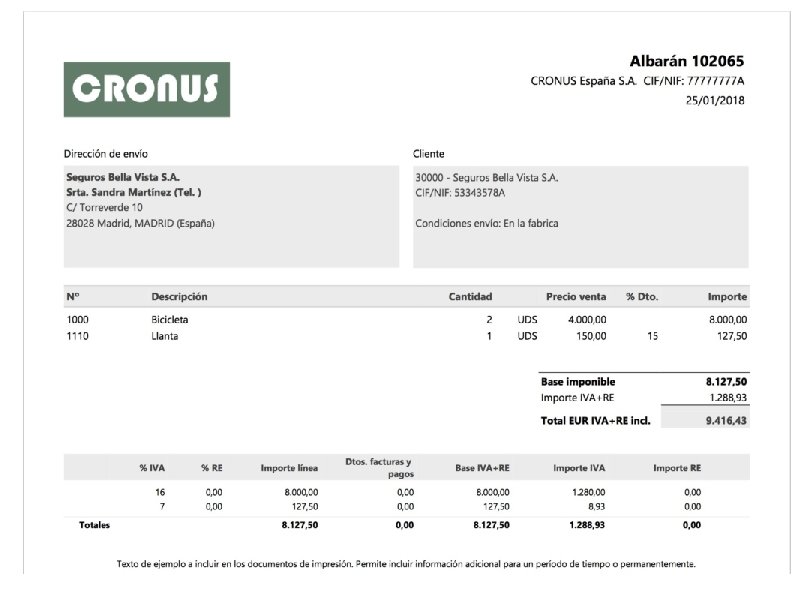

5. La factura Definición: la factura es un documento en el que se informa al comprador de todos los productos, condiciones y detalles económicos de una operación de compraventa. Funciones: - Informar al comprador de todos los detalles de la operación. - Instrumento de control de IVA, por tanto, debe identificar los datos relativos al IVA: base imponible, tipo impositivo y cuota. - Acreditar la existencia de una operación de compraventa y la obligación de pago por parte del comprador.

5. 1. Tipos de factura Facturas ordinarias: son las que se realizan normalmente. Facturas rectificativas: corrigen una factura ordinaria en la que se detectó un error. Deben indicar claramente a qué factura rectifican y llevan una numeración o codificación propia. Cumplen el mismo objetivo que las notas de crédito o de débito. Facturas recapitulativas: incluyen operaciones realizadas en un periodo de tiempo, siendo el máximo de un mes. Deben detallar cada una de las operaciones que en ella se incluyen y a qué albaranes se corresponden.

5. 2. Confección de la factura El diseño de la factura dependerá del emisor pero siempre debe contener unos datos y unos cálculos. a) Datos que debe contener: - Título del documento con su numeración o codificación. - Lugar y fecha de emisión de la factura. - Datos identificativos del vendedor. - Datos identificativos del comprador. - Cantidad, descripción y precio unitario o por medida de las mercaderías. - Descuentos y gastos aplicados. - Información referente al IVA(base, tipo y cuota). - Importe total de la operación.

B. Cálculo del importe total Base imponible: es la cantidad sobre la que recae el tipo impositivo del IVA. BI=(nºunidades vendidas * precio unitario)-descuentos+gastos Cuota de IVA: es la cantidad resultante de aplicar el tipo impositivo de IVA a la base imponible. Cuota IVA=Base imponible * cuota IVA (%) Total factura: es la cantidad que indica el total a pagar por el comprador Total factura= Base imponible+cuota IVA

C. Cálculo del importe total en facturas con recargo de equivalencia Hay minoristas que pueden acogerse al régimen de equivalencia para simplificar el proceso administrativo de liquidación de IVA del Régimen General. Para ello, deben pagar IVA y un Recargo de Equivalencia. Total factura= Base imponible + Cuota de IVA+Cuota Recargo de Equivalencia. *Cuota IVA= Base * tipo IVA *Recargo de equivalencia= Base*tipo RE

Tipos impositivos de IVA Recargo de equivalencia (RE) IVA general=21% 5, 20% IVA reducido= 10% 1, 40% IVA superreducido=4% 0, 50%

4. Formalización del pedido en las ventas a distancia Definición de venta a distancia: es aquella realizada sin la presencia física del comprador y vendedor. Por ejemplo, internet, teléfono, carta.

Fases Presentación de la oferta al comprador Realización del pedido Recepción del producto o servicio Información - Identidad y dirección del proveedor. - Características especiales del producto. - Precio y, si los hay, gastos de transporte separados. - Forma de pago y modalidades de entrega. - Plazo de validez de la oferta. - Existencia de un derecho de desistimiento (opción de devolución de los productos por parte del comprador sin necesidad de justificación y sin penalización). Se dispone de 14 días naturales a partir de la entrega. - Duración mínima del contrato, cuando se trate de contratos de suministro de productos o servicios que se extiendan a lo largo del tiempo. - Relación de productos o sevicios que el comprador ha decidido adquirir. - La dirección del establecimiento del vendedor donde el comprador pueda presentar sus reclamaciones. - El documento de desistimiento con sus condiciones. - Información relativa a los servicios posventa y a las garantías comerciales. - En caso de contrato de duración indeterminada o superior a un año, las condiciones de anulación del contrato.