Une rforme systmique Pourquoi Ce sera une rforme

- Slides: 18

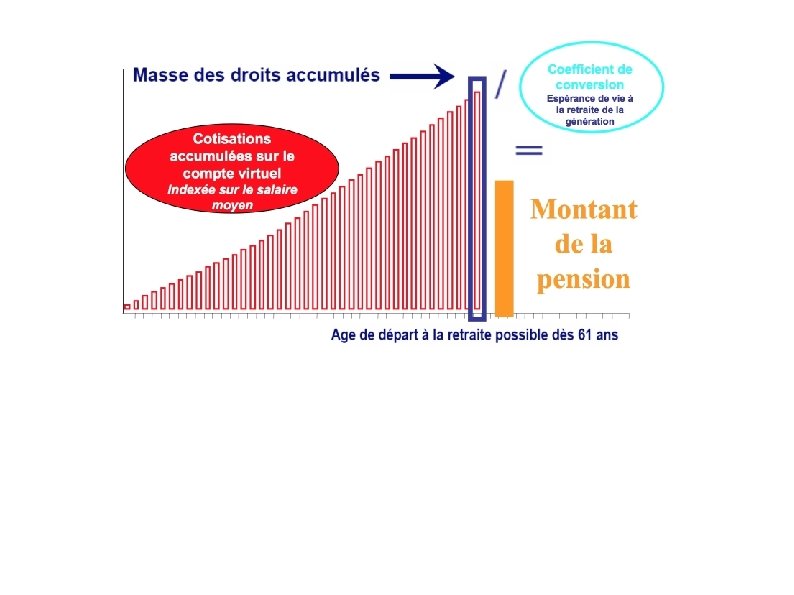

Une réforme systémique Pourquoi ? Ce sera une réforme pour l'avenir, pour corriger les inégalités et lever les incompréhensions dont un grand nombre d'entre vous m'avez fait part. " Elle reposera sur des principes d'équité, de justice et de clarté. Elle créera les mêmes règles pour tous : que l'on soit salarié, fonctionnaire, indépendant, un euro cotisé ouvrira les mêmes droits. Chacun aura un compte personnel de retraite, facilement consultable, sur lequel seront consignés tous les droits accumulés au cours de la vie, au titre des cotisations versées, mais aussi de la solidarité. Une fois que ce système sera mis en place, il sera possible à tout moment de savoir où l'on en est en termes de droits et de

Un modèle : les comptes notionnels Un pays : la Suède Depuis longtemps, un mythe de la technocratie savante. Rapport du COR (2009) republié en 2017 Un régime par répartition

Indexation des pensions indexation sur le salaire moins quelque chose Quelque chose : 1, 6 % (tendance long terme) Taux de croissance du salaire moyen - 1, 6 % Augmentation du pouvoir d'achat de la pension si : Croissance du salaire réel moyen > 1, 6 % Baisse dans le cas contraire

Le mécanisme automatique d'équilibre Il se déclenche lorsque sur une année les recettes et réserves financières du régime s’avèrent insuffisantes pour couvrir les prestations à verser (ratio de solvabilité inférieur à 1) Réserves + cotisations < 1 Prestations Si le ratio = 0, 9, la pension est x par 0, 9 → Volatilité à court terme

Débrancher le pilotage automatique Baisse nominale des pensions pour les ann ées 2010 : 3 % 2011 : 4, 3 % 2014 : 2, 7 % Exemple de 2010

Equilibre à long terme non garanti Lorsque la valeur des paramètres centraux s'écarte de leur valeur tendancielle : ►croissance économique ►espérance de vie

Pourquoi faire une réforme systémique ? Un processus compliqué (convertir des droits d'un système à 36 régimes en droits d'un système unique) , avec un résultat perdants ? ), incertain (gagnants ? qui peut être plus ou moins long (transition) : «

Baisser les pensions ? « je ne toucherai pas à l’âge de départ à la retraite, ni au niveau des pensions »

Un système plus contributif ? prendre en compte toute la carrière Neutralité actuarielle : montant des cotisations perçues (actualisées) = montant des pensions versées Contributif pur : chacun se paye sa retraite Mécanismes de solidarité apportés de l'extérieur par une décision politique, financés par l'impôt (validation du chômage, des étuides, droits familiaux, réversion, . . Occasion de tout mettre à plat

Un système plus transparent, plus lisible L'enveloppe orange Système à cotisations définies et compliqué incertitude sur le montant de la pension : dépend de multiples variables volatiles : croissance du salaire moyen, allongement de l'espérance de vie, . . incertitude sur l'évolution des pensions liquidées : Quand le taux de croissance des salaires ralentit, les pensions peuvent baisser

Un système unique ? Le régime suédois n'est pas unique : de base (comptes notionnels), capitalisation obligatoire, régimes professionnels, et d'épargne individuelle France : complexité de la conversion des droits et nécessité de tenir compte de spécificités professionnelles Hypothèse possible : un régime de base unique, des régimes complémentaires obligatoires, plus une épargne-retraite facultative professionnelle ou individuelle

Un discours idéologique La retraite, une affaire individuelle, un choix personnel : « Certains veulent la prendre à 60 ans, d'autres à 65, d'autres encore à 67, il faut pouvoir moduler selon les individus et les situations » suppression des normes sociales : âge légal de la retraite, taux de remplacement, . . Mais les normes sociales ne disparaissent pas comme cela : En Suède, maintien d'un âge minimum (61 ans), impossibilité politique de prendre en compte l'espérance de vie par sexe ou par CSP, prise en

Un discours politique Casser le Code des pensions, s'attaquer au statut de la Fonction publique Argument de l'unité entre public, privé, indépendants, . . . : un système universel avec des règles communes de calcul des pensions Argument de la mobilité : « Le fait de changer d’activité ou de secteur sera sans effet sur les droits à la retraite » Argument de l'équité : « pour chaque euro cotisé, le même droit à pension pour tous »

Une réforme pour l'avenir ? Sentiment dominant dans l'opinion : « on n'aura pas de retraite » Discours de la punition (sur le vieillissement ou sur la dette) à bout de souffle surtout vis à vis des jeunes : pourquoi l'avenir serait-il sombre ? Tenir un discours plus positif Un piège : défendre le statu quo alors qu'il organise la paupérisation des retraités

Une autre ligne Le Comité de suivi des retraites Prendre de nouvelles mesures car les réformes précédentes ne sont efficaces pour équilibrer les régimes qu'à la condition que la croissance soit suffisamment forte (au moins égale à 1, 5%), et les nouvelles projections démographiques de l'INSEE prévoient un allongement supplémentaire de l'espérance de vie à long terme Plus effet de structure Fonction publique CSR circonspect sur une réforme systémique risquée et qui n'irait pas à l'essentiel : adapter le mécanisme de baisse des pensions à un régime de croissance lente

Faire converger les règles du public et du privé Caisse autonome pour la FPE Remise en cause des 6 derniers mois comme traitement de référende Alignement des droits familiaux et de la réversion Deal offert aux fonctionnaires : intégration des primes dans le traitement de référence contre abandon des 6 derniers mois, réversion moins avantageuse contre majoration pour enfants plus avantageuse

Une formule mixte ? Suggérée par le CSR Réforme systémique pour le long terme, mais ne permet pas d'économies à court terme. Ajustements en amont dés les premières années de la réforme : « Compte tenu des natures différentes des ajustements possibles, les deux solutions pourraient être combinées » « Une mesure telle qu'une sous indexation des pensions permettrait des économies rapides. . . Elle pourrait cependant poser des problèmes au