ULUSLARARASI PAZARLAMA FYATLANDIRMA Fiyat nedir Dar anlamda mal

Kârlılık ile İlgili Amaçlar 2) Piyasaya Nüfuz Etme 3)")

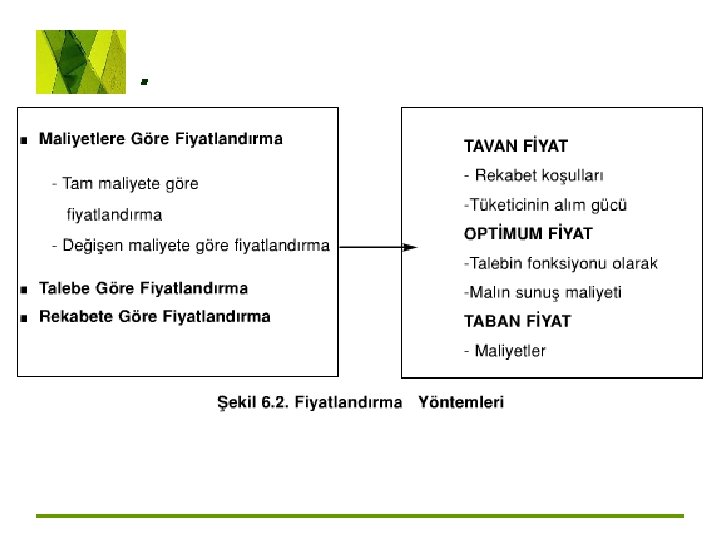

MALİYETLERİ ESAS ALAN FİYATLANDIRMA YÖNTEMLERİ *Kar Marjları İlavesiyle Fiyatlandırma *Belirli bir")

![BAŞABAŞ NOKTASINDA FİYAT § P= F / [1 (v/p)] § P= 360/ [1 (80/360)]](https://slidetodoc.com/presentation_image/1d564815a291e34fc02f7190881e817d/image-62.jpg "BAŞABAŞ NOKTASINDA FİYAT § P= F / [1 (v/p)] § P= 360/ [1 (80/360)]")

+ F (kâr marjı) = Teslim")

Örneğin, adet cinsinden satışı yapılan bir")

\"Cost, Insurance and Freight\" sözcüklerinin kısaltılmışı olup")

maliyetler:")

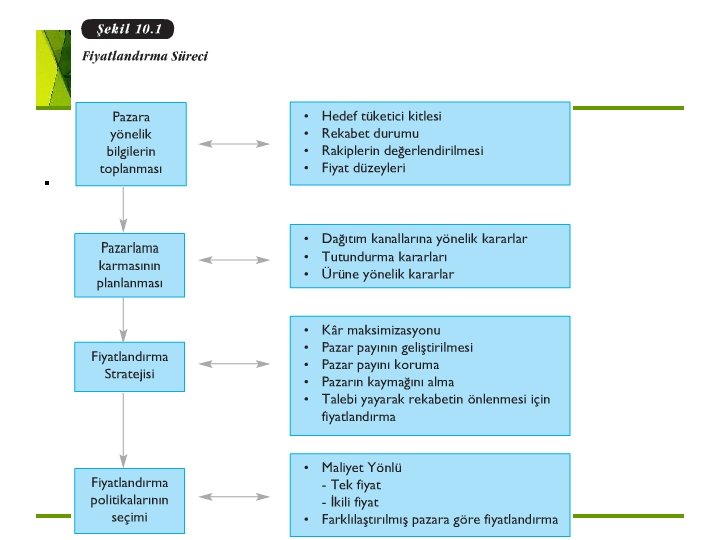

§ Pazarlama hedefleri: – Strateji belirlenir – Genel")

§ Pazarlama Karması Stratejileri: – Fiyat kararları, ürün")

§ İşletme içi durumlar: – Fiyatlandırma kararlarını kim")

§ Pazar ve Talep: – Maliyetler fiyatın alt")

§ Rakiplerin Stratejileri ve Fiyatları – Pazarlama sunuları")

Standart fiyat politikası § 2) İki tabakalı")

ise işletmeler üç fiyat politikası izleyebilirler. § 1) Ethnocentric Fiyatlandırma Politikası:")

- Slides: 123

ULUSLARARASI PAZARLAMA FİYATLANDIRMA

Fiyat nedir? § Dar anlamda, mal ya da servis için ödenen para miktarı. § Geniş anlamda, tüketicilerin mal ya da hizmeti kullanmak ya da sahip olmak için takas ettikleri değerlerin toplamı Copyright 2007, Prentice Hall, Inc. 9 -2

FİYATLAMA KARARLARINI ETKİLEYEN ÖNEMLİ FAKTÖRLER Müşteriler Maliyetler Aracılar Rakipler Yasal Düzenlemeler Hükümet Politikaları Ekonominin bütünü

MÜŞTERİLER § Sadece fiyatla mı ilgili, yedek parça, montaj ve servis daha mı önemli? § Fiyat kaçıncı derecede önemli? § Marka, kalite özellikleri bilinmiyorsa yorumlar fiyata mı dayandırılıyor?

MALİYETLER § Sabit maliyetler: Yönetici maaşları, kira, sigorta ve amortismanlar. § Değişken maliyetler: Hammadde, malzeme, işçilik, yedek parça, yakıt, komisyon, enerji giderleri.

ARACILAR § Üreticiden tüketiciye izlenen dağıtım kanalında kaç aracı var? § Aracıların hedefleri, iskonto istekleri, aralarındaki yasal anlaşma?

RAKİPLER § Rakiplerin belirlediği fiyatlar § Rakiplerin fiyat değişiklikleri takip edilecek mi?

YASAL DÜZENLEMELER § Hükümetin benzin, tüp gaz, tarım ürünleri için taban fiyatları belirlemesi § Bir çok gelişmiş ülke ve AB, yabancı firmaların fiyat düzeylerinin kendi iç piyasalarındaki fiyatlardan daha aşağı olması durumuna karşı anti damping uygulamaları ile piyasalarını korumaktadırlar.

EKONOMİNİN BÜTÜNÜ § Ekonomideki üretkenlik, GSMH’nın yüksek; enflasyon, faiz oranları, işsizliğin düşük olması. § Piyasanın tam rekabet, oligopol, monopol, tekelci rekabet yapıda olması

İŞLETMELERİN FİYAT BELİRLEME AMAÇLARI 1) Kârlılık ile İlgili Amaçlar 2) Piyasaya Nüfuz Etme 3) Piyasanın Kaymağını Almak 4) Nakit Dönüşümünü Çabuklaştırmak 5) Fiyatı Belirlerken Tatminkar Bir Kazanç Oranı Sağlamak 6) Mamul Hattının Satışını Sağlamak 7) Diğer Amaçlar: Fiyatlarda kalıcılık sağlamak, imaj yaratmak, mamul kalitesi liderliği.

EKONOMİK AÇIDAN FİYAT BELİRLEME § Talep Kanunu: Otomobil üreticisi için talep, belli bir dönem içerisinde satılabilecek araba sayısıdır. Malın fiyatı yükseldiğinde, daha az talep olur. § Arz Kanunu: Bir mamulün fiyatı yükseldiğinde , üreticileri o mamulden daha fazla üretmek isterler.

Arz ve talebin kesiştiği noktada fiyat oluşur. § Talep esnekliği: Bir malın fiyatında yapılan değişikliklerin , o malın satışında önemli değişikliklere neden olmasıdır. Örneğin ev aletlerinde yapılan bir fiyat indirimi daha büyük talep artışına neden olur.

Bir malın esnekliğini neler etkiler? ?

MALIN TALEP ESNEKLİĞİNİ § İkame malların olması (kullanım, kalite, fiyat açısından benzer mallar. Arçelik, Vestel) § Malın tüketicinin bütçesindeki yeri § Mala ulaşılabilirlik Etkiler.

İŞLETMELERİN FİYAT BELİRLEME AMAÇLARI K RLILIK

MAKSİMUM K RLILIK Z=R C C=300+100 Q R=P*Q Q=500 2 P ise Z=P*Q (300+100 Q) Z=P(500 2 P) 300 100(500 2 P) Z=700 P 2 P² 50 300 Türevi………. . 0=700 4 P P=175 Q=150

VARSAYIMLARI § Kısa devre karını maksimize etmek § Nihai tüketiciyi dikkate almaz § Talep ve maliyet fonksiyonları kesinlikle bilinmelidir.

FİYAT § Uygulamada fiyatlandırma kararları nasıl alınır?

İŞLETMELERİN FİYAT BELİRLEME AMAÇLARI PİYASAYA NÜFUZ ETMEK

PİYASAYA NÜFUZ ETMEK İÇİN: § Talep esnekliği olmalı, fiyatın düşük olması geniş bir tüketici kitlesini çekmeli, § Rakipler pazara girmemeli, § Üretim ve dağıtım maliyetleri, üretim miktarının artması ile azalmalıdır.

İŞLETMELERİN FİYAT BELİRLEME AMAÇLARI PİYASANIN KAYMAĞINI ALMAK

PİYASANIN KAYMAĞINI ALMAK İÇİN: § Talebi esnek olmayan yeterince alıcı olmalı, § Fiyatın yüksek olması rakipleri piyasaya girmeye davet etmemeli, § Yüksek fiyatlar nedeniyle üretim miktarının azalması, ünite başına üretim ve dağıtım maliyetleri fazla miktarda artmamalıdır.

İŞLETMELERİN FİYAT BELİRLEME AMAÇLARI NAKİT DÖNÜŞÜMÜNÜ ÇABUKLAŞTIRMAK

İŞLETMELERİN FİYAT BELİRLEME AMAÇLARI FİYAT BELİRLERKEN TATMİNKAR BİR KAZANÇ ORANI SAĞLAMAK

İŞLETMELERİN FİYAT BELİRLEME AMAÇLARI MAMUL HATTININ SATIŞINI ARTTIRMAK

FİYATLANDIRMA YÖNTEMLERİ 1) MALİYETLERİ ESAS ALAN FİYATLANDIRMA YÖNTEMLERİ *Kar Marjları İlavesiyle Fiyatlandırma *Belirli bir kazanç oranı sağlayan fiyatlandırma 2) TALEBİ ESAS ALAN FİYATLANDIRMA 3) REKABETİ ESAS ALAN FİYATLANDIRMA

Kâr Marjları İlavesiyle Fiyatlandırma ÜRETİCİ TOPTANCI PERAKENDECİ NİHAİ TÜKETİCİ Üretim maliyeti 100 ise kar marjı da %30 ise üreticinin toptancıya satış fiyatı 130 olur. Maliyeti 130, kar marjı %10 ise toptancının perakendeciye satış fiyatı 143 Maliyeti 143 TL, kar marjı %10 ise perakendecinin nihai tüketiciye satış fiyatı 157 TL olur

TAM MALİYET ESASINA GÖRE FİYATLANDIRMANIN AVANTAJLARI § Basit olmasından dolayı fiyatın kolaylıkla bulunması, § Maliyetin tamamının karşılanmasına, plânlanan karın sağlanmasına imkân vermesi, § Talebin bilinmediği durumlarda bu yöntemi kullanarak kâr elde etmenin sağlanabilmesi. (Bu yöntemin sakıncası da sayılabilir. )

TAM MALİYET ESASINA GÖRE FİYATLANDIRMANIN DEZAVANTAJLARI § Talep elastikiyetini yani satış miktarının satış fiyatındaki değişmelerden etkilenmesini dikkate almaması, § Rekabet şartlarını dikkate almaması § Maliyet verilerini yaklaşık olarak almasıdır.

Belirli Bir Kazanç Oranı Sağlayan Fiyatlandırma: 1. İşletme belirli bir dönemdeki kapasitesini belirler 2. İşletme çeşitli üretim seviyelerindeki toplam maliyetlerini tahmin eder. 3. Bunun üzerinden ne kadar kâr sağlamak istiyorsa bunu belirler.

Belirli Bir Kazanç Oranı Sağlayan Fiyatlandırma: Örnek: İşletme 800 000 ünite üretecek, 800 000 ünitenin toplam masrafı = 10 000 TL Bu durumda, işletmenin hedef olarak % 20 oranında kazanç sağlamayı hedeflediğini varsayalım. Fiyat nasıl belirlenecek?

Belirli Bir Kazanç Oranı Sağlayan Fiyatlandırma: 10 000 * % 20 = 2 000 ( % 20 kazanç oranı) 10 000 + 2 000 = 12 000 (800 000 ünitenin satışıyla ele geçen para) 12 000 : 800 000 = 15 TL mamulün fiyatıdır.

BELİRLİ BİR KAZANÇ ORANI SAĞLAYAN FİYATLANDIRMANIN DEZAVANTAJI § Bu tür fiyatlamanın en büyük sakıncası, tespit edilecek fiyat için tahmini bir satış miktarının kullanılmasıdır.

TALEBİ DİKKATE ALAN FİYATLANDIRMA FİYATIN TALEBE GÖRE BELİRLENMESİDİR

TALEBİ DİKKATE ALAN FİYATLANDIRMA § Bir örneği FİYAT FARKLILAŞTIRMASIDIR. § Fiyat farklılaşması nedir?

Fiyat farklılaşması nedir? Mamule, zamana, mekana, ürüne göre fiyat farklılaştırması

Fiyat farklılaştırmasının yapılabilmesi için gerekli şartlar: § Piyasanın talep yoğunluğu farklı bölümlere ayrılmış olması, § Farklı bölümlerde bulunan ünitelerin birinden diğerine geçilememesi,

Fiyat farklılaştırmasının yapılabilmesi için gerekli şartlar: § Rakiplerin yüksek fiyatın istendiği piyasa bölümünde işletmeyle fiyat rekabetine girişmemeleri, § Piyasayı bölümlere ayırmanın ve fiyatı farklılaştırmanın neden olduğu maliyetlerin bunun sağladığı hasılat artışından az olması gereklidir.

REKABETİ ESAS ALAN FİYATLANDIRMA § Piyasa Fiyatıyla Aynı Seviyede Fiyatın Belirlenmesi § Fiyatın Piyasa Fiyatının Altında Belirlenmesi § Fiyatın Piyasa Fiyatının Üstünde Belirlenmesi

PİYASA FİYATI İLE AYNI SEVİYEDE FİYAT BELİRLEME Ne zaman ve hangi koşullarda?

Ne zaman ve hangi koşullarda? § Maliyet masraflarının hesaplanması güç ise § Endüstride fiyat ahenginin bozulması istenmiyor ise, § Farklı fiyat belirlendiğinde rakiplerin ve alıcıların reaksiyonlarını tahmin etmek güç ise, § Homojen mallar alınıp satılıyor ise

Fiyatı piyasa fiyatı ile aynı belirleyen işletme için temel problem nedir? ?

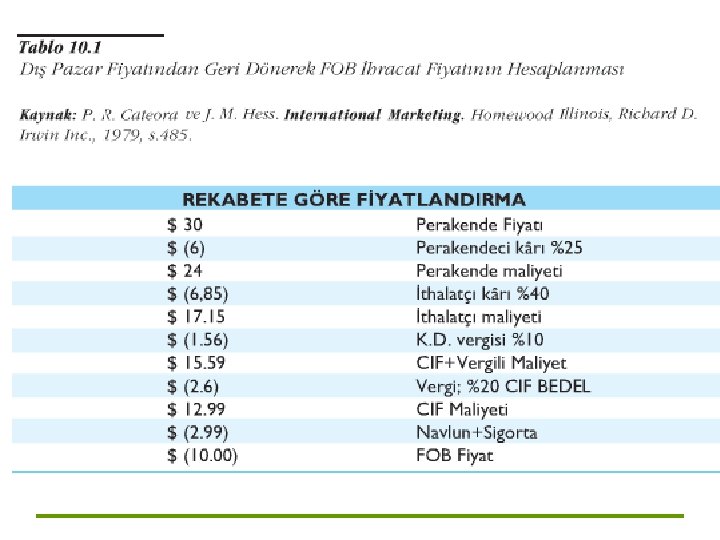

REKABET FİYATI MALİYETLERİ KARŞILIYOR MU? § İhraç etmeyi planladığımız malın Fransa da satış fiyatı 7 Euro olsun. Dış Pazar fiyatı ………………. 7. 00 Euro %40 perakendeci karı……… 2. 80 4. 20 %10 toptancı karı ………… 0. 42 3. 78 %5 ithalatçı karı…………… 0. 18 3. 60 %10 gümrük vergisi………. 0. 33 3. 27 Ambalaj giderleri…………. 0. 67 MALIN FOB FİYATI……… 2. 60

PİYASA FİYATINDAN DÜŞÜK FİYAT BELİRLEME Ne zaman ve hangi koşullarda?

Düşük fiyat, düşük maliyet sonucu oluşturulabilir. § “Çok daha az paraya çok daha azı” mı? § “Daha az paraya daha fazlası” mı? § Southwest Havayolları’nın yiyecek servisi yapmadan, seyahat acentası kullanmadan, (%10), kabin personeli sayısını düşük tutarak , koltuk numarası vermeden hizmet sunması.

Düşük maliyetler, § § § Talep esnek olduğunda, Tedarikçi ile çok sıkı pazarlık, Yüksek stok seviyesi bulundurmayarak, Az aracı kullanarak, Bazı hizmetlerden feragat ederek

PİYASA FİYATINDAN YÜKSEK FİYAT BELİRLEME Ne zaman ve hangi koşullarda?

PİYASA FİYATINDAN YÜKSEK FİYAT BELİRLEME § Farklılaştırma § Rakiplerin piyasaya girişleri engellenebildiğinde

YENİ MAMULÜN FİYATLANDIRILMASI § Pazarın kaymağını alma § Pazara nüfuz etme

Kapalı Zarf İle Teklif Verme § Çeşitli mal ve hizmet sunan firmalar, rakiplerin fiyat tekliflerini tahmin etmeğe ve öğrenmeye çalışarak onlardan biraz daha düşük fiyat teklifi yapma yarışına girerler.

Cep telefonları alanının gelişme hızı ve potansiyeli, Türkiye’de bütün sermaye çevrelerinin dikkatini alana yöneltmiş durumdaydı. İhale iki aşamada gerçekleştirildi. § GSM 1800’de ilk lisans için, 12 Nisan 2000 tarihi belirlendi. Kapalı zarf usulü ile alınan tekliflerin açılasının ardından en yüksek bedeli veren ilk lisansı alacak, daha sonra ise ikinci GSM lisans devri için de birinci ihaleye katılan şirketler davet edilecek ve bu şirketler birinci GSM lisansı ihalesinde belirlenen tutar ya da o nun üzerinde teklif vereceklerdi. Türk Telekomünikasyon A. Ş. ’ye verilecek üçüncü GSM lisansı için de, birinci GSM lisansı için belirlenen en yüksek fiyat Türk Telekom tarafından Hazine’ye ödenecekti. İhaleye, Genpa, Telenor, Demirbank, Atlas Yapı, Atlas Finans 1 milyar 224 milyon dolar, Koç Holding, Koçtel, SBC, Medya Holding 1 milyar 207 milyon dolar, İş Bankası, Telekom Italia 2 milyar 525 milyon dolar, Sabancı, Doğan, Doğuş, Telefonica International 1 milyar 350 milyon dolar, Fiba Hold. , France Telekom, Finansbank, Kentbank, Süzer, Nurol 1 milyar 17 milyon dolar teklifle katıldılar ve İş Bankası Telekom Italia konsorsiyumu, 2 milyar 525 milyon dolarlık teklifiyle ihaleyi kazandı.

PSİKOLOJİK FİYATLANDIRMA § § Küsüratlı fiyatlandırma Sabit fiyatlandırma Prestij fiyatlandırması Miktar indirimi yoluyla fiyatlandırma

KÜSÜRATLI FİYATLANDIRMA § 50 000 yerine 49 500 000 Tl § 20 000 yerine 19 900 000 TL

SABİT FİYATLANDIRMA § Tek fiyat uygulanarak uzun süre değiştirilmemesi ve böylece müşteri sadakatinin sağlanmasıdır.

PRESTİJ FİYATLANDIRMA § Yüksek kalite yüksek fiyat kanısı yaygın olduğunda kullanılır. § Örneğin Almanya makina ve üretimde uzmanlaşmış kadrosuyla dünya pazarlarında yüksek bir imaja sahiptir. Bu aşamada yüksek fiyatlar dahi satışı azaltmamaktadır.

MİKTAR İNDİRİMİ YOLUYLA FİYATLANDIRMA § Mamulün fiyatını arttırma yerine, miktar indirimi yoluyla bir çeşit gizli zam yapılmasıdır.

NAKİT İNDİRİMİ § Malın bedelini belirli bir süre içinde ödeyen aracılara yapılan indirimlerdir.

PROMOSYON FİYATLANDIRMA § Seçilen bazı mamullerin satış fiyatlarının müşteri çekebilmek için indirilmesidir. § Bir sabun yerine beş sabun alana düşük fiyat uygulanması

BAŞABAŞ ANALİZİ Bir mamul için katlanılan tüm maliyeti karşılayabilmek için ne kadar satılması gerektiğini belirlemek için kullanılır. Başabaşta kar sıfırdır. Sözkonusu fiyatın altında yapılacak her satış firmaya zarar, bu fiyatın üstünde yapılacak her satış ise firmaya kâr sağlayacaktır.

ÖRNEK § Hitit Möble üretmekte olduğu kanepeyi 200 TL’ye sattığını varsayalım. İşletmeye ait toplam sabit maliyetler 360 TL, birim değişir maliyet ise 80 TL olsun. § Başabaş noktası: 360/ 200 80 = 3 000 adet

BAŞABAŞ NOKTASINDA FİYAT § P= F / [1 (v/p)] § P= 360/ [1 (80/360)] =600 TL

İHRACATTA FİYATLANDIRMA § § § Rekabet Kültürel, sosyal özellikler Ekonomi Yasal düzenlemeler Taşıma, depolama, sigorta giderleri Dağıtım kanalları

Doğru fiyatlandırma için? § İhracatı düşünülen malın potansiyel pazardaki toplam talebi nedir? § Talep fiyat değişiklikleri karşısında ne ölçüde etkilenmektedir? § Düşük bir fiyat uygulaması, ürüne olan talebi arttıracak mıdır? § Fiyat düşürüldüğünde, piyasadaki rakiplerin tepkisi ne olacaktır? § Düşük bir fiyattan çok mal satmak mı, yoksa yüksek fiyattan daha az mal satmak mı kârı maksimize edecektir? § Başlangıçta düşük bir fiyatla piyasaya girmek, piyasada tutunabilmek için etkili olabilecek midir? § Başlangıçta yüksek bir fiyat belirleyerek, piyasadaki mevcut kâr olanağını kısa sürede kullanmak, fiyatlandırma stratejisine uygun olacak mıdır? § Düşük fiyat uygulaması, tüketicilerde kalite ve hizmetin yetersiz olduğu izlenimi bırakabilir mi? § Firma gerektiğinde, dış pazarda daha düşük bir

Hedef pazarlardaki, muhtemel fiyatların tahmini !!! § Uluslararası fiyatları bilmeleri ve gününe uluslararası borsalardan takip etmeleri gerekmektedir. § Örneğin Almanya'ya satacağımız yaş sebze ve meyveler için Hamburg halindeki fiyatların, buğday için Londra, New York borsalarının, çay için Roterdam borsalarının takip edilmesi gerekecektir

İhracat Maliyet Analizi İhracat Fiyatı: I. F (üretim) + F (kâr marjı) = Teslim Fiyatı II. F (teslim fiyatı) + F (ulaşım) + F (depolama) + F(Banka masrafları) + F(sigorta) + F(dağıtım) = F(ihraç pazarındaki fiyat)

DÜŞÜK FİYAT POLİTİKALARINDAN ETKİLENMEME NEDENLERİ § § § Marka Güvenilir kalite ve hizmet Dağıtım kanallarının iyi olması Nitelikli elemanlarının olması Etkili ve çekici ambalajlama

AMBALAJ GİDERLERİ Malın teklif fiyatı içinde yer alır. Malın ayrı bir ambalajla satmak gerekli ise katılır.

TAŞIMA GİDERLERİ Örnek: 1. 000 TL. nakliye bedeli ile 40 makine taşıtılmıştır. 1. 000/40 her malın birim fiyatının belirlemesinde eklenecek tutardır.

NAVLUN GİDERLERİ (Malların ithalatçı ülkeye taşınma giderleridir. ) Örneğin, adet cinsinden satışı yapılan bir malın gerek hacim ve gerekse ağırlık olarak navlun hesabının yapılması gerekmektedir. § C+F Maliyet (Cost and Freight) = Mal Bedeli + Navlun § C+F, Cost and Freight sözcüklerinin kısaltılmışı olup "mal bedeli ve navlun" anlamındadır.

CIF Maliyet (Mal bedeli, sigorta ve navlun) "Cost, Insurance and Freight" sözcüklerinin kısaltılmışı olup "Mal Bedeli, Sigorta ve Navlun" anlamındadır. Satıcı, malın taşınması esnasında zarar ve ziyan rizikosuna karşı sigorta sağlamak zorundadır. Satıcı, sigorta şirketleriyle bir sözleşme akdederek sigorta primini ödemektedir.

Fiyat Belirleme Aşamaları İmalatçının Teklif Fiyatı Ambalajlama ve Markalama Taşıma Giderleri Yükleme Boşaltma Giderleri Finansman Giderleri Banka Giderleri Doküman Giderleri FOB Giderler Genel Giderler Navlun Varış Boşaltma Giderleri Yurtdışı Komisyon Giderleri Sigorta CIF Giderler İhracatçının Kârı İthalat Gümrük Vergi ve Harçları Varış Maliyetleri Gümrük Komisyoncu Bedeli İthalatçının Deposuna Tasıma İthalatçının Kar Marjı Perakende Kar Marjı Perakende Fiyat Tüketiciye Gelen Fiyat

ÖRNEK: Dökme olarak alınan bir kimyasal maddeden bir varile 175 kg konulabildiği ve bir varilin bedelinin 35. 000 TL+KDV olduğu varsayılacak olursa, 1 tonun maliyeti = 35. 000 x 1000 kg /175 kg. olacaktır.

İhracatçı, piyasadaki fiyat değişikliklerine nasıl tepki gösterir? Fiyatların genel seviyesinde bir düşme söz konusu olduğunda, ihracatçı şu tepkileri gösterebilir: § § § Fiyatlardaki düşmeyi izleyebilir. Yeni bir ürün ekleyebilir Piyasadan çekilebilir Ürünün içeriğini değiştirebilir Hükümete başvurabilir

İhracatçı, piyasadaki fiyat değişikliklerine nasıl tepki gösterir? § § § Fiyatların genel seviyesinde bir artış söz konusu olduğunda ise, ihracatçı şu tepkileri gösterebilir: Fiyat artışını izleyebilir Piyasadaki arz miktarını arttırabilir Tanıtım reklam faaliyetlerini arttırabilir Geçici indirim yapabilir Hükümete başvurabilir.

Fiyat Oluştururken Dikkat Edilmesi Gerekenler § Müşterilerin değer algısı § Diğer içsel ve dışsal faktörler – Pazarlama stratejisi, amaçları ve karması – Pazarın ve talebin yapısı – Rakiplerin stratejileri ve fiyatları § Üretim maliyetleri Copyright 2007, Prentice Hall, Inc. 9 -77

Müşterilerin Değer Algısı § Değer Temelli fiyatlandırma Tüketicilerin üründen elde ettikleri faydaya verdikleri değeri anlamak ve bu değeri elde edecek fiyatı belirlemek – Alıcıların verdiği değeri temel almak, satıcının maliyetlerini değil. Copyright 2007, Prentice Hall, Inc. 9 -78

Fiyatlandırma Kararlarını Etkileyen İçsel Faktörler § İşletme ve Ürün maliyetleri: – Sabit (değişmez) maliyetler: • Üretim ya da satışlardan bağımsız olan maliyetler. – Değişken maliyetler: • Üretim miktarındaki değişmelere göre artan ya da azalan maliyet giderleri Copyright 2007, Prentice Hall, Inc. 9 -79

Maliyet Temelli Fiyatlandırma § Maliyet artı fiyatlandırma – Maliyetin üzerine belirli bir miktar eklemek § Hedef kar fiyatlandırması – Bir kar hedefi belirleyip ona göre fiyatlandırma Copyright 2007, Prentice Hall, Inc. 9 -80

Fiyatlandırma Kararlarını Etkileyen İçsel Faktörler (2) § Pazarlama hedefleri: – Strateji belirlenir – Genel fiyatlandırma hedefleri: • Hayatta kalma • Karı maksimize etmek • Pazar payı liderliği • Ürün kalitesi liderliği Copyright 2007, Prentice Hall, Inc. 9 -81

Fiyatlandırma Kararlarını Etkileyen İçsel Faktörler (3) § Pazarlama Karması Stratejileri: – Fiyat kararları, ürün tasarımı, dağıtım ve tutundurma kararları ile işbirliği içinde olmalıdır ki tutarlı ve uyumlu bir pazarlama programı oluşturulsun. § Hedef maliyet belirleme: – Fiyatlandırma klasik yöntemin (yeni ürün tasarlai maliyeti belirle, ürünü bu fiyattan sata bilir miyim? ) tersine fiyatlandırma ilk olarak ideal bir fiyatın belirlenmesiyle (müşteri değerini göz önüne alan) başlar ve fiyatı karşılayacak hedef maliyet belirlenir ve ulaşılmaya çalışılır. Copyright 2007, Prentice Hall, Inc. 9 -82

Fiyatlandırma Kararlarını Etkileyen İçsel Faktörler (4) § İşletme içi durumlar: – Fiyatlandırma kararlarını kim verecek – İşletmenin büyüklüğüne ve türüne göre değişir. Copyright 2007, Prentice Hall, Inc. 9 -83

Fiyatlandırma Kararlarını Etkileyen Dışsal Faktörler (1) § Pazar ve Talep: – Maliyetler fiyatın alt limitini belirler, pazar ve talebin yapısı ise üst limiti. – Farklı pazar türlerinde fiyatlandırma: • Tam rekabet • Monopol • Oligopol – Fiyat-talep ilişkisi analizi – Talebin fiyat esnekliği Copyright 2007, Prentice Hall, Inc. 9 -84

Tam rekabet: müşteri sayısı ve işletme sayısı çok alıcılar ve işletmeler rasyonel hareket ediyor haberleşme sistemi mükemmel pazara giriş çıkış serbest mal homojen işletmelerin malları arasında fark yok) Fiyatı talep ve arz belirler. Fiyat farklılıkları maliyetlerden kaynaklanmaktadır. Copyright 2007, Prentice Hall, Inc. 9 -85

Monopol § Tek satıcıya karşılık alıcı sayısının çok olması. Ürünün benzerinin olmaması gerekir. Serbest piyasalarda uzun süreli olmaz. § Fiyatı işletmeler kendileri talebi göz önüne alarak karlılıklarını artıracak şekilde belirlerler. Copyright 2007, Prentice Hall, Inc. 9 -86

Oligopol § Çok sayıda alıcı sayısına karşılık sınırlı sayıda satıcının bulunduğu pazarlardır. § Fiyatlar firmalar arası etkileşim ve malın farklılaştırılmasına göre değişir. Copyright 2007, Prentice Hall, Inc. 9 -87

Fiyatlandırma Kararlarını Etkileyen Dışsal Faktörler (2) § Rakiplerin Stratejileri ve Fiyatları – Pazarlama sunuları nasıl karşılaştırılacak? – Rekabet ne kadar güçlü ve fiyat nasıl belirleniyor? – Rekabet fiyata duyarlılığı nasıl etkiliyor? Copyright 2007, Prentice Hall, Inc. 9 -88

Yeni-Ürün Fiyatlandırma Stratejileri § Pazarın kaymağını alma: – Yüksek fiyatla pazara girip, pazarın kaymağını alma – Az ama daha karlı satış yapabilir Copyright 2007, Prentice Hall, Inc. § Ne zaman kullanılır: – Ürün kalitesi ve imajı yüksek fiyatı destekler olmalı – Az miktarda üretimden kaynaklanan maliyetler çok yüksek olmamalı – Rakipler pazara kolayca girememeli – Talep inelastik olmalı, hangi fiyattan olursa olsun satın alacak bir hedef Pazar olmalı. 9 -89

Yeni-Ürün Fiyatlandırma Stratejileri § Pazara Nüfus Etme: – Giriş fiyatını düşük tutuma, pazara derinlemesine ve çabuk nüfus etmek için. – Daha fazla sayıda alıcının dikkatini daha kısa sürede çekerek yüksek Pazar payı sağlayabilir. Copyright 2007, Prentice Hall, Inc. § Ne zaman kullanılır : – Pazarın yüksek fiyat duyarlılığı olması(talep esnek) gerekir ki düşük fiyat büyümeyi beraberinde getirsin. – Satış hacmi arttıkça maliyetler azalmalı 9 -90

Ürün Karması Fiyatlandırma Stratejileri § § Opsiyonlu ürün fiyatlaması Zorunlu ürün fiyatlaması Ürün bazında fiyatlaması Ürün paketi fiyatlaması Copyright 2007, Prentice Hall, Inc. 9 -91

Opsiyonlu–ürün ve Zorunlu-ürün Fiyatlaması § Opsiyonlu–ürün Fiyatlaması – Ana ürünle beraber satılan, isteğe bağlı olarak alınan ürünlerin ya da aksesuarların fiyatlandırılması (Örn, buzdolabının yanında buz yapıcı; arabanın yanında CD değiştirici gibi). § Zorunlu ürün – Ana ürünle beraber kullanılması zorunlu ürünlerin fiyatlaması (Örn, ucuz yazıcı, pahalı kartuj; ucuz kamera pahalı film gibi). Copyright 2007, Prentice Hall, Inc. 9 -92

Ürün Bazında ve Ürün Paketi Fiyatlaması § Ürün bazında fiyatlama – Kurtulmaya çalışılan ürünleri kabul eden herhangi bir pazar için ucuz fiyatlama § Ürün paketi fiyatlaması – Ürünleri bir arada satmak için paket fiyatlandırma (PC ve yazıcının bir arada fiyatlanması; fast food menüleri). Copyright 2007, Prentice Hall, Inc. 9 -93

Fiyatlandırma Stratejileri § § § İndirim Bölümlere göre fiyatlama Psikolojik fiyatlama Tutundurma amaçlı fiyatlama Coğrafi fiyatlama Dinamik fiyatlama Copyright 2007, Prentice Hall, Inc. 9 -94

İndirimler § İndirimler – Nakit – Miktar – Sezon Copyright 2007, Prentice Hall, Inc. 9 -95

Bölümlere Göre Fiyatlama § Aynı ürünü iki ya da daha fazla farklı fiyattan satma; farklılıklar maliyetten kaynaklanmıyor § Çeşitleri: 1. müşteriye göre: öğrenci - tam bilet 2. ürüne göre: maliyetleri aynı olsa da farklı versiyon için farklı fiyat 3. konuma göre: tiyatroların farklı illerde farklı fiyat uygulaması 4. zamana göre: sinemalarda halk günü, öğrenci günü Copyright 2007, Prentice Hall, Inc. 9 -96

Psikolojik Fiyatlama § Fiyatın yaratacağı psikolojik etki düşünülür. § Yüksek fiyatlı ürünlerin yüksek kaliteli algılanabilir. § Belirlenen fiyatın tüketiciyi etkileyecek başka biçimde sunulması. (Örn, 100 ytl yerine 99 TL gibi; bir grup ayakkabılar 100 , diğer grup ayakkabılar 160 TL Copyright 2007, Prentice Hall, Inc. 9 -97

Tutundurma Amaçlı Fiyatlama Ürünün fiyatının geçici olarak liste fiyatının hatta bazen maliyetinin bile altına çekilmesi. Copyright 2007, Prentice Hall, Inc. § § § Süper marketler bazı ürünlerin fiyatını aşağıya çekerek müşterilerin diğer ihtiyaçlarını da kendilerinden almalarını sağlarlar. Yılbaşı, bayram gibi belli dönemlere özgü fiyatlar/indirim Belli zamanlarda nakit alımlarda yapılan özel indirimler 9 -98

Coğrafi Fiyatlama § Malın üretildiği yer ile dağıtıldığı başka yerlerde fiyat farklılıkları Copyright 2007, Prentice Hall, Inc. 9 -99

Dinamik Fiyatlama § Bireysel müşterilerin istek ve ihtiyaçlarını karşılama yönünde fiyatların sürekli değiştirilmesi. – Uçak bileti fiyatlarının talebe göre günlük hatta saatlik değiştirilmesi, – Doğrudan pazarlama (tv ya da internet) ile satılan ürünlerin anlık fiyatının değiştirilmesi gibi Copyright 2007, Prentice Hall, Inc. 9 -100

Fiyatlandırma Kararları § Fiyatlandırma işletmenin ürettiği mal ya da hizmetlerinin parasal değeridir ve kazançlarını doğrudan etkiler. Alıcıların bir mal ya da hizmeti elde etmek için ödemeleri gereken para olarak da tanımlanabilir. § Rekabet çevresini şekillendirmede önemli bir silahtır. Örneği Toys “R” Us, Almanya, Japonya, Amerika ve diğer ülkelerde düşük fiyat stratejisi izlemiş ve başarılı olmuştur. Döviz kurları fiyatı etkileyebilir. Örneğin ihracatçının ülkesinde para biriminin değeri yükselirse ihracatçı için ana ülke ve ev sahibi ülke para biriminden hangisinin kullanılacağı konusu önemlidir. Ürün ihraç edildiğinde ürünün fiyatı, maliyetler taşıma maliyeleri, tarifeler, gümrük vergileri ve adaptasyonun sağlanması gibi nedenlerle daha yüksek olmaktadır.

Uluslararası Fiyatlandırmanın Ülke İçi Fiyatlandırmadan Farklılıkları §?

Uluslararası Fiyatlandırmanın Ülke İçi Fiyatlandırmadan Farklılıkları § Uluslararası fiyatlandırma, farklı derecelerde hükümet müdahalelerinin olabilmesi, pazarların farklılaşması, ihracat için yüksek fiyat belirleme, döviz kurlarının değişmesi, perakendecilerin gücü, tedarikçiler gibi nedenlerle ülke içindeki fiyatlandırmadan farklıdır. Bir işletme her şeyden önce fiyatların ne kadar esnek olacağını, fiyatlamadaki amacının ne olduğunu, fiyatın mamulün yaşam süreci boyunca hangi düzeylerde belirleneceğini ortaya koymalıdır. İşletmeler rekabet ve talep koşullarının farklılığından dolayı farklı ülkelerde farklı fiyatlar talep edebilirler. § Her ülkenin kanunu malların fiyatını etkiler. Düşük fiyat belirleme konusunda hükümet müdahalesinin olması, işletmelerin monopol gücü kazanarak rekabeti azaltmalarını engeller. Dünya Ticaret Örgütü, ihracat yapılan ülkelerdeki müşterilere sunulan fiyattan daha aşağı fiyatla ithalat yapılmasına kısıtlama getirmelerine izin vermektedir. Bir işletme ana ülkedeki fiyattan daha düşük fiyatla ihracat yapmak isteyebilir. Bunun nedenleri; yabancı pazardaki satışlarını test etmek, rekabet, talep olması, ana ülkede aşırı üretim yapılması olabilir.

İhracat fiyatlandırma stratejisinin belirlenmesinde dikkate alınması gerekli faktörler § § İşletme düzeyindeki faktörler: Pazar payı, istenen kâr miktarı Pazarlama karması elemanları, ürün konumlandırma, tüketici kesimleri Maliyet yapısı, sabit maliyetler, ürün geliştirme, üretim ve pazarlama maliyetleri Ölçek ekonomisi, en düşük maliyet amacı Stok düzeyi Ürüne özgü faktörler: Ürünün yaşam eğrisinde bulunduğu dönem İkame ürünler Diğer ürün özellikleri (kalite, servis) Navlun/gönderme maliyeti Finanslama şekli, faiz oranları Pazar faktörleri: Tüketicilerin satın alma gücü, iletişim, bilgilendirme Devlet müdahalesi, fiyat kontrolleri, taban fiyat Temel, esas maliyetler, ürün uyumlaştırması, pazarlama kanalları Makro ekonomik faktörler, enflasyon düzeyi, kiralamanın rolü, pazarın durumu Çevresel faktörler: Rekabet, rekabet amaçları, fiyat göstergeleri Döviz kuru etkisi, belirtilen döviz türü, uzun dönemde dövizin eğilimi Pazarlar arası mal akışı

İhracatta fiyatlandırma stratejileri Karlılık Pazarın Kaymağını Alma Pazara Nüfuz Etme Nakit dönüşümünü hızlandırma Maliyetlere göre fiyatlandırma Talebe göre fiyatlandırma Rekabete göre fiyatlandırma

İhracatta Karşılan Maliyetler Ürünün hedef pazara uyarlanması nedeniyle doğan maliyetler çoğunlukla üründe yapılması gerekli değişikliler nedeniyle ortaya çıkmaktadır. İhracatın gerçekleştirilmesi aşamasında karşılan maliyetler, sigorta, haberleşme giderleri gibi çoğunlukla uygulama aşamasındaki maliyetlerdir. - İhraç pazarında karşılan maliyetler, daha çok pazarın kendine özgü maliyetleridir. Vergiler, gümrük vergileri, ticari riskler, politik riskler buna örnek verilebilir.

Maliyetlere Göre Fiyatlandırma: İhraç malının fiyatlandırılmasında dış pazardaki rekabet fiyatının yerine firmanın kendi maliyetleri gözönüne alınmaktadır. Kısaca, dış pazarda fiyat rekabeti yokmuş gibi hareket edilmektedir. Bu yaklaşımda iki tür fiyatlandırma yönteminden söz edilebilir. Tam maliyetlere göre fiyatlandırmada mevcut kapasite kullanımında birimin maliyeti temel alınır. Fiyat, hedeflenen kâr marjı ya da maksimum kâr yaklaşımıyla belirlenir. Değişen maliyetlere göre fiyatlandırmada ise ihracat nedeniyle kapasite kullanımının artmasının sağlayacağı birim maliyet düşüşleri gözönünde bulundurulur.

Tam maliyetlere göre fiyatlandırma § Tam maliyetlere göre fiyatlandırmada mevcut kapasite kullanımında birimin maliyeti temel alınır. Fiyat hedeflenen kar marjı ya da maksimum kar yaklaşımıyla belirlenir. Değişen maliyetlere göre fiyatlandırmada ise ihracat nedeniyle kapasite kullanımın artmasının sağlayacağı birim maliyet düşüşleri göz önünde bulundurulur. § Tam ve değişken maliyetler işletmelerin kapasite kullanımlarıyla ilgili bir olgudur. Toplam sabit maliyetler, kapasite kullanım oranına bağlı olmayan ve değişmeyen maliyetlerdir. Ancak, kapasite kullanım oranı arttıkça, sabit maliyetler daha fazla birim arasında bölündüğünden birim başına sabit maliyetler azalacaktır.

Talebe Göre Fiyatlandırma: § Yeni bir teknolojinin ürünü olarak ortaya çıkan ya da tekel koşullarında pazara sürülen mamuller için söz konusu olan bir fiyatlandırmadır. Bu tür ürünlerin fiyatları talebe bağlı olarak üretici ya da tüketici tarafından belirlenir. Üretici işletme pazarın kaymağını alma stratejisini uygulayarak pazardaki talebin durumuna ve kendi kar maksimizasyonu düşüncesine bağlı olarak ürünün kendi pazarına arzını kontrol edebilir. Böylelikle dış pazarlarda kârlarını maksimize etme olanağına sahip olabilir.

Rekabete Göre Fiyatlandırma: Rekabet fiyatı, uluslararası pazarda ya da mamulün satışının düşünüldüğü pazarda oluşan fiyattır. Dünya pazarlarında ileri teknoloji gerektiren sanayi ürünleri dışında özellikle tüketim mallarında rekabet fiyatının oluştuğu gözlemlenmektedir. Mamul olarak elektrik süpürgesi bu yargıyı pekiştiren en iyi örneklerden birisidir. Örneğin 1989 yılında 70$ düzeyinde olan ithalatçı fiyatı Uzakdoğu ve Balkan ülkelerinin pazarları için geçerli olup Doğu Bloku üretimi olanlar için ise yine ithalatçı bazında 55$ düzeyindedir. Söz konusu fiyatlar ihracatçı için alıcı ülke özelliğine göre rekabet fiyatını oluşturmaktadır.

! § Aracı kuruluşun rekabet fiyatından hareket edildiğinde ihraç fiyatının belirlenmesinde çok sayıda değişken etkili olmaktadır. Bunlardan ilki ve en önemlisi dağıtım kanalının özelliğidir. Çünkü dağıtım kanalının uzunluğu ya da kısalığı mamulün fiyatını etkilemektedir. İç pazarda olduğu gibi uluslararası pazarlarda da dağıtım kanalları kanalda yer alan aracı kuruluşların sayısına göre daha uzun ya da kısa olabilir. Şüphesiz ki kanalın uzunluğu mamulün niteliğine de bağlıdır. Örneğin, beyaz eşya grubunda ithalatçıdan sonra, toptancı, ara toptancı, bölge toptancısı gibi dağıtım kanalı kuruluşları bulunuyorsa, söz konusu aracı kuruluşların her birinin kar marjlarının fiyatlandırma aşamasında bulundurulması gerekmektedir.

Rekabete göre fiyatlandırma § Rekabete göre fiyatlandırma ülkemizde en çok kullanılan yöntemlerden biridir. Özellikle gıda ve tekstil sektöründe bu yönteme ağırlıklı olarak başvurulmaktadır. Bunun en önemli nedenlerinden birisi bu tür malların fiyatlarının uluslararası pazarlarda oldukça belirgin bir biçimde izlenebilmesidir. Örneğin, hububat, ham yağ gibi birçok ürünün dünya fiyatlarının borsalar aracılığı ile oluşması ve bu borsalarda oluşan fiyatlardan gerek ihracatçının gerek ithalatçının bilgisinin bulunmasıdır. İkinci neden ise mamul farklılaştırılması çabalarına yeterince ağırlık verilmemesidir.

Transfer Fiyatlandırma İlişkili şirketlerin kendi aralarındaki mal veya hizmet transferlerinde bu ürün veya hizmetler için belirledikleri fiyatlandırma. Bu yöntemle birbirleriyle ilişkili şirketler birbirlerine fon transferini gerçekleştirme şansını yakalarlar ve daha bu şirketler daha az vergi yüküne sahip olan bölümüne aktarılan fonlarla birlikte toplamda daha az vergi yükü altında kalmış olurlar "vergiden kaçınma". Özellikle uluslararası şirketlerin değişik ülkelerde bulunan şubelerine veya yapılanmalarına dönük gerçekleştirdikleri bu tarz işlemler yerel vergi otoritelerinin vergi matrah tabanlarının aşınmasına yol açtığı için son yıllarda devletler bu tarz şirketlerin kendi aralarındaki işlemlerde uyguladıkları fiyatları "transfer fiyatları" inceleme altına alıyor veya belirleme yoluna gidiyor .

DAMPING Aynı malın yurt içine göre yurt dışına daha ucuza satılmasıdır. İşletmelerin sadece direkt maliyetleri karşılamak için ellerinde bulunan fazla ürünü yabancı pazarlara düşük bir fiyatla satmaları.

DAMPING § Münferit damping, üretici firma aşırı stoklara sahip olduğu malı yabancı pazarlarda daha ucuza satar. § Yıkıcı dampingde, uluslar arası rakipleri piyasadan silmek için yapılır. § Sürekli damping ise firma Pazar payını maksimum kılabilmek için yurt dışı pazarlarda fiyatını düşük tutar.

İşletmelerin Uluslararası Fiyat Belirleme Amaçları § Karlılık § Piyasanın kaymağını alma § Pazara nüfuz etme

Uluslararası İşletmelerde Fiyat Belirleme Politikaları § 1) Standart fiyat politikası § 2) İki tabakalı fiyatlama (two tiered pricing) § 3) Piyasa fiyatı

Uluslararası İşletmelerde Fiyat Belirleme Politikaları § Uluslar arası işletme geocentric politika takip ederek ülke içinde sattığı mal ve hizmetler için ülke dışında da aynı fiyat olacak şekilde standart bir fiyat politikasını benimseyebilir. Petrol, maden, tarım ürünlerinde bu fiyatlandırma politikası kullanılır. § Uluslararası işletme ethnocentric politika takip ederse ülke içindeki mal ve hizmetler için ayrı bir fiyat, uluslar arası satışları için ise ikinci bir fiyat olmak üzere iki tabakalı fiyatlama politikası uygulayabilir. Uluslar arası fiyatlamada malın üretim maliyetlerine nakliye, tarifeler, dağıtım maliyetleri de eklenecektir. § Uluslar arası işletme polycentric politikayı takip ediyorsa piyasa fiyatını kullanır. Piyasa fiyatı en çok kullanılan ve bu bu üç fiyatlama politikası içinde en karmaşık olan fiyatlama politikasıdır. İşletme her ülkede farklı talep koşulları, vergiler, tarifeler, yaşam standartları, rekabet, taşıma maliyetleri, altyapı ile karşılaşır ve her pazarda karını maksimize etmeye çalışır. Ev sahibi ülkedeki yerel yönetici satışları ve rekabet koşullarını yakından takip eder, merkez ofis yöneticileri yerel yöneticilere yetki verirler

Keegan’a göre (1980) ise işletmeler üç fiyat politikası izleyebilirler. § 1) Ethnocentric Fiyatlandırma Politikası: Ülke içinde ve ülke dışında aynı fiyatın kullanılması, çeşitli ürün pazarlarında talep duyarlılığının dikkate alınmamasıdır. § 2) Polycentric Fiyatlama Politikası: Ana işletmeden farklı olarak yavru işletmenin fiyatı bağımsız olarak belirlemesidir. Yerel Pazar koşulları dikkate alınır. Dezavantajı ise yerel yöneticilerin ana işletmenin tecrübelerinden ve yürüttüğü analiz türlerinden yararlanmamalarıdır. § 3) Geocentric Fiyatlama Politikası: Polycentric politikaya göre daha az esnek bir politikadır. Bu fiyatlandırmada geçerli olan varsayım, fiyatlamada yerel pazar faktörlerinin etkili olabileceği bununla birlikte merkez ofisin öncülüğünde fiyatlama kararlarının verilmesidir. Yerel fiyatlar, yerel pazar tarafından belirlenir. Merkez ofis ise fiyatlama konularına yardımcı olur. Örneğin TRW otomotiv, nihai müşteriler için fiyatı belirlerken faaliyette bulunan yavru işletmeleri fiyatlandırmasını dikkate alır. Sonuçta işletmeler fiyatlandırmada yerel yöneticilerin kararlarına önem verirler.

Fiyatlama stratejilerini etkileyen faktörler § Tedarikçiler, talep, rekabet, maliyetler, aracılar, yasal düzenlemelerdir. § İhracat fiyatlandırmasında en çok kullanılan yöntem maliyet artı yöntemidir. Bu yöntem ihracat pazarlarındaki rekabet koşullarını ve talebi dikkate almaz.