UH 2 CASABLANCA FSJES AINCHOK GESTION FINANCIERE MESK

UH 2 CASABLANCA FSJES AINCHOK GESTION FINANCIERE MESK Pr. H.

PLAN SOMMAIRE • INTRODUCTION A LA GESTION FINANCIERE • DÉCISION D’ INVESTISSEMENT • DÉCISION DE FINANCEMENT

Introduction à la gestion financière • Objectifs et rôles de la fonction financière dans l’entreprise. • Processus de prise de décision financière

Objectifs et rôles de la gestion financière • La gestion financière: cadre conceptuel et ensemble de méthodes et techniques qui permettent d’étudier de manière rationnelle les problèmes financiers de l’entreprise; • La gestion financière couvre plusieurs domaines et son champ s’élargit continuellement pour s’adapter aux mutations de l’environnement. • Pour voir le jour, réaliser ses objectifs et pérenniser ses activités, l’entreprise a besoin d’un capital financier Importance de la fonction financière dans l’allocation de ressources rares au fil du temps et la maximisation de la valeur de l’entreprise

Principales tâches de la fonction financière dans l’entreprise • Définition de la politique financière de l’entreprise et planification; • Aide à la prise de décisions financières stratégiques: investissement, financement; • Gestion de la trésorerie; • Protection des actifs et gestion des risques; • Comptabilité et contrôle; • Gestion des systèmes d’information; • Analyse des performances de la firme; • Gestion fiscale…

Principales tâches de la fonction financière Figure 1. Décisions À long et moyen terme A court terme Gestion des risques Forces et faiblesses Opportunités et menaces Diagnostic Suivi et contrôle

Processus de prise de décisions financières • Principales décisions: investissement et financement. • Spécificités de la décision d’investir: – Cruciale et irréversible; – D’ordre stratégique: engage la firme dans un processus durable; – Définit les principales caractéristiques de l’entreprise (taille, marchés, technologie…); – Requière des ressources souvent importantes dont la récupération, incertaine, n’est possible qu’à MLT.

Logique et démarche de la décision d’investissement et de financement • La prise de décisions financières est fondée sur: – Le concept de comparaison entre plusieurs alternatives concurrentes, – Le potentiel et la capacité de création de valeur, – La conformité aux attentes stratégiques

Phases du processus décisionnel • Phase 1 - qualifiée d’intellectuelle; elle consiste à identifier les investissements nécessaires à la réalisation des objectifs stratégiques de l’entreprise; • Phase 2 - description du projet d’I et définition de ses caractéristiques et variantes; • Phase 3 - collecte d’informations relatives aux différents aspects du projet envisagé; • Phase 4 - études diverses; • Phase 5 - décision finale

Principales études à mener • Étude commerciale: connaissance des spécificités du marché tq sa taille, son taux de croissance potentiel, la concurrence, les prix, la part de marché à atteindre; • Étude technico-économique: analyse des problèmes potentiels et des solutions appropriées; • Étude humaine: détermination des besoins en personnel et en formation ainsi que les risques inhérents aux investissements projetés; • Étude fiscale et juridique: contraintes et avantages relatifs au projet envisagé; • Étude financière: choix d’une politique financière adéquate.

Schéma du processus décisionnel Soumission d’un projet Étude technico-économique Rentabilité économique Non Durée de vie, flux du projet Rejet ou Réexamen des normes oui Choix des modes de financement Étude financière Rentabilité financière Montage financier Le projet est-il financé? oui Décision finale Non Rejet ou réexamen des financements

Éléments de mathématiques financières

1. Les taux d’intérêt • Définition: l’intérêt est la rémunération du placement d’un capital par un prêteur auprès d’un emprunteur. • L’intérêt est fonction du montant de la somme prêtée, de la durée de remboursement et du taux d’intérêt. • Intérêt simple: intérêt proportionnel au capital prêté, au taux de placement et à la durée; il est généralement utilisé dans les calculs à CT (t<1 an), on a I = C*i*t • Intérêts composés: méthode fondée sur le fait que les intérêts s’ajoutent au capital initial pour être replacés et produisent des intérêts croissants (capitalisation); on a: Cn=C 0 * (1+i)n par conséquent: In = C 0[(1+i)n-1]

• Taux nominal (i) vs taux réel (ir): sachant le")

Les taux d’intérêt (suite) • Taux nominal (i) vs taux réel (ir): sachant le taux d’inflation j, on a: Ir = [(1+i) / (1+j)]-1 • Valeur actuelle (actualisation): montant du capital k 0 qu’il faudrait placer au taux i durant n années pour obtenir kn • Taux d’intérêt équivalent ): taux-nappliqué à une période k fois K 0 = k(i n k* (1+i) inférieure à l’année; il assure l’équivalence entre la valeur acquise sur les k périodes au taux ik et celle acquise sur l’année au taux i: les intérêts se composent k fois dans l’année. On a donc: (1+ ik)k = (1+i) soit ik = (1+ i)1/k – 1 NB. Ce taux est inférieur au taux proportionnel (i/k) en raison de la capitalisation des intérêts ik, k fois en cours d’année. L’utilisation du taux proportionnel majore sensiblement le coût du crédit.

2. Les annuités • Annuités: sommes payables à des intervalles de temps égaux • Valeur actuelle d’une suite d’annuités (V 0): somme des valeurs actuelles de chaque versement. On a: n V 0 = Σ ak (1+i) – k k=1 • Valeur acquise (Vn) d’une annuité de n versements ak: somme des valeurs acquises par chaque terme ak à la date du dernier versement. On a Vn = Σn ak(1+i) n- k k=1 • Annuités constantes: terme constant d’une rente temporaire à terme échu payable une fois par an. On a a = V 0 i 1 – (1+i) -n V 0 =a [1 - (1+i) -n ]/ i • Annuités constantes perpétuelles: n tend vers l’infini et (1+i) -n tend vers 0 Ainsi V 0 =a/i

3. Amortissements des emprunts • Remboursement par amortissement constant: capital remboursé par fractions égales mais l’annuité change en fonction des intérêts. Ainsi, ap = [Cp-1*i] + C/n et ap+1= [Cp*i]+C/n = ap ± C *I n • Remboursement par annuités constantes: Ø annuité = Co i 1 -(1+i) -n Ø Intérêt = CRD*i Ø Amortissement, Ap = A 1 (1+i)p-1 • Amortissement du capital in fine • Annuités différées

Choix d’investissements à LMT Paramètres clés d’un projet d’investissement Définition et typologie des investissements Paramètres clés d’un projet

Définition de l’investissement En général, l’investissement est un ensemble cohérent d’activités ; il se traduit par l’acquisition d’actifs dont l’exploitation induit des avantages futurs. Au plan financier, l’investissement correspond à l’engagement d’une dépense, souvent certaine, dans l’espoir de réaliser des recettes futures qui sont aléatoires.

Typologie des investissements Diversité des besoins implique plusieurs types d’investissement; Les investissements peuvent être classés selon des critères précis comme suit: Critère de la nature: Incorporels; Corporels; Financiers.

Selon l’objectif et le risque: Investissement de remplacement: consiste à")

Typologie des investissements (suite) Selon l’objectif et le risque: Investissement de remplacement: consiste à renouveler à l’identique la capacité de production. Son niveau de risque est faible Investissement d’expansion: acquisition d’actifs en vue d’élargir la capacité de production de l’entreprise; il entraîne un changement de la taille de la production et présente le risque les capacités rajoutées dépassent l’accroissement de la demande; Investissement d’innovation: développement de nouvelles activités ( création d’un nouveau produit, d’un nouveau marché…) Investissement de diversification: positionnement sur un marché ou un produit déjà existant. Modernisation: mise au point d’ une nouvelle technologie, ce qui requière éventuellement une réorganisation du processus de production et des compétences précises

Paramètres clés d’un projet d’I. La décision d’investir est fondée, entre autres, sur la rentabilité espérée de l’investissement projeté. Évaluer la rentabilité de l’investissement consiste à comparer le montant des dépenses à engager aux flux monétaires qui seront générés par son exploitation. Ce qui suppose de déterminer les paramètres caractéristiques du projet et de les évaluer au travers d’une étude économique rigoureuse

Paramètres clés d’un projet d’I Capital investi: montant des ressources à mobiliser dans l’acquisition de l’actif économique nécessaire au projet. L’actif économique comprend toutes les dépenses qui seront occasionnées par l’acquisition des immobilisations et les besoins qui découleraient de l’exploitation du projet

Évaluation du capital investi La dépense d’investissement comprend: Coût des études préalables, Prix d’acquisition ou de production des actifs; Frais accessoires d’achat (transport, douane, assurance, …), Frais de formation du personnel, Frais d’installation et démarrage, Coût des investissements liés, BFR additionnels NB. Les éléments de la DI sont supposés engagés en début d’année.

Évaluation du BFR: approche normative • Besoin résultant de l’exploitation du projet (stocks, encours clients, encours fournisseurs. . ); • Trouve son origine dans les décalages entre opérations d’exploitation et flux monétaires correspondants; • Dépend et évolue en fonction du niveau d’activité, caractérisé par le CAHT; • Peut être évalué selon différentes méthodes dont la plus courante est celle des temps d’écoulement qui aboutit à un BFR moyen en jours de CAHT

Méthode des temps d’écoulement • Le BFR est décomposé poste par poste; • Le besoin ou la ressource découlant de chaque poste s’obtient par l’association de deux facteurs essentiels: – Le temps d’écoulement (TE) du poste: durée moyenne d’engagement du besoin ou de détention de la ressource. TE = (Mt moyen du poste / flux à l’origine)*360 – Le ratio de structure ou coefficient de pondération: mesure l’importance du poste par rapport au CAHT. CP = flux à l’origine / CAHT Ainsi, besoin ou ressource = TE*CP FR normatif = Σemplois - Σressources

Paramètres clés d’un projet d’I La durée de vie du projet: horizon temporel sur lequel porte l’évaluation du projet. Elle correspond à la durée de viabilité de l’investissement envisagé. En pratique, il existe plusieurs durées de vie dont on retient généralement la plus courte (visibilité): Durée technologique: période au terme de laquelle il faut renouveler le matériel à cause du progrès technologique (obsolescence ); Durée économique: période de dépréciation due à l’usure de l’actif (assimilée à la période d’amortissement); Durée de vie du produit: où le produit a un marché suffisant. Elle est fonction de la courbe de vie du produit et de l’apparition de produits concurrents

ou cash-flows (CF) du")

Paramètres clés d’un projet d’I Flux nets de trésorerie (FNT) ou cash-flows (CF) du projet: encaissements qui seront induits durant l’exploitation de l’investissement. Ils correspondent soit: À des Rentrées nettes d’argent =recettes-dépenses À des économies au niveau de certains coûts d’exploitation. La détermination des FNT se fait par l’élaboration d’un CPC prévisionnel sur l’horizon de l’étude FNT = résultat net + dotations

Présentation sommaire du CPC prévisionnel Rubriques Ventes -Charges d’exploitation: Achats Autres charges externes charges de personnel dotations … Impôt sur résultats Résultat net + dotations = FNT A 1 A 2 A 3 An

Calcul des FNT: remarques pratiques Les prévisions des ventes sont fournies par l’étude de marché et sont à la base de la prévision des charges d’exploitation; Le chiffrage s’effectue selon une démarche différentielle qui permet de ne retenir que les charges fixes et variables suplémentaires; L’aisance de prévision des charges est tributaire du type d’investissement; A ce stade de l’analyse, il est fait abstraction des débours relatifs aux modes de financement; Les FNT sont supposés réalisés en fin d’année (problème posé par les variations du BFR)

Paramètres d’un projet Valeur résiduelle: flux perçu au terme de l’exploitation du projet; La limitation fréquente de la durée de l’horizon temporel d’évaluation implique l’éventualité d’une VR significative; Le montant de la VR (net d’impôts) est rajouté au FNT de la dernière année de l’horizon temporel d’analyse; Dans certains cas, la VR peut être négative. Ex. : gisements, mines, forêts…

Évaluation de la valeur terminale La VR peut être approchée de différentes manières: VR = prix de cession net d’IS des actifs du projet + récupération des BFR (difficulté de prévision du prix cession qui peut être approché par la valeur patrimoniale). VR = valeur de rendement = Σ bénéfices nets potentiels (1+k) –m m étant la durée de viabilité probable au-delà de l’horizon de l’étude VR = valeur de rentabilité = Σ dividendes espérés (1+k) –m

Le taux d’actualisation: Élément déterminant dans l’analyse de la rentabilité")

Paramètres d’un projet (suite) Le taux d’actualisation: Élément déterminant dans l’analyse de la rentabilité et donc dans la décision d’investir; Correspond à la rentabilité minimale requise; Permet de comparer à un instant t des flux monétaires intervenant à des dates différentes; Sa mesure est délicate et doit tenir compte de plusieurs facteurs tels que les attentes de l’investisseur et le niveau de risque encouru

correspond au coût du")

Détermination du taux d’actualisation En général, le taux d’actualisation (k) correspond au coût du capital qui permet de tenir compte aussi bien du risque des espérances de rendement. Le coût du capital équivaut à la moyenne arithmétique pondérée des coûts des sources de financement: K = (CP*kcp + D*k. D) / (CP+D) sachant: CP: montant des capitaux propres et D: montant des dettes kcp: coût des CP calculé par un modèle actuariel ou par le MEDAF k. D: coût après impôt des dettes de financement

Analyse de projets en avenir certain • L’analyse d’un projet d’investissement revient à mesurer sa rentabilité ie. Sa capacité à créer de la valeur à partir de la mise en œuvre de moyens donnés. • Évaluer la rentabilité consiste donc à comparer, sur un horizon temporel donné, les flux de liquidités espérés du projet aux dépenses engagées dans sa réalisation. • La rentabilité est mesurée selon plusieurs critères plus ou moins pertinents

: Montant de l’avantage absolu généré par")

Critères de rentabilité La valeur actuelle nette (VAN): Montant de l’avantage absolu généré par l’investissement pour un taux donné à la date d’évaluation (date 0); S’obtient en comparant, sur la durée de vie, les FNT à la DI après leur actualisation à la date 0; VAN = - DI + Σ FNTt(1+k)-t t=1 – Si VAN > 0, le projet est acceptable; – Un projet est d’autant plus opportun que sa VAN est élevée; – Ne permet pas de comparer des projets à durées différentes

: Mesure l’avantage relatif")

Critères de rentabilité Indice de profitabilité (IP ou ROI en anglais): Mesure l’avantage relatif du projet, ie. L’avantage induit par 1 dirham du capital investi; Permet donc d’évaluer l’efficacité du capital investi; Permet de comparer des projets à DI différentes; Si IP > 1, le projet est profitable. IP = 1/DI * Σ FNTt(1+k)-t = 1 + VAN/DI

: C’est le temps au")

Critères de rentabilité Délai de récupération actualisé (pay back period): C’est le temps au bout duquel le montant cumulé des FNT permet de récupérer le capital engagé initialement; C’ est un critère de liquidité qui contribue à sélectionner les projets permettant de retrouver rapidement les CI; il est fréquemment utilisé par les investisseurs ayant de l’aversion au risque; Le projet est rentable dés que DRA < horizon de l’ étude; Peu pertinent dans la comparaison de projets à durées de vie différentes Ne tient pas compte des FM postérieurs au DR calculé

: Taux d’actualisation qui donne l’équivalence")

Critères de rentabilité Le taux interne de rendement (TIR): Taux d’actualisation qui donne l’équivalence entre la DI et la somme des FNT du projet. Ainsi, la VAN est nulle; Correspond au taux de rendement maximum du projet; C’est le taux r (inconnu) tq: VANr = 0 VAN = - DI + Σ FNT(1+r) –t – C’est une équation de degré n où r est retrouvé après itérations successives

: Si TIR > taux d’actualisation")

Critères de rentabilité Le taux interne de rendement (suite): Si TIR > taux d’actualisation (k), le projet crée de la valeur; Entre projets concurrents, on adopte celui qui possède le TIR le plus élevé; Le TIR est utile dans la négociation des sources de financement, car il donne une indication sur le coût limité du capital; Très utilisé en pratique, mais souffre de certaines limites (TIR multiples, conflit avec autres critères…)

Utilisation des Critères de rentabilité en pratique Choix de projets en cas d’abondance de capital: Absence de contraintes budgétaires; Capacité de financement ouverte Tout investissement rentable est accepté Deux cas sont possibles: 1. Projets indépendants: 2. Projets inter reliés

Choix de projets en cas d’abondance de capital 1. Projets indépendants Pas de problème particulier sauf si les Investissements étudiés ne sont pas comparables; Ex. : si les DI sont différentes, l’ IP est plus pertinent ; il faudra tout de même considérer le différentiel d’investissement comme un projet isolé

Choix de projets en cas d’abondance de capital 2. Projets inter reliés Si complémentaires, ils sont analysés comme s’il s’agissait d’un seul projet: DI=Σ DI des différents projets FNT= Σ FNT des différents projets Si non complémentaires et que l’un peut être influencé par l’autre: on compare la VAN globale des 2 projets aux VAN des projets pris séparément (voir exemple 1)

Choix entre projets non exclusifs en cas de rationnement de capital Projets non exclusifs: tous les projets rentables seraient entrepris si capital suffisant. Rationnement de capital: cas où l’entreprise ne peut se procurer facilement les fonds nécessaires C’est une anomalie en économie de marché rencontrée: – Dans les divisions où la DG limite le budget d’I, – Si les bailleurs de fonds refusent de financer les projets de l’entreprise ((coût élevé, capacité d’endettement saturée, risque de dilution du pouvoir…)

• Analyse")

Choix entre projets non exclusifs en cas de rationnement de capital (suite) • Analyse de la rentabilité fondée sur l’IP; • Les projets étudiés sont classés par ordre décroissant de leur IP; • On adopte les meilleurs projets jusqu’à épuisement du capital disponible (voir exemple 2)

Projets à durées de vie différentes • • Pour être pertinente, l’évaluation doit être faite sur des horizons identiques 3 méthodes d’évaluation sont possibles: 1. Renouvellement à l’identique du projet le plus court; 2. Alignement sur la durée du projet le plus court; 3. Méthode de l’Annuité équivalente (AEQ)

Méthode de l’annuité équivalente: C’ est l’annuité")

Projets à durées de vie différentes (suite) Méthode de l’annuité équivalente: C’ est l’annuité qui, actualisée, donne la VAN du projet sur une durée identique à celle du projet concurrent; Elle repose sur l’hypothèse de renouvellement à l’identique de projets sur un horizon infini; Formulation: VAN = AEQ [1 -(1+k) –n] / k AEQ =VAN* k / [1 -(1+k) –n ] On opte pour le projet dont AEQ est la plus élevée

Cas de conflit entre VAN et TIR L’utilisation simultanée du TIR et de la VAN dans l’arbitrage entre projets mutuellement exclusifs peut aboutir à des conclusions discordantes; Dans quels cas? Si les DI des projets sont différentes; Si les séquences des flux suivent des progressions différentes (CF de A concentrés sur les 1ères années alors que CF de B le sont sur les dernières)

Origine du conflit: hypothèse de réinvestissement")

Cas de conflit entre VAN et TIR (suite) Origine du conflit: hypothèse de réinvestissement implicite des flux intermédiaires. Solution possible: les critères intégrés. Fondement: hypothèse de réinvestissement explicite des CF des projets étudiés. Condition de validité: identité entre les DI et les horizons d’I

Formulation des critères intégrés: VANI =")

Cas de conflit entre VAN et TIR (suite) Formulation des critères intégrés: VANI = - DI + [ΣFNT(1+c) n-t /(1+k) n] c étant le taux de capitalisation explicite des FNT TIRI = r tq: DI = [ΣFNT(1+c) n-t /(1+r) n]

Cas d’absence du TIR et TIR multiples • Cas d’inexistence du TIR • Cas de TIR multiples

Cas de projets de remplacement • Consistent à remplacer à l’identique un équipement ancien; • N’impliquent pas de changement de la capacité de production; • Se traduisent généralement par des économies de frais; • N’entraînent pas en principe de variations des BFR; • Sont évalués par une analyse différentielle

Cas de projets de remplacement • Calcul de la DI: DI = coût d’acquisition nouvel équipement - prix de cession ancien équipement ± IS sur plus ou moins-value de cession • Calcul des FNT: se fait par différence entre flux générés par le nouvel équipement et ceux de l’ancien.

Analyse de projets en avenir incertain • L’avenir incertain se caractérise par la difficulté de prédire les évènements futurs; • L’incertitude résulte du fait qu’on peut avoir, pour chaque paramètre du projet, plusieurs évènements possibles. • Plus l’incertitude est élevée, plus le risque est grand. • Évaluer un projet en situation d’incertitude consiste à apprécier le couple rendement risque

Méthodes d’évaluation sous incertitude Nombreuses et dépendent notamment du degré de risque et de la nature des investissements projetés. Les plus usuelles sont: Les méthodes empiriques; L’analyse de réversibilité; L’analyse de sensibilité; L’analyse moyenne – variance; Les techniques de simulation; L’arbre de décisions

I. Les méthodes empiriques • Résultent plus de l’expérience que d’une démarche purement scientifique; • Souvent efficaces mais subjectives, voire même arbitraires; • La prise en compte du risque du projet peut se faire selon plusieurs méthodes: ajustement du taux d’actualisation, élimination des flux incertains, flexibilité…

• Méthode de l’ajustement du taux d’actualisation: – Consiste à")

Les méthodes empiriques (suite) • Méthode de l’ajustement du taux d’actualisation: – Consiste à majorer le taux d’actualisation en fonction de la catégorie de risque de l’investissement; – Permet de minorer les flux les plus éloignés et donc les moins sûrs; – Limite: un I peu risqué dont les flux éloignés sont les plus importants peut être rejeté et inversement.

• Méthode des coefficients de minoration: – Applique un coefficient")

Les méthodes empiriques (suite) • Méthode des coefficients de minoration: – Applique un coefficient de minoration décroissant aux FNT à mesure qu’ils s’éloignent; – Implique donc l’actualisation des flux de chaque année avec un taux croissant; – Ex. si risque nul (I de remplacement), on applique le coefficient 1. En revanche, si risque élevé (I d’innovation), le coefficient appliqué est 0, 7.

• Élimination des flux les moins sûrs: – Élimine les")

Les méthodes empiriques (suite) • Élimination des flux les moins sûrs: – Élimine les flux les plus éloignés, ce qui se traduit par la réduction de la durée de vie du projet; – Ne pas tenir compte de la VR de l’I qui est souvent difficile estimer • Flexibilité vs rentabilité : – Flexibilité: Capacité d’adapter l’I en fonction des résultats dégagés; – Un I important sera fractionné dans le temps à mesure que les résultats sont connus; – Flexibilité génère des coûts (perte d’économies d’échelle) mais offre l’opportunité d’adaptation

II. L’analyse de réversibilité • Mesure l’impact de l’échec du projet sur la pérennité de l’affaire; • Consiste à étudier les scénarii d’échec et à en évaluer le coût; • Tient compte de 3 paramètres: – La perte maximale à l’abandon que la firme supporterait en décidant l’I; elle correspond à la VAN à l’abandon la plus faible; – Le temps minimum de poursuite pour que l’abandon ne se traduise par une perte compte tenu de la VR à l’ abandon; il correspond au moment où la trésorerie est nulle; – Le DR: plus DR est court, plus le risque est faible.

VAN après 1, 2, … n années (a) 0")

II. L’analyse de réversibilité (exemple) VAN après 1, 2, … n années (a) 0 1 2 3 4 5 6 7 8 9 10 -500 -450 -350 -200 0 150 250 300 320 330 340 Valeur de revente (a+b)=VAN de l’actif (b) à l’abandon 500 300 220 200 190 175 150 125 100 60 40 0 -150 -130 0 190 325 400 425 420 390 380

Remarques • Le temps de réaction entre apparition des 1ères pertes et l’abandon du projet peut être long et coûteux; • La méthode est pertinente lorsqu’on se place dans un contexte pessimiste; dans ce cas, il faut considérer la probabilité d’occurrence de cette hypothèse; • L’abandon de l’I génère souvent des surcoûts industriels et des tensions sociales (si licenciements)

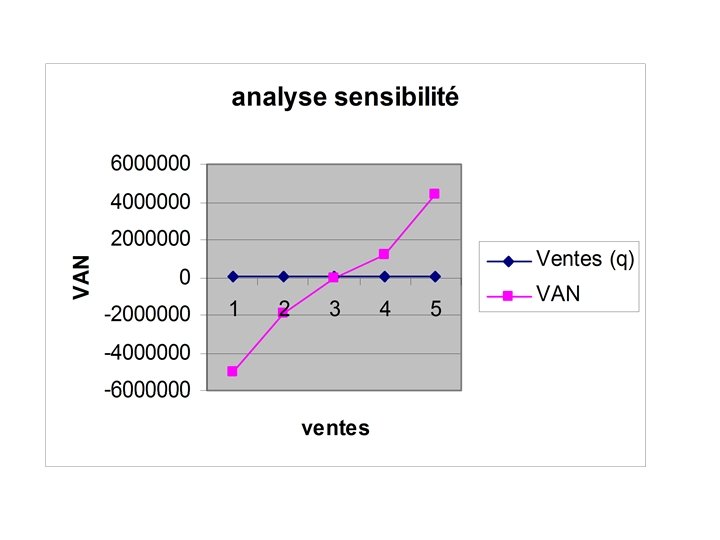

Analyse de sensibilité • Consiste à tester la sensibilité de la rentabilité du projet au changement de certains paramètres par rapport aux prévisions initiales; • Se fait en pratique, à l’aide des tableurs (exel, quattro pro. . ) qui permettent de calculer la VAN en fonction de plusieurs estimations possibles.

Analyse de sensibilité: exemple • I=5000 kdh, impliquant les flux suivants sur 7 ans: – CA annuel: 20000 kdh (4000 unités vendues), – BFR constant sur toute la période: 2200 kdh, – Charges fixes: 3100 kdh, – Charges variables: 15000 kdh (taux de M/CV=25%) – Amortissements matériel: 400 kdh, – VR= récupération du BFR seulement, – IS (40%): 600 kdh et k=15%. Calculer la VAN pour divers volumes d’activité

2000 3604 4000 5000 CF d’exploitation VAN -20000")

VAN et volume d’activité Ventes (q) 2000 3604 4000 5000 CF d’exploitation VAN -20000 550000 1003009 1300000 2050000 -5005022 -1884708 0 1235607 4355922

• Volume d’activité au niveau duquel la VAN est")

Break EVEN point (point mort) • Volume d’activité au niveau duquel la VAN est nulle. • Démarche de détermination du pm: – Calcul du montant du FNT qui donne une VAN=0; – Déterminer le nombre d’unités Q qui correspond au FNT calculé plus haut

illustration • En reprenant les données de l’exemple précédent, calculer le pm et la Q requise. • Mesurer la sensibilité de la VAN à une hausse des ventes de 5% par an.

L’analyse Moyenne -Variance • Les FM sont estimés selon plusieurs hypothèses relatives à l’état de l’économie; • 3 hypothèses sont pratiquement fréquentes: – Optimiste ou favorable, – Moyenne, – Pessimiste ou défavorable. • A chaque état de la nature, on fait correspondre une distribution de FM à partir de laquelle on détermine les critères de rentabilité; • Une probabilité d’occurrence est assignée à chaque hypothèse retenue; • Le calcul de la VAN est fondé sur son espérance mathématique et son écart type

= - DI + Σ E(FMi)(1+k)–t • E(FM) = Σ")

Méthodes de calcul • E(VAN)= - DI + Σ E(FMi)(1+k)–t • E(FM) = Σ FMi*pi • V(VAN) = V(FM 1)(1+k)-2 + V(FM 2)(1+k)-4 +… +V(FMn)(1+k)– 2 n • V(Fmi)= Σ FMi 2*pi – [E(FMi)2] • Écart type (σ)=√ V(VAN) NB. Au cas où un projet a l’E(VAN) la plus élevée et l’σ le plus fort, on calcule le coefficient de variation de chacun des projets et on préconise le projet ayant le coefficient de dispersion le plus faible. Cœff. de dispersion=σ (VAN)/E(VAN)

• Consiste en un échantillonnage aléatoire des scénarios possibles des")

Technique de simulation (Monte-Carlo) • Consiste en un échantillonnage aléatoire des scénarios possibles des paramètres. • Le processus se déroule ainsi: – Modélisation du calcul du critère d’évaluation retenu (VAN ou TIR); – Choix des variables (DI, part de marché …); – Détermination pour chaque variable de sa distribution de probabilité; – Tirage au sort pour chaque variable d’une valeur en fonction de sa probabilité d’occurrence; – Calcul du critère retenu selon de la combinaison tirée au sort; – Répétition des 2 étapes précédentes plusieurs fois; – A partir du grand nombre de VAN calculés, on aboutit à une approximation de la distribution du critère retenu

Technique de l’arbre de décision • Technique utilisée dans la prise de décisions d’investissement séquentielles; projets dont la réalisation dépend de celle d’un projet initial. • Elle permet d’analyser les résultats possibles différentes décisions à prendre en fonction des évènements probables. • Processus: en partant d’un nœud décisionnel, on retrace les évènements susceptibles de survenir. Ensuite, si les tests sont positifs, on prend la décision suivante. • Pour chaque branche de l’arbre, on calcule la VAN probable (voir étude de cas)

Choix de structure financière • La structure financière définit les choix adoptés en matière de financement de l’affaire; • Problématique: comment choisir une structure financière optimale (ratio d’endettement cible) qui maximise la richesse des actionnaires? • En théorie, la structure financière est neutre si on admet l’hypothèse de marché parfait (travaux de Modigliani et Miller, 1958); • Le Marché parfait se caractérise notamment par l’absence de fiscalité et des coûts de transaction

Choix de structure financière • En réalité, les imperfections du marché décident du contraire: la définition de la structure financière est un facteur qui influe sur les résultats de la firme. • Ainsi, définir une structure optimale implique des choix en fonction des avantages et des inconvénients de chaque solution compte tenu de l’environnement légal et fiscal; • En pratique, les dirigeants jouent sur les imperfections du marché pour améliorer la valeur du capital- actions, notamment par le recours à l’endettement qui permet de réduire les coûts d’imposition (effet de levier financier)

Choix de structure financière • Plus le taux d’endettement est élevé, plus le risque de défaut s’accroît. L’entreprise devient potentiellement en faillite; d’où coûts supplémentaires (perte de confiance de la part des partenaires, frais judiciaires) • L’endettement aide aussi à réduire les coûts d’agence car il oblige les dirigeants à distribuer du CF aux prêteurs et limite leur latitude dans l’utilisation du free CF

• Mécanisme qui explique")

Aperçu sur le concept de l’effet de levier financier (ELF) • Mécanisme qui explique l’impact du recours à l’endettement sur la rentabilité des actions; • En pratique, l’intérêt de la dette résulte de l’avantage fiscal lié à la déductibilité des frais financiers; • Il est mis en exergue par la relation suivante: Rcp = [re + (re – i)D/CP] (1 -T) • L’ELF correspond à la quantité: (re-i)D/CP

(suite) • re =")

Aperçu sur le concept de l’effet de levier financier (ELF) (suite) • re = rentabilité des capitaux investis (KI) = Résultat avant frais financiers et IS (EBIT) / capitaux investis • KI= CP+D (D étant le montant des dettes ) • i= coût avant impôt de la dette • T= taux d’impôt sur les sociétés (IS) • D/CP= ratio d’endettement (multiplicateur)

(suite) • Si re > i effet de levier")

Effet de levier financier (ELF) (suite) • Si re > i effet de levier favorable à l’endettement plus D/CP augmente, plus Rcp s’accroît • Si re < i effet de levier négatif, défavorable à l’endettement tout recours à la dette induirait une destruction de la Rcp (effet Massue) de

Modes de financement • Internes: ont pour origine l’activité de l’entreprise; le plus important étant la capacité d’autofinancement; • Externes: proviennent des bailleurs de fonds : actionnaires, Etat, prêteurs: – Émission d’actions nouvelles: • Actions ordinaires • Actions privilégiées: ADP, ADDV… • Problèmes inhérents à l’augmentation du capital: réticence des actionnaires, dilution du pouvoir, formalités …

Modes de financement – Le crédit-Bail – Financement par dette: • Emprunts bancaires : dettes sécurisées (collatéral); • Obligations: emprunts émis auprès du public; plusieurs types sont possibles: – Ordinaires; – Les OBSA: obligations portant une option de souscription à une augmentation de capital de l’émetteur. Adaptées aux entreprises minières; – Les OCA: titres d’emprunt assortis d’une option de conversion en actions selon une parité donnée; – Les ORA: obligations qui seront remboursées par l’attribution d’actions; l’obligataire devient actionnaire

Arbitrage entre Modes de financement Méthode de la VAN ajustée: fondée sur l’évaluation des économies d’IS sur les intérêts dettes VAN ajustée= VA sans dette + VA éco d’IS/intérêts Méthodes CF pour l’actionnaire: consiste à actualiser les rentrées nettes, intérêts déduits, au coût des capitaux propres: Kcp=k + (1 -t)(k - r)d Avec k: coût des CP avant endettement, r: taux d’intérêt de la dette, supposée sans risque d: ratio d’endettement (D/C) en valeur de marché t: taux d’imposition

: consiste à actualiser les CF")

Arbitrage entre Modes de financement Méthode du CMPC (WACC): consiste à actualiser les CF d’exploitation en utilisant le CMPC Méthode des DNA: consiste à actualiser les débours nets des économies fiscales liées aux frais inhérents au financement étudié: DNA= Σ(décaissements bruts – économies d’IS)(1+k) -t On en déduit le coût actuariel de la source de financement étudiée.

Méthodes de calcul du coût du capital actions Modèles actuariels: Fondement: La valeur de l’action équivaut à la somme des dividendes (D) actualisés au taux de rentabilité requis par les actionnaires C 0= Σ Dt/(1+k)t avec t allant de 1 à ∞ Deux cas sont possibles: Si dividendes constants C 0 = Dt/k k = Dt/C 0 Si dividendes croissants k = (Dt/C 0)+g (modèle de Gordon-Shapiro) avec g: taux de croissance des dividendes

Calcul du taux de croissance")

Méthodes de calcul du coût du capital actions (suite) Calcul du taux de croissance des dividendes, g: g= taux de rétention des dividendes * Taux de rentabilité des nouveaux I MEDAF (CAPM): mesure le taux de rentabilité des actions (kcp) en tenant compte du risque systématique dû au marché: kcp= taux sans risque(Rf )+prime de risque Prime de risque= β(Rm- Rf) Avec Rm: rendement espéré du marché β= covariance (Rx; Rm)/Variance Rm

Plan de financement • État prévisionnel pluriannuel; • Regroupe les ressources structurelles attendues dans le cadre d’un projet et les emplois qui en seront effectués; • Permet de dégager le solde annuel de trésorerie sur l’horizon temporel du projet; • Facilite donc l’appréciation de l’équilibre financier de l’affaire pour les années à venir; • Permet d’anticiper les mesures correctives nécessaires.

: -Capacité d’autofinancement -Cession et réduction d’immo. -Augmentation")

Présentation du PF Rubriques Ressources stables (RS): -Capacité d’autofinancement -Cession et réduction d’immo. -Augmentation de CP -Emprunts nouveaux… Emplois stables (ES): -Acquisition d’immobilisations -Dividendes distribués -variations du BFR -Remboursement d’emprunts RS – ES= solde de trésorerie A 1 A 2 … An

Quelques Références • Z. BODIE, R. MERTON, FINANCE Pearson éd • P. VERNIMMEN FINANCE D’ENTREPRISE DALLOZ • R. BREALEY, P. LAROCHE, S. MEYERS PRINCIPES DE GEST FINANCIERE Mc GRAW HILL • R. PRUNIER, P. MAUREL, L’ INGÉNIERIE FINANCIÈRE DANS LA RELATION BANQUE ENTREPRISE ED ECONOMICA

- Slides: 87