TRIBUTACIN EN EL PER IGV Y RENTA Principales

TRIBUTACIÓN EN EL PERÚ IGV. Y RENTA

Principales Tributos • Entre las principales fuentes de ingresos del país podríamos mencionar : - El Impuesto General A Las Ventas - ( IGV. ) - El Impuesto A La Renta

I. G. V. • Es un impuesto indirecto que grava determinadas operaciones económicas. • En general, en este impuesto quien soporta la carga económica no es el vendedor de bienes o prestador de los servicios, sino el comprador, usuario o consumidor final. • El obligado al pago ante el Estado es quien realiza la operación de venta de bienes o servicios afectos al impuesto.

IMPUESTO A LA RENTA • REGÍMENES O CATEGORÍAS TRIBUTARIAS - TIPOS DE ACTIVIDAD • En el ámbito tributario podemos distinguir tres grandes grupos de actividades económicas: • 1 - Otros ingresos de Personas Naturales. • 2 - Trabajo Independiente. • 3 – Negocios.

IMPUESTO A LA RENTA • 1 - Otros ingresos de Personas Naturales: Estas actividades comprenden las Rentas de Primera (alquiler de casas), • Segunda (intereses, dividendos y ventas de inmuebles) y • Quinta (sueldos y salarios) categorías del Impuesto a la Renta.

IMPUESTO A LA RENTA • 2 - Trabajo Independiente: • Actividades por las que se perciben ingresos comprendidos en las Rentas de Cuarta Categoría del Impuesto a la Renta (contador, gasfitero o cualquier persona que realice una actividad independiente). • -Emiten recibos por Honorarios.

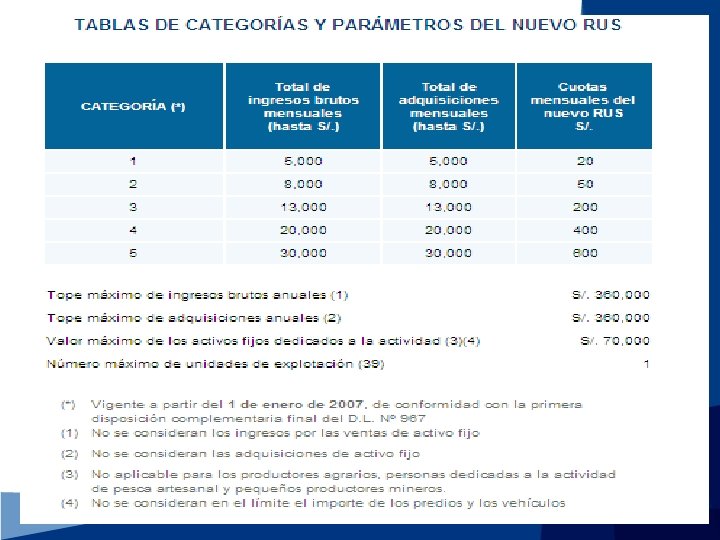

IMPUESTO A LA RENTA • 3 - Negocios: • Comprenden las Rentas de Tercera Categoría del Impuesto a la Renta. Para este tipo de actividades, existen los siguientes regímenes: – Nuevo Régimen Único Simplificado – Nuevo RUS (sólo para personas naturales y sucesiones indivisas domiciliadas en el país) – Régimen Especial del Impuesto a la Renta – RER – Régimen General del Impuesto a la

- Slides: 9