Tribunal de Contas do Estado do Esprito Santo

Tribunal de Contas do Estado do Espírito Santo

Contabilidade Patrimonial: Desafio para os Gestores de RPPS

Instrução Normativa TC nº. 36/2016 Dispõe sobre os novos prazos - limite de adoção dos procedimentos contábeis patrimoniais aplicáveis ao Estado e aos municípios, em decorrência da Portaria STN nº 548, de 24 de setembro de 2015, revoga as Resoluções TC 221/2010, 242/2012, 258/2013 e 280/2014, e dá outras providências. Tribunal de Contas do Estado do Espírito Santo

Art. 1º Estabelecer aos Poderes e Órgãos da Administração Pública Direta e Indireta do Estado e dos Municípios a adoção obrigatória: Tribunal de Contas do Estado do Espírito Santo - PCASP

I - dos Procedimentos Contábeis Específicos – PCE definidos no art. 10º da Portaria STN nº 634, de 19 de novembro de 2013, a partir do exercício de 2015, com a vigência da 6ª edição do MCASP, nos termos da Portaria STN nº 261, de 13 de maio de 2014; (Fundeb, Concessão de Serviços Públicos, Operações de Crédito, Regime Próprio de Previdência, Dívida Ativa, Precatórios em Regime Especial e Consórcios Públicos) Tribunal de Contas do Estado do Espírito Santo

II - dos Procedimentos Contábeis Patrimoniais – PCP, definidos no MCASP, nos prazos estabelecidos de forma gradual, dispostos no anexo único desta Instrução Normativa, em conformidade com Plano de Implantação dos Procedimentos Contábeis Patrimoniais -PIPCP, anexo à Portaria STN nº 548, de 24 de setembro de 2015. Tribunal de Contas do Estado do Espírito Santo - PCASP

§ 1º. Os prazos limite estabelecidos neste artigo aplicam - se aos: . . . d) Regimes Próprios de Previdência Social, do Estado e dos Municípios, independentemente da constituição jurídica. Tribunal de Contas do Estado do Espírito Santo - PCASP

Art. 2º As providências necessárias para preparação e implementação do sistema de custos definido no art. 8º, da Portaria STN nº 634, de 19 de novembro de 2013, deverão ser adotadas pelo Estado até o término do exercício de 2021, pelos Municípios até o término do exercício de 2022 Tribunal de Contas do Estado do Espírito Santo - PCASP

Art. 3º Caberá à Unidade Central de Controle Interno, em cada Poder ou Órgão, acompanhar a execução das ações necessárias com vista ao cumprimento dos prazos - limite definidos nesta Instrução Normativa. Tribunal de Contas do Estado do Espírito Santo - PCASP

Tribunal de Contas do Estado do Espírito Santo -

Tribunal de Contas do Estado do Espírito Santo - PCASP

Tribunal de Contas do Estado do Espírito Santo - PCASP

Tribunal de Contas do Estado do Espírito Santo - PCASP

Tribunal de Contas do Estado do Espírito Santo - PCASP

Tribunal de Contas do Estado do Espírito Santo - PCASP

Tribunal de Contas do Estado do Espírito Santo - PCASP

Tribunal de Contas do Estado do Espírito Santo - PCASP

Desafios para os Gestores Arrecadação Estrutura Tecnológica Folha de Pagamento Bens Móveis Recursos Humanos Bens Imóveis Capacitação Bens para Investimentos Tribunal de Contas do Estado do Espírito Santo

Regimes Próprios de Previdência Gestão de Ativos Gestão de Passivos Concessão de Benefícios Arrecadação Manutenção dos Benefícios Investimentos Amortização Déficit Tribunal de Contas do Estado do Espírito Santo

Lei de Responsabilidade Fiscal Art. 69. O ente da Federação que mantiver ou vier a instituir regime próprio de previdência social para seus servidores conferir-lhe-á caráter contributivo e o organizará com base em normas de contabilidade e atuária que preservem seu equilíbrio financeiro e atuarial.

Lei Federal 9. 717/98 Art. 1º Os regimes próprios de previdência social dos servidores públicos da União, dos Estados, do Distrito Federal e dos Municípios, dos militares dos Estados e do Distrito Federal deverão ser organizados, baseados em normas gerais de contabilidade e atuária, de modo a garantir o seu equilíbrio financeiro e atuarial, atuarial observados (. . . )

Pilares da Previdência Atuarial Financeiro Equilíbrio

Fundamentação Legal Constituições Federal e Estadual Lei Complementar Estadual nº. 621/2012 Resolução TCE/ES Nº. 261/2013 Instrução Normativa nº. 34/2015

RESOLUÇÃO TC Nº 297, DE 30 DE AGOSTO DE 2016 Dispõe sobre os procedimentos a serem observados na análise técnica das tomadas ou prestações de contas anuais apresentadas ao Tribunal de Contas do Estado do Espírito Santo, e dá outras providências.

DO ESCOPO E ANÁLISE Art. 9º A instrução dos processos de tomada ou prestação de contas apresentadas pelos ordenadores de despesas e administradores dos regimes próprios de previdência municipal e estadual, observará o seguinte escopo: Tribunal de Contas do Estado do Espírito Santo

Disponibilidades Bancárias I – depósito das disponibilidades de caixa em instituições financeiras oficiais; II – depósito das disponibilidades financeiras em contas específicas do regime próprio de previdência ou em seus respectivos fundos; Tribunal de Contas do Estado do Espírito Santo

Equilíbrio Orçamentário Tribunal de Contas do Estado do Espírito Santo

Equilíbrio Orçamentário Tribunal de Contas do Estado do Espírito Santo

Equilíbrio Financeiro Tribunal de Contas do Estado do Espírito Santo - PCASP

Tribunal de Contas do Estado do Espírito Santo

III – Verificação do Equilíbrio Financeiro Tribunal de Contas do Estado do Espírito Santo - PCASP

III – Verificação do Equilíbrio Financeiro Tribunal de Contas do Estado do Espírito Santo

APURAÇÃO DE DÉFICIT ORÇAMENTÁRIO NO EXERCÍCIO Base Legal: art. 35 e 102 da Lei Federal nº. 4. 320/64 e art. 1º, § 1º da LC 101/2000 AUSÊNCIA DE EQUILÍBRIO FINANCEIRO DECORRENTE DA INADEQUAÇÃO NA MENSURAÇÃO DAS ALÍQUOTAS NORMAIS DE CONTRIBUIÇÃO Base Legal: Artigo 40, caput, da Constituição da República Federativa do Brasil; artigo 35 da Lei Federal 4. 320/1964; artigos 1º, § 1º, 8º § único e 69 da Lei de Responsabilidade Fiscal; e, artigo 1º da Lei Federal 9. 717/1998 Tribunal de Contas do Estado do Espírito Santo

UTILIZAÇÃO INDEVIDA DOS RECURSOS DA ALÍQUOTA SUPLEMENTAR Base Legal: Art. 8º § único da Lei de Responsabilidade Fiscal AUSÊNCIA DE UTILIZAÇÃO DE FONTE DE RECURSO VINCULADA NOS DEMONSTRATIVOS CONTÁBEIS Base Legal: Artigos 85 a 89 da Lei Federal 4. 320/1964 Tribunal de Contas do Estado do Espírito Santo

Gestão Atuarial IV – avaliações atuariais, resultado atuarial e plano de amortização do déficit; V – compatibilização da data de cálculo da avaliação atuarial com a data do balanço; VI – registro contábil das provisões matemáticas; Tribunal de Contas do Estado do Espírito Santo

Avaliações Atuariais Tribunal de Contas do Estado do Espírito Santo

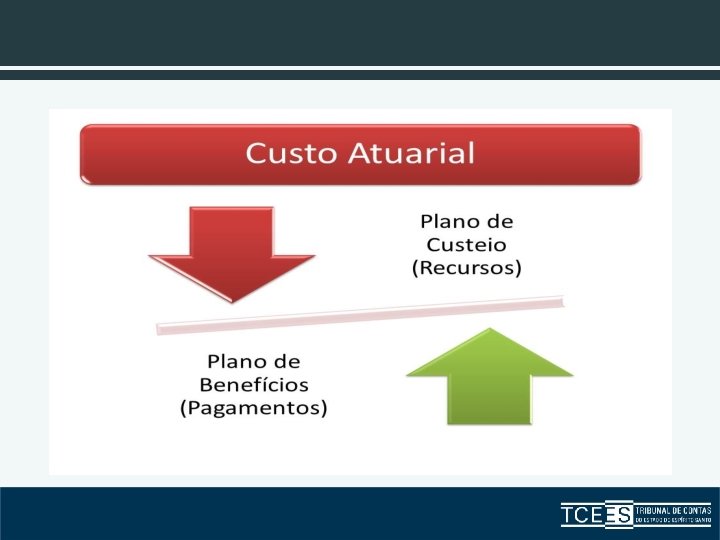

A reavaliação atuarial anual indicará o plano de custeio necessário para a cobertura do custo normal e do custo suplementar do plano de benefícios do RPPS, em relação à geração atual.

Previsto X Executado Tribunal de Contas do Estado do Espírito Santo - PCASP

Resultado Atuarial Tribunal de Contas do Estado do Espírito Santo - PCASP

Art. 18. No caso da avaliação indicar déficit atuarial deverá ser apresentado no Parecer Atuarial plano de amortização para o seu equacionamento.

Plano de Amortização do Déficit Alíquotas Suplementares Aportes Periódicos Segregação de Massa Tribunal de Contas do Estado do Espírito Santo

§ 1º O plano de amortização deverá estabelecer um prazo máximo de 35 (trinta e cinco) anos para que sejam acumulados os recursos necessários para a cobertura do déficit atuarial. § 2º O plano de amortização poderá ser revisto nas reavaliações atuariais anuais, respeitando sempre o período remanescente para o equacionamento, contado a partir do marco inicial estabelecido pela implementação do plano de amortização inicial.

Art. 19. O plano de amortização indicado no Parecer Atuarial somente será considerado implementado a partir do seu estabelecimento em lei do ente federativo.

§ 1º O plano de amortização poderá consistir no estabelecimento de alíquota de contribuição suplementar ou em aportes periódicos cujos valores sejam preestabelecidos.

§ 2º A definição do plano de amortização deverá ser acompanhada de demonstração da viabilidade orçamentária e financeira para o ente federativo, inclusive dos impactos nos limites de gastos impostos pela Lei Complementar nº 101, de 04 de maio de 2000.

AUSÊNCIA DE EQUILÍBRIO ATUARIAL DO REGIME PRÓPRIO DE PREVIDÊNCIA APURADO NA AVALIAÇÃO ATUARIAL ANUAL Base legal: art. 40, caput da Constituição Federal, art. 1º da Lei Federal nº. 9. 717/98 e art. 69 da Lei de Responsabilidade Fiscal APRESENTAR RESULTADO ATUARIAL EQUILIBRADO BASEADO EM PLANO DE AMORTIZAÇÃO QUE NÃO DEMONSTRA VIABILIDADE ORÇAMENTÁRIA, FINANCEIRA E DE QUE ATENDE AOS LIMITES DE GASTOS DE PESSOAL PARA O PERÍODO PROPOSTO (2010 -2044) Base Legal: art. 40, caput da Constituição Federal, art. 1º da Lei Federal nº. 9. 717/98 e art. 1º, § 1º, 19, inciso III e 69 da Lei de Responsabilidade Fiscal, e art. 19, § 2º da Portaria MPS nº. 403/2008 Tribunal de Contas do Estado do Espírito Santo - PCASP

AUSÊNCIA DE ALTERAÇÃO NA LEI COM OBJETIVO DE COBRIR O DÉFICIT ATUARIAL Base legal: art. 40, caput, da Constituição Federal, artigo 1º da Lei 9. 717/98 e artigos 18 e 19 da Portaria MPS nº 403/2008 Tribunal de Contas do Estado do Espírito Santo - PCASP

PROPOR PLANO DE AMORTIZAÇÃO DO DÉFICIT ATUARIAL INCOMPATÍVEL COM A CAPACIDADE FINANCEIRA DO MUNICÍPIO E COM OS LIMITES DE GASTOS COM PESSOAL ESTABELECIDO PELA LRF Base Legal: art. 40, caput da Constituição Federal, art. 1º da Lei Federal nº. 9. 717/98 e art. 1º, § 1º, 19, inciso III e 69 da Lei de Responsabilidade Fiscal, e art. 19, § 2º da Portaria MPS nº. 403/2008 Tribunal de Contas do Estado do Espírito Santo - PCASP

AUSÊNCIA DE MEDIDAS PARA O EQUACIONAMENTO DO DÉFICIT ATUARIAL APURADO PELO DEMONTRATIVO DE RESULTADO DA AVALIAÇÃO ATUARIAL Base legal: art. 40, caput, da Constituição Federal, artigo 1º da Lei 9. 717/98 e artigos 18 e 19 da Portaria MPS nº 403/2008 Tribunal de Contas do Estado do Espírito Santo - PCASP

AUSÊNCIA DE REPASSE PARA COBERTURA DO DÉFICIT ATUARIAL NO EXERCÍCIO DE 2015 Base legal: art. 40, caput da Constituição Federal, art. 1º da Lei Federal nº. 9. 717/98 e art. 69 da Lei de Responsabilidade Fiscal Tribunal de Contas do Estado do Espírito Santo

Gestão Atuarial V – compatibilização da data de cálculo da avaliação atuarial com a data do balanço; VI – registro contábil das provisões matemáticas; Tribunal de Contas do Estado do Espírito Santo - PCASP

Avaliação Atuarial LRF Lei 9. 717/98 Art. 69. O ente da Federação que mantiver ou vier a instituir regime próprio de previdência social para seus servidores conferir-lhe-á caráter contributivo e o organizará com base em normas de contabilidade e atuária que preservem seu equilíbrio financeiro e atuarial. Art. 1º Os regimes próprios de previdência social dos servidores públicos da União, dos Estados, do Distrito Federal e dos Municípios, dos militares dos Estados e do Distrito Federal deverão ser organizados, baseados em normas gerais de contabilidade e atuária, atuária de modo a garantir o seu equilíbrio financeiro e atuarial, observados os seguintes critérios:

Avaliação Atuarial Normas de Atuária Portaria MPS nº. 403/2008 Normas Contábeis Princípios de Contabilidade (Competência e Oportunidade) Normas Brasileiras de Contabilidade

Mensuração O valor reconhecido como provisão deve ser a melhor estimativa do desembolso exigido para se extinguir a obrigação presente na data das demonstrações contábeis. A melhor estimativa pode ser obtida com base em transações semelhantes, relatórios de peritos independentes e qualquer evidência adicional fornecida por eventos subsequentes à data das demonstrações contábeis.

Conclusão Desta forma, a data base das provisões matemáticas previdenciárias precisa estar compatível com a data base dos estudos atuariais, atuariais com a finalidade de ser suporte para os registros contábeis e evidenciar a posição patrimonial do ente, na data do balanço.

Periodicidade I - realização de avaliação atuarial inicial e em cada balanço utilizando-se parâmetros gerais, para a organização e revisão do plano de custeio e benefícios; (Art. 1º da Lei Federal nº. 9. 717/98) Data Cálculo Data do Balanço

DATA BASE DAS PROVISÕES INCOMPATÍVEL COM A DATA DAS DEMONSTRAÇÕES CONTÁBEIS Base Legal: Princípio Contábil da Competência e Oportunidade, Normas Brasileiras de Contabilidade NBCT SP 16. 5 e 16. 10, Manual de Contabilidade Aplicado ao Setor Público, 6ª edição, Lei Federal nº. 9. 717/98, a Lei Federal nº. 4. 320/64 e a Portaria MPS nº. 403/2008 Tribunal de Contas do Estado do Espírito Santo - PCASP

Registro das Provisões

2. 2. 7. 2. 0. 00 PROVISÕES MATEMÁTICAS PREVIDENCIÁRIAS A LONGO PRAZO N 2. 2. 7. 2. 1. 00 PROVISÕES MATEMÁTICAS PREVIDENCIÁRIAS A LONGO PRAZO - CONSOLIDAÇÃO N 2. 2. 7. 2. 1. 00 PLANO FINANCEIRO - PROVISOES DE BENEFICIOS CONCEDIDOS N 2. 2. 7. 2. 1. 01 APOSENTADORIAS/PENSOES/OUTROS BENEFICIOS CONCEDIDOS DO PLANO FINANCEIRO DO RPPS C S 2. 2. 7. 2. 1. 02 (-) CONTRIBUICOES DO ENTE PARA O PLANO FINANCEIRO DO RPPS D S 2. 2. 7. 2. 1. 03 (-) CONTRIBUICOES DO INATIVO PARA O PLANO FINANCEIRO DO RPPS D S 2. 2. 7. 2. 1. 04 (-) CONTRIBUICOES DO PENSIONISTA PARA O PLANO FINANCEIRO DO RPPS D S 2. 2. 7. 2. 1. 05 (-) COMPENSACAO PREVIDENCIARIA DO PLANO FINANCEIRO DO RPPS D S 2. 2. 7. 2. 1. 06 (-) PARCELAMENTO DE DEBITOS PREVIDENCIARIOS D S 2. 2. 7. 2. 1. 07 (-) COBERTURA DE INSUFICIÊNCIA FINANCEIRA D S 2. 2. 7. 2. 1. 02. 00 2. 2. 7. 2. 1. 02. 01 PLANO FINANCEIRO - PROVISOES DE BENEFICIOS A CONCEDER APOSENTADORIAS/PENSOES/OUTROS BENEFICIOS A CONCEDER DO PLANO FINANCEIRO DO RPPS N C S 2. 2. 7. 2. 1. 02 (-) CONTRIBUICOES DO ENTE PARA O PLANO FINANCEIRO DO RPPS D S 2. 2. 7. 2. 1. 02. 03 (-) CONTRIBUICOES DO ATIVO PARA O PLANO FINANCEIRO DO RPPS D S 2. 2. 7. 2. 1. 02. 04 (-) COMPENSACAO PREVIDENCIARIA DO PLANO FINANCEIRO DO RPPS D S 2. 2. 7. 2. 1. 02. 05 (-) PARCELAMENTO DE DEBITOS PREVIDENCIARIOS D S 2. 2. 7. 2. 1. 02. 06 (-) COBERTURA DE INSUFICIÊNCIA FINANCEIRA D S

2. 2. 7. 2. 1. 03. 00 2. 2. 7. 2. 1. 03. 01 PLANO PREVIDENCIARIO - PROVISOES DE BENEFICIOS CONCEDIDOS APOSENTADORIAS/PENSOES/OUTROS BENEFICIOS CONCEDIDOS DO PLANO PREVIDENCIARIO DO RPPS N C S 2. 2. 7. 2. 1. 03. 02 (-) CONTRIBUICOES DO ENTE PARA O PLANO PREVIDENCIARIO DO RPPS D S 2. 2. 7. 2. 1. 03 (-) CONTRIBUICOES DO INATIVO PARA O PLANO PREVIDENCIARIO DO RPPS D S 2. 2. 7. 2. 1. 03. 04 (-) CONTRIBUICOES DO PENSIONISTA PARA O PLANO PREVIDENCIARIO DO RPPS D S 2. 2. 7. 2. 1. 03. 05 (-) COMPENSACAO PREVIDENCIARIA DO PLANO PREVIDENCIARIO DO RPPS D S 2. 2. 7. 2. 1. 03. 06 (-) PARCELAMENTO DE DEBITOS PREVIDENCIARIOS DO PLANO PREVIDENCIARIO DO RPPS D S 2. 2. 7. 2. 1. 04. 00 2. 2. 7. 2. 1. 04. 01 PLANO PREVIDENCIARIO - PROVISOES DE BENEFICIOS A CONCEDER APOSENTADORIAS/PENSOES/OUTROS BENEFICIOS A CONCEDER DO PLANO PREVIDENCIARIO DO RPPS N C S 2. 2. 7. 2. 1. 04. 02 (-) CONTRIBUICOES DO ENTE PARA O PLANO PREVIDENCIARIO DO RPPS D S 2. 2. 7. 2. 1. 04. 03 (-) CONTRIBUICOES DO ATIVO PARA O PLANO PREVIDENCIARIO DO RPPS D S 2. 2. 7. 2. 1. 04 (-) COMPENSACAO PREVIDENCIARIA DO PLANO PREVIDENCIARIO DO RPPS D S 2. 2. 7. 2. 1. 04. 05 (-) PARCELAMENTO DE DEBITOS PREVIDENCIARIOS D S

2. 2. 7. 2. 1. 05. 00 2. 2. 7. 2. 1. 05. 98 2. 2. 7. 2. 1. 06. 00 2. 2. 7. 2. 1. 06. 01 2. 2. 7. 2. 1. 07. 00 PLANO PREVIDENCIARIO - PLANO DE AMORTIZACAO (-) OUTROS CREDITOS DO PLANO DE AMORTIZACAO N D PROVISOES ATUARIAIS PARA AJUSTES DO PLANO FINANCEIRO PROVISAO ATUARIAL PARA OSCILACAO DE RISCOS S N C PROVISOES ATUARIAIS PARA AJUSTES DO PLANO PREVIDENCIARIO S N 2. 2. 7. 2. 1. 07. 01 AJUSTE DE RESULTADO ATUARIAL SUPERAVITARIO C S 2. 2. 7. 2. 1. 07. 02 PROVISAO ATUARIAL PARA OSCILACAO DE RISCOS C S 2. 2. 7. 2. 1. 07. 03 PROVISÃO ATUARIAL PARA BENEFÍCIOS A REGULARIZAR C S 2. 2. 7. 2. 1. 07. 04 PROVISÃO ATUARIAL PARA CONTINGÊNCIAS DE BENEFÍCIOS C S 2. 2. 7. 2. 1. 07. 98 OUTRAS PROVISÕES ATUARIAIS PARA AJUSTES DO PLANO C S

EXERCÍCIO DE 2013 EXERCÍCIO DE 2014 AH (%)")

PLANO PREVIDENCIÁRIO Provisões Matemáticas Previdenciárias (PMP) EXERCÍCIO DE 2013 EXERCÍCIO DE 2014 AH (%) R$ 610. 280. 088, 02 R$ 819. 017. 636, 65 134% Provisões para Benefícios Concedidos R$ 6. 715. 834, 98 R$ 47. 230. 248, 30 703% Aposentadorias/Pensões/Outros Benefícios R$ 7. 066. 372, 62 R$ 49. 273. 028, 33 697% Contribuições do ente -R$ 233. 691, 76 -R$ 1. 182. 798, 12 506% Contribuições dos Inativos -R$ 116. 845, 88 -R$ 591. 399, 06 506% R$ 0, 00 -R$ 268. 582, 85 R$ 603. 564. 253, 04 R$ 771. 787. 388, 35 128% R$ 1. 873. 737. 735, 01 R$ 2. 645. 793. 832, 95 141% Contribuições do ente -R$ 846. 782. 321, 31 -R$ 1. 249. 337. 629, 73 148% Contribuições dos Ativos -R$ 423. 391. 160, 66 -R$ 624. 668. 814, 87 148% Contribuição de Pensionistas Provisões para Benefícios a Conceder Aposentadorias/Pensões/ Outros Benefícios

41. As notas explicativas incluem os critérios utilizados na elaboração das demonstrações contábeis, as informações de naturezas patrimonial, orçamentária, econômica, financeira, legal, física, social e de desempenho e outros eventos não suficientemente evidenciados ou não constantes nas referidas demonstrações. [g. n. ]

PROVISÃO MATEMÁTICA PREVIDENCIÁRIA CONTABILIZADA INDEVIDAMENTE Base legal: art. 85, 100 e 101 da Lei Federal nº. 4. 320/64; Lei Federal nº. 9. 717/1998, art. 1º, inciso I; Portaria MPS 403/2008, art. 17. Tribunal de Contas do Estado do Espírito Santo

VII – registro contábil individualizado em seus respectivos fundos, das receitas e despesas previdenciárias e das despesas administrativas nos casos em que o ente federativo tenha optado pela segregação de massas, bem como o cumprimento das demais disposições contidas nos arts. 20 a 22 da Portaria MPS nº 403/2008; Tribunal de Contas do Estado do Espírito Santo

Da Segregação da Massa Art. 20. Na hipótese da inviabilidade do plano de amortização previsto nos art. 18 e 19 para o equacionamento do déficit atuarial do RPPS, será admitida a segregação da massa de seus segurados, observados os princípios da eficiência e economicidade na realocação dos recursos financeiros do RPPS e na composição das submassas, e os demais parâmetros estabelecidos nesta Portaria.

Art. 21. A segregação da massa será considerada implementada a partir do seu estabelecimento em lei do ente federativo, federativo mediante a separação orçamentária, financeira e contábil dos recursos e obrigações correspondentes.

§ 2º Uma vez implementada a segregação da massa, fica vedada qualquer espécie de transferência de segurados, recursos ou obrigações entre o Plano Financeiro e o Plano Previdenciário, Previdenciário não se admitindo, também, a previsão da destinação de contribuições de um grupo para o financiamento dos benefícios do outro grupo. Guia de Arrecadação

AUSÊNCIA DE SEPARAÇÃO ORÇAMENTÁRIA, FINANCEIRA E CONTÁBIL DOS RECURSOS E OBRIGAÇÕES CORRESPONDENTES AOS PLANOS FINANCEIRO E PREVIDENCIÁRIO Base Legal: Lei 9. 717/1998, art. 1º, inciso I e art. 6º, inciso VII; art. 71 a 74 da Lei Federal nº. 4. 320/64; art. 8º, parágrafo único e art. 50, inciso I, III da LRF; e Portaria MPS 403/2008, art. 21 Tribunal de Contas do Estado do Espírito Santo

VIII – despesas administrativas conforme limite fixado por lei do ente instituidor, limitada a 2% (dois por cento) do valor total das remunerações proventos e pensões dos segurados vinculados ao RPPS relativo ao exercício financeiro anterior; Tribunal de Contas do Estado do Espírito Santo - PCASP

Tribunal de Contas do Estado do Espírito Santo

REALIZAÇÃO DE GASTOS COM DESPESAS ADMINISTRATIVAS DO RPPS ACIMA DO LIMITE LEGAL. Base Legal: art. 1º, inciso III, art. 6º, inciso VIII da Lei Federal nº. 9. 717/98 e arts. 13 e 15 da Portaria MPS nº. 402/2008. Tribunal de Contas do Estado do Espírito Santo

e parcelamentos de")

IX – transferências das contribuições previdenciárias (patronal e retida dos servidores) e parcelamentos de débitos previdenciários ao respectivo regime de previdência Tribunal de Contas do Estado do Espírito Santo - PCASP

Tribunal de Contas do Estado do Espírito Santo - PCASP

AUSÊNCIA DE REGISTRO POR COMPETÊNCIA DAS VARIAÇÕES PATRIMONIAIS AUMENTATIVAS DECORRENTES DE CONTRIBUIÇÕES PREVIDENCIÁRIAS Base Legal: art. 85, 100 e 101 da Lei Federal nº. 4. 320/64, art. 10 da Lei nº 10. 887/04, art. 10, Princípio da Competência, Normas Brasileiras de Contabilidade NBCT SP 16. 5 e 16. 10, MCASP - 6ª edição AUSÊNCIA DE REPASSE DA CONTRIBUIÇÃO PREVIDENCIÁRIA PATRONAL Base Legal: artigos 40 e 195, I da Constituição Federal, o artigo 1º da Lei 9. 717/98 Tribunal de Contas do Estado do Espírito Santo

AUSÊNCIA DE REGISTRO DE PARCELAMENTO DE DÉBITOS PREVIDENCIÁRIOS Base Legal: Princípio da Oportunidade e os artigos 85, 89 e 105 da Lei 4. 320/64 Tribunal de Contas do Estado do Espírito Santo - PCASP

X – verificação de unidade gestora única Tribunal de Contas do Estado do Espírito Santo - PCASP

Instrução Normativa n°. 34/2015

Sistema de remessa, por meio")

CIDADES Controle Informatizado de Dados do Espírito Santo (CIDADES) Sistema de remessa, por meio da Internet, e processamento dos dados referentes às prestações de contas anuais e informações adicionais dos jurisdicionados obrigados a esta IN, nos termos dos Anexos I e II.

DESAFIOS PARA APRESENTAÇÃO DAS CONTAS

RELGES - PDF

RELGES Relatório de gestão abordando aspectos de natureza orçamentária, financeira, fiscal, operacional e patrimonial, organizado de forma que permita uma visão de conformidade e desempenho dos atos de gestão praticados pelos ordenadores de despesa. O relatório de gestão evidenciará, a partir da PCA do exercício de 2017, 2017 de forma exemplificativa, os seguintes aspectos: Tribunal de Contas do Estado do Espírito Santo - PCASP

Relatório de Gestão Previdenciária Gestão de Benefícios Compensação Previdenciária Gestão Orçamentária Gestão Financeira Gestão dos Investimentos Perícia Médica

Relatório de Gestão Gastos Administrativos Gestão Patrimonial Gestão Atuarial Gestão de Pessoas

RELUCI - PDF

RELUCI Relatório e parecer conclusivo emitido pelo controle interno, assinado por seu responsável, contendo os elementos indicados no Anexo II, Tabela 7, 7 desta Instrução Normativa. (Artigo 135, § 4º c/c artigo 137, IV do RITCEES, aprovado pela Resolução TC nº 261/2013)

Demonstrações Contábeis

Balanço Orçamentário Balanço Financeiro Balanço Patrimonial Demonstração das Variações Patrimoniais Demonstrativo da Dívida Fundada Demonstrativo da Dívida Flutuante Demonstração dos Fluxos de Caixa Assinatura Contador XML

Informações Contábeis

BALVER - PDF Balancete de verificação, verificação com saldos acumulados no exercício, detalhado até o nível de conta contábil de lançamento, abrangendo todas as contábeis com movimentação no exercício, segregadas por natureza da informação patrimonial, orçamentária e de controle, informando o saldo anterior, o total a débito, o total a crédito e o saldo final Informar código das contábeis Tribunal de Contas do Estado do Espírito Santo - PCASP

Informações Orçamentárias

Balancetes da execução orçamentária da receita e da despesa FONTES DE RECURSOS

Informações Patrimoniais

Termo circunstanciado elaborado pela")

Bens Móveis * XLS/XLSX/ODS Inventário anual dos bens móveis (INVMOV) Termo circunstanciado elaborado pela comissão (TERMOV) Resumo do inventário de bens móveis (RESMOV) – TAB 10 * Demonstrativo analítico das entradas e saídas de bens móveis (DEMBMV) – TAB 11* XML

Termo circunstanciado elaborado e")

Bens Imóveis * XLS/XLSX/ODS Inventário anual dos bens imóveis (INVIMO) Termo circunstanciado elaborado e assinado pela comissão de inventário de bens Imóveis (TERIMO) Resumo do inventário de bens imóveis (RESIMO) – TAB 12* Demonstrativo analítico das entradas e saídas de bens imóveis (DEMBIM) – TAB 13* XML

")

Almoxarifado – Material de Consumo * XLS/XLSX/ODS Inventário anual dos bens em almoxarifado (INVALM) Termo circunstanciado elaborado e assinado pela comissão de inventário (TERALM) Resumo do inventário do almoxarifado – MC (RESAMC) TAB 14* Demonstrativo analítico das entradas e saídas do almoxarifado – MC (DEMAMC) TAB 15* XML

")

Almoxarifado – Material Permanente * XLS/XLSX/ODS Resumo do inventário do almoxarifado – MP (RESAMP) TAB 16* Demonstrativo analítico das entradas e saídas do almoxarifado – MP (DEMAMP) TAB 17*

Termo circunstanciado elaborado e assinado pela")

Bens Intangíveis Inventário Anual dos bens intangíveis (INVINT) Termo circunstanciado elaborado e assinado pela comissão de inventário (TERINT) XML

Informações Financeiras

Termo de verificação de disponibilidades XML Extratos bancários relativos ao mês de encerramento do exercício Extratos bancários das aplicações financeiras de todos os meses do exercício

Investimentos

CONTA CORRENTE PARA O EXERCÍCIO DE 2017 Tribunal de Contas do Estado do Espírito Santo - PCASP

Folha de Pagamento

FOLRPP - XML Resumo anual da folha de pagamento de seus servidores, do exercício financeiro a que se refere a prestação de contas, vinculados ao Regime Próprio de Previdência Social (RPPS). Tribunal de Contas do Estado do Espírito Santo

FOLRGP- XML Resumo anual da folha de pagamento de seus servidores, do exercício financeiro a que se refere a prestação de contas, vinculados ao Regime Geral de Previdência Social (RGPS). Tribunal de Contas do Estado do Espírito Santo

Contribuições

e o")

DEMREC - PDF Demonstrativo evidenciando, mensalmente, o valor devido (princípio de competência) e o valor efetivamente arrecadado (art. 35 da Lei 4. 320/64) das receitas provenientes de contribuições sociais patronais e de contribuições sociais dos servidores dos órgãos vinculados ao regime próprio de previdência, previdência segregado por órgão contribuinte (Tabela 25) Tribunal de Contas do Estado do Espírito Santo

DEMTRA - PDF Demonstrativo evidenciando, mensalmente, o valor das transferências recebidas a título de repasse para cobertura de déficit financeiro e/ou previdenciário, segregando por órgãos vinculados ao regime próprio de previdência. (Tabela 26) Tribunal de Contas do Estado do Espírito Santo

DELQUIT - PDF Declaração do responsável pela unidade gestora do RPPS sobre o recebimento integral de todos os valores devidos no exercício financeiro, acrescido dos encargos financeiros em caso de atrasos, por todos os órgãos e entidades da administração pública municipal, informando, ainda, se for o caso, os valores não repassados, sua competência e natureza do débito. (Tabela 30)

RELPAR - PDF Relatório detalhado dos parcelamentos vigentes junto ao RPPS na data de encerramento do exercício. (Tabela 31)

Informações Atuariais

DEMAAT - PDF • Avaliação Atuarial Anual para verificação do equilíbrio financeiro e atuarial do RPPS (único ou dos Planos Previdenciário e Financeiro, no caso de segregação de massa), realizado por entidade independente e legalmente habilitada junto ao Instituto Brasileiro de Atuária (IBA), observados os parâmetros gerais para a organização e revisão do plano de custeio e benefícios, com da data de cálculo posicionado em 31/12 e Data-Base com dados posicionados entre julho a dezembro, ambos do exercício de competência da PCA.

SUSTEN - PDF e XLS/XLSX/ODS • Estudo de sustentabilidade do RPPS (único ou dos Planos Previdenciário e Financeiro, no caso de segregação de massa) evidenciando que o plano de amortização do déficit atuarial adotado pelo ente e vigente no exercício da prestação de contas, possui viabilidade orçamentária e financeira, e que respeita os limites de gastos com pessoal dos órgãos e poderes previstos nos artigos 19 e 20 da Lei de Responsabilidade Fiscal, por todo seu período de vigência. • Envio facultativo na PCA do exercício de 2016 e obrigatório nos exercícios seguintes.

9. 9943 -2778 simone_velten@hotmail. com")

Obrigada!!!!! Simone Reinholz Velten (27) 9. 9943 -2778 simone_velten@hotmail. com

- Slides: 116