tovn zsob zbo vrobk materil Inventarizace e se

; Inventarizace Řeší se na konci roku v")

Účtování zásob (zboží, výrobků, materiálů, …. ); Inventarizace Řeší se na konci roku v rámci účetní uzávěrky

Zásoby mají v účetnictví podobu a tak se i rozlišují: • Materiál – suroviny (základní materiál), pomocné a provozovací látky, náhradní díly, drobný hmotný majetek, o kterém účetní jednotka rozhodla, že není DHM • Nedokončená výroba – typická u stavebních firem. • Výrobky – jsou předměty vlastní výroby určené k prodeji mimo účetní jednotku. • Zvířata • Zboží

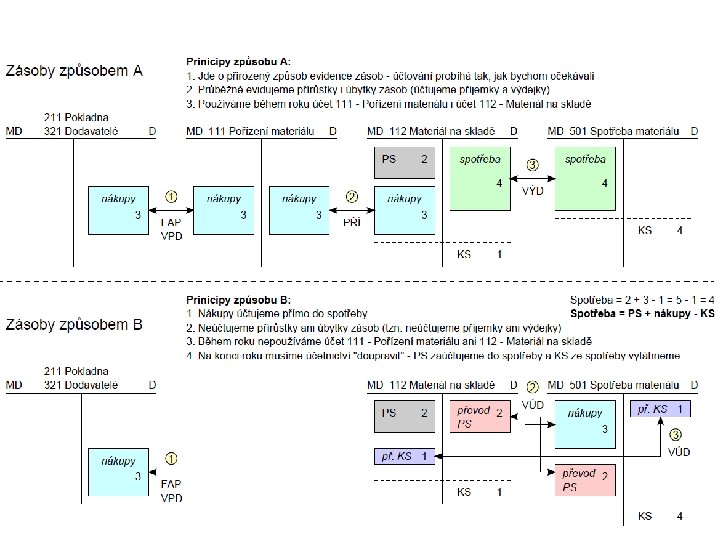

Způsob A a B • Účtování pořízení a úbytku zásob se provádí způsoby A nebo B. Záleží na účetní jednotce, který způsob si zvolí. • V celé firmě musí být uplatněn pouze jeden z uvedených způsobů.

Průběžný „A“ a periodický „B“ způsob účtování zásob „A“ – účtuje se o každém přírůstku i úbytku zboží „B“ – o pohybech zboží se neúčtuje vůbec. • Pouze se vede skladová evidence na skladových kartách. Nákupy zboží se účtují rovnou do nákladů. • V průběhu roku však z účetnictví nevyčtu, kolik je zboží na skladě a za kolik. • Na konci roku se k 31. 12. aktualizuje konečný zůstatek na účtu zásob a současně se opraví výše nákladů, aby odpovídala skutečným prodejům. Stav se tedy převezme ze skladové evidence, která se pečlivě vedla. • Toto zjednodušení se týká pouze účtování, nikoliv evidence zásob. Následující příklad ze skript je jednodušší oproti předchozímu příkladu z obrázku, avšak v důsledku jsou správné oba (mají rozdílné postupy, dopad na výsledek je však stejný. V účetnictví mohou existovat různé postupy, výsledek však musí být stejný/správný).

aktualizuje konečný zůstatek na účtu zásob současně se opraví výše nákladů

Manka a škody na zásobách účtujeme do nákladů • Skutečný stav zásob se zjišťuje fyzickou inventurou, kterou provádí inventarizační komise a vyhotovuje inventurní soupisy a inventarizační zápis. Provádí se v rámci uzávěrkových operací na konci roku. • Při porovnávání účetního stavu se stavem skutečným mohou být zjištěny inventarizační rozdíly, kterými jsou manka nebo přebytky. Nutno doúčtovat.

- Slides: 7