Titulizacin de Activos Profesora Ivanna Fabiola Loncharich Agenda

Titulización de Activos Profesora: Ivanna Fabiola Loncharich

Agenda n n n Aspectos Básicos Titulización en el Perú Formas de Titulización Principios Básicos Casos Peruanos

Aspectos Básicos n n Antecedentes Concepto: Titulización es el proceso mediante el cual se constituye un patrimonio. ¨ Se realiza una transferencia de los activos al referido patrimonio y la emisión de los respectivos valores. ¨ El propósito es respaldar el pago de los derechos conferidos a los titulares de los valores emitidos con cargo a dicho patrimonio. ¨ n El riesgo de los valores emitidos dependerá del riesgo de los activos transferidos y las garantías adicionales.

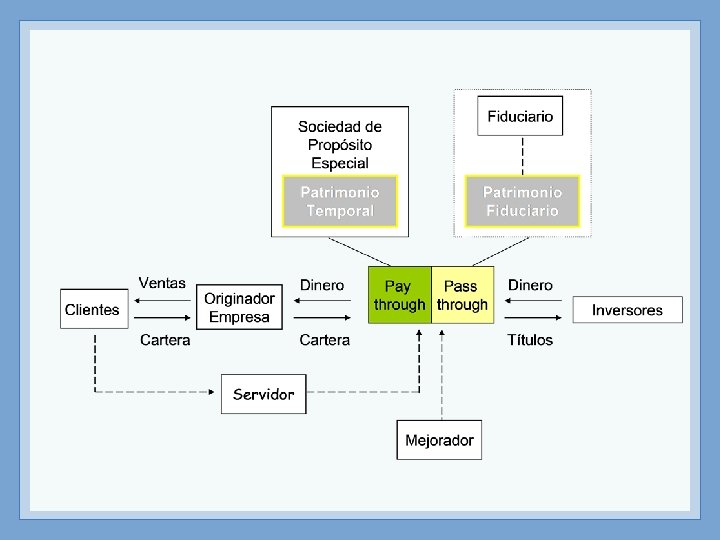

Participantes en la Titulización Servidor Fiduciario Inversionistas Originador Patrimonio Fideicometido Mejorador Clasificadoras de Riesgo

Activos Titulizables n n Titulización de Activos no Bancarios: ¨ Arrendamientos ¨ Créditos comerciales ¨ Regalías ¨ Coparticipación de impuestos ¨ Concesiones ¨ Títulos inscritos en el Mercado de Valores ¨ Flujos futuros de Proyectos Titulización de Activos Bancarios: ¨ Hipotecas ¨ Créditos de tarjetas de crédito

Fuente: Moody’s Investors Service 6

Fuente: Moody’s Investors Service 7

Titulización en el Perú n Marco Legal: Ley del Mercado de Valores, Decreto Legislativo Nº 861. ¨ Reglamento de los Procesos de Titulización de Activos, Resolución CONASEV Nº 001 -97 -EF/94. 10. ¨ n n Definición : Titulización es el proceso mediante el cual se constituye un patrimonio, cuyo propósito exclusivo es respaldar el pago de los derechos conferidos a los titulares de valores emitidos con cargo a dicho patrimonio. Comprende asimismo, la transferencia de los activos al referido patrimonio y la emisión de los respectivos valores. ¿Cómo se constituye un fideicomiso? .

Estructura Activos Fiduciario Originador US$ Títulos Patrimonio Fideicometido US$

Titulización en el Perú se transfieren los activos? n ¿Qué activos pueden ser titulizados? n Valores emitidos. n Factor Fiduciario y Comisión Administradora. n Obligaciones de la sociedades titulizadoras. n Cesación del dominio fiduciario: n ¿Cómo Renuncia. ¨ Disolución y liquidación. ¨ Remoción. ¨

")

Titulización en el Perú n Autorizaciones de Organización y Funcionamiento: Organización: Automática. (1 año) ¨ Funcionamiento: Manuales, directores, personal, etc. (indefinida) ¨ Organismos reguladores: ¨ n n CONASEV (órgano supervisor). SBS (Si es subsidiaria). Capital Mínimo: S/. 750, 000. Valor constante (actualizado al IPM) ¨ Impedimentos. ¨

Se transfiere en dominio fiduciario")

Formas de Titulización n Pass Throug (Traspaso o traslado) Se transfiere en dominio fiduciario activos a una entidad emisora, la que a su vez los incorpora en un patrimonio autónomo contra el cual emite los títulos que serán adquiridos por los inversores. ¨ El vehículo de transferencia será el contrato de fideicomiso. ¨ n Pay Through (Pago) Se produce una transferencia real de los activos de la originadora a favor de la entidad emisora, la cual emitirá los nuevos títulos, contra su propio patrimonio. ¨ En estos casos el vehículo utilizado son las Sociedades de Propósito Especial. ¨ La transferencia real de los activos hace referencia a su carácter de permanente (venta). ¨

Mecanismos de Cobertura n Objetivo: q n Reducir impacto en el pago de los títulos derivado de desviaciones del flujo de caja originadas en el riesgo de crédito de los activos subyacentes. Tipos de Cobertura: q Internos: q Sobrecolateralización. Subordinación. q Exceso de margen. q q Externos: q Garantías y seguros.

Principios Básicos n True Sale: q q n Intangibilidad: q q n Leyes claras Entendimiento del Poder Judicial Jurisprudencia Práctica Internacional Imposibilidad de acceso o control sobre los activos subyacentes por parte del Originador. No afectación de activos subyacentes al pago de obligaciones del originador. Protección a Inversionistas q (art. 298 LMV)

CASOS PERUANOS

Titulización Cuentas por Cobrar Ferreyros Compradores Pago en Efectiv o Cuentas por cobrar Originador Venta s Servidor FERREYROS US$ 19 MM Fiduciario CITICORP Perú Sociedad Titulizadora Bonos Patrimonio Autónomo ACTIVOS 4 Cuentas por Cobrar Bonistas US$ 19 MM

Titulización Tarjetas de Crédito Patrimonio Autónomo Clientes Flujos Futuros Pago con TC y TD Mercadería s Flujos Futuros y Usufructos Originador Cuenta Centralizadora Cuenta de Intereses Capital e Interés Cuenta de Principal Wong & Metro Bonistas Cuenta de Reserva-Aceleración Cuenta de Reserva-Covenants Registro Electróni co de Pago Liquidación compras efectuadas al originador Visanet Informe de liquidació n Banco Pagador Cobranza y Pago Banco Emisor Mejorador

Titulización Créditos Hipotecarios TP n n n Parámetros de Selección de los activos subyacentes: q Cumplimiento de la reglamentación SBS. q Otorgado a personas naturales o sociedades conyugales. q Crédito Hipotecario otorgado para adquisición o ampliación de vivienda. q Clasificados como créditos hipotecarios para vivienda por la SBS. q Etc. Características de la Oferta: q Tipo de Oferta: Oferta Pública. q Tamaño: Hasta US$35 millones por subasta holandesa de tasa. Otras consideraciones: q q q ¿Cómo se transfieren los activos? Garantía sábana / Procedimiento Especial de Sustitución. Temas tributarios.

Fiduciario, Estructurador y Emisor Transferencia de Créditos Hipotecarios que")

Originadores Autorizados de Cartera (Bancos) Fiduciario, Estructurador y Emisor Transferencia de Créditos Hipotecarios que cumplan con los Parámetros de Selección (TP) Fideicomiso TP USD E-1 Activo Pasivo Créditos Hipotecarios (100%) Bono Preferente (94%) Bono Subordinado (6%) Derecho Residual Mecanismo de Cobertura Parcial IFC (1%)

TP USD B E-1")

Estructura Financiera del Pasivo Característica TP USD A E-1 (Preferente) TP USD B E-1 (Subordinado) 94% 6% Mensual Subordinado al A Bullet 20 años con prepagos Secuencial al A con prepago Contenido Crediticio 4. 80% 9% 20 20 Duración (años) 2. 80 6. 53 Calificación AAA BBB+ (Equilibrium) BBB (Apoyo) Porcentaje equivalente al Saldo de Capital de Cartera Pago de Intereses Pago de Capital Tipo de Título Tasa Máxima de Estructuración Vencimiento Contractual (años) * (*) Se tendrá un Evento de Liquidación Anticipada cuando el Bono Preferente haya sido cancelado. Bajo los supuestos del escenario esperado (mora base y prepagos globales) se estima plazo o vencimiento estimado de 8. 83 años (106 meses).

Valoración del Riesgo n Garantías Internas: Sobrecolateral para el Bono Preferente. ¨ Subordinación. ¨ Exceso de Margen (Excess Spread). ¨ n Garantías Externas: Mejorador de la Emisión: IFC (Clasificados Aaa / AAA por Moody’s y S&P) ¨ Los Bonos Preferentes cuentan con una garantía parcial del IFC hasta por el 1% de su saldo vigente ¨ Línea de crédito Revolvente.

- Slides: 23