Tipologia delle societ di capitali 1 S R

• Generalità dei soci • Attività che costituisce l’oggetto sociale;")

• Capitale sociale sottoscritto e versato: – Il capitale sottoscritto")

• Il valore dei crediti e dei beni conferiti in")

è quello che si")

- Slides: 73

Tipologia delle società di capitali 1

S. R. L. S. P. A. SOCIETA DI CAPITALI 1. 150. 408 47. 144 1. 384. 088 S. R. L. unipersonali S. P. A. unipersonali 178. 987 7379 SAPA 170 DATI UNIONCAMERE 2012

Società per azioni s. p. a

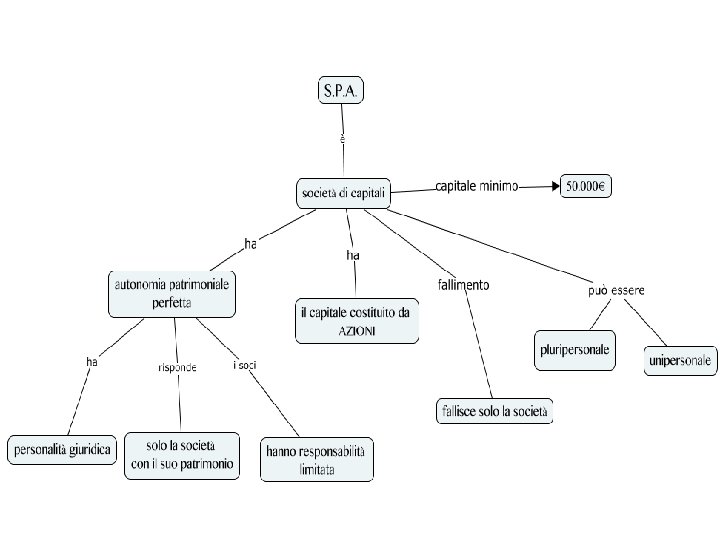

SOCIETA’ PER AZIONI • La società per azioni è una società di capitali nella quale: – per le obbligazioni sociali risponde soltanto la società col suo patrimonio – Il capitale sociale è costituito da azioni – Tutti i soci hanno una responsabilità limitata al capitale conferito

RESPONSABILITA’ LIMITATA • La s. p. a ha PERSONALITA GIURIDICA: gode di autonomia patrimoniale perfetta. • I soci godono del beneficio della responsabilità limitata: non vi è alcuna responsabilità personale dei soci nei confronti dei terzi oltre al conferimento effettuato. • La società risponde solo con il patrimonio sociale, che è dunque l’unica garanzia che viene offerta ai terzi.

Fallimento • Se fallisce la società, il fallimento non si estende ai soci. • La s. p. a fallisce se l’attività è commerciale e se supera e dimensioni stabilite dall’art 1 l. fall.

CARATTERISTICHE • La spa può essere PLURIPERSONALE o UNIPERSONALE. • I soci possono essere sia PERSONE FISICHE che PERSONE GIURIDICHE. • Il capitale sociale fino al 2004 non poteva essere inferiore a 120. 000€ / da giugno 2014 il capitale non può essere inferiore a 50. 000€.

Ragioni della ulteriore riduzione • Il legislatore con questo intervento di riduzione del capitale sociale minimo ha voluto attenuare il fenomeno per cui in fase di avviamento le imprese, proprio per l'ammontare minimo di capitale richiesto dalla legge, preferiscono la s. r. l. alla S. p. A. • Inoltre le legislazioni dei principali Stati membri dell’UE (Regno Unito, Germania e Francia) prevedono tutte un capitale minimo inferiore a quello stabilito in Italia ed era necessario uniformarsi.

Partecipazione azionaria • • Nelle società per azioni il capitale sociale è rappresentato da AZIONI che sono dei titoli che rappresentano rappresenta una quota/frazione del capitale sociale. Le azioni attribuiscono la qualità di SOCIO-AZIONISTA. Gli azionisti ricevono per ogni azione un dividendo che varia in relazione all’utile conseguito dall’impresa e alle decisioni deliberate dall’assemblea dei soci. Le azioni sono liberamente trasferibili.

Diverse tipologie di s. p. a. • Le spa nascono per concedere il beneficio della responsabilità limitata alla grande impresa. • Nel tempo l’aspirazione alla responsabilità limitata ha attirato anche medie o medio piccole imprese e oggi il numero maggiore di spa consiste proprio in imprese di questo tipo. • Quindi tutte le grandi imprese sono s. p. a ma non tutte le s. p. a sono grandi imprese.

TIPI DI SOCIETA’ PER AZIONI S. P. A. “CHIUSE” TIPOLOGIE DI S. P. A. “APERTE” S. P. A. CHE FANNO RICORSO AL MERCATO DEL CAPITALE DI RISCHIO (mercato finanziario) Società con azioni non quotate in Borsa Società con azioni quotate in Borsa

S. p. a “chiuse” • La maggior parte delle s. p. a diffuse in Italia sono s. p. a. che – operano con un capitale limitato – posseduto da un numero ristretto di soci – le loro azioni possono essere scambiate solo privatamente. • Si ricorre a questo tipo di società soprattutto per il beneficio della responsabilità limitata.

S. P. A “aperte” • Le grandi s. p. a. con azioni collocate presso il pubblico dei risparmiatori sono poche e gestiscono imprese di notevoli dimensioni. • Con l’accesso al mercato finanziario queste società vendono le proprie azioni, tramite banche e altri intermediari, a chi investe il proprio capitale condividendo il rischio d’impresa.

Socio Azionista • L’investimento del risparmiatore è altamente rischioso perché è destinato ad aumentare o diminuire in base all’andamento del mercato e dei risultati della gestione della società. • Le società che emettono azioni quotate in Borsa sono sottoposte al controllo della CONSOB, la Commissione Nazionale per le SOcietà e la Borsa, che vigila sui mercati finanziari allo scopo di garantire la correttezza e la trasparenza dei comportamenti delle s. p. a.

Il voto nella s. pa • Nelle s. p. a vige il PRINCIPIO CAPITALISTICO: ogni azione attribuisce un voto. • Chi ha il 51% delle azioni ha la maggioranza assoluta e il controllo della società. • Nelle grandi s. p. a il capitale sociale è frantumato in una miriade di azioni e quindi si formano, di fatto, due categorie di azionisti: – azionisti appartenenti al gruppo di comando – azionisti estranei al gruppo di comando.

Gruppo di comando • Gli azionisti appartenenti al gruppo di comando nominano amministratori e sindaci, approvano il bilancio e decidono la destinazione degli utili; • Gli azionisti estranei al gruppo di comando (capitale flottante) non partecipano in nessun modo alla gestione della società, ma sono interessati soprattutto agli utili e alla quotazione delle azioni.

Gruppi di comando minoritari • La presenza di molti soci che hanno partecipazioni sociali di entità modesta e che fanno parte del capitale flottante, rende possibile che la società possa essere controllata da gruppi di comando minoritari, capaci di intervenire attivamente nelle assemblee, pur non possedendo la maggioranza del capitale sociale.

La costituzione della s. p. a

Tre fasi della costituzione della s. p. a 1. Contratto: – atto costitutivo – statuto 2. Altri adempimenti: – sottoscrizione del capitale sociale – Versamento in banca (almeno 25% dei conferimenti in denaro) – Eventuali autorizzazioni 3. Iscrizione nel registro delle imprese

Stipulazione dell’atto costitutivo La stipulazione dell’atto costitutivo si può realizzare attraverso due metodi: a. la costituzione simultanea b. per pubblica sottoscrizione

costituzione simultanea • La costituzione simultanea è la modalità più diffusa nella realtà. • Con questo procedimento l’atto costitutivo è stipulato e sottoscritto immediatamente davanti a un notaio dai soci prendono l’iniziativa per la costituzione della società (cosiddetti soci fondatori).

costituzione per pubblica sottoscrizione • La costituzione per pubblica sottoscrizione è adottata raramente, perché particolarmente complessa. • A differenza del procedimento precedente l’iniziativa spetta a dei soci promotori che devono redigere e sottoscrivere un programma a cui fa seguito la successiva adesione dei soci.

Atto costitutivo e statuto • La società può essere costituita per contratto o per atto unilaterale. • L’atto costitutivo deve essere formato, a pena di nullità, con atto pubblico davanti ad un notaio. • Le regole sul funzionamento degli organi della società spesso sono contenute in un documento separato, chiamato «statuto» .

Contenuto atto costitutivo (cenni) • Generalità dei soci • Attività che costituisce l’oggetto sociale; • Denominazione sociale: può essere formata in qualunque modo in ogni caso però deve contenere l’indicazione di società per azioni. • Sede

Contenuto atto costitutivo (cenni) • Capitale sociale sottoscritto e versato: – Il capitale sottoscritto esprime l’ammontare complessivo dei conferimenti che i soci si sono impegnati a effettuare, – il capitale versato è quella parte dei conferimenti realmente eseguiti dai soci • Il numero e l’eventuale valore delle azioni, le loro caratteristiche e le modalità di emissione e circolazione.

Contenuto atto costitutivo (cenni) • Il valore dei crediti e dei beni conferiti in natura. • Le norme secondo le quali gli utili devono essere ripartiti. • Il sistema di amministrazione adottato • La nomina dei primi amministratori e sindaci. • La durata della società o, se la società è costituita a tempo indeterminato, il periodo di tempo, comunque non superiore a un anno, decorso il quale il socio potrà recedere.

2. Altri adempimenti Deve essere: • sottoscritto per intero il capitale sociale • versato almeno il 25% dei conferimenti in denaro presso una banca – nel caso di costituzione con atto unilaterale (società unipersonale) va versato l’intero capitale sociale. • Occorrono tutte le autorizzazioni e le altre condizioni richieste dalla legge.

3. L’iscrizione nel registro delle imprese • Il notaio, entro 20 giorni, deposita l’atto costitutivo presso l’Ufficio del registro delle imprese. • L’Ufficio del registro delle imprese – verifica la regolarità della documentazione – iscrive la società nel registro delle imprese. • L’iscrizione ha efficacia COSTITUTIVA: con l’iscrizione la s. p. a acquista personalità giuridica.

I conferimenti • Si conferiscono – denaro se nell’atto costitutivo non è stabilito diversamente – beni in natura se l’atto costitutivo lo consente (per garantire che il valore ad essi assegnato sia veritiero rigida procedura per la stima dei beni) – crediti • Non sono ammessi soci d’opera

LE AZIONI • Le azioni sono le quote di partecipazione alla società per azioni: – hanno tutte identico valore nominale – attribuiscono pari diritti – sono liberamente trasferibili – sono indivisibili – di regola sono rappresentate da documenti che circolano secondo la disciplina dei titoli di credito.

Azioni • Nelle società quotate in borsa le azioni sono dematerializzate: il titolo azionario non è più rappresentato da un certificato cartaceo, ma il loro trasferimento avviene mediante scritture in conti aperti presso banche o altri intermediari abilitati.

VALORE DELLE AZIONI • Bisogna distinguere tra – Valore NOMINALE – Valore di EMISSIONE – Valore CORRENTE – Valore PATRIMONIALE – Valore di RIMBORSO

VALORE DELLE AZIONI • valore NOMINALE è la quota del capitale sociale che l’azione rappresenta. • Si ottiene facendo capitale sociale/numero delle azioni • Cambia solo se si modifica il capitale sociale.

VALORE DELLE AZIONI • Il valore di EMISSIONE è il prezzo che si paga per acquistare un’azione di nuova emissione. – Le azioni possono essere emesse alla pari, ossia a un prezzo uguale al valore nominale, oppure sopra la pari, a un prezzo superiore del valore nominale.

VALORE DELLE AZIONI • Il valore corrente (reale/ di mercato) è quello che si forma sul mercato per effetto dell'incontro fra domanda e offerta che prende il nome di quotazione. • E’ consultabile giornalmente dai listini ufficiali di borsa

VALORE DELLE AZIONI • Il valore patrimoniale è dato dal rapporto fra il patrimonio netto contabile e il numero delle azioni. Varia nel tempo in relazione all'andamento economico della società e risulta dal bilancio d'esercizio • Il valore di rimborso rappresenta la quota che ricevono gli azionisti in caso di scioglimento della società; o di riduzione del capitale sociale.

Azioni ordinarie: diritti del socio Le Azioni ordinarie conferiscono diritti al socio • Diritti patrimoniali • Diritti amministrativi

Diritti patrimoniali • Diritti patrimoniali 1. Diritto agli utili: ogni azione attribuisce il diritto a una parte proporzionale degli utili (dividendo) in seguito alla delibera dell’assemblea ordinaria. 2. Alla quota di liquidazione. Se la società è posta in liquidazione, ciò che rimane del patrimonio sociale, dopo aver pagato i debiti, viene diviso tra gli azionisti in proporzione alle azioni possedute 3. Diritto di opzione. Le azioni di nuova emissione devono essere offerte in opzione ai soci in proporzione al numero delle azioni possedute.

Diritti amministrativi • Diritti amministrativi 1. Intervento in assemblea indipendente dal numero di azioni 2. Voto in assemblea: ogni azione attribuisce un voto (principio capitalistico ) 3. Diritto di ispezione: potere di controllare delle delibere dell’assemblea, il diritto di esaminare il bilancio

LE OBBLIGAZIONI • Sono titoli che rappresentano un prestito fatto dal risparmiatore alla s. p. a • Sono emesse a fronte di un’operazione di finanziamento • Danno diritto – alla restituzione del capitale prestato – al pagamento degli interessi sul capitale prestato

Differenze AZIONI • Attribuiscono la qualità di socio • Diritto principale: diritto al dividendo • Diritto al rimbrso nella fase di liquidazione della società • Diritti di partecipazione all’assemblea OBBLIGAZIONI • Attribuiscono al titolare la qualità di creditore • Diritto principale: interessi periodici • Diritto al rimborso del capitale alla scadenza • Poteri specifici in ordine a fatti che attengono all’operazione complessiva di prestito

SISTEMI DI AMMINISTRAZIONE E CONTROLLO Il d. lg 6/2003 , che ha riformato la disciplina delle società, ha riconosciuto alle S. p. a la possibilità di optare tra tre sistemi differenti di amministrazione e controllo: – Il sistema tradizionale – Il sistema dualistico – Il sistema monistico

SISTEMA TRADIZIONALE ASSEMBLEA nomina REVISORE DEI CONTI ORGANO DI AMMINISTRAZIONE: gestisce l’impresa COLLEGIO SINDACALE: controlla gli amministratori 44

Competenze della ASSEMBLEA ORDINARIA 1. Approva il bilancio e delibera se e quanti utili distribuire; 2. Nomina amministratori, sindaci, revisore contabile e ne determina il compenso; 3. Delibera sulla responsabilità degli amministratori; 4. Altre materie attribuite per legge alla sua competenza.

Competenze della ASSEMBLEA STRAORDINARIA 1. Modifiche dell’atto costitutivo; 2. Nomina sostituzione e poteri dei liquidatori; 3. Altre materie attribuite per legge alla sua competenza.

Differenze • Le due assemblee si differenziano per: – le materie da trattare; – le diverse maggioranze richieste per la validità delle deliberazioni; – Il verbale dell’assemblea straordinaria deve essere redatto da un notaio.

Le delibere dell’assemblea • Le deliberazioni sono prese a maggioranza del capitale sociale rappresentato in assemblea. – La maggioranza si calcola non sul numero totale delle azioni emesse, ma sul numero di azioni possedute dai soci che intervengono in assemblea. • Le deliberazioni dell’assemblea vincolano tutti i soci, anche quelli che non sono intervenuti o che sono dissenzienti.

GLI AMMINISTRATORI La gestione dell’impresa è affidata in modo esclusivo agli amministratori che compiono tutte le operazioni necessarie per la realizzazione dell’oggetto sociale. Ad esempio: iscrivono la s. p. a nel registro delle imprese, convocano l’assemblea, realizzano gli obiettivi indicati dall’assemblea, tengono i libri contabili, redigono il bilancio, stabiliscono le linee strategiche di sviluppo dell’azienda.

Nomina • La nomina degli amministratori spetta all’assemblea ordinaria, fatta eccezione per i primi amministratori, che sono indicati nell’atto costitutivo. • Gli amministratori non possono essere nominati per un periodo superiore a tre esercizi, ma sono rieggibili.

Gli amministratori L’amministrazione può essere affidata a soci o non soci (manager scelti per competenze tecniche). Possiamo avere: un Amministratore Unico più amministratori, che formano il Consiglio di amministrazione (C. d. A. ) il C. d. A. può al suo interno delegare le proprie funzioni a un Comitato esecutivo ad uno o più amministratori delegati.

Potere di rappresentanza • Il potere di rappresentanza è il potere di vincolare la società verso i terzi compiendo atti giuridici in nome della società. • Spetta: – al Presidente del C. d. A – agli Amministratori delegati.

Responsabilità degli amministratori • Gli amministratori della società sono responsabili – verso la società – verso i creditori sociali – Verso i singoli soci o i terzi

Responsabilità VERSO LA SOCIETÀ • Nei confronti della società, gli amministratori devono adempiere ai loro doveri con la diligenza professionale richiesta (obbligazione di mezzi). • Rispondono quindi dei danni causati alla società per dolo o colpa (negligenza o imperizia professionale).

Responsabilità VERSO I CREDITORI SOCIALI • Gli amministratori rispondono verso i creditori sociali per l’inosservanza dell’ obbligo di conservare l’integrità del patrimonio sociale. • L’azione è proponibile dai singoli creditori sociali solo quando il patrimonio sociale risulta insufficiente a soddisfare i loro crediti.

Responsabilità VERSO I SINGOLI SOCI O I TERZI • Gli amministratori rispondono verso i singoli soci o verso i terzi per i danni provocati con atti illeciti, dolosi o colposi.

Responsabilità penale • Gli amministratori possono rispondono anche in sede penale delle loro azioni o omissioni.

Esempi di reati • False comunicazioni sociali (es. esposizione nel bilancio di fatti materialmente non veri); • Ripartizione di utili non realmente conseguiti; • Impedito controllo (es. omissione di documenti o atti che ostacolano lo svolgimento dell’attività di controllo dei revisori); • Divulgazione di notizie sociali riservate

IL COLLEGIO SINDACALE Il Collegio sindacale controlla la corretta gestione da parte degli amministratori. • Il collegio sindacale è costituito – Da 3 o 5 membri effettivi (soci o non soci) – 2 sindaci supplenti • Almeno un membro effettivo e un supplente devono essere REVISORI CONTABILI.

Nomina • I primi sindaci vengono nominati nell’atto costitutivo poi vengono nominati dall’assemblea ordinaria. • Restano in carica 3 esercizi • Sono rieleggibili

Funzioni • Il collegio sindacale svolge prevalentemente funzioni di controllo sulla gestione della società. • Esso deve vigilare: – sul rispetto della legge e dello statuto (controllo di legalità); – sul rispetto dei principi di corretta amministrazione – sull’adeguatezza dell’assetto organizzativo, amministrativo e contabile della società.

IL CONTROLLO CONTABILE Il controllo contabile deve essere affidato a • un revisore contabile o ad una società di revisione esterna alla s. p. a • Il revisore o la società di revisione verificano: – la regolare tenuta della scritture contabili; – se il bilancio d’esercizio corrisponde alle scritture contabili.

Delibere di modifiche del capitale • Particolarmente importante nella vita della s. p. a è la delibera di modifica del capitale sociale che spetta all’assemblea straordinaria. • il capitale può subire – Aumenti • A pagamento • A titolo gratuito – Riduzioni • Per esuberanza • Per perdite

AUMENTO DEL CAPITALE • L’aumento di capitale può realizzarsi attraverso: – Emissione di nuove azioni con nuovi conferimenti, in questo caso aumenta anche il patrimonio sociale (aumento a pagamento). – spostamento a capitale di somme già presenti nel patrimonio sociale (riserve disponibili) che quindi non varia, senza che si effettuino nuovi conferimenti (aumento gratuito).

Finalità • Le finalità dell’aumento di capitale sono molteplici: – con l’aumento a pagamento la società vuole far fronte all’esigenze di investimento; – con l’aumento gratuito la società intende invece vincolare stabilmente delle risorse proprie (riserve) al finanziamento dell’attività sociale.

Diritto d’opzione • Nel caso di aumento a pagamento i soci hanno il diritto d’opzione. • Le azioni di nuova emissione devono essere offerte prima ai soci, in proporzione alle azioni già possedute, • In questo modo i soci potranno conservare all’interno della società gli stessi rapporti di forza che esistevano prima dell’aumento del capitale sociale.

Aumento del capitale gratuito • Per l’aumento del capitale gratuito la società può agire in due modi: – emettere nuove azioni e assegnarle gratuitamente agli azionisti in proporzione di quelle che già posseggono; – aumentare il valore nominale delle azioni in circolazione.

RIDUZIONE DEL CAPITALE • La riduzione del capitale viene deliberata dall’assemblea straordinaria. • Si può avere – per esuberanza del capitale sociale – perdite

Riduzione per esuberanza • La riduzione per esuberanza è facoltativa. • Si verifica quando la società ritiene che il capitale sia “eccessivo” rispetto all’attività. • Per la riduzione del capitale sociale si può – Liberare i soci dall’obbligo dei versamenti ancora dovuti, – Rimborsare ai soci il capitale (valore di rimborso).

Delibera di riduzione • La riduzione può essere eseguita soltanto dopo 90 giorni dal giorno dell'iscrizione della delibera nel registro delle imprese. • Entro questo termine i creditori della società possono fare opposizione al Tribunale contro la riduzione.

Riduzione perdite • La riduzione perdite può essere – Facoltativa se il capitale è diminuito meno di 1/3 – Obbligatoria

Riduzione obbligatoria • Quando risulta che il capitale è diminuito di oltre 1/3 perdite – gli amministratori devono convocare l’assemblea per sottoporgli una relazione sulla situazione patrimoniale della società; – se entro l’esercizio successivo la perdita non risulta diminuita a meno di 1/3, l’assemblea deve ridurre il capitale in proporzione delle perdite accertate (riduzione OBBLIGATORIA).

Riduzione del capitale sociale al di sotto del limite legale • Se, per la perdita di oltre 1/3 del capitale, questo si riduce al di sotto del minimo legale, gli amministratori devono convocare l’assemblea per deliberare: – la riduzione ed il contemporaneo aumento del capitale ad una cifra non inferiore al minimo legale – la trasformazione della società – La messa in liquidazione della società