TI CHNH CNG PH N CP TI CHNH

, “To Serve and To Preserve: Improving")

- Slides: 21

TÀI CHÍNH CÔNG PH N CẤP TÀI CHÍNH Ở VIỆT NAM GVHD: PGS. TS LÊ HỮU ẢNH Nhóm: 02

THÀNH VIÊN NHÓM 02 Stt Họ và tên 1 Nguyễn Thị Quỳnh 10 Đinh Thị Cúc 2 Vũ Thị Khuyên 11 Đỗ Thị Hương 3 Đỗ Thùy Linh 12 Nguyễn Thị Phượng 4 Lê Thị Hòa 13 Dương Thị Thanh Hương 5 Bùi Thị Dung 14 Phan Thị Thủy 6 Nguyễn Thị Dung 15 Mã Thu Hương 7 Lưu Hồng Nhung 8 Cù Thị Hậu Phạm Kiều My 9

Phân cấp về chính trị Phân cấp về hành chính Phân cấp về ngân sách Phân cấp về thị trường Phi tập trung Ủy quyền Phân quyền

II: TÌNH HÌNH TRÊN THẾ GIỚI VÀ TRONG NƯỚC TÌNH HÌNH THẾ GIỚI • Từ những năm 1980, quá trình phân cấp tài khóa diễn ra mạnh mẽ trên thế giới. - Nước phát triển, phân cấp diễn ra chủ yếu là những cải cách ở khu vực công nhằm tăng hiệu quả của việc cung cấp dịch vụ công cho người dân và nguyên nhân chủ yếu là giảm bớt gánh nặng ngân sách của nhà nước. - Nước đang phát triển thì phân cấp chủ yếu là chuyển giao các chức năng và tăng quyền hạn cho các cấp chính quyền địa phương

PH N CẤP NG N SÁCH Ở ĐỨC Các khoản thu Nhiệm vụ chi NS liên bang Thuế xuất nhập khẩu, thuế bảo hiểm, thuế tiêu thụ đặc biêt( thuốc lá, rượu, bia), thuế xăng dầu Chi về quốc phòng, ngoại giao, tiền tệ, bảo hiểm XH, liên khu vực, chi cho bộ máy chính quyền liên bang, hỗ trợ các bang có khăn, điều hòa NS giữa các vùng có khăn. NS bang NS xã Thuế tài sản, thuế thừa Thuế nhà đất, thuế hành kế, thuế giao thông, thuế nghề, thuế vui chơi giải xổ số, thuế thi đấu thể trí, phí, lệ phí… thao, … Tư pháp, trợ giúp XH, công an, đào tạo các trường đại học, lương giáo viên, trợ cấp cho các xã trực thuộc bang, cơ sở vật chất bệnh viện, chi quản lý hành chính của chính quyền bang… Cơ sở giáo dục, văn hóa thể thao, trợ cấp XH, các công trình công cộng, giao thông thuộc phạm vi xã…

PH N CẤP NG N SÁCH Ở TRUNG QUỐC

PH N CẤP NG N SÁCH Ở PHILIPPINES • Khoản thu của chính quyền địa phương có 2 loại: o. Từ các khoản thuế. o. Khoản thu do chính phủ điều tiết từ ngân sách nhà nước. • Theo luật thì chính quyền cấp tỉnh có quyền quyết định thuế suất và thu các loại thuế như: thuế tài sản cố định; thuế chuyển nhượng tài sản cố định; thuế kinh doanh, in ấn, phát hành; thuế đối với các ngành, nghề kinh doanh độc quyền; thuế đối với ngành khai thác tài nguyên địa phương; thuế với các ngành nghề bác sỹ, luật sư; thuế vui chơi, giải trí; thuế chuyên chở hành hóa. • Nguyên tắc phân bổ ngân sách địa phương: • 50% theo dân số • 25% theo diện tích đất của địa phương • 25% còn lại chia đều bình quân cho tất cả các đơn vị hành chính

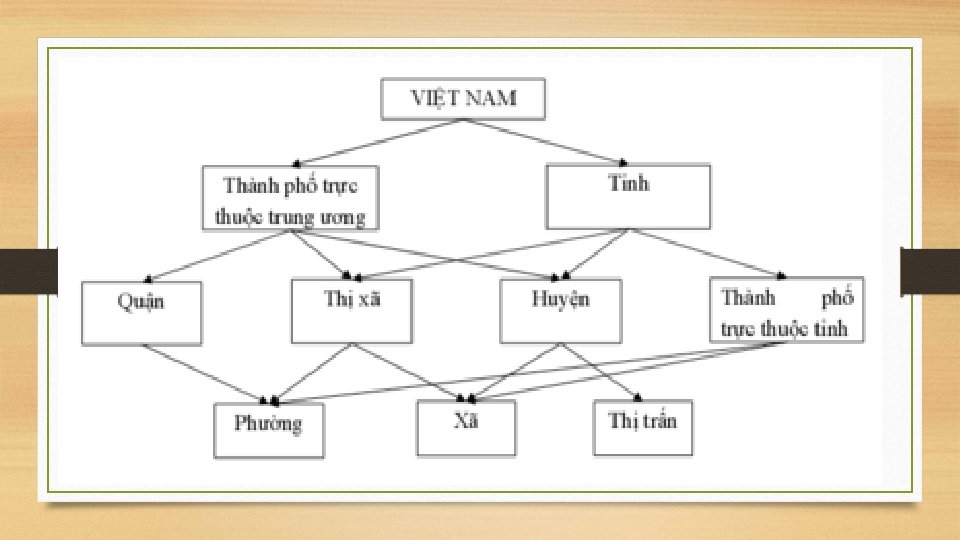

TÌNH HÌNH VIỆT NAM • Lịch sử Việt Nam mang đậm dấu ấn tập trung hóa, nhưng cũng luôn tồn tại sự phân tán quyền lực • Cho đến thập niên 1970, nhà nước tiếp tục mang tính tập trung cao độ, chính quyền Đp phụ thuộc vào ngân sách và hỗ trợ từ TW • Từ đầu 1980 s, “xé rào” và đổi mới kinh tế địa phương đánh dấu sự chấp nhận nhu cầu cải cách theo hướng phi tập trung hóa và phân cấp • - Phân cấp đảm bảo quyền làm chủ của ba cấp: Quyền quyết định của trung ương Quyền chủ động của các địa phương Quyền tự chủ SX-KD của đơn vị kinh tế cơ sở.

ĐẶC ĐIỂM CỦA PH N CẤP Ở VIỆT NAM • Lấy cấp trên làm trung tâm: các chức năng mà chính quyền cấp trên không thực hiện sẽ được chính quyền cấp thấp hơn thực hiện. - Không gian của chính quyền cấp thấp hơn bị hạn chế, trong khi chính quyền cấp cao hơn bị quá tải và không thể quản lý được. - Chính quyền cấp dưới có xu hướng lệ thuộc một cách thụ động vào chính quyền cấp trên.

PH N BỔ NGUỒN THU Ở VIỆT NAM • Hai ngân sách: Trung ương và địa phương ( tỉnh/ thành) • Số thu của chính quyền TW: thuế XNK, VAT, TTĐB của hàng nhập khẩu; thuế và thu khác từ dầu khí; CIT của công ty hạch toán toàn ngành • Số thu của chính quyền ĐP: thuế nhà đất, thuế tài nguyên thiên nguyên (không bao gồm dầu khí); thuế môn bài; thuế chuyển nhượng quyền sử dụng đất; tiền cho thuê đất; thu từ cho thuê và bán nhà thuộc sở hữu nhà nước; lệ phí trước bạ và hầu hết các loại phí và lệ phí khác. • Các khoản thuế chia sẻ: VAT ( trừ VAT của hàng nhập khẩu); PIT( trừ các DN hạch toán toàn ngành); PIT; thuế tiêu thụ đặc biệt ( hh và dv trong nước); phí xăng dầu.

PH N CÔNG TRÁCH NHIỆM CHI NG N SÁCH • Phân công giữa chính quyền TW và chính quyền ĐP tương xứng với vùng địa lí hưởng lợi ích: - Chính quyền T W phụ trách các chương trình, dự án và dịch vụ quốc gia và liên tỉnh (dự án thủy lợi chính, kiểm soát lũ lụt và đắp đê, đường quốc lộ, giáo dục đại học) - Chính quyền địa phương có trách nhiệm đối với những dịch vụ mà vùng hưởng lợi nằm trong biên giới địa lí của họ (bảo trì và sữa chữa các công trình thủy lợi nhỏ và đường sá ngoài quốc lộ; giáo dục tiểu học và trung học)

III: ĐÁNH GIÁ VỀ PH N CẤP TÀI CHÍNH Ở VIỆT NAM SO SÁNH VỚI THẾ GIỚI NÉT TƯƠNG ĐỒNG SỰ KHÁC BIỆT - Thứ nhất, trong hệ thống ngân sách của tất cả các nước, ngân sách trung ương luôn giữ vai trò chủ đạo. - Thứ hai, chính phủ trung ương đảm nhận những khoản chi lớn, có ảnh hưởng lan toả giữa các địa phương, còn các chính quyền địa phương thực hiện các dịch vụ công chỉ đem lại lợi ích cho nhân dân địa phương và không có ảnh hưởng lan toả đến địa phương khác. [] - Thứ ba, theo WB (2004) khi phân cấp tài chính, xu hướng chung cần gắn liền với một số điều kiện quan trọng. - Thứ nhất, Việt Nam tách riêng nội dung phân cấp trong việc ban hành các chính sách, chế độ, tiêu chuẩn định mức về ngân sách, còn trên thế giới, nội dung này được bao hàm trong các nội dung phân cấp khác. - Thứ hai, về sự phân cấp trong chi tiêu và quyền đánh thuế, cùng với mối quan hệ giữa cấp ngân sách, đã có sự khác biệt đáng kể. [] - Thứ ba, theo Võ Đức Hùng (2006) chỉ số phân cấp của Việt Nam được cho là thấp nhất trong khu vực. - Thứ tư, hệ thống ngân sách tại Việt Nam hiện nay mang tính chất tập trung, thống nhất của Nhà nước.

III: ĐÁNH GIÁ VỀ PH N CẤP TÀI CHÍNH Ở VIỆT NAM VAI TRÒ CỦA PH N CẤP TÀI CHÍNH Về mặt ổn định kinh tế - Để ổn định môi trường kinh tế vĩ mô, nhà nước phải sử dụng các công cụ tài xã hội chính để can thiệp vào thị trường thông qua các chính sách chi tiêu dưới hình thức tài trợ vốn, trợ giá và sử dụng các quỹ dự trữ nhà nước về hàng hóa và dự trữ tài chính. Về mặt đầu tư tăng - Tài chính công đầu tư vào cơ sở hạ tầng kinh tế xã hội như giao thông, trưởng và điều chỉnh cơ điện, nước, … cấu kinh tế - Nhà nước thực hiện ưu đãi về tín dụng hoặc thuế. Ưu đãi đầu tư cho những vùng kinh tế trọng điểm hoặc những vùng sâu vùng xa cần hỗ trợ. Về mặt thực hiện công bằng xã hội - thực hiện phân phối lại (thông qua thuế hoặc ưu đãi tín dụng, trợ cấp, phúc lợi…), điều tiết thu nhập giữa các ngành nghề, các khu vực, các giai cấp xã hội.

ĐÁNH GIÁ VỀ PH N CẤP TÀI CHÍNH Ở VIỆT NAM ƯU ĐIỂM HẠN CHẾ - Một là, phân cấp ngân sách nhà nước (NSNN) đã làm tăng tính chủ động và tích cực của chính quyền địa phương. - Hai là, tác động tích cực đến tăng trưởng kinh tế địa phương và xóa đói giảm nghèo. - Ba là, góp phần tăng cường kỷ luật tài chính, từng bước tăng tính minh bạch và trách nhiệm giải trình đã góp phần lập lại trật tự, kỷ cương trong lĩnh vực tài chính, xóa bỏ tình trạng địa phương quy định các khoản thu trái với quy định pháp luật. - Một là, quyền tự chủ trong quyết định các khoản thu ngân sách của địa phương bị hạn chế. - Hai là, phân định nhiệm vụ chi còn bất cập. - Ba là, tương quan giữa nguồn thu được giữ lại và nhiệm vụ chi của các cấp chính quyền địa phương còn chưa tương xứng. - Bốn là, bổ sung cân đối và bổ sung có mục tiêu chưa thu hẹp được bất bình đẳng giữa các địa phương - Năm là, bất cập trong phân cấp vay nợ đối với chính quyền địa phương.

IV: KẾT LUẬN - Nhìn chung, phân cấp tài chính là một chủ trương đúng đắn. Việt Nam đã có những tiến bộ đáng kể trong phân cấp tài chính, nhưng những vấn đề nảy sinh về phân cấp chủ yếu do thiết kế và thực hiện phân cấp chưa tốt. - Để phân cấp tài chính thực sự trở thành một động lực quan trọng cho phát triển kinh tế, nhà nước cần: + Tránh can thiệp quá sâu làm giảm tính chủ động, linh hoạt và tang sự phụ thuộc của địa phương. + Phối hợp để đảm bảo tính đồng bộ của phân cấp. + Phân chia rõ ràng về quyền và trách nhiệm giữa TW và ĐP. + Một hệ thống các giải pháp trong phân cấp nguồn thu, chi, tăng cường tính minh bạch và trách nhiệm giải trình trong quá trình phân cấp, đổi mới quản trị công của địa phương và giám sát đánh giá chi tiêu công của địa phương.

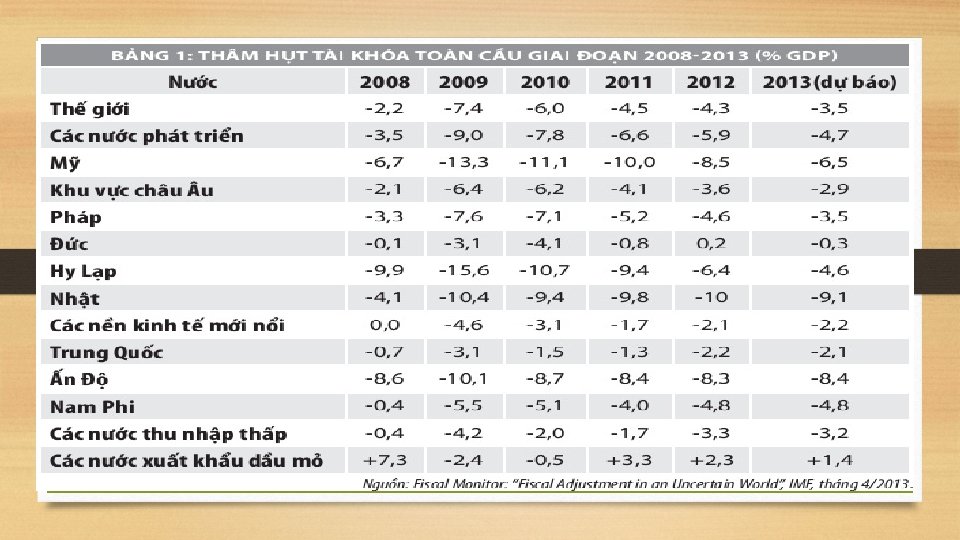

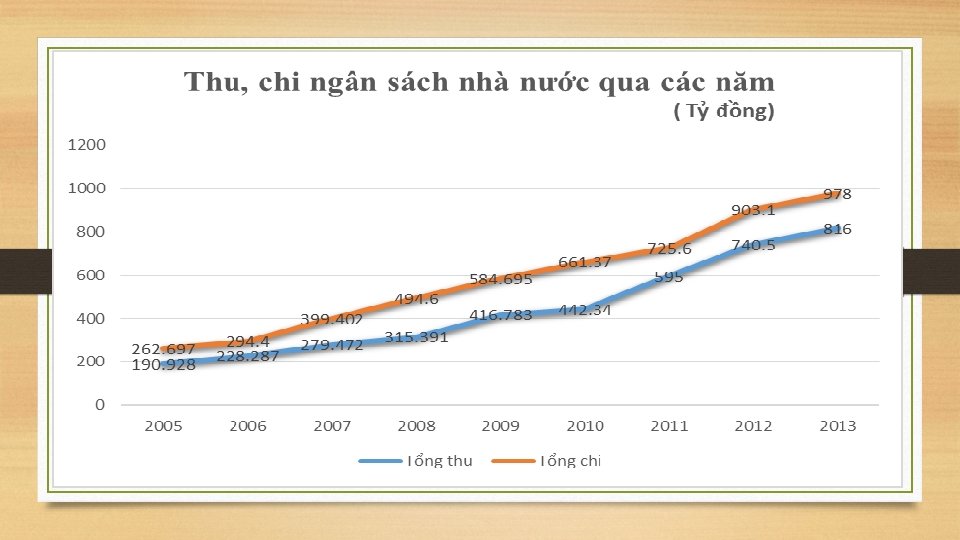

V: TÀI LIỆU THAM KHẢO • ADB (2000), “To Serve and To Preserve: Improving Public Administration in a Competitive World” • Vũ Sỹ Cường (2012), “Phân cấp quản lý NSNN ở Việt Nam và định hướng đổi mới” – Diễn đàn kinh tế mùa thu của Ủy ban Kinh tế quốc hội 9/2012. • Luật Ngân sách Nhà nước, Cổng thông tin điện tử Chính Phủ. • Th. S. Vũ Như Thăng và Th. S. Lê Mai Liên (2013), “Bàn về phân cấp ngân sách ở Việt Nam, http: //www. tapchitaichinh. vn/Trao-doi-Binh-luan/Ban-ve-phan-cap-ngan-sach-o-Viet-Nam/25937. tctc • Tạp chí tài chính số 5, 2013. IMF, “Fiscal Adjustment in an Uncertain World”, Fiscal Monitor, April 2013( 14/10/2014) http: //www. finance. org. vn/finance 2013/index. php? option=com_content&view=article&id=199&Itemid=68&lang=vi • Nguồn: Cổng TTĐT Bộ Tài chính (2011), “Cân đối ngân sách nhà nước năm 2011, http: //www. chinhphu. vn/portal/page/portal/chinhphu/noidungsolieungansachnhanuoc? category. Id=10000500&article. Id=1000 2556