Temel Muhasebe Denklemi Beta 2012 2 BLM Bu

Temel Muhasebe Denklemi Beta © 2012 2. BÖLÜM

Bu bölümün sonunda aşağıdaki konuları öğrenmiş olacaksınız: Temel muhasebe denklemi Aktif, pasif, varlıklar ve kaynaklar Ekonomik yapı, finansal yapı Ticari işlemlerin temel muhasebe denklemi ile nasıl izleneceği v Öz sermayeye etki eden ve öz sermayeye etki etmeyen ticari işlemler v Dönem başı ve dönem sonu öz sermayelerinin karşılaştırılması suretiyle dönem kâr veya zararının hesaplanma şekli v v

TEMEL MUHASEBE DENKLEMİ Varlıklar Öz kaynaklar Kaynaklar Borçlar Varlıklar Öz Kaynaklar Borçlar

ÖZ KAYNAKLARA ETKİ EDEN UNSURLAR

HUKUKİ STATÜLERİNE GÖRE İŞLETME TÜRLERİ Tek Şahıs İşletmeleri Şirketler Şahıs Şirketleri • Kollektif Şirket • Adi Komandit Şirket Sermaye Şirketleri • Sermayesi Paylara • Bölünmüş Komandit Şirket • Limited Şirket • Anonim Şirket • Kooperatifler Özel çekme ve ilaveler öz sermayeyi artırır veya azaltır Özel çekme ve ilavelerin öz sermayeye bir etkisi olmaz Burada anlatılan hususlar “tek şahıs işletmeleri” ile “şahıs şirketleri” için geçerlidir. Sermaye şirketlerinde özel çekme ve ilaveler diğer borç ve alacaklar gibidir.

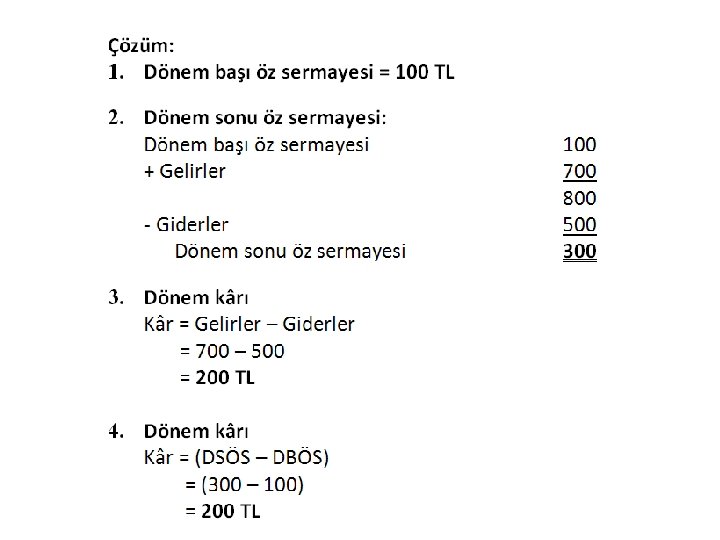

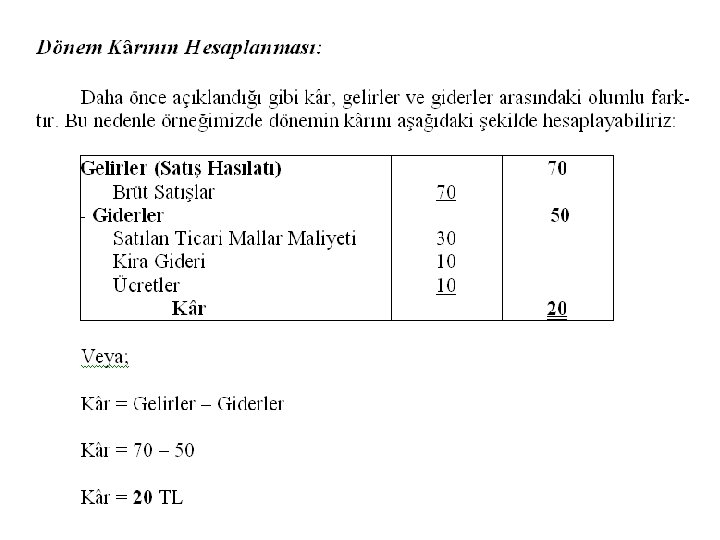

Örnek: ABC- İşletmesi 100 TL sermaye ile kuruluyor. Dönemde 700 TL gelir elde ediliyor. Dönemde 500 TL gider yapılıyor. vİstenenler: ü Dönem başı öz sermayesini hesaplayınız. ü Dönem sonu öz sermayesini hesaplayınız. ü Gelir ve giderleri karşılaştırmak suretiyle kâr veya zararı hesaplayınız. ü Dönem başı ve dönem sonu öz sermayeleri karşılaştırmak suretiyle kâr veya zararı hesaplayınız.

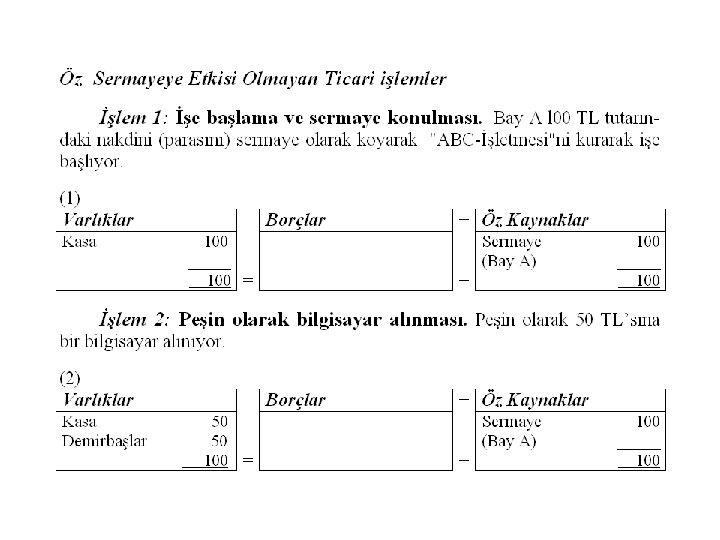

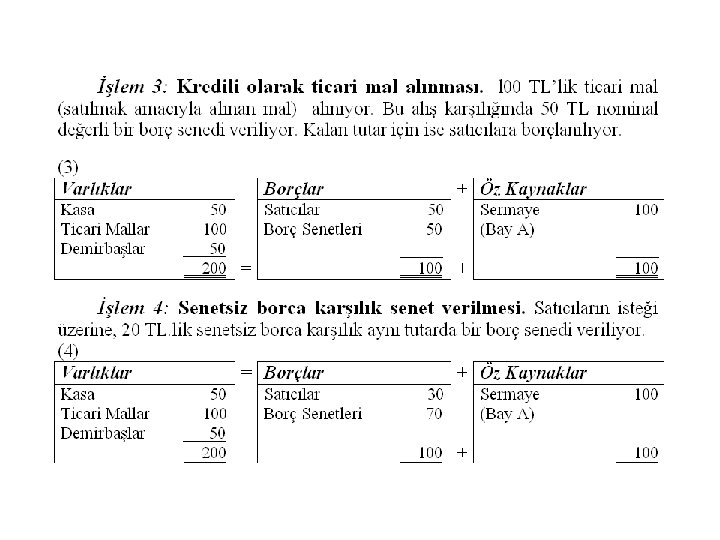

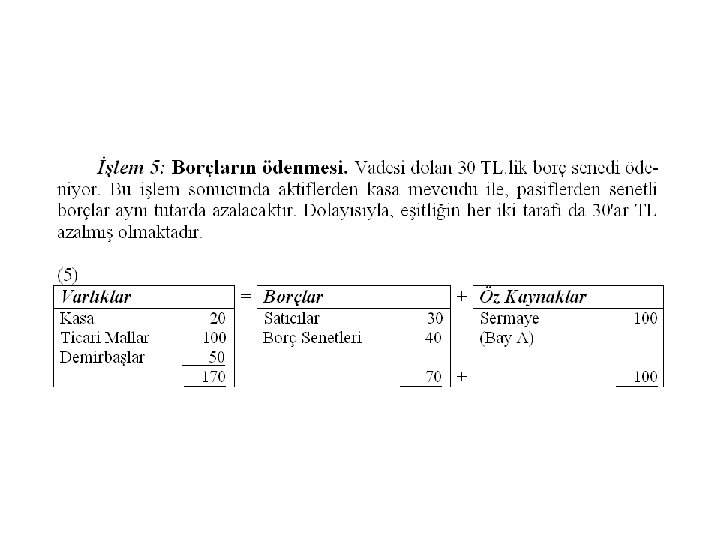

TİCARİ İŞLEMLERİN TESPİTİ

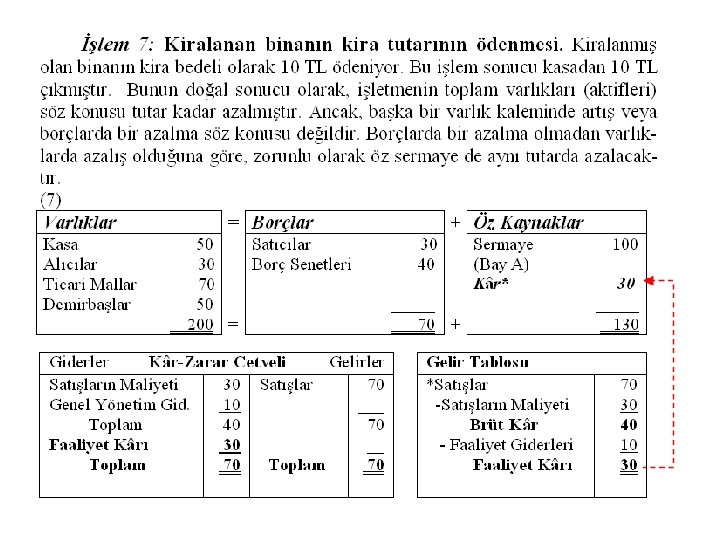

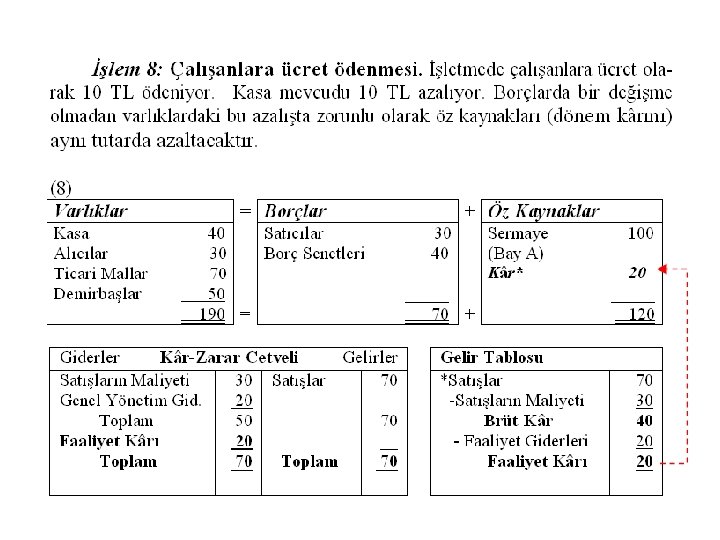

TİCARİ İŞLEMLERİN TEMEL MUHASEBE DENKLEMİ İLE İZLENMESİ Varlıklar Borçlar Öz Kaynaklar

FAALİYET K RININ OLUŞUMU

TEMEL MUHASEBE DENKLEMİNDEN BİLANÇONUN ÇIKARILMASI

SERMAYE VE ÖZ KAYNAK AYRIMI

Bu sunuları kullanmaya başladığınız andan itibaren aşağıda yazılı tüm hususları tamamen anlamış ve kabul etmiş sayılırsınız: ©Tüm hakları saklıdır. Örneklerde adı geçen şirketler, kuruluşlar, ürünler, etki alanı adları, logolar, kişiler, yerler ve olaylar hayal ürünüdür ve hiçbir gerçek şirket, kuruluş, ürün, etki alanı adı, logo, kişi, yer veya olayla ilgisi yoktur. Bu sunuların tamamı ya da bir kısmı 5846 sayılı yasanın hükümlerine göre, kitabı yayınlayan Beta’nın ve yazarın yazılı açık izni olmadan herhangi bir biçimde, herhangi bir yöntemle (elektronik, mekanik, fotokopi, kayıt veya başka şekilde) veya herhangi bir amaçla çoğaltılamaz, aktarılamaz, bir geri alma sisteminde saklanamaz veya bu tür bir sisteme konamaz. Sunular öğrencilere veya başka birine verilemez. Sunular sadece Finansal Muhasebe kitabını okutan öğretim üyeleri tarafından bu dersin eğitiminde kullanılabilir. CD (sunular) bu amaç dışında kopyalanamaz ve ticari amaçla kullanılamaz. Beta © 2012

- Slides: 20