TEMEL MUHASEBE DENKL PROF DR METN SABAN YRD

TEMEL MUHASEBE DENKLİĞİ PROF. DR. METİN SABAN YRD. DOÇ. DR. HAKAN VARGÜN YRD. DOÇ. DR. SERHAN GÜRKAN

ihtiyaç duymaktadır. yerine")

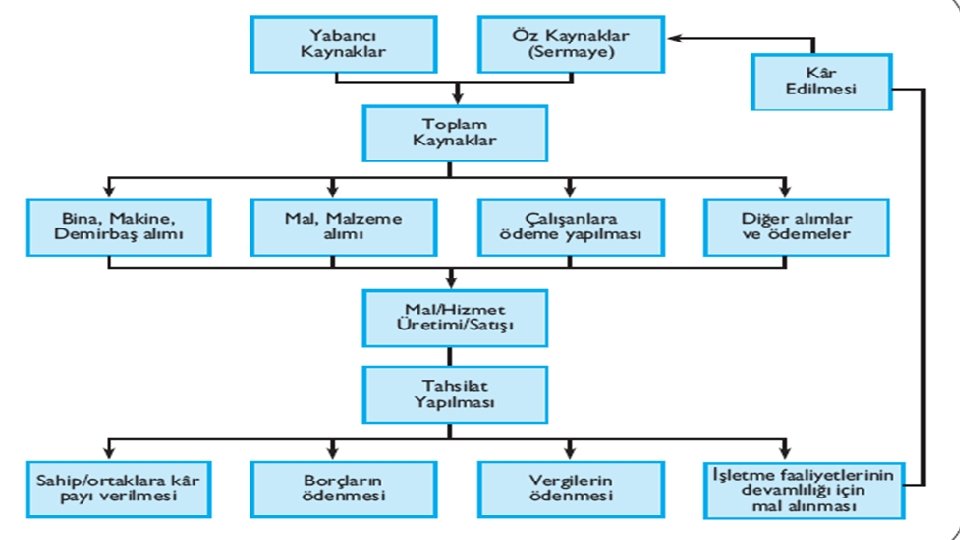

İŞLETMENİN FİNANSMANI İşletmenin kuruluş anından itibaren faaliyetlerini getirebilmesi için kaynağa (finansman) ihtiyaç duymaktadır. yerine İşletme sahip ve ortaklarının işletmeye sağladığı kaynağa özkaynak (özsermaye); Üçüncü kişilerden ve kurumlardan alınan borç ise yabancı kaynak olarak adlandırılmaktadır.

KAYNAKLARIN KULLANIMI İşletmeler topladıkları kaynakların bir bölümünü kar elde edebilme amacıyla kısa veya uzun vadeli yatırıma dönüştürmekte; bir kısmını ise ödemeleri gerçekleştirebilmek amacıyla nakit veya nakit benzeri olarak elde tutmaktadır. İşletmenin kaynaklarını kullanarak elde ettiği şeylere varlık adı verilmektedir.

TEMEL MUHASEBE DENKLİĞİ VARLIKLAR = KAYNAKLAR Bir işletmenin var olabilmesi için nakit, mal, makine, taşıt gibi bir takım varlıklara sahip olması gerekir. Diğer yandan işletme, söz konusu varlıkların sağlanabilmesi için çeşitli kaynaklara ihtiyaç duyar. Kaynaklar, işletme fonlarının bütününü oluşturur ve varlıkların finansmanında kullanılırlar. Muhasebe HİÇBİR ZAMAN BOZULMAYAN varlık - kaynak eşitliğine dayanır.

TEMEL MUHASEBE DENKLİĞİ İşletme ilk kurulduğunda genellikle işletmenin sahip olduğu varlıkların kaynağı, işletmeyi kuran ortakların kendi kişisel servetlerinden işletmeye tahsis ettikleri sermayedir. Bir işletmenin faaliyet süresince sahip olduğu tüm varlıkların kaynağı sermaye olmaz. Varlıkların bir bölümü borçlanma yoluyla sağlanabilir. Bu durumda eşitliğimiz şu şekilde olacaktır : VARLIKLAR = SERMAYE + BORÇLAR

TEMEL MUHASEBE DENKLİĞİ Faaliyetini sürdüren bir işletme sermaye ve borçlanma dışında da varlıklarını arttırabilir. Bunun kaynak anlamında anlamı ise işletmenin kar elde etmesidir. Bu durumda eşitliğimiz şu şekilde ifade edilebiliriz: VARLIKLAR = SERMAYE + KAR + BORÇLAR

TEMEL MUHASEBE DENKLİĞİ Bilindiği üzere girişimciler yaptıkları sermaye yatırımı sonucu kar veya zararı üstlenirler. Bu neden işletmenin elde ettiği kar da girişimcinin olacaktır. Bunun sonucu olarak karı; ortakların işletme varlıkları üzerindeki haklarında ortaya çıkan artışlar biçimde tanımlayabiliriz. Gerek sermaye ve gerekse kar ortakların varlıklar üzerinde haklarını ifade ettiğinden her iki kavramı ÖZ SERMAYE başlığı altında birleştirebiliriz. ÖZ SERMAYE = SERMAYE + KAR Bu durumda temel muhasebe eşitliği şu şekilde ifade edilebilir; VARLIKLAR = ÖZ SERMAYE + BORÇLAR

TEMEL MUHASEBE DENKLİĞİ İşletme varlıklarının bir bölümü işletmede mevcut olarak kalabileceği gibi, varlıkların bir bölümü üçüncü kişilerden alacak niteliğinde olabilir. Bu durumda temel eşitliğimizde varlıkları, mevcutlar ve alacaklar olarak iki ayrı başlıkta gösterebiliriz. Bu durumda eşitlik; MEVCUTLAR + ALACAKLAR = ÖZ SERMAYE + BORÇLAR biçiminde olacaktır.

FİNANSAL TABLOLAR İşletmenin muhasebe sürecinde kaydederek sınıflandırdığı mali bilgiler, finansal tablolar ile özetlenmekte ve raporlanmaktadır. İşletmenin belirli bir döneme ilişkin finansal durumu, bu tablolar ile yansıtılır ve işletmenin finansal performansı ölçülür. 1. Dönem sonu finansal durum tablosu (bilanço), 2. Döneme ait kapsamlı (gelir tablosu), 3. Döneme ait öz kaynak değişim tablosu, 4. Döneme ait nakit akış tablosu, 5. Önemli muhasebe politikalarını özetleyen dipnotlar ve diğer açıklayıcı notlar

Bilanço; işletmenin belirli bir tarihte sahip olduğu varlıkları ve bu")

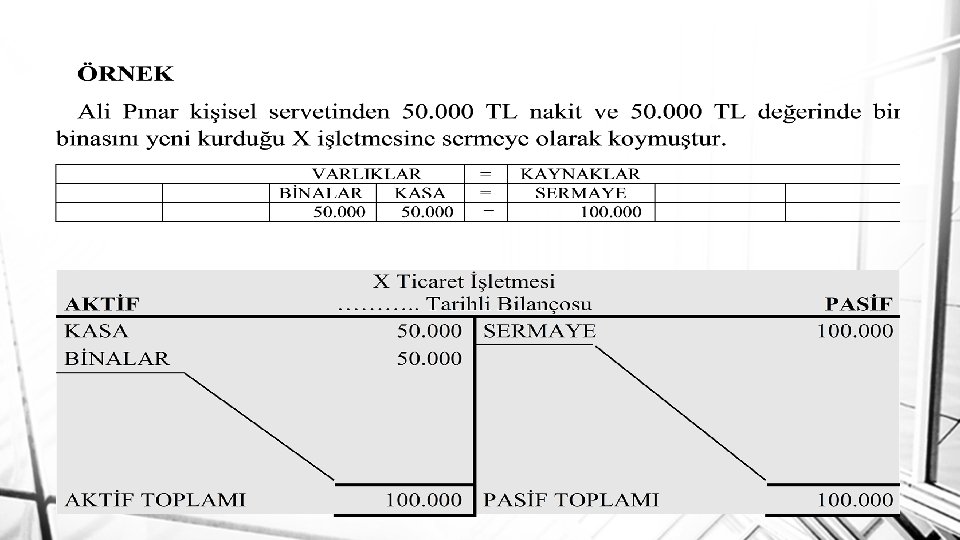

FİNANSAL DURUM TABLOSU (BİLANÇO) Bilanço; işletmenin belirli bir tarihte sahip olduğu varlıkları ve bu varlıkların sağlandığı kaynakları gösteren bir mali (finansal) tablo olarak tanımlanabilir. Bilanço sözcüğü Latin kökenli bir terim olup (balance) terazi, denge anlamına gelmektedir. Bilançonun sol tarafına “AKTİF”; sağ tarafına ise “PASİF” adı verilmektedir. Aktif tarafta varlıklar; pasif tarafta ise kaynaklar yer almaktadır.

Bilanço hiç bir zaman bozulmayan AKTİF = PASİF eşitliğine dayanır")

FİNANSAL DURUM TABLOSU (BİLANÇO) Bilanço hiç bir zaman bozulmayan AKTİF = PASİF eşitliğine dayanır ve bir fotoğraf gibi işletmenin belirli bir andaki finansal (mali) durumunu gösterir.

")

FİNANSAL DURUM TABLOSU (BİLANÇO)

Bilançonun aktifi, en likit hesaptan likiditesi en az olana doğru")

FİNANSAL DURUM TABLOSU (BİLANÇO) Bilançonun aktifi, en likit hesaptan likiditesi en az olana doğru sıralanmaktadır. Bu noktada likidite; bir varlığın paraya dönüşebilme kabiliyetini (hızını) ifade etmektedir. En likit varlık, paranın kendisidir. Pasif taraf ise en kısa vadeli borçtan en uzun vadeli borca doğru sıralanmaktadır. Vade ile genelde normal bir faaliyet döngüsü ifade edilmektedir ve normal faaliyet döngüsü, özel durumlar hariç olmak üzere genelde on iki aydır.

Bilançonun; AKTİF adı verilen sol tarafında, dönen varlıklar ve duran")

FİNANSAL DURUM TABLOSU (BİLANÇO) Bilançonun; AKTİF adı verilen sol tarafında, dönen varlıklar ve duran varlıklar; Dönen varlıklar, bir yıl veya normal faaliyet dönemi İÇERİSİNDE paraya çevrilebileceği veya kullanılacağı tahmin edilen varlıklardan oluşur. Bunlara kasa, bankalar, hisse senetleri, alacaklar, ticari mallar v. b örnek olarak verilebilir. Duran varlıklar ise; normal şartlarda bir yıl içerisinde elden çıkarılması düşünülmeyen veya bir yıldan daha uzun süre yararlanılacak varlıklardan oluşur. Uzun vadeli alacaklar, iştirakler, binalar, taşıtlar, haklar v. b. bu gurupta yer alan varlıklara örnek olarak gösterilebilir.

PASİF adı verilen sağ tarafında ise kısa vadeli yabancı kaynaklar,")

FİNANSAL DURUM TABLOSU (BİLANÇO) PASİF adı verilen sağ tarafında ise kısa vadeli yabancı kaynaklar, uzun vadeli yabancı kaynaklar ve öz kaynaklar yer alır. Kısa vadeli yabancı kaynaklara; banka kredileri, borç senetleri, alınan avanslar, ödenecek vergi ve fonlar örnek olarak verilebilir. Uzun vadeli yabancı kaynaklara; çıkarılmış tahviller, uzun vadeli ticari borçlar v. b örnek olarak verilebilir. Özkaynaklar; işletme sahip ve ortaklarının işletmeye tahsis etmiş oldukları sermaye ile yedekler ve karlardan oluşur.

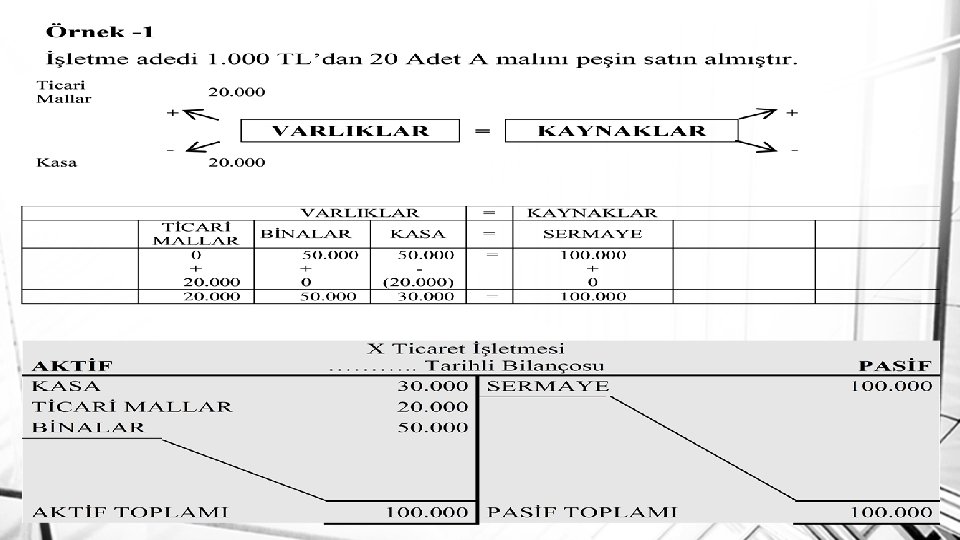

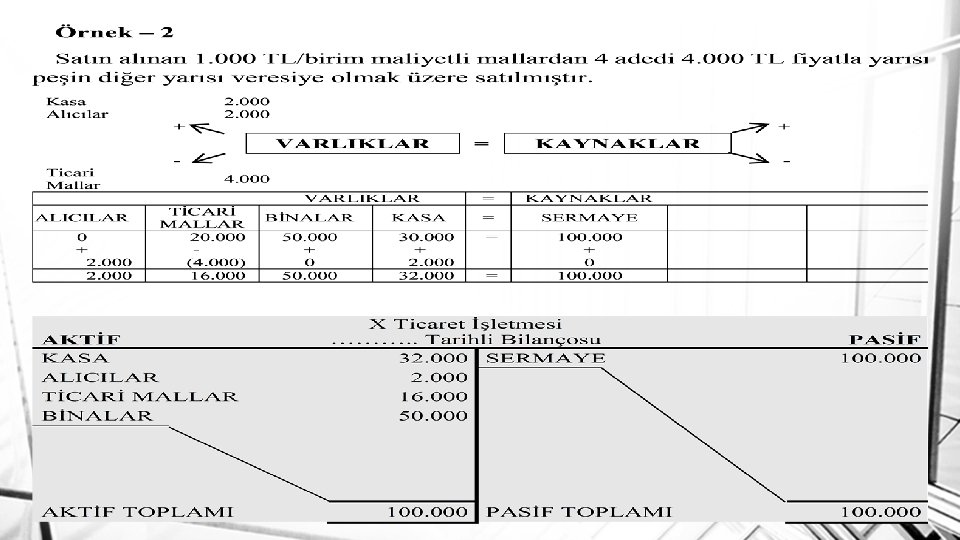

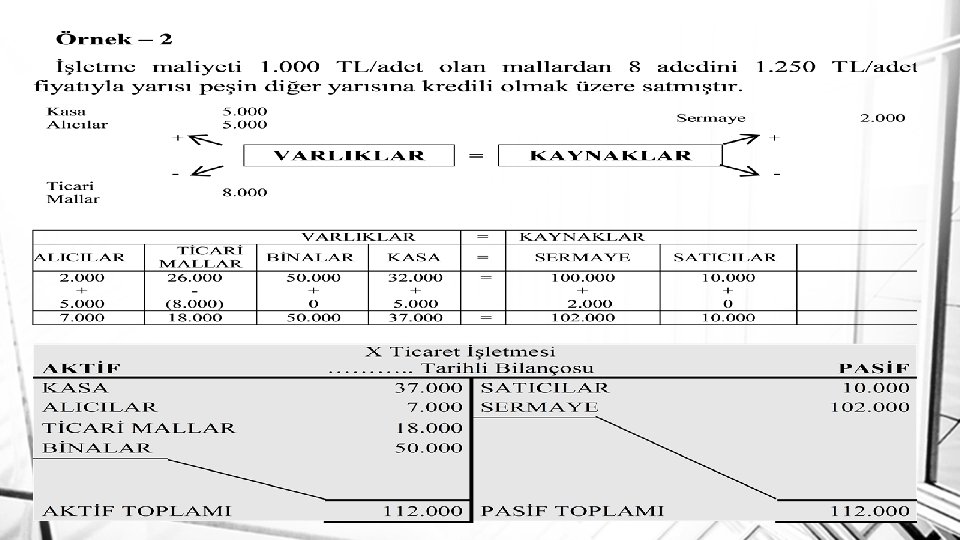

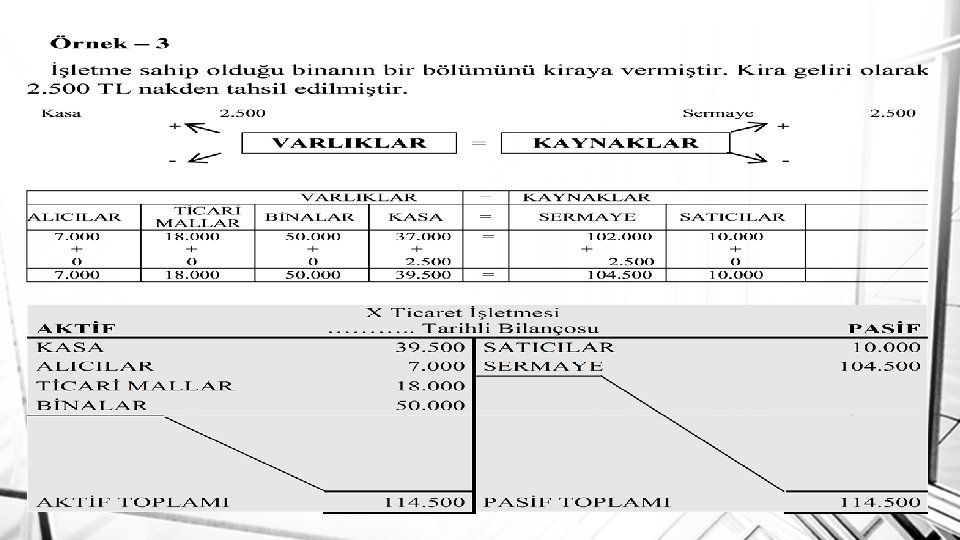

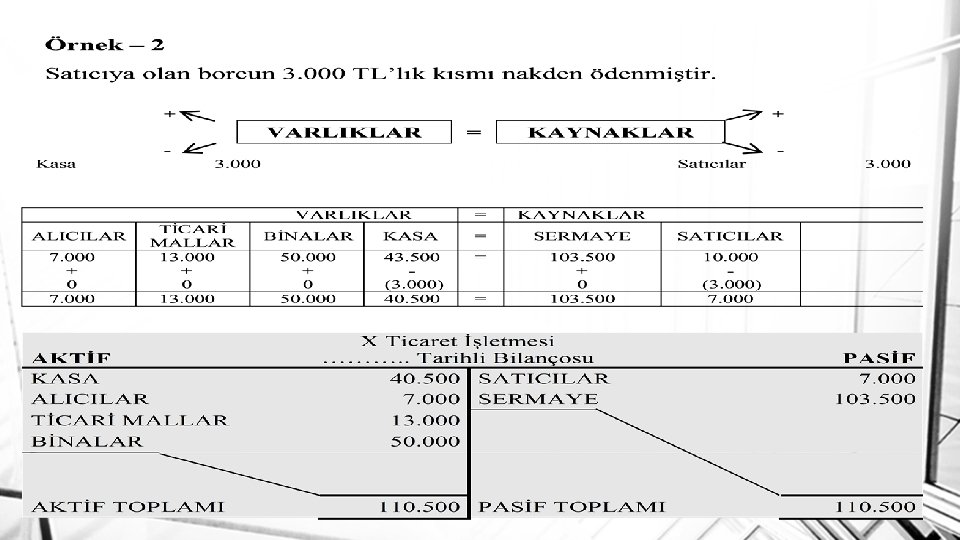

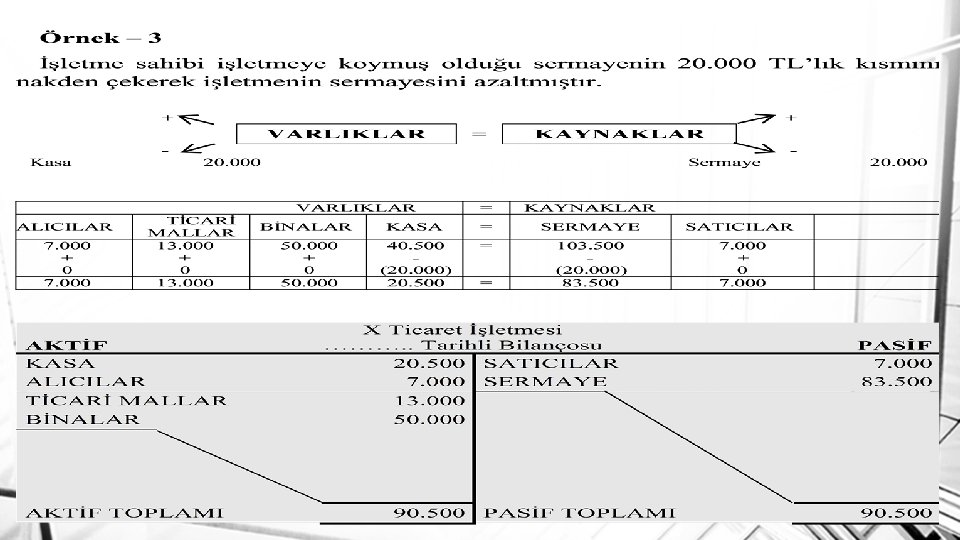

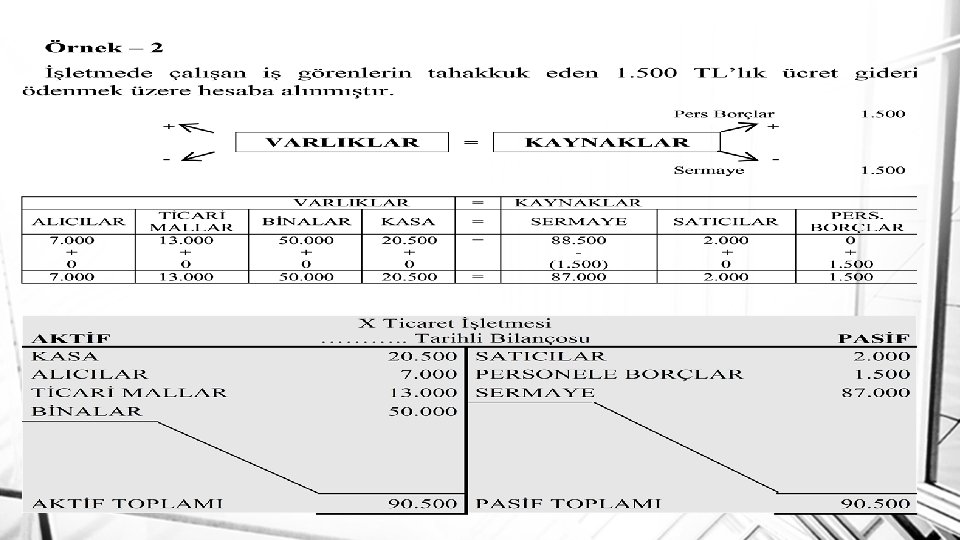

BİLANÇO EŞİTLİĞİ Bilanço eşitliği, mali nitelikteki işlemler sonucunda değişikliğe uğramaktadır. Ancak, varlıklar kaynaklardan fazla olamayacağı için eşitlik her zaman korunmaktadır. Mali nitelikteki işlemler sonucunda aktif ve pasif toplamları değişebileceği gibi; aktif ve pasif kalemleri kendi aralarında da değişiklik yaşayabilir.

MALİ İŞLEMLERİN BİLANÇO ÜZERİNDEKİ ETKİLERİ 1. Aktif unsurlarda aynı miktarda artış ve azalış olması 2. Aktif ve pasif unsurlarda aynı miktarda artış olması 3. Aktif ve pasif unsurlarda aynı miktarda azalış olması 4. Pasif unsurlarda aynı miktar artış ve azalış olması

Aktif ve pasif unsurlarda aynı miktarda artış olması")

B) Aktif ve pasif unsurlarda aynı miktarda artış olması

Aktif ve pasif unsurlarda aynı miktarda azalış olması")

C) Aktif ve pasif unsurlarda aynı miktarda azalış olması

Pasif unsurlarda aynı miktarda artış ve azalış olması")

D) Pasif unsurlarda aynı miktarda artış ve azalış olması

Artıran Mali Nitelikli İşlemler • Yeni")

BİLANÇO EŞİTLİĞİ Bilanço Toplamını (hem Aktif hem Pasif) Artıran Mali Nitelikli İşlemler • Yeni ortak alınması, • Kredili (vadeli) mal alışı, • Karlı mal satışı, Bilanço Toplamını Azaltan İşlemler • Zararlı mal satışı, • Borç ödemek, • Ortaklıktan ayrılma, Bilanço Toplamında Değişiklik Yaratmayan İşlemler • Peşin mal alışı, • Maliyetine peşin mal satışı, • Borca karşılık ortak alınması,

KARIN BELİRLENMESİ Bir işletmenin belirli bir dönemde elde ettiği kar ya da zarar iki ayrı yöntemle belirlenebilir: I. Özkaynaklar mukayesesi ile karın saptanması II. Gelir - gider karşılaştırması ile karın saptanması

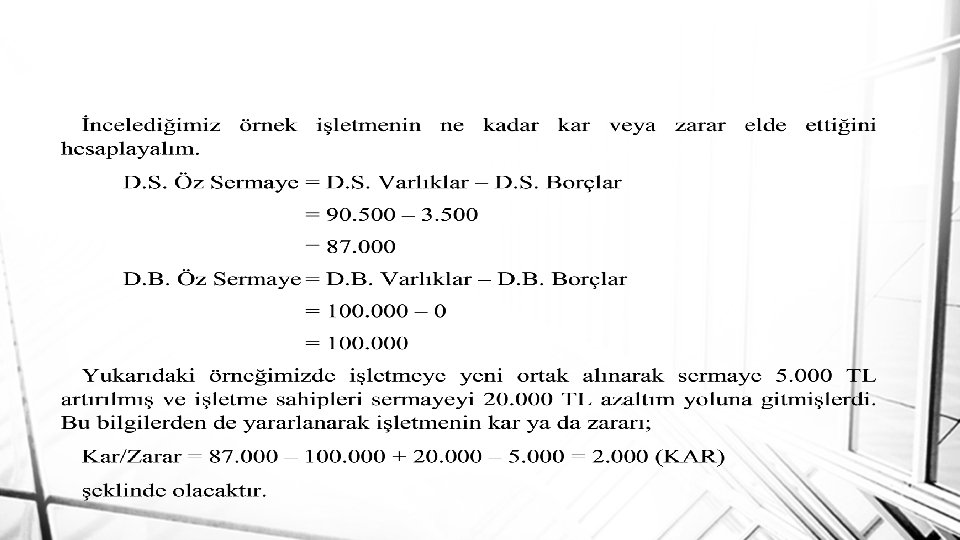

ÖZ SERMAYE MUKAYESESİ İLE KARIN SAPTANMASI Bilindiği üzere karı işletme sahiplerinin varlıklar üzerindeki haklarında ortaya çıkan artışlar olarak tanımlamıştık. Dolayısıyla bu hakkın kaynaklarda görünümü ise pasifte öz sermayede (öz kaynaklar) artış olarak belirtebiliriz. Belirli bir dönemdeki öz sermayedeki artışı belirleyebilmek için öncelikle öz sermayenin ne kadar olduğunun belirlenmesi gerekir. Bunun için temel muhasebe eşitliğinden yararlanılarak öz sermaye, varlıklardan borçları düşmek yolu ile elde edilebilir. Bu durum şu şekilde ifade edilebilir: Özsermaye = Varlıklar - Borçlar

ÖZ SERMAYE MUKAYESESİ İLE KARIN SAPTANMASI İşletmenin kar ya da zararı dönem sonu öz sermayesinden dönem başı öz sermayesinin düşülmesiyle bulunabilir. Ancak dönem içerisinde gelir gider işlemleri dışında öz sermayeye ilave edilen kıymetler varsa (sermaye artırımı v. b. ) düşülmesi ve öz sermayeden çekilen kıymetler varsa (sermaye azatlımı, kar dağıtımı gibi) ilave edilmesi karın doğru olarak saptanabilmesi için gereklidir.

GELİR – GİDER FARKININ ALINMASI YOLUYLA KARIN HESAPLANMASI Belirli bir dönemin gelir - gider farkının alınması yoluyla da hesaplanmaktadır. Dönem içerisinde öz kaynakları etkileyen pek çok kıymet hareketi meydana gelir. Bunlardan öz kaynakları arttıran kıymet hareketlerine gelir, adı verilir. Diğer bir ifade ile gelirler işletmenin ana faaliyet konusunu oluşturan mal ve hizmetlerin satış hasılatları ile diğer faaliyetlerden elde edilen değerlerden oluşurlar. Öz kaynakları azaltan kıymet hareketlerine ise gider, adı verilir. Başka bir deyişle giderler, belirli bir dönemde gelir elde etmek için katlanılan fedakarlıkları ifade eder. Giderler işletme faaliyetlerinin sürdürülmesi için gerekli olan ve normal ölçüler içerisinde yapılan harcamalar ve aktif tüketimleridir.

GELİR – GİDER FARKININ ALINMASI YOLUYLA KARIN HESAPLANMASI

Örnek İşletme yıl içerisinde aşağıdaki işlemleri gerçekleştirmiştir. 1. 20. 000 TL maliyetli ticari mal 35. 000 TL’ye satılmıştır. 2. 1. 000 TL elektrik faturası ödenmiştir. 3. Bankadaki paramıza 500 TL faiz işlemiştir. 4. 20. 000 TL maliyetli taşıtımız 18. 000 TL’ye satılmıştır. 5. 2. 500 TL kira geliri elde edilmiştir. 6. Çalışanlara 5. 000 TL maaş ödenmiştir.

İşlem Gelir Gider 35. 000 20. 000 - 1. 000 3 Faiz alımı 500 - 4 Taşıt Satışı 18. 000 20. 000 5 Kira Geliri 2. 500 - - 5. 000 56. 000 46. 000 1 Satış 2 Fatura Ödeme 6 Maaş Ödemesi TOPLAM KAR 10. 000

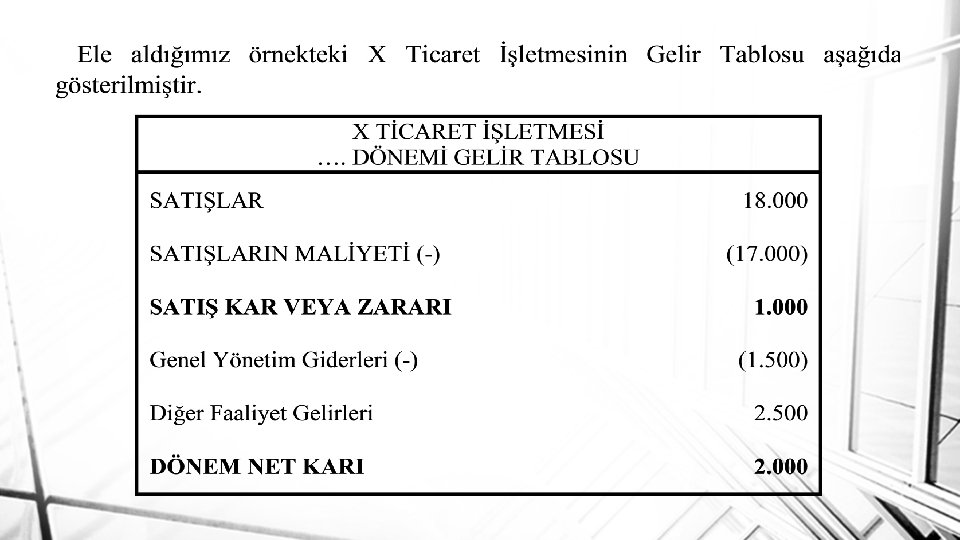

GELİR TABLOSU Gelir tablosu; bir işletmenin belirli bir dönemde elde ettiği gelirler ve bu gelirleri elde etmek için katlandığı giderler ve bunların sonucunda elde ettiği kar veya zararı gösteren tablodur. Gelir tablosu işletmenin dönem kar veya zararının oluşumunu, işletmenin dönem içinde yapmış olduğu hangi tür faaliyetler neticesinde elde ettiği gelirler ile yapmış olduğu giderleri bir tabloda bir arada gösterir. Böylece işletmenin dönem içindeki faaliyet performansı sergilenmiş olur.

GELİR TABLOSU Gelir tablosu, sol tarafta giderlerin ve sağ tarafta gelirlerin yer aldığı bir tablo biçiminde de düzenlenebilir. Kar Zarar tablosu adı da verilen bu şekilde düzenlenen Gelir Tablosuna hesap tipi gelir tablosu adı verilir. Ancak ülkemizde Muhasebe Uygulamaları Genel Tebliği’nde önerilen gelir tablosu rapor tipi gelir tablosudur.

MALİ TABLO İLKELERİ Mali Tablolar aşağıdaki belirtilen tablolardan oluşmaktadır; 1. Bilanço 2. Gelir Tablosu 3. Satışların Maliyeti Tablosu 4. Fon Akım Tabloları 5. Nakit Akım Tablosu 6. Kâr Dağıtım Tablosu 7. Öz Kaynaklar Değişim Tablosu

MALİ TABLO İLKELERİ Mali tabloların karar alıcılar tarafından en iyi şekilde ve süratle kullanılabilmesi için bu tabloların taşıması gereken niteliksel özellikler şunlardır; • anlaşılabilir, • ihtiyaca uygun, • güvenilir, • karşılaştırılabilir olması, • zamanında düzenlenmesi gerekir.

MALİ TABLO İLKELERİ Temel mali tabloların düzenlenme ilkeleri iki ana gruba ayrılır. 1. Gelir Tablosu İlkeleri 2. Bilanço İlkeleri a) Varlıklara İlişkin İlkeler, b) Yabancı Kaynaklara İlişkin İlkeler, c) Özkaynaklara İlişkin İlkeler.

Gerçekleşmemiş satışlar, gelir ve karlar; gerçekleşmiş gibi veya gerçekle-şenler gerçek")

GELİR TABLOSU İLKELERİ a) Gerçekleşmemiş satışlar, gelir ve karlar; gerçekleşmiş gibi veya gerçekle-şenler gerçek tutarından fazla veya az gösterilmemelidir. Belli bir dönem veya dönemlerin gerçeğe uygun faaliyet sonuçlarını göstermek için, dönem veya dönemlerin başında ve sonunda doğru hesap kesimi işlemleri yapılmalıdır. b) Belli bir dönemin satışları ve gelirleri bunları elde etmek için yapılan satışların maliyeti ve giderleri ile karşılaştırılmalıdır. Belli bir dönem veya dönemlerin başında ve sonunda maliyet ve giderleri gerçeğe uygun olarak gösterebilmek için stoklarda, alacak ve borçlarda doğru hesap kesimi işlemleri yapılmalıdır

Maddi ve maddi olmayan duran varlıklar ile özel tükenmeye tabi")

GELİR TABLOSU İLKELERİ c) Maddi ve maddi olmayan duran varlıklar ile özel tükenmeye tabi varlıklar için uygun amortisman ve tükenme payı ayrılmalıdır. d) Maliyetler; maddi duran varlıklar, stoklar, onarım ve bakım ve diğer gider grupları arasında uygun bir şekilde dağıtılmalıdır. Bunlardan direkt olanları doğrudan doğruya, birden fazla faaliyeti ilgilendirenleri zaman ve kullanma faktörü dikkate alınarak tahakkuk ettirilip, dağıtılmalıdır. e) Arızi ve olağanüstü niteliğe sahip kâr ve zararlar meydana geldikleri dönemde tahakkuk ettirilmeli, fakat normal faaliyet sonuçlarından ayrı olarak gösterilmelidir.

Bütün kâr ve zararlardan, önceki dönemlerin mali tablolarında düzeltme yapılmasını")

GELİR TABLOSU İLKELERİ f) Bütün kâr ve zararlardan, önceki dönemlerin mali tablolarında düzeltme yapılmasını gerektirecek büyüklük ve niteliktekiler dışında kalanlar, dönemin gelir tablosunda gösterilmelidir. g) Karşılıklar, işletmenin kârını keyfi bir şekilde azaltmak veya bir döneme ait kârı diğer döneme aktarmak amacıyla kullanılmamalıdır. h) Dönem sonuçlarının tespiti ile ilgili olarak uygulana gelen değerleme esasları ve maliyet yöntemlerinde bir değişiklik yapıldığı takdirde, bu değişikliğin etkileri açıkça belirtilmelidir

Bilanço tarihinde var olan ve sonucu belirsiz bir veya bir")

GELİR TABLOSU İLKELERİ ı) Bilanço tarihinde var olan ve sonucu belirsiz bir veya bir kaç olayın gelecekte ortaya çıkıp çıkmamasına bağlı durumları ifade eden, şarta bağlı olaylar-dan kaynaklanan, makul bir şekilde gerçeğe yakın olarak tahmin edilebilen gider ve zararlar, tahakkuk ettirilerek gelir tablosuna yansıtılır. Şarta bağlı gelir ve karlar için ise gerçekleşme ihtimali yüksek de olsa herhangi bir tahakkuk işlemi yapılmaz; dipnotlarda açıklama

BİLANÇO İLKELERİ Varlıklara İlişkin İlkeler 1. İşletmenin bir yıl veya normal faaliyet dönemi içinde paraya dönüşebilecek varlıkları, bilançoda dönen varlıklar grubu içinde gösterilir. 2. İşletmenin bir yıl veya normal faaliyet dönemi içinde paraya dönüşemeyen, hizmetlerinden bir hesap döneminden daha uzun süre yararlanılan uzun vadeli varlıkları, bilançoda duran varlıklar grubu içinde gösterilir. Dönem sonu bilanço gününde bu grupta yer alan hesaplardan vadeleri bir yılın altında kalanlar dönen varlıklar grubunda ilgili hesaplara aktarılır.

BİLANÇO İLKELERİ 3. Bilançoda varlıkları, bilanço tarihindeki gerçeğe uygun değerleriyle gösterebilmek için, varlıklardaki değer düşüklüklerini göstererek karşılıkların ayrılması zorunludur. Dönen varlıklar grubu içinde yer alan menkul kıymetler, alacaklar, stoklar ve diğer dönen varlıklar içindeki ilgili kalemler için yapılacak değerleme sonucu gerekli durumlarda uygun karşılıklar ayrılır. Bu ilke, duran varlıklar grubunda yer alan alacaklar, bağlı menkul kıymetler, iştirakler, bağlı ortaklıklar ve diğer duran varlıklardaki ilgili kalemler için de geçerlidir 4. Gelecek dönemlere ait olarak önceden ödenen giderler ile cari dönemde tahakkuk eden ancak, gelecek dönemlerde tahsil edilecek olan gelirler kayıt ve tespit edilmeli ve bilançoda ayrıca gösterilmelidir.

BİLANÇO İLKELERİ 5. Dönen ve duran varlıklar grubunda yer alan alacak senetlerini, bilanço tarihindeki gerçeğe uygun değerleri ile gösterebilmek için reeskont işlemleri yapılmalıdır. 6. Bilançoda duran varlıklar grubunda yer alan maddi duran varlıklar ile maddi olmayan duran varlıkların maliyetini çeşitli dönem maliyetlerine yüklemek amacıyla her dönem ayrılan amortismanların birikmiş tutarları ayrıca bilançoda gösterilmelidir. 7. Duran varlıklar grubu içinde yer alan özel tükenmeye tabi varlıkların maliyetini çeşitli dönem maliyetlerine yüklemek amacıyla, her dönem ayrılan tükenme paylarının birikmiş tutarları ayrıca bilançoda gösterilmelidir.

BİLANÇO İLKELERİ 8. Bilançonun dönen ve duran varlıklar gruplarında yer alan alacaklar, menkul kıymetler, bağlı menkul kıymetler ve diğer ilgili hesaplardan ve yükümlülüklerden işletmenin sermaye ve yönetim bakımından ilişkili bulunduğu ortaklara, personele, iştiraklere ve bağlı ortaklıklara ait olan tutarlarının ayrı gösterilmesi temel ilkedir. 9. Tutarları kesinlikle saptanamayan alacaklar için herhangi bir tahakkuk işlemi yapılmaz. Bu tür alacaklar bilanço dipnot veya eklerinde gösterilir.

BİLANÇO İLKELERİ 10. Verilen rehin, ipotek ve bilanço kapsamında yer almayan diğer teminatların özellikleri ve kapsamları bilanço dipnot veya eklerinde açıkça belirtilmelidir. Bu ilke, alınan rehin, ipotek ve bilanço kapsamında yer almayan diğer teminatlar için de geçerlidir. Ayrıca, işletme varlıkları ile ilgili toplam sigorta tutarlarının da bilanço dipnot veya eklerinde açıkça gösterilmesi gerekmektedir.

BİLANÇO İLKELERİ Yabancı Kaynaklara İlişkin İlkeler 1. İşletmenin bir yıl veya normal faaliyet dönemi içinde vadesi gelen borçları, bilançoda kısa vadeli yabancı kaynaklar grubu içinde gösterilir. 2. İşletmenin bir yıl veya normal faaliyet dönemi içinde vadesi gelmemiş borçları, bilançoda uzun vadeli yabancı kaynaklar grubu içinde gösterilir. Dönem sonu bilanço gününde bu grupta yer alan hesaplardan vadeleri bir yılın altında kalanlar kısa vadeli yabancı kaynaklar grubundaki ilgili hesaplara aktarılır.

BİLANÇO İLKELERİ 3. Tutarları kesinlikle saptanamayanları veya durumları tartışmalı olanları da içermek üzere, işletmenin bilinen ve tutarları uygun olarak tahmin edilebilen bütün yabancı kaynakları kayıt ve tespit edilmeli ve bilançoda gösterilmelidir. İşletmenin bilinen ancak tutarları uygun olarak tahmin edilemeyen durumları da bilançonun dipnotlarında açık olarak belirtilmelidir. 4. Gelecek dönemlere ait olarak önceden tahsil edilen hasılat ile cari dönemde tahakkuk eden ancak, gelecek dönemlerde ödenecek olan giderler kayıt ve tespit edilmeli ve bilançoda ayrıca gösterilmelidir.

BİLANÇO İLKELERİ 5. Kısa ve uzun vadeli yabancı kaynaklar grubunda yer alan borç senetlerini bilanço tarihindeki gerçeğe uygun değerleri ile gösterebilmek için reeskont işlemleri yapılmalıdır. 6. Bilançonun kısa ve uzun vadeli yabancı kaynaklar gruplarında yer alan borçlar, alınan avanslar ve diğer ilgili hesaplardan işletmenin sermaye ve yöne-tim bakımından ilgili bulunduğu ortaklara, personele, iştiraklere ve bağlı ortaklıklara ait olan tutarlarının ayrı gösterilmesi temel ilkedir

BİLANÇO İLKELERİ Özkaynaklara İlişkin İlkeler 1. İşletme sahip veya ortaklarının sahip veya ortak sıfatıyla işletme varlıkları üzerindeki hakları özkaynaklar grubunu oluşturur. İşletmenin bilanço tarihindeki ödenmiş sermayesi ile işletme faaliyetleri sonucu oluşup, çeşitli adlar altında işletmede bırakılan kârları ile dönem net kârı (zararı) bilançoda özkaynaklar grubu içinde gösterilir. 2. İşletmenin ödenmiş sermayesi bilançonun kapsamı içinde tek bir kalem olarak gösterilir. Ancak, esas sermaye özellikleri farklı hisse gruplarına ayrılmış bulunuyorsa esas sermaye hesapları her grubun haklarını, kâr ve tasfiye paylarının dağıtımında sahip olabilecekleri özellikleri ve diğer önemli özellikleri yansıtacak biçimde bilançonun dipnotlarında gösterilmelidir.

BİLANÇO İLKELERİ 3. İşletmenin hissedarları tarafından yatırılan sermayenin devam ettirilmesi gerekir. İşletmede herhangi bir zararın ortaya çıkması, herhangi bir nedenle özkaynaklarda meydana gelen azalmalar; hem dönemsel, hem de kümülatif olarak izlenmeli ve kaydedilmelidir. 4. Özkaynakların bilançoda net olarak gösterilmesi için geçmiş yıllar zararları ile dönem zararı, özkaynaklar grubunda indirim kalemleri olarak yer alır. 5. Özkaynaklar; ödenmiş sermaye, sermaye yedekleri, kâr yedekleri, geçmiş yıl kârları (zararları) ve dönem net kârı (zararı)ndan oluşur. Kâr yedekleri yasal, statü ve olağanüstü yedekler ile yedek niteliğindeki karşılıklar, özel fonlar gibi işletme faaliyetleri sonucu elde edilen kârların dağıtılmamış kısmını içerir.

BİLANÇO İLKELERİ

BİLANÇO İLKELERİ

- Slides: 60