TEMA Mirovinski fondovi i mirovinska reforma u Republici

TEMA: Mirovinski fondovi i mirovinska reforma u Republici Hrvatskoj Tomislav Ćorić

")

n Mirovinsko osiguranje - od 20 ih godina dvadesetog stoljeća n 'Pay-as-you-go' sustav (PAYG) mirovinskog osiguranja n Trenutno zaposleno stanovništvo uplaćuje obavezne doprinose za mirovine, koje država isplaćuje trenutno umirovljenom dijelu stanovništva. Kao naknadu za uplaćena sredstva tijekom radnog vijeka, svaki zaposlenik dobiva mirovinu u budućnosti, koju će uplaćivati tadašnje generacije zaposlenih. PAYG - SUSTAV NEKARAKTERISTIČAN ZA TRŽIŠNO GOSPODARSTVO

Održivost sustava PAYG uvjetuju: - povoljan omjer između broja osiguranika i broja umirovljenika povoljna demografska kretanja relativno visoke stope nataliteta razvijen sustav socijalne pomoći

Današnji trendovi suprotni!!! u svijetu – sasvim

Socio -ekonomski trendovi u Hrvatskoj n n n nepovoljna demografska kretanja (pad nataliteta, duži životni vijek) nepovoljan odnos zaposlenih i umirovljenika visoka nezaposlenost Domovinski rat povećan broj invalida (E)migracije stanovništva

")

Učinci negativnih trendova NEGATIVNI DEMOGRAFSKI TRENDOVI EFEKTI RATA EMIGRACIJE VEĆI STUPANJ OVISNOSTI (DEPENDENCY RATIO) PROBLEM RADNE SNAGE NIŽI PRIHODI OD IZRAVNIH POREZA NIŽA RAZINA PRISTUPANJA I DOPRINOSA MIROVINSKOM SUSTAVU BUDŽETSKI DEFICIT POVEĆANJE JAVNOG DUGA

Uzroci mirovinske reforme u RH / u brojkama: n prosječna mirovina u RH u 2000. godini iznosila 42% prosječne plaće n stope doprinosa za MIO 19, 5% bruto plaće n udio mirovinskih izdataka u BDP-u oko 12% n potreba za povećanjem stopa doprinosa za MIO na 35% bruto plaće

UDIO MIROVINE U PROSJEČNOJ NETO PLAĆI - TRANZICIJSKE ZEMLJE - 1996. godina Izvor : Source: IMF World Economic Outlook, 1998, Data for 1996

Izdvajanja za mirovinsko osiguranje / BDP Izvor: Ministarstvo financija

Troškovi mirovinskog osiguranja u RH / BDP-a 1995. - 10, 84% 2001. - 13. 87% 2002. – 13. 22%. . . 2004. – 11. 19%

Utjecaj udjela starih osoba na povećanje troškova mirovinskog sustava Izvor: Gael Dupont, Pension reforms in Acceding countries, HZMO (za Hrvatsku)

Ciljevi mirovinske reforme n srediti i stabilizirati pravno i financijsko stanje mirovinskog sustava n smanjiti priljev novih umirovljenika i usporiti rast izdataka propisivanjem uvjeta ostvarivanja prava i razine mirovina koji će biti srednjoročno i dugoročno prilagođeni mogućnostima gospodarstva i nepovoljnim demografskih kretanjima (KAKO? – POVEĆATI DOB ODLASKA U MIROVINU) n načinom određivanja mirovina ojačati ovisnost visine mirovine i visine doprinosa za osiguranje i na taj način potaknuti plaćanje doprinosa i duži rad (KAKO? – POVEZATI IZNOS MIROVINE S BROJEM GODINA RADNOG STAžA)

Ciljevi mirovinske reforme n uspostaviti odgovarajuću razinu socijalne solidarnosti u mirovinskom osiguranju, n uspostaviti primjereniju razinu pogodnosti za pojedine skupine osiguranika u odnosu na prava koja se ostvaruju u općem mirovinskom sustavu i smanjiti pogodnostima uzrokovane izdatke, te n urediti način određivanja i razinu mirovina iz mirovinskog osiguranja na temelju generacijske solidarnosti za osiguranike koji će biti obuhvaćeni i obveznim mirovinskim osiguranjem na temelju individualne kapitalizirane štednje.

Novi sustav – sustav kapitalizirane štednje n Prvi koraci u provedbi reforme – 1998. n Početak rada mirovinskih fondova – 2002.

Novi sustav mirovinskog osiguranja u Republici Hrvatskoj DOPRINOSI 15% BRUTO PLAĆE IZNOS IZ UGOVORA 1. STUP 2. STUP 3. STUP Hrvatski zavod za mirovinsko osiguranje Obvezni privatni mirovinski fondovi Dobrovoljni privatni mirovinski fondovi OBVEZNO DOBROVOLJNO Izvor: Skupina autora, Provedba mirovinske reforme – II stup mirovinskog osiguranja, RRIF plus, RBA, Zagreb, rujan 2001. , str. 6. , prema: Milošević, K. , Utjecaj mirovinske reforme na razvoj financijskog tržišta u Republici Hrvatskoj, magistarski rad, Ekonomski fakultet - Zagreb, 2004. , str. 90.

Novi sustav mirovinskog osiguranja u Republici Hrvatskoj n prvi stup ili obvezno javno mirovinsko osiguranje, koje se zasniva na međugeneracijskoj solidarnosti, pod kontrolom je HZMO i u njega se uplaćuje 15% bruto plaće, n drugi stup ili obvezno privatno mirovinsko osiguranje, koje se zasniva na obveznoj individualnoj kapitaliziranoj štednji, a pružatelji usluga su obvezni mirovinski fondovi u nedržavnom vlasništvu, u koje se uplaćuje 5% bruto plaće, te n treći stup ili dobrovoljno mirovinsko osiguranje, koje se zasniva na dobrovoljnoj individualnoj kapitaliziranoj štednji, a pružatelji usluga su dobrovoljni mirovinski fondovi u nedržavnom vlasništvu, te se u njih uplaćuje prethodno ugovoreni iznos.

Osnovne značajke novog mirovinskog sustava: 1. dobna granica odlaska u mirovinu pomaknuta je s dotadašnjih 60 na 65 godina starosti za muškarce te s 55 na 60 godina starosti za žene, 2. uspostavljena je nova vrste mirovine, tzv. osnovna mirovina u okviru I stupa koju će, za slučaj nastupa socijalnih rizika (rizika starosti, invalidnosti ili smrti osiguranika), primati osiguranici koji su istovremeno i osiguranici II stupa, 3. kapitalno financiranje II stupa 4. uplaćivanje sredstava u III dobrovoljni stup - štednja za starost

Od 1. siječnja 2002. godine obveznim mirovinskim osiguranjem obuhvaćeni su: svi osiguranici koji su tada bili mlađi od 40 godina n svi osiguranici koji se nakon tog datuma prvi put zapošljavaju, a mlađi su od 40 godina n

OBVEZE OSIGURANIKA II. STUPA: n izabrati obvezni mirovinski fond n prijaviti Regosu članstvo u fondu n na osobni račun svaki mjesec uplaćivati doprinos propisan Zakonom (trenutno iznosi 5% bruto plaće), preostali dio doprinosa (15%) uplaćivati u I. stup

Rok za pristupanje pojedinom fondu – 3 mjeseca 1 osiguranik II stupa mirovinskog osiguranja – član samo jednog mirovinskog fonda. Osiguranik III stupa istovremeno može biti članom i imati osobni račun u više dobrovoljnih mirovinskih fondova

- Osiguranici između 40 i 50 godina života ostavljena mogućnost izbora da li će pristupiti novom sustavu mirovinskog osiguranja ili će ostati osiguranici prema postojećem PAYG sustavu - rok za odluku: do 30. 06. 2002. godine, - zbog male zainteresiranosti među ciljanom skupinom osiguranika, rok prijava produljen do 31. 12. 2002. godine

OČEKIVANJA: Primjena III - stupnog mirovinskog sustava trebala bi omogućiti da se do 2040. godine 25% mirovina financira iz I. stupa, dok će se ostatak od 75% financirati iz II. stupa.

Mirovinski fondovi

Mirovinski fondovi – novi igrač u sektoru financijskih posrednika 99. 00. 01. 02. 03. 04. 05. 1. Banke, konsolidirana imovina na bruto načelu 87, 7 87, 3 84, 7 83, 2 81, 4 79, 3 2. Otvoreni investicijski fondovi, neto imovina 0, 02 0, 9 1, 4 1, 8 3 3. Zatvoreni investicijski fondovi i PIF-ovi, neto imovina 2, 6 3 2, 3 1, 6 0, 4 0, 5 4. Društva za osiguranje 7, 2 6, 8 5, 9 5, 7 5, 4 5, 2 5, 4 5. Stamb. štedionice, konsolidirana imovina ma bruto načelu 0, 1 0, 4 0, 8 1, 1 1, 5 1, 8 6. Obvezni mirovinski fondovi, neto imovina 0 0 0 1, 1 2 2, 9 3, 2 7. Dobrovoljni mirovinski fondovi, neto imovina 0 0 0 0 8. Štedno-kreditne zadruge 1, 1 0, 9 0, 6 0, 7 0, 5 9. Društva za lizing 1, 3 1, 7 2, 2 3, 7 5, 4 6 6, 3 Ukupno 100 100

30. 11. 2005. 31. 12. 2005. AZ")

Imovina obveznih mirovinskih fondova (u 000 HRK) 30. 11. 2005. 31. 12. 2005. AZ OMF 4. 662. 078 4. 839. 812 Erste Plavi OMF 1. 143. 676 1. 187. 451 PBZ/CO OMF 1. 919. 748 1. 987. 335 Raiffeisen OMF 3. 549. 990 3. 699. 617 Ukupno 11. 275. 492 11. 714. 215 Rast aktive od 3. 89% na mjesečnoj razini !!!

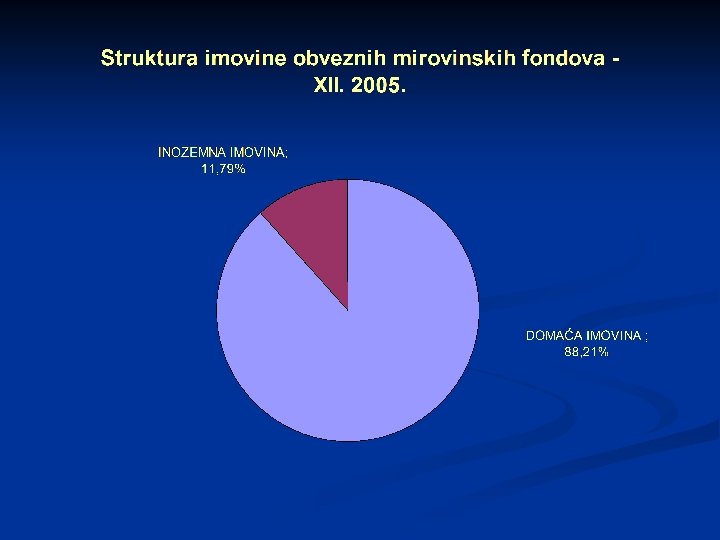

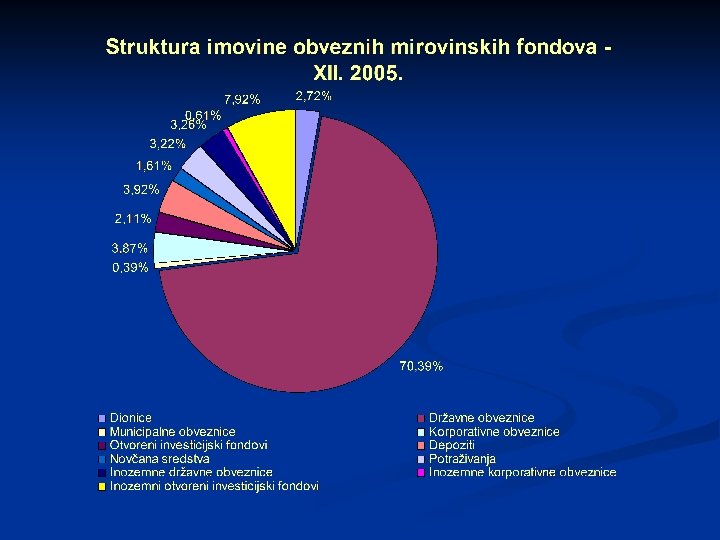

31. 12. 2004. Vrsta imovine DOMAĆA IMOVINA Iznos 31. 12. 2005. Udjel Iznos Udjel 7. 498. 547 92, 75% 10. 673. 953 89, 01% 7. 174. 461 88, 74% 10. 294. 567 85, 85% 279. 148 3, 45% 333. 484 2, 78% 6. 210. 223 76, 82% 8. 709. 190 72, 63% Municipalne obveznice 66. 697 0, 83% 60. 016 0, 50% Korporativne obveznice 521. 763 6, 45% 442. 878 3, 69% Zatvoreni investicijski fondovi 0 0, 00% Otvoreni investicijski fondovi 0 0, 00% 258. 985 2, 16% Kratkoročni vr. papiri 59. 953 0, 74% 163. 563 1, 36% Depoziti 36. 676 0, 45% 326. 450 2, 72% NOVČANA SREDSTVA 221. 129 2, 74% 148. 781 1, 24% POTRAŽIVANJA 102. 957 1, 27% 230. 604 1, 92% VRIJEDNOSNI PAPIRI I DEPOZITI Dionice + GDR Državne obveznice

31. 12. 2004. INOZEMNA IMOVINA 31. 12. 2005. 585. 955 7, 25% 1. 318. 030 10, 99% Dionice 62. 982 0, 78% 134. 902 1, 12% Državne obveznice 41. 257 0, 51% 208. 561 1, 74% 0 0, 00% 57. 855 0, 72% 52. 765 0, 44% 0 0, 00% 423. 862 5, 24% 921. 801 7, 69% Kratkoročni vr. papiri 0 0, 00% Depoziti 0 0, 00% 8. 084. 502 100, 00% 11. 991. 983 100, 00% Municipalne obveznice Korporativne obveznice Zatvoreni investicijski fondovi Otvoreni investicijski fondovi UKUPNA IMOVINA Neto imovina 7. 913. 238 11. 714. 215

Usporedba - Struktura ulaganja OMF - Mađarska – 2004.

Usporedba - Struktura ulaganja OMF - Bugarska – 2004.

Rezultati poslovanja Prinos na Obvezni godišnjoj mirovinski razini IV. fond 2002. - XII. 2005. AZ OMF 7, 69% Erste Plavi OMF 8, 62% PBZ/CO OMF 8, 12% Raiffeisen OMF 9, 19% Mirex 8, 34%

Otvoreni dobrovoljni mirovinski fondovi …polako ali siguran napredak Podaci za XII. 2005. 6 fondova Broj članova - 47. 644 Neto imovina – 206, 27 milijuna kuna

Struktura ulaganja ODMF Vrsta imovine 1. DOMAĆA IMOVINA Dionice Državne obveznice udio 94, 35% 2, 48% 72, 79% Municipalne obveznice 1, 48% Korporativne obveznice 5, 03% Zatvoreni investicijski fondovi 0, 00% Otvoreni investicijski fondovi 6, 36% Kratkoročni v. p. 0, 02% Depoziti 0, 38% Novčana sredstva 5, 80% 2. INOZEMNA IMOVINA 5, 65% Otvoreni investicijski fondovi 5, 65% UKUPNA IMOVINA 100, 00%

Zatvoreni dobrovoljni mirovinski fondovi … još je rano ocjenjivati njihov rad Zatvoreni dobrovoljni mirovinski fond Datum početka poslovanja AZ VIP ZDMF 08. 03. 2004. AZ Dalekovod ZDMF 14. 12. 2004. AZ Hrvatska kontrola zračne plovidbe ZDMF 14. 03. 2005. Sindikat pomoraca Hrvatske ZDMF 21. 10. 2004. CROATIA OSIGURANJE ZDMF 20. 09. 2005. Hrvatski lječnički sindikat ZDMF 01. 07. 2004. Erikson Nikola Tesla ZDMF 21. 02. 2005. Novinar ZDMF 14. 10. 2005.

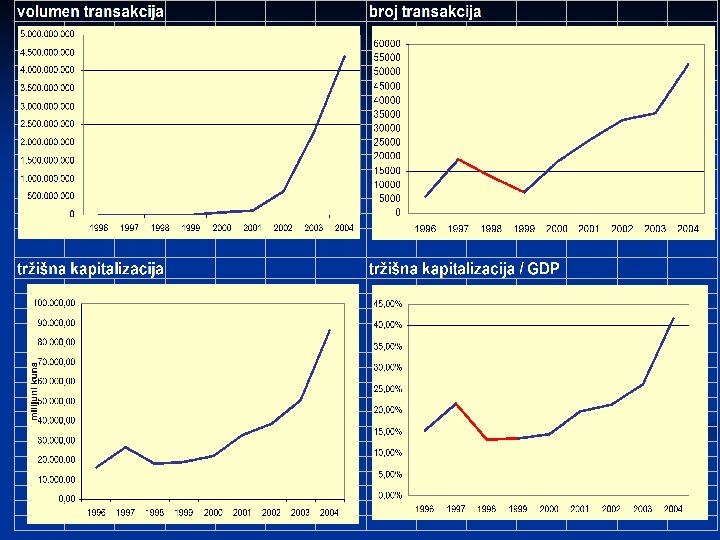

n. Značajan utjecaj mirovinskih fondova na razvoj tržišta kapitala u republici Hrvatskoj n. To potvrđuju podaci o poslovanju Zagrebačke burze (ZSE) u razdoblju nakon 2001. godine

- Slides: 37