TEMA 8 EL PATRIMONIO EMPRESARIAL Y LAS CUENTAS

")

Y PRINCIPIOS CONTABLES • PGC: Norma legal que regula aspectos")

= RECOGE LOS INGRESOS Y GASTOS")

- Slides: 28

TEMA 8: EL PATRIMONIO EMPRESARIAL Y LAS CUENTAS ANUALES

CONCEPTO DE PATRIMONIO EMPRESARIAL • CONJUNTO DE BIENES, DERECHOS Y OBLIGACIONES DE UNA EMPRESA VALORADOS EN UN MOMENTO. • PATRIMONIO BRUTO=BIENES + DERECHOS. • PATRIMONIO NETO (NETO)=BIENES +DERECHOS DE COBRO-OBLIGACIONES DE PAGO

ELEMENTOS PATRIMONIALES • CADA ELEMENTO ( BIEN, DERECHO U OBLIGACIÓN QUE INTEGRA EL PATRIMONIO DE LA EMPRESA SE DENOMINA ELEMENTO PATRIMONIAL) • EJ: VEHÍCULO, DEUDAS CON BANCOS, DEUDAS DE CLIENTES… • EL P. G. C. ( PLAN GENERAL CONTABLE), RECOGE UN PLAN DE CUENTAS CON LOS NOMBRES QUE SE LES HA DE PONER A CADA ELEMENTO ( PARA HOMOGENEIZAR LA NOMENCLATURA) P 241, 242

MASAS PATRIMONIALES • • LOS ELEMENTOS PATRIMONIALES SE UNEN EN GRUPOS HOMOGÉNEOS DENOMINADOS MASAS PATRIMONIALES. LAS DOS MASAS MÁS IMPORTANTES SON (1)ACTIVO Y (2)PASIVO Y NETO. LAS MASAS SE DIVIDEN EN SUBMASAS: (1) ACTIVO: – ACTIVO NO CORRIENTE • INMOVILIZADO INTANGIBLE • INMOV. MATERIAL • INMOV FINANCIERO – ACTIVO CORRIENTE • EXISTENCIAS • REALIZABLE • DISPONIBLE • ( 2) NETO Y PASIVO – NETO – PASIVO NO CORRIENTE – PASIVO CORRIENTE

CRITERIOS PARA ORDENAR LAS MASAS PATRIMONIALES Y ELEMENTOS • ACTIVO: LIQUIDEZ ( DE MENOR A MAYOR). ES LA CAPACIDAD DE UN ELEMENTO DEL ACTIVO PARA TRANSFORMARSE EN EFECTIVO. • NETO Y PASIVO: EXIGIBILIDAD ( DE MENOR A MAYOR) TIEMPO PARA QUE SE HAGAN EFECTIVAS LAS OBLIGACIONES , ES DECIR QUE SE TENGAN QUE PAGAR.

ACTIVO • ES LA ESTRUCTURA ECONÓMICA DE LA EMPRESA, ES DECIR ELEMENTOS NECESARIOS PARA DESARROLLAR LA ACTIVIDAD DE LA EMPRESA, COMPUESTA POR BIENES Y DERECHOS DE COBRO.

ACTIVO: MASAS Y ELEMENTOS • ACTIVO NO CORRIENTE O INMOVILIZADO ( MÁS DE 1 AÑO ): bienes y derechos que permanecen en la empresa a l/p • INMOV. INTANGIBLE: (EJS Propiedad industrial, aplicaciones informáticas) – ( amortización acumulada de inmov intangible) (AAII) • INMOV. MATERIAL: ( EJS Terrenos y bienes naturales, Construcciones, Instalaciones técnicas, Maquinaria, Utillaje, Mobiliario, equipos para proceso de la información (EPI), elementos de transporte…) – ( amortización acumulada de inmov material) ( AAIM) • INMOV. FINANCIERO: Inversiones financieras permanentes, valores de deuda a l/p, créditos a l/p. .

AMORTIZACIONES ACUMULADAS DE INMOVILIZADO • RECOGE LA DEPRECIACIÓN DE LOS ELEMENTOS DEL INMOVILIZADO, SU SIGNO ES NEGATIVO, Y SE COLOCA DEBAJO DEL ELEMENTO DE INMOVILIZADO QUE ESTÁ CORRIGIENDO. • SE TRATA DE UNA CUENTA COMPENSADORA DE ACTIVO. • EN REALIDAD LA AMORTIZACIÓN ACUMULADA ES UNA FUENTE DE FINANCIACIÓN POR LO QUE DEBERÍA IR EN LA MASA DE PASIVO Y NETO, PERO AL PONERLA EN EL ACTIVO EN NEGATIVO, SE VÉ LA DEPRECIACIÓN DEL INMOVILIZADO Y EL EFECTO FINAL ES EL MISMO.

• ACTIVO CORRIENTE: BIENES Y DERECHOS QUE FACILITAN LA ACTIVIDAD DE LA EMPRESA A C/P Y SE RENUEVAN DURANTE EL CICLO DE EXPLOTACIÓN* DE LA EMPRESA: • EXISTENCIAS ( EJS : MERCADERÍAS, PRODUCTOS TERMINADOS MATERIAS PRIMAS, COMBUSTIBLES, REPUESTOS, ENVASES…) • REALIZABLE ( EJS: CLIENTES, CLIENTES EFECTOS COMERCIALES A COBRAR, DEUDORES, HACIENDA PÚBLICA DEUDORA, INVERSIONES FINANCIERAS TEMPORALES, IMPOSICIONES A C/P) • DISPONIBLE O EFECTIVO ( EJS: CAJA, BANCOS C/C)

CICLOS DE ACTIVIDAD DE LA EMPRESA P 142 P 153 • CICLO A C/P O CICLO DE EXPLOTACIÓN: PERIODO EN QUE LOS BIENES Y DERECHOS DE LA EMPRESA GARANTIZAN LA ACTIVIDAD DE ESTA A C/P. ES EL TIEMPO ENTRE LA COMPRA DE MATERIAS PRIMAS Y EL COBRO POR LA VENTA DEL PRODUCTO. A LO QUE SE TARDA POR TÉRMINO MEDIO SE LE LLAMA PERIODO MEDIO DE MADURACION * • CICLO A L/P O CICLO DE CAPITAL: PERIODO SUPERIOR A UN AÑO EN QUE LOS ACTIVOS GARANTIZAN SU FUNCIONAMIENTO. PARA RENOVAR LOS ACTIVOS NO CORRIENTES HAY QUE TRANSFORMARLOS EN LIQUIDEZ POCO A TRAVÉS DE LA AMORTIZACIÓN QUE CONSISTE EN DESTINAR CADA AÑO UN FONDO A LA REPOSICIÓN DEL ACTIVO EN EL FUTURO.

PERIODO MEDIO DE MADURACIÓN • PMM ECONÓMICO=Pa+Pf+Pv+Pc – Pa ( periodo medio de almacenamiento) – Pf ( periodo medio de fabricación) – Pv ( periodo medio de venta) – Pc ( periodo medio de cobro) • PMM FINANCIERO=Pa+Pf+Pv+Pc-Pp – Pp ( periodo medio de pago)

PATRIMONIO NETO Y PASIVO. • ES LA ESTRUCTURA FINANCIERA DE LA EMPRESA, Y SE COMPONE DE LOS RECURSOS UTILIZADOS PARA FINANCIAR LA ADQUISICIÓN DE LOS ELEMENTOS DE LA ESTRUCTURA ECONÓMICA ( ACTIVO). • LA E. F. SE DIVIDE EN : • PATRIMONIO NETO ( PERTENECIENTE A LOS DUEÑOS DE LA EMPRESA). Cuentas: Capital, Reservas, Resultados del ejercicio ( positivos si es beneficio o negativos si es pérdida), subvenciones, prima de emisión de acciones • PASIVO( DEUDAS CON TERCEROS) – PASIVO NO CORRIENTE ( DEUDAS A L/P) cuentas: deudas a l/p con ent crédito, obligaciones y bonos… – PASIVO CORRIENTE ( DEUDAS A C/P) cuentas: deudas a c/p con ent créd, proveedores, acreedores, proveedores efectos comerciales a pagar, Hacienda pública acreedora, Organismos de la Seg Soc acreedores…

OBLIGACIONES CONTABLES DE LA EMPRESA • CONTABILIDAD: Ciencia aplicada que se encarga del registro sistemático de todas las operaciones económicas que lleva a cabo una empresa así como el proceso y análisis de los datos obtenidos y la presentación de resultados

ESTADOS FINANCIEROS, ESTADOS CONTABLES O CUENTAS ANUALES • SON DOCUMENTOS QUE SINTETIZAN LA INFORMACIÓN REGISTRADA PARA TRANSMITIRLA A LOS INTERESADOS: – BALANCE. ( PATRIMONIO) – CUENTA DE PÉRDIDAS Y GANANCIAS O RESULTADOS. ( BENEFICIO O PÉRDIDA) – MEMORIA. ( DESARROLLA LA INFO DE LOS ANTERIORES) – VARIACIÓN NETA DEL PATRIMONIO NETO. – ESTADO DE FLUJO DE EFECTIVO. ( TESORERÍA)

OBLIGACIONES CTAS ANUALES P 252 • SE DEPOSITAN EN EL REG MERCANTIL DE LA CAPITAL DE LA PROVINCIA DÓNDE ESTÉ LA SEDE EN EL MES SIGUIENTE A SU APROBACIÓN. ( PARA AUTÓNOMOS ES VOLUNTARIO). • MODELOS: NORMAL O ABREVIADO

PLAN GENERAL CONTABLE (PGC) Y PRINCIPIOS CONTABLES • PGC: Norma legal que regula aspectos de la contabilidad para empresas españolas, es de obligado cumplimiento ( 2008) • Principios contables cuyo objetivo final es la imagen fiel de la empresa:

LIBROS CONTABLES • OBLIGATORIO– LIBRO DE INVENTARIOS Y CUENTAS ANUALES – LIBRO DIARIO. ( se registran cronólogicamente las operaciones económicas, cada anotación se denomina asiento y según el método de partida doble ( una en el debe y otra en el haber) • VOLUNTARIO– LIBRO MAYOR (Se agrupan los registros contables en cuentas, tiene forma de T)

Cuentas anuales • Balance: documento que representa la situación patrimonial de la empresa en un momento determinado agrupando sus elementos en torno a las masas de activo y la de pasivo y neto. • Es un documento está tico en que se ordenan los elementos de menor a mayor liquidez ( activo)y de menor a mayor exigibilidad. ( pasivo y neto) • ACTIVO= NETO +PASIVO • ESTRUCTURADO EN MASAS Y SUBMASAS ( PATRIMONIO)

TIPOS DE BALANCE • SEGÚN EL MOMENTO DE ELABORACIÓN: – B. INICIAL – B. CIERRE – B. SUMAS Y SALDOS • SEGÚN GRADO DE COMPLEJIDAD: – B. NORMAL – B. ABREVIADO

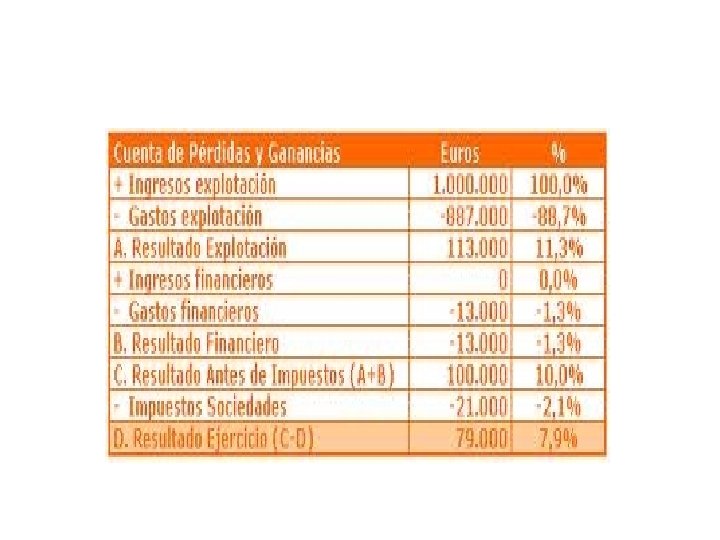

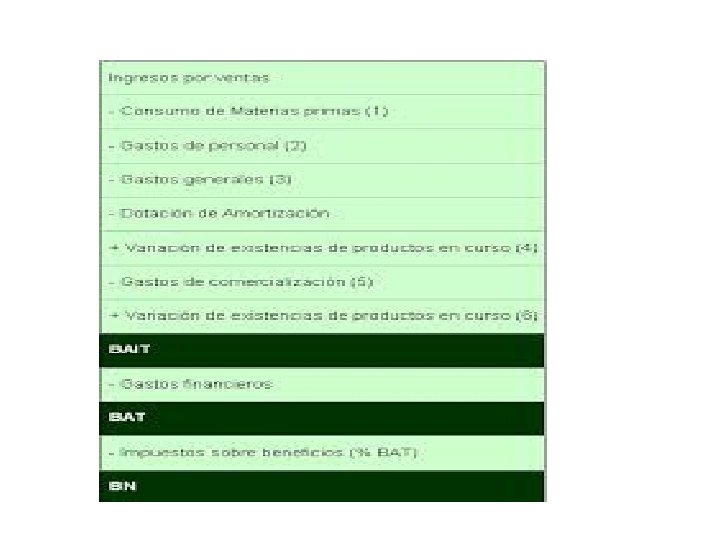

LA CUENTA DE PÉRDIDAS Y GANANCIAS O RESULTADOS • DEF: ESTADO FINANCIERO QUE REFLEJA DE MANERA ORDENADA TODOS LOS INGRESOS Y GASTOS PRODUCIDOS EN LA EMPRESA DURANTE EL EJERCICIO ECONÓMICO, OBTENIENDO POR DIFERENCIA EL RESULTADO ( BENEFICIO O PÉRDIDA)

RESULTADOS DE LA EMPRESA • RESULTADO DE EXPLOTACIÓN (BAIT)= RECOGE LOS INGRESOS Y GASTOS DE LA ACTIVIDAD HABITUAL DE LA EMPRESA • RESULTADO FINANCIERO= GASTOS E INGRESOS RELACIONADOS CON OPERACIONES FINANCIERAS ( INTERESES) • RESULTADO ANTES DE IMPUESTOS ( BAT)= SUMA DEL RESULTADO DE EXPLOTACIÓN + RDO FINANCIERO • RESULTADO DEL EJERCICIO ( BN)= RESULTADO ANTES DE IMPUESTOS – IMPUESTO SOCIEDADES ( 30% O 25% PYMES)

OTRAS CTAS ANUALES • MEMORIA: – DOCUMENTO CUYO OBJETIVO ES COMPLETAR, AMPLIAR Y EXPLICA LA INFORMACIÓN OBTENIDA EN BALANCE Y CTA PÉRDIDAS Y GANANCIAS EJ: ACTIVIDAD DE LA EMPRESA, APLICACIÓN DE RESULTADOS, CRITERIOS DE REGISTRO Y VALORACIÓN… • ESTADO DE CAMBIOS EN EL PATRIMONIO NETO – EXPLICA CAMBIOS EN EL NETO • ESTADO DE FLUJOS DE EFECTIVO. – VOLUNTARIO. EXPLICA EL USO DEL EFECTIVO ( COBROS Y PAGOS). DENOMINADO ESTADO DE TESORERÍA