Tema 1 Concepto y clasificacin de los ingresos

Que los servicios o actividades no sean de solicitud")

- Slides: 27

Tema 1. Concepto y clasificación de los ingresos públicos. Los tributos.

Índice 1. 1. CONCEPTO DE INGRESO PÚBLICO 1. 2. CRITERIOS DE CLASIFICACIÓN DE LOS INGRESOS PÚBLICOS Y SUS DIFERENTES FUNCIONES. 1. 3. INGRESOS PÚBLICOS DE NATURALEZA TRIBUTARIA. CONCEPTO Y CLASIFICACIÓN. 1. 4. TASAS Y PRECIOS PÚBLICOS 1. 5. LAS CONTRIBUCIONES ESPECIALES

1. CONCEPTO DE INGRESO PÚBLICO • GASTOS PÚBLICOS Vertientes de la hacienda pública • INGRESOS PÚBLICOS Características de los ingresos Recursos económicos que el sector público precisa para cubrir los costes originados por los distintos programas de gasto público (provisión de servicios, inversiones, transferencias) Contenido heterogéneo. Mayor peso dentro de ellos de los tributos.

CLASIFICACIONES DE LOS INGRESOS PÚBLICOS: • ADAM SMITH • SELIGMAN • NEWMARK • PRESUPUESTARIA • CONTABILIDAD NACIONAL

Estructura de los ingresos no financieros de las Administraciones Públicas en España, 2016 Millones € RECURSOS NO FINANCIEROS RECURSOS CORRIENTES Producción (de mercado y no de mercado) IVA y similar Derechos sobre importaciones Impuestos sobre productos/producción Intereses Rentas de sociedades/propiedad Impuestos sobre la renta Otros impuestos corrientes Cotizaciones sociales Cooperación internacional corriente Otras transferencias corrientes RECURSOS DE CAPITAL Impuestos sobre el capital Ayudas a la inversión Otras transferencias de capital 421. 672 416. 897 23. 994 71. 608 142 57. 782 3. 093 5. 000 107. 205 4. 068 136. 341 1. 236 6. 282 4. 775 6. 355 1. 726 479 %PIB orden 37, 9 37, 4 2, 2 6, 4 0, 0 5, 2 0, 3 0, 4 9, 6 0, 4 12, 3 0, 1 0, 6 0, 4 0, 6 0, 2 0, 0 3º 4º 2º 1º

Estructura de los gastos no financieros de las Administraciones Públicas en España, 2016 Millones € EMPLEOS NO FINANCIEROS EMPLEOS CORRIENTES Remuneración de asalariados Consumos intermedios Subvenciones a producción Intereses %PIB 472. 248 440. 884 121. 431 55. 949 11. 467 31. 358 42, 4 39, 6 10, 9 5, 0 1, 0 2, 8 Prestaciones sociales no en especie 173. 939 15, 6 Transferencias sociales en especie 28. 902 2, 6 7. 124 0, 6 10. 008 31. 364 21. 548 0, 9 2, 8 1, 9 990 0, 1 8. 845 0, 8 Otras transferencias corrientes y coop. intern. Recursos propios de la UE EMPLEOS DE CAPITAL Formación bruta de capital fijo Adquisiciones netas de activos no producidos Ayudas a la inversión y otras transf.

Saldo de las Administraciones Públicas en España, 2016 Recursos no financieros Millones %PIB € 421. 672 37, 9 Empleos no financieros 472. 248 42, 4 Saldo (-): Necesidad de financiación - 50. 576 - 4, 5%

1. 2. 1. CLASIFICACIÓN DE LOS INGRESOS PÚBLICOS: ADAM SMITH Los ingresos que el soberano debe obtener para cubrir los necesarios gastos del gobierno de su pueblo pueden provenir: Fondos que pertenecen al soberano o a la comunidad y que son independientes de los ingresos del pueblo, O bien en segundo lugar, de los ingresos de los particulares. INGRESOS ORIGINARIOS INGRESOS DERIVADOS DEL PODER DE COACCIÓN

1. 2. 2. CLASIFICACIÓN DE LOS INGRESOS PÚBLICOS: SELIGMAN SEGÚN VOLUNTAD MOSTRADA POR LOS PARTICULARES 1. GRATUITOS DONATIVOS ¿CONTRAPRESTACIÓN? Voluntad individual PRECIOS 3. COACTIVOS • DOMINIO EMINENTE EXPROPIACIÓN • PODER PENAL MULTAS Y PENAS • PODER FISCAL - TASAS - C. ESPECIALES - IMPUESTOS Ing. Derivados soberanía Estado

EXTRANJERA PROPIA P. CONTRAPRESTACIÓN P. SOBERANIA FICAL B. ECONOMÍA PRIVADA A. ECONOMÍA PÚBLICA 1. 2. 3. CLASIFICACIÓN DE LOS INGRESOS PÚBLICOS: NEUMARK 1. De las propias empresas 2. De otras corporaciones (transferencias procedentes del s. público) 1. Transferencias 2. Prestaciones bilaterales 1. Venta de bienes y servicios de la empresa Ej: Ing. establecimientos públicos 2. Derechos de renta sobre el patrimonio público 3. Variaciones en patrimonio estatal Ej. : Ing. alquileres patrimonio, dividendos Ej. : Venta de patrimonio, Donaciones o adquisiciones mortis causa, operaciones de crédito Tasas Contribuciones Impuestos Deuda Pública forzosa Ing. Por medidas de política monetaria Multas

Delimitación de los ingresos públicos en base a los criterios de obligatoriedad/contraprestación Clasifica los siguientes ingresos en función de sus características en el siguiente gráfico: Con contraprestación Precios públicos Pasivos financieros Multas y recargos Donativos Venta inversiones reales Ing. Patrimoniales Impuestos afectados Activos financieros Principio obligatoriedad (coacción) Principio voluntariedad (mercado) Tasas Contribuciones especiales Venta bienes y servicios Sin contraprestación Deuda pública forzosa Impuestos

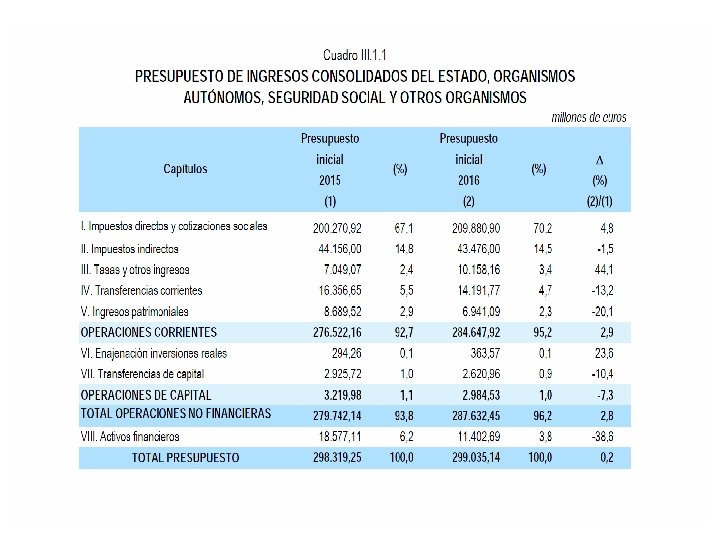

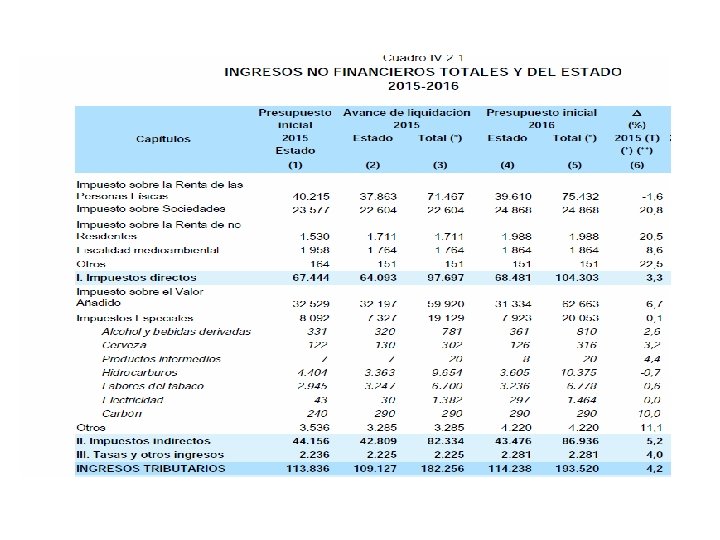

1. 2. 4. CLASIFICACIÓN DE LOS INGRESOS EN LOS PRESUPUESTOS PP. GG. EE. : ESTRUCTURA (CLASIFICACIÓN ECONÓMICA DE LOS INGRESOS) Ingresos corrientes Capítulo 1. Impuestos directos y cotizaciones sociales Capítulo 2. Impuestos indirectos. Capítulo 3. Tasas, precios públicos y otros ingresos. Capítulo 4. Transferencias corrientes. Capítulo 5. Ingresos patrimoniales Ingresos de capital Ingresos financieros Capítulo 6. Enajenación de inversiones reales Capítulo 7. Transferencias de capital. Capítulo 8. Activos financieros Capítulo 9. Pasivos financieros.

1. 2. 5. CLASIFICACIÓN CONTABILIDAD NACIONAL FINANCIEROS VARIACIÓN DE AF O DE PF Estado: • Emite deuda pública que suscriben particulares por 100 u. m. : • Estado: incremento pasivos financieros por valor de 100. Obligación de devolución. Particulares: incremento de activos financieros por valor de 100 u. m. NO FINANCIEROS VARIACIÓN DE AF O DE PF Estado: • Recauda un impuesto de particulares por 100 u. m. . No obligación de devolución.

CLASIFICACIÓN ECONÓMICA INGRESOS PÚBLICOS C. N. • • • Venta de bienes y servicios Rentas de la propiedad Impuestos corrientes Cotizaciones sociales Transferencias corrientes 2. CUENTA DE CAPITAL • • Impuestos sobre capital Transferencias de capital 3. CUENTA FINANCIERA • • Emisión Deuda Pública Préstamos recibidos Venta activos financieros Disminución depósitos 1. CUENTA DE RENTA NO FINANCIEROS

DIFERENCIA ENTRE TRANSFERENCIAS CORRIENTES Y DE CAPITAL Transferencias corrientes. • Fundamentalmente son aportaciones procedentes de otros niveles de gobierno, aunque también pueden proceder del sector privado (donaciones), para financiar básicamente gastos de funcionamiento • Pueden estar condicionadas a la realización de un determinado gasto (por ejemplo, las transferencias de la Unión Europea a través del Fondo Social Europeo) o pueden no estar sujetas a ningún tipo de restricción respecto de su utilización Transferencias de capital • Igual que las anteriores, también proceden fundamentalmente del mismo sector público pero, a diferencia de las corrientes, estén destinadas exclusivamente a cubrir gastos de inversión. • También pueden ser condicionadas o incondicionadas. Ejemplo de estas últimas son los recursos recibidos a través del Fondo de Cohesión de la Unión Europea, que solo se pueden destinar a determinados proyectos de inversión

Clasifique los siguientes conceptos de ingresos públicos de acuerdo con el esquema de Seligman y con la clasificación económica de los PGE: 1. Impuesto sobre bienes de naturaleza urbana 2. Multas de tráfico 3. Venta de medicamentos 4. Venta de una finca rústica 5. Intereses de la cuenta del tesoro 6. Subvención para la creación de un hospital 7. Emisión de deuda pública en moneda nacional a corto plazo 8. Reintegro de un préstamo concedido a una empresa privada 9. Venta de impresos 10. Alquiler de un local 11. Impuesto sobre el valor añadido 12. Ingresos derivados del servicio de residencias de ancianos 13. Ingresos obtenidos por la ocupación de la vía pública con mesas y sillas 14. Ingresos procedentes de propietarios de paradas en mercados municipales 15. Dividendos procedentes de una empresa privada 16. Subvención financiar el coste de funcionamiento de un comedor escolar 17. Ingresos derivados de las entradas al parque zoológico

1. 2. 6. FUNCIONES DE LOS INGRESOS PÚBLICOS Recaudatoria Distributiva Analizar ingresos en Contemplar aspectos función del volumen de de equidad y recursos aportados para redistribución garantizar la cobertura de los programas de actuación pública Económica Política La regulación de la Afectan al demanda efectiva, comportamiento y a las decisiones de los agentes objetivo específico de las actuaciones económicos, pudiendo públicas, a través del generar distorsiones que instrumento fiscal no ha incidan en la eficiencia perdido protagonismo. del sistema económico en su conjunto.

1. 3. INGRESOS PÚBLICOS DE NATURALEZA TRIBUTARIA TRIBUTOS Ingresos coactivos, de carácter pecuniario, previstos en el marco legal para la financiación del gasto público. Categorías Tasas Contribuciones especiales Impuestos • La utilización privativa o aprovechamiento especial del dominio público. Tributos hecho imponible • La prestación de servicios. • O la realización de actividades en régimen de Derecho público que se refieran, afecten o beneficien de modo particular al sujeto pasivo.

CARACTERÍSTICAS DE LAS TASAS 1º) Que los servicios o actividades no sean de solicitud voluntaria para los administrados. A estos efectos no se considerará voluntaria la solicitud por parte de los administrados: a) Cuando venga impuesta por disposiciones legales o reglamentarias. b) Cuando los bienes, servicios o actividades requeridos sean imprescindibles para la vida privada o social del solicitante 2º) O Que no se presten o realicen por el sector privado, esté o no establecida su reserva a favor del sector público conforme a la normativa vigente. 3º) El importe de las tasas por la prestación de un servicio o actividad no podrá exceder, en su cómputo, del coste real o previsible del servicio o actividad de que se trate o en su defecto, del valor de la prestación recibida.

Contribuciones especiales Tributos cuyo hecho imposible consiste en la obtención por el sujeto pasivo de un beneficio o de un aumento de valor de sus bienes, como consecuencia de la realización de obras públicas o del establecimiento o ampliación de servicios públicos Se utilizan fundamentalmente en la Administración local para financiar obras de urbanización (pavimentación, alumbrado público, abastecimiento de agua, saneamiento, etc. ).

PRECIOS PÚBLICOS INGRESO PÚBLICO NO CONSIDERADO TRIBUTO: • Financian servicios o actividades de solicitud voluntaria por los administrados, que son susceptibles de ser prestados por el sector privado • Se trata de actividades que presentan un beneficio individual y divisible • En otras palabras, los precios públicos son los precios de venta en el mercado de servicios producidos por el sector público • Deben cubrir, como mínimo, el coste del servicio que financian: de no ser así el sector público podría operar en competencia desleal con el sector privado, apropiándose de la mayor parte del mercado a costa de las empresas privadas. • Existe un tipo de precios públicos, los denominados precios políticos, en los que existe la posibilidad de que no cubran el coste del servicio, al financiar bienes o servicios públicos que la Administración pretende incentivar su consumo por la presencia de beneficios sociales • Ejemplos: coste de la entrada a museos o a polideportivos públicos, las tarifas de los medios de transporte; los derechos de matrícula de cursos y seminarios organizados por instituciones públicas, como la universidad; el pago por el servicio de escuelas infantiles públicas,

SECTOR PÚBLICO • • TASA • No solicitud o recepción voluntaria • O no por sector privado • Dominio público: utilización privativa; aprovechamiento especial CONDICIONES Ley ESTABLECIMIENTO ≤ Coste CUANTÍA Tributo- coactivo PRECIO PÚBLICO Realización actividades Prestación servicios INGRESO PÚBLICO • Solicitud o recepción voluntaria • También sector privado Órdenes Ministeriales ≥ Coste Voluntario-contractual

El Ayuntamiento de la ciudad Z ha elaborado su presupuesto de gastos para el próximo ejercicio económico y en él se prevén los siguientes desembolsos: a) b) c) d) e) f) g) h) i) j) Sueldos del personal del Ayuntamiento: 1. 000 u. m Pavimentación del casco antiguo: 100 u. m Acondicionamiento del parque del barrio T : 200 u. m. Limpieza de la ciudad: 60 u. m. Recogida de basuras: 40 u. m. Mantenimiento del aparcamiento subterráneo: 130 u. m. Contratación grupo musical para las fiestas patronales 50 u. m. Gasolina para los vehículos de la policía municipal: 30 u. m. Puesta en marcha de la depuradora de aguas: 120 u. m. Servicio de la grúa municipal: 10 u. m. Explicar cuál debe ser el método óptimo para financiar estos gastos (precios privados, precios públicos, tasas, contribuciones especiales o impuestos). Razona la respuesta e indica, si procede, si en algún caso debe utilizarse una financiación mixta.

Determine, justificándolo brevemente, qué clase de tributo puede exigirse en cada uno de los siguientes supuestos de hecho: a) b) c) d) e) f) g) h) i) j) k) l) m) Ensanchamiento de una plaza pública en un sector determinado del municipio. La extinción de un incendio de un local comercial. La construcción, por los servicios del Ayuntamiento, de un parque de interés para un determinado barrio del municipio. El ejercicio de una actividad comercial en el municipio de Huesca. La prestación del servicio de enseñanzas de música y danza por la Escuela Municipal de Música y Danza del Ayuntamiento de Toledo. La ocupación de la vía pública con andamios, vallas, materiales de construcción y contenedores. La adquisición de una finca rústica por vía de herencia. La prestación del servicio de enseñanza de idiomas por el Instituto de Idiomas de la Universidad de Zaragoza. La instalación de un tablado en una plaza pública para celebrar de un concierto. La retirada de vehículos estacionados defectuosamente en la vía pública. La prestación, por el Ayuntamiento de Madrid, del servicio de residencia de ancianos. La propiedad, por un individuo, de un piso en Teruel. La entrada en la Filmoteca de Madrid, gestionada por el Ayuntamiento.

Delimitación de los ingresos públicos en base a los criterios de obligatoriedad/contraprestación Impuestos Ingresos Con Gasto que Cubren el coste Oblig. /Vol. contraprestació financian del servicio n directa Obligatorios NO Todo NO aplicable Impuestos afectados Obligatorios Contra. indirecta Específico Tasas Obligatorios SÍ Servicios Públicos Contribuciones Especiales Obligatorios SÍ Inversiones Precios Públicos Voluntarios SÍ Venta de bienes Voluntario SÍ El gasto financiado genera beneficio individual o colectivo Colectivo ¿Implica concurrencia con sector privado? NO Ejemplo IRPF Fundamentalmente colectivo NO Como máximo Fundamentalmente individual NO Por pavimentación Individual SÍ Pago zonas azules Individual SÍ Fotocopias NO aplicable Servicios Como mínimo Públicos Como mínimo Cotizaciones SS Tasas expedición DNI Multas y Recargos Obligatorios NO Todo NO aplicable Colectivo NO Ing. Patrimoniales Voluntarios SÍ Todo NO aplicable Colectivo NO Alquileres NO Todo NO aplicable Colectivo NO Cupo Vasco Transfer. corrientes Transfer. de capital Vol. /Oblig. NO Inversiones Multas de tráfico NO aplicable Colectivo NO Fondo de Cohesión NO aplicable Colectivo NO Venta inmuebles Venta inversiones Voluntarios reales SÍ Activos financieros Voluntarios SÍ Todo NO aplicable Colectivo NO Préstamos personal Pasivos financieros Deuda pública Forzosa Voluntarios SÍ Todo NO aplicable Colectivo NO Letras del Tesoro Obligatorios SÍ Todo NO aplicable Colectivo NO Coeficientes caja