Team Teaching RWCO 1 Klasse Concept Map Finanzplan

erstellen können • Aktionen")

1) Was")

1) Was ist eine EAR? Einfache Art")

Was ist die Umsatzsteuer? 2 a) Was")

")

Ziele/Kompetenzen: einfache Buchungen aufgrund von Buchungsregeln durchführen können (Einkäufe, Verkäufe,")

- Slides: 16

Team Teaching RWCO 1. Klasse

Concept Map: Finanzplan Kompetenzen: • Einfachen Finanzplan (Privat- und Unternehmensbereich) erstellen können • Aktionen zum Ausgleich eines Fehlbetrages /zur Verwendung eines Überschusses vorschlagen können • Praktische Bedeutung von Finanzplänen einschätzen können 1) Was ist ein Finanzplan? In die Zukunft gerichtete Planung von Einnahmen und Ausgaben Ziel ist Sicherstellung der Zahlungs. Fähigkeit (Liquidität) 5) Beispiel L. 1. 03 Unternehmer H. Albrecht 3 Quartal Einnahmen Warenverkäufe Provisionserträge Zinserträge Summe Einnahmen 2) Wie wird er erstellt? 4. Quartal 202. 500, 00 17. 750, 00 13. 800, 00 234. 050, 00 Periode Einnahme - Ausgaben = Überschuss/Fehlbetrag. . . Ausgaben 3) Was ist bei einem Fehlbetrag, Überschuss zu tun? Bei Fehlbetrag (-) • Einnahmen erhöhen • Ausgaben senken • Fremdfinanzieren (Kredit) • Nicht notw. Vermögen verkaufen • Privateinlage Bei Überschuss (+) • Vortrag auf Folgeperiode • Veranlagung (Sparbuch, etc. ) • Investition (Vermögensgegenständen) • Kreditrückzahlung • Privatentnahmen, etc. 4) Wo kommt ein FP in der Praxis vor? Unternehmen: Finanzplanung Staat: Budget Privatbereich: Familienbudget Kreditanfrage > Warenverkäufe Personalausgaben Miete KFZ Reparaturen Werbung Zinsen Sonstige Ausgaben Summe Ausgaben -105. 500, 00 -82. 250, 00 -10. 650, 00 -7. 450, 00 -3. 450, 00 -4. 450, 00 -3. 350, 00 -2. 500, 00 -219. 600, 00 Überschuss / Fehlbetrag 14. 450, 00 Finanzmittelbestand Beginn Finanzmittel kumuliert 7. 750, 00 22. 200, 00 Akt. Ausgl. Fehlbetrag Akt. Verwendg Überschuss Kreditrückzahlung Privatentnahme Finanzmittelbestand Ende -5. 000, 00 -7. 700, 00 9. 500, 00

Concept Map: EAR brutto (Einnahmen Ausgaben Rechnung, z. B. Kleinunternehmer (ohne UST) 1) Was ist eine EAR? Einfache Art der Gewinnermittlung v. a. für kleine Unternehmen Betriebseinnahmen - Betriebsausgaben = Gewinn/Verlust § 4(3) ESTG Kompetenzen: • System der EAR in Grundzügen erklären können • Beurteilen welche Geschäftsfälle Betriebseinnahmen/ausgaben sind, und diese eintragen • den Erfolg (Gewinn/Verlust – und damit die Basis für die Einkommensteuer) ermitteln 2 a) Welche Geschäftsfälle gehören in die EAR (+Zufluss/–Abfluss Prinzip)? Übertrag: alle Geschäftsfälle bis zum heutigen Tag Betriebliche Einnahmen und Ausgaben Kassabelege: Einnahmen und Ausgaben (Kassabuch) Bankbeleg: Einnahmen u. Ausgaben (Zu- und Abfluss): im Bankbuch sonstiger Beleg: für Eigenverbrauch (Entnahme von Waren) +Nebenrechnung: Abschreibung. (Wertminderung des Anlagevermögens) 2 b) Welche Geschäftsfälle gehören nicht in die EAR AR. . . nicht in die EAR (kein Zufluss) ER nicht jedoch in die EAR (kein Abfluss) Sonst. Beleg für Kreditkarten, oder Bankomatkartenzahlung (. . . erst bei Abbuchung vom Bankkonto) Belege, die nicht zum Betrieb gehören (private Belege) 3) Wie wird sie erstellt? Kassa. Belege Bank. Belege Sonstige Belege

Concept Map: EAR netto (Einnahmen Ausgaben Rechnung) 1) Was ist eine EAR? Einfache Art der Gewinnermittlung v. a. für kleine Unternehmen • • • Kann nach Brutto oder Netto Methode gemacht werden Wareneingangsbuch und ggf. Kassabuch müssen geführt werden Einzelunt. & Persges können wenn Umsatz < 700. 000 (2 Jahre hintereinander) Freiberufler können Landwirte können bei EHW < 400. 000 Kapitalgesellschaften dürfen nicht, sie müssen eine doppelte Buchhaltung machen. Kompetenzen: • System der EAR in Grundzügen erklären können • Beurteilen welche Geschäftsfälle Betriebseinnahmen/ausgaben sind, und diese eintragen • den Erfolg (Gewinn/Verlust – und damit die Basis für die Einkommensteuer) ermitteln 2 a) Welche Geschäftsfälle gehören in die EAR (+Zufluss/–Abfluss Prinzip)? Übertrag: alle Geschäftsfälle bis zum heutigen Tag Kassabelege: Einnahmen und Ausgaben i. d. R. brutto im Kassabuch, EAR: netto Bankbeleg: Einnahmen u. Ausgaben (Zu- und Abfluss): im Bankbuch (brutto) EAR netto (Habenzinsen – Kest): Bankbuch u. Verteilungstabelle, nicht in Erfolgsrechnung u. E 1 a (Steuer schon bez. ) sonstiger Beleg: für Eigenverbrauch (Entnahme von Waren) +Nebenrechnung: Abschreibung (Wertminderung) lt. Anlverz. (Af. A der Gegenstände die schon im Betrieb waren + Af. A neu) 2 b) Welche Geschäftsfälle gehören nicht in die EAR AR. . . nicht in die EAR (kein Zufluss) ER (für Waren > Wareneingangsbuch, für AV > Anlageverzeichnis) nicht jedoch in die EAR (kein Abfluss) Sonst. Beleg für Kreditkarten, oder Bankomatkartenzahlung (. . . erst bei Abbuchung vom Bankkonto) 3) Wie wird sie erstellt? (z. B Hotel Restaurant Blumentritt: EAR Nettomethode: UST, Vost, Nettoeinnahmen und Ausgaben Verteilungstabelle) Betriebseinnahmen - Betriebsausgaben = Gewinn/Verlust § 4(3) ESTG Summen der Verteilungstabelle sachlich gegliedert: Einnahmen – Ausgaben = Gewinn/Verlust UST – VOST = Zahllast

Concept Map: Umsatzsteuer, Theorie und UVA 1) Was ist die Umsatzsteuer? 2 a) Was unterliegt der Umsatzsteuer • Umsatzsteuer (= Mehrwertsteuer) ist eine der wichtigsten Steuern für den Staat. • Transaktionssteuer: Transaktionen sind z. B. Verkäufen von Waren oder Erbringen von Dienstleistungen • Zwischen Unternehmen = Durchlaufposten, d. h. sie können sich die UST, die sie an Unternehmen „vor Ihnen“ bezahlt haben von Ihrer Umsatzsteuerverbindlichkeit abziehen. • Letztverbraucher (Konsument) bezahlt die gesamte UST. • In Österreich macht sie mehr als 20 Mrd. EUR pro Jahr aus und gilt mit der Lohnsteuer als wichtigste Einnahmequelle des Staates. 1. 2. 3. 4. 5. Lieferungen / Leistungen von Unternehmern im Rahmen des Unternehmens im Inland gegen Entgelt +Eigenverbrauch + Import / Innergemeinschaftlicher. Erwerb (EU-Import). . was unterliegt nicht: Keine UST fällt an, wenn eins der Elemente 1 -5 fehlt, oder wenn eine Steuerbefreiung vorliegt (Steuerbefreit sind: Export, Banken, Versicherungen, Gesundheit, z. T. Post, oder Kleinunternehmer (Umsatz netto < 30. 000€) 2 b) Wie hoch ist die UST 20% Normalsteuersatz (für fast alles: Maschinen, Kleidung, Getränke, etc. ) 13% seit 1. 1. 2016: für Nächtigung, Flugtickets, Kunst, Theater, Kino, Pflanzen 10% für Speisen, Wasser (wenn etwas dafür verlangt wird), Bücher, 3) Wie wird die Zahllast ermittelt? Einkauf: Vorsteuer 4) Umsatzsteuervoranmeldung: Monatliche Meldung beim Finanzamt Verkauf: Umsatzsteuer am 15. des übernächsten Monats 5) Berechnungen: Von Netto auf Brutto und retour Netto UST (20%? ( Brutto ? i. e. 100% =(Netto/100)20* =(Netto/100)120* Netto ? UST (20%? ( Brutto =(Brutto/120)100* = (Brutto/120)*20 i. e. 120% € 20, 00 € 8, 00 € 46, 00 € 120, 00 € 48, 00 € 276, 00 zum Beispiel: € 100, 00 € 40, 00 € 230, 00 Kompetenzen: • Geschäftsfälle umsatzsteuerlich beurteilen können, • System der Umsatzsteuer erklären können • UVA erstellen können, von Brutto nach Netto und retour rechnen können

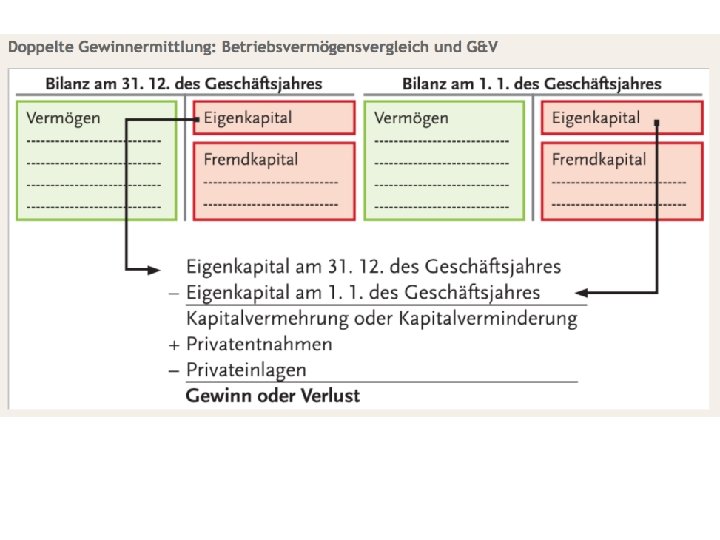

Bilanz bis zum Buchungssatz Ziele/Kompetenzen: Aufbau einer Bilanz erklären können, Anlagevermögen, Umlaufvermögen, Fremd- und Eigenkapital erläutern können, Buchungsregeln für aktive und passive Bestandkonten ableiten können, Buchungssätze bilden können A) Bilanz (z. B. einer Bäckerei) Akt. Bilanz 31. 12. . . Pass. EK AV FK UV GV = GK Bilanz Aktiva Anlagevermögen Umlaufvermögen Gegenüberstellung von Vermögen (AV+UV) und Schulden und Eigenkapital Vermögen (Wohin ist Geld geflossen? ) langfristiges Vermögen, z. B. Grundstücke, Gebäude, Begriebs- und Geschäftsausstattung, kurzfristiges Vermögen, z. B. Vorräte (Handelswaren, Rohstoffe), Kundenforderungen, Bank, Kassa, Passiva Fremdkapital Eigenkaptial Schulden (Fremdkapital) und Eigenkapital (Woher ist Geld gekommen? ) alles was zurückgezahlt werden muss was nicht zurückgezahlt werden muss B) Von der Bilanz über die Buchungsregeln zum Buchungssatz Geschäftsfall Konto Sachverhalt, der die Zusammensetzung einer Bilanz verändert Rechenfeld zur Darstellung von Veränderungen einzelner Bilanzbestandteile (z. B. Vorräte) z. B. Kauf: Regal 1. 000, 00 EUR gegen spätere Bezahlung 1) Welche Konten sind betroffen? BGA, Lieferverbindlichkeiten 2) Aktives oder passives Bestandskonto? BGA: akt. , LV: pass. , 3) Vermehrung (+) oder Verminderung (-) BGA +, LV: +, 4) Soll oder Haben? BGA im Soll, LV im Haben Buchungssatz: Sollkonto / Habenkonto BGA / Lieferverb 1. 000, 00

Hauptbuch Bestandskonten Ziele/Kompetenzen: Ablauf der Aufgaben im Jahr von einer Schlussbilanz zur nächsten Schlussbilanz erklären können, Buchungssätze für Geschäftsfälle (nur Bestandskonten) erstellen können, Buchungssätze auf Konten eintragen können A) Buchungsregeln & Konten B) Hauptbuch (Kreislaufbeispiel) z. B. Kanuunternehmer: Kanus: 4. 500, Kassa: 2. 500, Lieferverbindlichkeiten 1. 800, Bilanzstichtag 31. 11. 1) Erstellen der Schlussbilanz i. d. R 31. 12. • Vermögen (Inventar) • Gliederung nach AV, UV, FK • Summe GV = Summe GK • EK = GV - FK 2) Eröffnen der Bestandskonten: 1. 1. • Anwendung der Buchungsregeln: • a. BK werden im Soll eröffnet > EBK • p. BK werden im Haben eröffnet > EBK 3) Buchungssätze erstellen, eintragen: 1. 1. -31. 12. • Welche Konten? • Akt BK, Pass PK • +, • Soll, Haben Buchungssatz: Sollkonto / Habenkonto 16. 12. Eröffnung Bankkonto, 2000, - bar Buchungssatz; Bank 2000, -/ Kassa 2000, 23. 12. Begleichung der LV durch Banküberweisung Buchungssatz: Lieferverbindlichkeiten 1800, -/ Bank 1800, - 4) Abschluss der Bestandskonten > SBK 31. 12. • Anwendung der Buchungsregeln: • Akt. BK im Haben > SBK im Soll • Pass BK im Soll > SBK im Haben 5) Bei Soll / Haben Gleichheit ist wahrscheinlich alles richtig! z. B. Kassa z. B. Lieferverbindlichkeiten

Erfolgskonten, G&V Ziele/Kompetenzen: Eigenkapital erläutern können, G&V als Unterkonto des Eigenkapitals erklären können, Buchungsregeln für aktive, passive Bestandskonten und Aufwände und Erträge anwenden können. Bilanz (z. B. einer Bäckerei) Eigenkapital Erfolgskonten Aufwände Erträge Gewinn, Verlust G&V Wie reich ist ein Unternehmen? Wenn das Eigenkapital im Folgejahr um 20. 000 steigt ist das Unternehmen reicher geworden (hat ev. Gewinn in Höhe von 20. 000 Euro gemacht. Aufwände und Erträge, beeinflussen den Gewinn (Buchung im Soll Buchung im Haben ) Machen ein Unternehmen ärmer z. B. HW Einsatz, Personalaufwand, Energieaufwand Machen ein Unternehmen reicher: z. B. HW Erlöse, Provisionserträge, Zinserträge Erträge > Aufwände = Gewinn, Auswände > Erträge = Verlust, Gewinn & Verlustrechnungskonto (Unterkonto des Eigenkapitals, Zusammenfassung der Erträge, Aufwände Buchungsregeln für akt. BK, pass. BK, Aufwände und Erträge Geschäftsfälle, die während des Jahres angefallen sind (inkl. Erträge und Aufwände): 3. 1. Bareinkauf von Getränken 200, 00 EUR Welche Konten: HW Einsatz und Kassa: akt. BK, HW Einsatz: Aufwand Kassa: -, HW Einsatz: + Kassa im Haben, HW Einsatz im Soll HW Einsatz / Kassa 200, - 5. 1. Barverkauf von Getränken 10, 00 EUR Kassa / HW Erlöse 10, - Fragen für den Buchungssatz 1) Welche Konten sind betroffen? 2) Aktives Bestandskonto , passives Bestandskonto, Aufwand oder Ertrag 3) Vermehrung (+) oder Verminderung (-) 4) Soll oder Haben? 6. 1. Überweisung von 1. 000, 00 an Lieferanten zur Begleichung von Verbindlichkeiten Lieferverbindlichkeiten / Bank 1. 000, - = 7. 1. Überweisung der Mieterträge für Jänner 1. 250, 00 Bank / Mieterlöse 1. 350, - 8. 1. Kauf eines Regales gegen spätere Bezahlung um 500, 00 EUR BGA / Lieferverbindlichkeiten 500, - =

3 Warenkonten Ziele/Kompetenzen: Handelswareneinkäufe, Handelswarenverkäufe verbuchen können, Abschluss des Warenvorratskontos einordnen können und Abschlussschritte in der richtigen Reihenfolge durchführen können A) Buchungsregeln & Konten B) Hauptbuch (Kreislaufbeispiel) Fall a: Anfangsbestand 2. 500, 00 Endbestand = 3. 000, 00 z. B: Christbaumkugelprofi 1. 1. AB 2500, Einkäufe 25. 11. 4. 000, 00 bar und 3. 12. 3. 000, 00 auf Ziel, Verkäufe: 29. 11. 8. 000, 00 bar, 5. 12. 6. 000, 00 auf Ziel, Inventur: 31. 12. Endbestand a) 3. 000, 00 Aufgaben: Ermittlung Bestandsveränderung, Abschluss, Ermittlung Rohertrag 1) 1. 1. Handelswarenvorratskonto eröffnen. (31. 12. Es wird erst wieder am 31. 12. ) 2) 1. 1. – 31. 12. Einkäufe und Verkäufe Einkauf: 25. 11. HW Einsatz / Kassa 4 -000, - 3. 12. HW Einsatz / LV 3. 000, - Verkauf: 29. 11. Kassa / HW Erlöse 8. 000, - 5. 12. Kundenforderung / HW Erlöse 6. 000, - 3) 31. 12. Inventur: Ermittlung Endbestand und Bestandsveränderung EB – AB = + Lageraufbau: HW Vorrat / HW Einsatz EB – AB = - Lagerabbau: HW Einsatz / HW Vorrat 4) 31. 12. Abschluss der Erfolgskonten in die G&V Buchungsregeln: HW Erlöse – HW Einsatz: + Rohertrag wenn negativ: Rohverlust! 5) 31. 12. Abschluss des HW Vorratskontos > SBK

3 Warenkonten Ziele/Kompetenzen: Handelswareneinkäufe, Handelswarenverkäufe verbuchen können, Abschluss des Warenvorratskontos einordnen können und Abschlussschritte in der richtigen Reihenfolge durchführen können A) Buchungsregeln & Konten B) Hauptbuch (Kreislaufbeispiel) Fall b: Anfangsbestand 2. 100, 00 Endbestand = 1. 500, 00 z. B: Christbaumkugelprofi 1. 1. AB 2100, -, Einkäufe 25. 11. 3. 500, 00 bar und 3. 12. 2. 500, 00 auf Ziel, Verkäufe: 29. 11. 7. 500, 00 bar, 5. 12. 6. 300, 00 auf Ziel, Inventur: 31. 12. Endbestand b) 1. 500, 00 Aufgaben: Ermittlung Bestandsveränderung, Abschluss, Ermittlung Rohertrag 1) 1. 1. Handelswarenvorratskonto eröffnen. (31. 12. Es wird erst wieder am 31. 12. ) 2) 1. 1. – 31. 12. Einkäufe und Verkäufe Einkauf: 25. 11. HW Einsatz / Kassa 3. 500, - 3. 12. HW Einsatz / LV 2. 500, - Verkauf: 29. 11. Kassa / HW Erlöse 7. 500, - 5. 12. Kundenforderung / HW Erlöse 6. 300, - 3) 31. 12. Inventur: Ermittlung Endbestand und Bestandsveränderung EB – AB = + Lageraufbau: HW Vorrat / HW Einsatz EB – AB = - Lagerabbau: HW Einsatz / HW Vorrat 4) 31. 12. Abschluss der Erfolgskonten in die G&V Buchungsregeln: HW Erlöse – HW Einsatz: + Rohertrag wenn negativ: Rohverlust! 5) 31. 12. Abschluss des HW Vorratskontos > SBK

Privatkonto (Unterkonto EK Ziele/Kompetenzen: Buchungen auf Privatkonto (Einlagen und Entnahmen von Geld und Waren) durchführen können, Privatkonto ins Eigenkapitalkonto abschließen könne; Unternehmen Unternehmer Bilanz EK AV 1) FK UV Einlagen (z. B. Geld in die Bank) Bank / Privat Entnahmen (z. B. Geld aus Kassa) Privat / Kassa Spezialfall: Entnahme von Waren Ø Ø gilt als Verkauf an Unternehmer muss auf eigenen Ertragskonto gebucht werden Privat / Eigenverbrauch Erfolgskonten • Aufwände • Erträge • GUV • Abschluss ins EK 2) Privatkonto (Entnahmen, Einlagen) • Abschluss ins EK

Kontenklassen Ziele/Kompetenzen: Konten in Kontenklassen einordnen können

Hauptbuch inkl. Klassen Ziele/Kompetenzen: Schritte des Buchungskreislaufes während des Jahres beschreiben können, Hauptbuch inkl. Um- und Nachbuchungen für Warenkonten, Privatkonto und Abschluss des Gu. V-Kontos erklären können

Einfache Buchungen (inkl. Klassen) Ziele/Kompetenzen: einfache Buchungen aufgrund von Buchungsregeln durchführen können (Einkäufe, Verkäufe, einfacher Rechnungsausgleich, Privatbuchungen, Aufwands- und Ertragsbuchungen, . . . ) Gewinnauswirkung bestimmen können 1) Buchungsregeln & Konten 2) Lesen der Angabe a) Wer sind wir: b) Beleg : (E, A, K, B, S) c) Signalwörter Einkäufer Verkäufer ER, K, ev. B AR, K, ev. B z. B. Verkauf Warenverkauf, an Kunde AR, . . . z. B. Privat > Privatkonto. . . z. B. Einkauf Kauf, Einkauf, von Lieferant ER, für Waren z. B. Überweisung > Bank, Bankbeleg 3) Buchungssatz für Ein- Verkauf und Gewinnauswirkung Ein- oder Verkauf Was wird gebucht Kauf bar 5 HW Eins 2 Vost Kauf Ziel 5 HW Eins 2 Vost Einkäufer / 2 Kassa Was wird gebucht Verkauf bar 2 Kassa / 330. . Lieferant Verkauf Ziel Privatentnahme Waren Einfacher Rechnungsausgleich z. B. Überweisung an Lieferant Od. bar vom Kunden, 4) Weitere einf. Buchungen Überweisung Zahllast Abbuchung Energieaufwand, von Privateinlage bar Privatentnahme von der Bank Zinsaufwand (Kredit) u. Zinserträge (Habenzinsen für Guthaben) Versicherungsaufwand Provistionserträge Kauf von Anlagevermögen Aufnahme und Rückzahlung Darlehen 200. . Kunde Entnahme Waren 9 Privat Zahlung an Lief. 330. . Lieferant Überweisung der USZ Zahllast UST 3 UST Zahllast Abbuchung Energieaufwand / / 5 Energieaufw 2 Vost 2 Bank Θ Θ / 2 Bank Abbuchg. Zinsaufw. 8 Zins. saufw. / 2 Bank Abbuchg. Versaufw. 7 Versich. saufw. / 2 Bank Kauf Betriebs- und 0 BGA / 2 Bank, 330. . Geschäftsausstt. 2 Vost Kunde zahlt bar 2 Kassa Verkäufer / 4 HW Erlöse 3 UST / 4 Eigenverbrauch 3 UST / 200. . Kunde Privateinlage bar 2 Kassa / 9 Privatentn. Bank 9 Privat / 2 Bank Habenzinsen 2 Bank / 8 Zinserträge Provisionserträge 2 Bank / 4 Provis. ertr. 3 UST Θ Darlehnesaufnahme 2 Bank / 3 Darlehensrückzahlung 3 Darlehen / 2 Bank Θ