TAINMAZ MAL SSTEM Erkan KARAARSLAN www erkankaraarslan org

3. 3. Kışlaklar")

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 98 inci maddesine göre yapılan")

Mahkeme kararı ile mülkiyeti kamu idarelerine geçen taşınmazlarda, kesinleşen mahkeme kararı ve tapu")

Kiralanan taşınmazlarda, kira sözleşmesi, j) İrtifak hakkı tesis edilmek suretiyle kullanılan taşınmazlarda irtifak")

Mevcut Binalardan Envanteri Yapılanların Kaydı Bedelsiz")

- Slides: 76

TAŞINMAZ MAL SİSTEMİ Erkan KARAARSLAN www. erkankaraarslan. org Kaynak gösterilmeden kullanılamaz.

Erkan KARAARSLAN’ın genel değerlendirmeleri • Ülkemizde kamu idareleri taşınmaz mal sistemi sorunludur. • Değerleme, envanter, kayıt altına alma, amortisman, kayıtlardan çıkarma sorunludur. • Konu her yönüyle dikkate alınarak taşınmaz mal sistemi kurulmalıdır. • Pratikte de Teoride de bunun yapılmasının önünde bir engel yoktur.

TAŞINMAZLARIN MUHASEBE DIŞI ENVANTERİ 3

KAYIT VE KONTROL İŞLEMLERİ • Kayıtların belgeye dayanması esastır. • Taşınmaz kayıt ve kontrol işlemleri, harcama yetkilileri tarafından görevlendirilecek personele yaptırılabilir. www. erkankaraarslan. org 4

Taşınmaz kayıt ve kontrol işlemleri ile görevli birim ve personel; Yönetmelik ve ilgili mevzuatı gereğince harcama yetkilisi adına hazırlayacakları Ek 1’deki kayıt planına göre oluşturulan formları, mali yılı takip eden ay sonuna kadar mali hizmetler birimine göndermekle, yükümlüdür. www. erkankaraarslan. org 5

EK-1/A 1. TAPUDA KAYITLI OLAN TAŞINMAZLAR 1. 1. Üzerinde Bina ve Tesis Olan Taşınmazlar 1. 1. 1. İdare Bina ve Tesisleri 1. 1. İdare Binaları 1. 1. 1. 2. Hizmet Binaları 1. 1. 2. Eğitim ve Öğretim Amaçlı Bina ve Tesisler 1. 1. 2. 1. Anaokulları 1. 1. 2. 2. İlköğretim Okulları 1. 1. 2. 3. Ortaöğretim Okulları 1. 1. 2. 4. Üniversite, Akademi, Enstitü ve Yüksekokul Binaları 1. 1. 2. 5. Mesleki Eğitim Merkezleri 1. 1. 3. Sağlık Hizmeti Amaçlı Bina ve Tesisler 1. 1. 3. 1. Sağlık Evleri 1. 1. 3. 2. Sağlık Ocakları 1. 1. 3. 3. Dispanserler 1. 1. 3. 4. Hastaneler 1. 1. 3. 5. Lâboratuvarlar 1. 1. 3. 6. Fizik Tedavi ve Rehabilitasyon Merkezleri www. erkankaraarslan. org 6

1. 1. 4. Sosyal ve Kültürel Amaçlı Bina ve Tesisler 1. 1. 4. 1. Yurt ve Pansiyonlar 1. 1. 4. 2. Bakım Evi ve Huzurevleri 1. 1. 4. 3. Kreş ve Gündüz Bakımevleri 1. 1. 4. 4. Halk Eğitim Merkezi 1. 1. 4. 5. Kurs Merkezleri 1. 1. 4. 6. Kütüphaneler 1. 1. 4. 7. Sinema, Tiyatro ve Opera vb. Salonları ve Stüdyoları 1. 1. 4. 8. Düğün, Tören ve Konferans Salonları 1. 1. 4. 9. Sergi ve Fuar Alanları 1. 1. 4. 10. Müzeler, Sanat Galeri 1. 1. 4. 11. Hayvan Barınakları 1. 1. 4. 12. Hayvanat Bahçeleri 1. 1. 5. Spor Amaçlı Bina ve Tesisler 1. 1. 5. 1. Spor Sahaları 1. 1. 5. 2. Spor Salonları 1. 1. 5. 3. Stadyumlar 1. 1. 5. 4. Kortlar 1. 1. 5. 5. Yarış Pistleri 1. 1. 5. 6. Hipodromlar www. erkankaraarslan. org 7

1. 2. Arsalar 1. 3. Araziler 1. 3. 1. Tarla 1. 3. 2. Bağ Bahçe 1. 3. 3. Çayır ve Otlaklar 1. 3. 4. Tarım Dışı Alanlar 1. 3. 5. Ağaçlandırılmış Alanlar 1. 4. Ormanlar 1. 5 Yeraltı ve Yerüstü Düzenleri 1. 5. 1. Boru Hatları 1. 5. 2. Enerji Nakil Hatları 1. 5. 3. Su İsale Hatları 1. 5. 4. Kanalizasyon Hatları 1. 5. 5. Tüneller 1. 5. 6. Köprü ve Geçitler 1. 5. 6. 1. Köprüler 1. 5. 6. 2. Alt Geçitler 1. 5. 6. 3. Üst Geçitler www. erkankaraarslan. org 8

1. 5. 7. Yollar 1. 5. 8. Sulama Kanalları 1. 5. 9. Kuyular 1. 5. 9. 1. Su Kuyuları 1. 5. 9. 2. Petrol ve Gaz Kuyuları 1. 5. 10. Baraj ve Göletler 1. 5. 10. 1. Barajlar 1. 5. 10. 2. Göller 1. 5. 10. 3. Göletler 1. 5. 11. Hava Meydanları 1. 5. 12. Liman ve Rıhtımlar 1. 5. 13. İskeleler 1. 5. 14. Çekek Yerleri 1. 5. 15. Balıkçı Barınakları 1. 5. 16. Toplu Taşıma Hatları ve İstasyonları 1. 5. 16. 1. Demiryolu Hatları ve İstasyonları 1. 5. 16. 2. Metro Hatları ve İstasyonları 1. 5. 16. 3. Tramvay Hatları ve İstasyonları 1. 5. 16. 4. Teleferik Hatları ve İstasyonları 1. 5. 16. 5. Telesiyej Hatları ve İstasyonları 1. 5. 16. 6. Yolcu Terminalleri (Otogar) 1. 5. 16. 7. Duraklar 1. 6. Maden Ocakları www. erkankaraarslan. org 9

EK-1/B 2. TAPUDA KAYITLI OLMAYAN TAŞINMAZLAR 2. 1. Üzerinde Bina ve Tesis Olan Taşınmazlar 2. 1. 1. İdare Bina ve Tesisleri 2. 1. 1. 1. İdare Binaları 2. 1. 1. 2. Hizmet Binaları 2. 1. 2. Eğitim ve Öğretim Amaçlı Bina ve Tesisler www. erkankaraarslan. org 10

• 2. 5. Kıyılar • 2. 6. Dolgu Alanları • 2. 7. Maden Ocakları www. erkankaraarslan. org 11

EK-1/C 3. ORTA MALLARI 3. 1. Meralar 3. 2. Yaylaklar (Yaylalar) 3. 3. Kışlaklar 3. 4. Umumi Çayır ve Otlaklar 3. 5. Harman Yerleri 3. 6. Panayır Yeri 3. 7. Sıvat ve Eyrek Yeri 3. 8. Umuma Ait Çekek Yerleri www. erkankaraarslan. org 12

EK-1/D 4. GENEL HİZMET ALANLARI 4. 1. Meydanlar 4. 2. Parklar ve Yeşil Alanlar 4. 3. Mesire Yerleri 4. 4. Rekreasyon Alanları 4. 5. Otoparklar 4. 6. Pazar Yeri 4. 7. Genel Mezarlıklar 4. 8. Umuma Ait Binalar www. erkankaraarslan. org 13

www. erkankaraarslan. org 14

www. erkankaraarslan. org 15

www. erkankaraarslan. org 16

www. erkankaraarslan. org 17

Tapu kütüğünde üçüncü kişiler adına tescilli veya diğer kamu idarelerinin yönetiminde olmakla birlikte irtifak hakkı tesisi, tahsis, kiralama, kullanma izni verilmesi gibi yollarla kullanım hakkı kendilerine verilen taşınmazların kaydını Ek 6’daki “Sınırlı Aynî Haklar ile Kişisel Haklar ve Tahsis Formu’nda” gösterilir. www. erkankaraarslan. org 18

www. erkankaraarslan. org 19

TAŞINMAZ İCMAL CETVELLERİ • Kamu idarelerinin taşınmaz kayıt ve kontrol işlemleriyle görevli birimlerince hazırlanan bu formlar taşınmaz icmal cetvelleri hazırlanmak üzere mali hizmetler birimine gönderilir. • Mali hizmetler birimince bu formlar konsolide edilerek taşınmaz icmal cetvelleri oluşturulur. • İcmal cetvellerinde, kayıt planında belirtilen unsurların her biri için bir satır ayrılır ve bu taşınmazlara ilişkin adet ve yüzölçüm toplamları belirtilir. www. erkankaraarslan. org 20

www. erkankaraarslan. org 21

www. erkankaraarslan. org 22

www. erkankaraarslan. org 23

Taşınmazların numaralandırılması Kamu idarelerince kaydedilen her taşınmaz için daha önce belirlenmiş taşınmaz numarası var ise bu taşınmaz numarası, yoksa kamu idarelerinin belirleyeceği taşınmaz numarası verilir. www. erkankaraarslan. org 24

DOSYALAMA Kamu idarelerince kaydedilen her taşınmaz için taşınmaz ile aynı numarayı taşıyan ve aşağıdaki belgeleri içeren birer dosya düzenlenir; a) Satın almada, satış sözleşmesi ve tapu senedi, b) Trampada, trampa sözleşmesi ve tapu senedi, c) Kamulaştırmada; taraflar anlaşmışlarsa taraflarca düzenlenen anlaşma tutanağı ile satış sözleşmesi, anlaşamamışlarsa mahkeme kararı ve tapu senedi, www. erkankaraarslan. org 25

ç) 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 98 inci maddesine göre yapılan teferruğlarda, satış komisyonu kararı ve tapu senedi; 2004 sayılı İcra ve İflâs Kanununa göre yapılan teferruğlarda, ihale kararı ve tapu senedi, d) 3082 sayılı Kamu Yararının Zorunlu Kıldığı Hallerde, Kamu Hizmeti Niteliği Taşıyan Özel Teşebbüslerin Devletleştirilebilmesi Usul ve Esasları Hakkında Kanun hükümlerine göre yapılacak devletleştirmelerde, bu Kanunun 5 inci maddesi uyarınca oluşturulacak komisyonun, aynı Kanunun 6 ncı maddesi uyarınca düzenleyeceği tutanak ve tapu senedi, e) Kanunlar ve uluslararası anlaşmalar gereğince kamu idarelerine intikal eden taşınmazlarda, tapu senedi, www. erkankaraarslan. org 26

f) Mahkeme kararı ile mülkiyeti kamu idarelerine geçen taşınmazlarda, kesinleşen mahkeme kararı ve tapu senedi, g) Kadastro uygulaması sonucu kamu idareleri adına tescil edilen taşınmazlarda, kesinleşen kadastro tutanağı ve tapu senedi, ğ) Kamu idarelerine bağışlanan taşınmazlarda, usulüne uygun olarak düzenlenen bağış formu ile tapu senedi, h) İdarî yoldan kamu idareleri adına tescil edilen taşınmazlarda, tescilin yapıldığına ilişkin yazı ile tapu senedi, ı) Yapım suretiyle edinilen taşınmazlarda, usulüne uygun olarak düzenlenen ve yetkili makam tarafından onaylanan kesin kabul tutanağı, www. erkankaraarslan. org 27

i) Kiralanan taşınmazlarda, kira sözleşmesi, j) İrtifak hakkı tesis edilmek suretiyle kullanılan taşınmazlarda irtifak hakkı sözleşmesi (resmi senet), kullanma izni verilen taşınmazlarda kullanma izni sözleşmesi, bağımsız ve sürekli nitelikli hak tesis edilmek suretiyle kullanılan taşınmazlarda ise sözleşme (resmi senet) ve tapu senedi örneği, k) Kanunun 47 nci maddesi veya mevzuatta tahsise imkân tanıyan diğer hükümler uyarınca kamu idarelerine tahsis edilen taşınmazlarda, tahsis eden idarenin tahsis kararı, l) Kanunun 45 inci maddesi kapsamında veya mevzuatta bedelsiz devre imkân tanıyan diğer hükümlere göre bir idare tarafından bir diğer idareye bedelsiz olarak devredilen taşınmazlarda, devreden idare tarafından gönderilen devir kararı, m) Taşınmaza ilişkin yazışmalar. www. erkankaraarslan. org 28

TAŞINMAZLARIN DEĞERLEMESİ 29

DEĞERLEME YÖNTEMLERİ 1 - Maliyet Bedeli 2 - Rayiç Değeri 3 - İdarece Tespit Edilen Değeri 30

Maddi duran varlıkların kayıt değerleri 1. Madde 24 — Gerek yatırım ve gerekse kullanım amacıyla edinilen maddi duran varlıklar maliyet bedeliyle muhasebeleştirilir. 2. Herhangi bir maliyet yüklenilmeksizin edinilen maddi duran varlıklar, rayiç değeriyle muhasebeleştirilir. 3. Varlığın rayiç değeri bilinemiyorsa idarece tespit edilen değeri esas alınır. 4. Sanat eserlerinden hesaplara alınmasına karar verilenler, sigorta değerleri veya takdir edilen değerleriyle, 5. Sigortalanmamaları veya değer takdir edilememesi durumunda ise iz bedeliyle muhasebeleştirilir. 31

MALİYET BEDELİ • Maddi duran varlıkların maliyet bedeli, alış bedeline, vergi, resim ve harçlar ile diğer doğrudan giderlerin ilave edilmesi suretiyle bulunur. • Ancak, katma değer vergisi mükellefi olan kamu idarelerinin, edindikleri maddi duran varlıklar için ödedikleri katma değer vergisi tutarları, maliyet bedeline dahil edilmez. • Alım işlemlerinde yapılan indirimler veya herhangi bir nedenle alış bedeli üzerinden yapılan iadeler, alış bedelinden düşülür. • Genel yönetim giderleri ve varlığın elde edilmesi veya kullanılabilir duruma getirilmesiyle doğrudan ilişkilendirilmeyen giderler, maliyet bedeline ilave edilmez. 32

RAYİÇ BEDEL • Rayiç değer: Varlık veya kaynakların değerleme günündeki normal alım satım değerini ifade eder. 33

İDARECE TESPİT EDİLEN DEĞER • İdarece tespit edilen değer: Emlak vergisi değeri. 34

TAŞINMAZLARIN AMORTİSMAN VE YENİDEN DEĞERLENDİRİLMESİ 35

AMORTİSMAN VE TÜKENME PAYINA TABİ VARLIKLAR 251 - Yeraltı ve Yerüstü Düzenleri Hesabı, 252 - Binalar Hesabı, 253 - Tesis, Makine ve Cihazlar Hesabı, 254 - Taşıtlar Hesabı, 255 - Demirbaşlar Hesabı, 256 - Diğer Maddi Duran Varlıklar Hesabı, 260 - Haklar Hesabı, 263 - Araştırma ve Geliştirme Giderleri Hesabı, 264 - Özel Maliyetler Hesabı, 267 - Diğer Maddi Olmayan Duran Varlıklar Hesabı, 271 - Arama Giderleri Hesabı, 277 - Diğer Özel Tükenmeye Tabi Varlıklar Hesabı, 294 - Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar Hesabı www. erkankaraarslan. org

AMORTİSMAN TABİ OLMAYAN VARLIKLAR • Arazi ve arsalar, • Yapım aşamasındaki sabit varlıklar, • Varlıkların elde edilmesi için verilen avans ve krediler (259 Yatırım Avansları Hesabı) • Sanat eserleri, www. erkankaraarslan. org

AMORTİSMANA TABİ DEĞER ü Duran varlıkların amortisman ve tükenme payına tabi değerleri maliyet bedelidir. ü Yeniden değerlemeye tabi tutulmuş olan varlıklar için amortisman ve tükenme payı hesaplamasına esas alınacak değer, yeniden değerleme sonucu ortaya çıkan değerdir. ü Bir varlık için yapılan harcamaların, varlığın niteliğinin ve kullanım şeklinin değiştirilmesi veya ömrünün uzatılması sonucunu doğurması durumunda amortisman hesaplaması varlığın yeni değeri üzerinden yapılır. www. erkankaraarslan. org

YÖNTEM -NORMAL AMORTİSMAN YÖNTEMİ -Varlığın yararlanma süresine göre belirlenen oranlarda her sene eşit olarak ayrılması www. erkankaraarslan. org

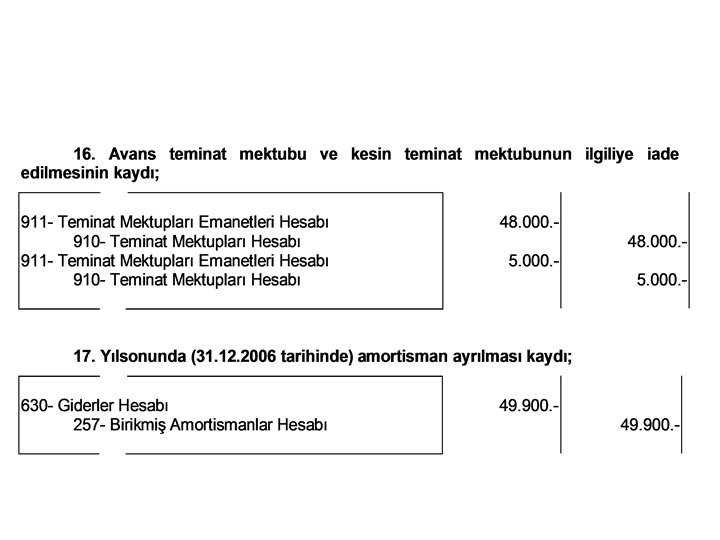

SÜRE VE ORANLAR ü Süre, duran varlıkların aktife girdiği yıldan başlar. ü Sürenin yıl olarak hesaplanması için “ 1” rakamı belirlenen amortisman oranına bölünür. (Örnek: 1/20 = 5 yıl) ü Süreler tebliğ ekinde belirlenmiş, ü Ancak, amortismana tabi olup, yangın, deprem, su basması gibi afetler neticesinde değerini tamamen veya kısmen kaybeden varlıkların amortismana tabi tutulmamış kısmı, üst yöneticinin uygun görüşü üzerine amortisman uygulanmak suretiyle giderleştirilecektir. ü Çeşitli nedenlerle kullanılma olanaklarını yitiren maddi duran varlıklardan 294 Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar Hesabında izlenmesine karar verilen amortismana tabi maddi duran varlıklar, amortismana tabi tutulmamış kısmı kadar amortisman uygulanmak suretiyle yıl sonunda giderleştirilir. www. erkankaraarslan. org

www. erkankaraarslan. org

2006 DÖNEM SONU UYGULAMASI-I ü Genel bütçede %100, ü Kapsama dahil diğer idarelerde; Amortismana tabi varlıkların yararlanma sürelerinin başlangıcını yardımcı hesaplar itibarıyla; § Kayıtlı her bir varlık için ayrı tespit edebilenler, belirtilen süre ve oran uygulamaları ile amortismana tabi tutulabilir VEYA %100, § Kayıtlı her bir varlık için ayrı tespit edemeyenler, % 100, www. erkankaraarslan. org

2006 DÖNEM SONU UYGULAMASI-II ü Daha önceki faaliyet dönemlerinde hesaplara kaydedilmekle birlikte, henüz hiç amortisman uygulaması yapılmayan amortismana tabi varlıklar için geçmiş dönemde dahil, w 2006 mali yılı için ayrılan amortisman ve tükenme payı 630 - Giderler Hesabına, w Geçmiş dönemler için ayrılması gereken amortisman ve tükenme payı ise giderler hesabıyla ilişkilendirilmeden 500 -Net Değer Hesabına, ü 01/01/2006 tarihinden önceki uygulamalar, www. erkankaraarslan. org

2007 DÖNEM SONU UYGULAMASI 2007 yılında Taşınır Mal Yönetmeliği yürürlüğe girmiş kamu idarelerinin taşınırlarını kayıtlardan çıkarmaları sonrada yapacakları envanterle taşınırlarını kayıtlara almaları istenmiş ancak bu taşınırların amortismanları ihmal edilmiş adeta yok sayılmıştır. Yıl sonunda yazılan yazılarla kayıtlardan çıkarılan taşınırların envanterlerinin kayıtlardan çıkarılması, kayıtlara alınan yeni taşınırlara % 100 amortisman uygulanması yöntemi benimsenmiştir. 2007 yılında kayıtlara giren taşınmazlara 2006 yıl sonundaki tebliğ eki oranların uygulanması istenmiştir. www. erkankaraarslan. org

2008 DÖNEM SONU UYGULAMASI • 2008 yılında yayımlanan tebliğde ise, amortisman uygulaması muhasebe teorilerini şaşırtmaktadır. 2008 ve önceki yıllarda edinilen taşınırlardan değeri 14. 000 taşınmazlardan değeri 34. 000 lirayı aşmayanlar % 100 amortismana tabi tutulacaktır. Bu değeri aşanlardan tebliğe göre % 100 amortismana tabi olamayanlar ise tebliğ eki oranlar uygulanarak amorti edilecektir. www. erkankaraarslan. org

www. erkankaraarslan. org

UYGULAMALARIN BİRLEŞTİRİLMESİ • Bu dört yıllık karışık uygulamayı yürütebilmek için • Kamu idarelerinin ellerindeki tüm taşınır ve taşınmazları edinim yılları ve edinim değerleriyle birlikte listelemeleri; • mevcut amortismanların tamamını kayıtlardan çıkmaları; • listelenen taşınır ve taşınmazlara bu dört yıllık uygulamayı dikkate alarak genel bir amortisman uygulamaları ve bunları kayıtlara almaları gerekmektedir. • Bundan sonraki yıllarda da bu listenin düzenli olarak sürdürülmesi gerekmektedir. • Muhasebesi ise aşağıdaki gibi olacaktır. www. erkankaraarslan. org

AMORTİSMAN HESAPLARI 257 - Birikmiş Amortismanlar Hesabı 268 - Birikmiş Amortismanlar Hesabı 278 - Birikmiş Tükenme Payları Hesabı 299 - Birikmiş Amortismanlar Hesabı www. erkankaraarslan. org

AMORTİSMANLARIN MUHASEBELEŞTİRİLMESİ www. erkankaraarslan. org

2009 SONU İTİBARIYLA AMORTİSMANLARIN MUHASEBELEŞTİRMESİ ------------ / --------------257 - Birikmiş Amortismanlar Hesabı 268 - Birikmiş Amortismanlar Hesabı 630 - Giderler hesabı 257 - Birikmiş Amortismanlar Hesabı 268 - Birikmiş Amortismanlar Hesabı 299 - Birikmiş Amortismanlar Hesabı ------------ / -------------- www. erkankaraarslan. org

TUTULMASI ZORUNLU DEFTERLER www. erkankaraarslan. org

ü DURAN VARLIKLAR AMORTİSMAN VE YENİDEN DEĞERLEME DEFTERİ -251 - Yeraltı ve Yerüstü Düzenleri Hesabı, -252 - Binalar Hesabı, -254 - Taşıtlar Hesabında, Her bir varlık için defterin ayrı bir sayfası kullanılır. ü DURAN VARLIKLAR AMORTİSMAN DEFTERİ Defter her yıl için düzenlenir ve defterin her bir satırı bir varlık için kullanılır. www. erkankaraarslan. org

www. erkankaraarslan. org

• HURDAYA AYIRMA VE HURDAYA AYRILAN MALLARIN AMORTİSMANI www. erkankaraarslan. org

YENİDEN DEĞERLEME İŞLEMLERİ www. erkankaraarslan. org

TAŞINMAZLARIN MUHASEBE SİSTEMİNE KAYDI 56

Bina Satın Alınması İşlemi (Maliyet Bedeli ile Kaydedilir) Mevcut Binalardan Envanteri Yapılanların Kaydı Bedelsiz Olarak Hesaplara İntikal Eden Binalar Yapımı Tamamlanıp Geçici Kabulü Yapılan Binalar

Satışı Yapılan Binalar; Satış Fiyatı 5. 000, Kayıtlı Değeri 4. 000, Birikmiş Amortismanı 1. 500. 000, Net Değeri 2. 500. 000 Yıkılarak Bina Vasfı Ortadan Kalkanlar; Kayıtlı Değeri 3. 000, Birikmiş Amortismanı 1. 000, Takdiri Arsa Değeri 300. 000

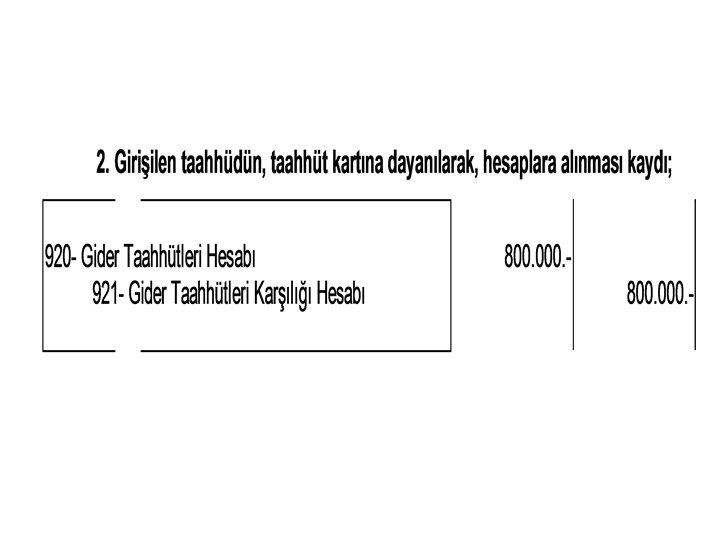

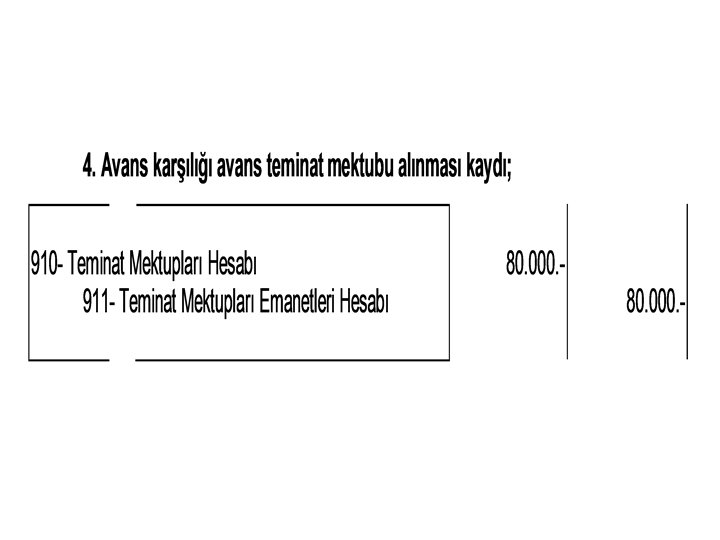

Kamu idaresince, yol yapımı için ihaleye çıkılmıştır. -İhaleyi 800. 000. - TL fiyat teklifi veren müteahhit kazanmıştır. -Müteahhitten % 6 oranında kesin teminat mektubu alınmış ve sözleşme imzalanmıştır. -Sözleşmeye göre yıllara sari olmayan bu işle ilgili müteahhide teminat mektubu karşılığında %10 oranında avans verilmiştir.

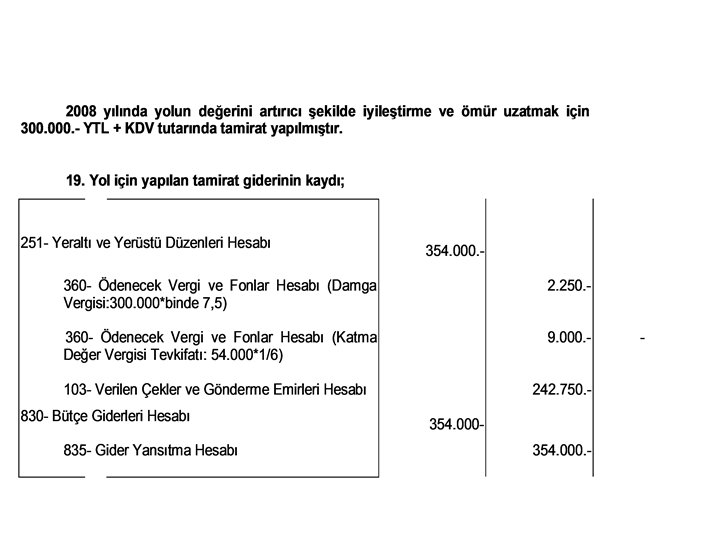

Yol yapım işi ile ilgili müteahhit 500. 000. - TL + KDV tutarında ilk hakedişini getirmiştir. Verilen avansın 75. 000 TL’si mahsup edilmiş; müteahhidin isteği üzerine teminat mektubunun ilgili kısmı çözülmüştür.

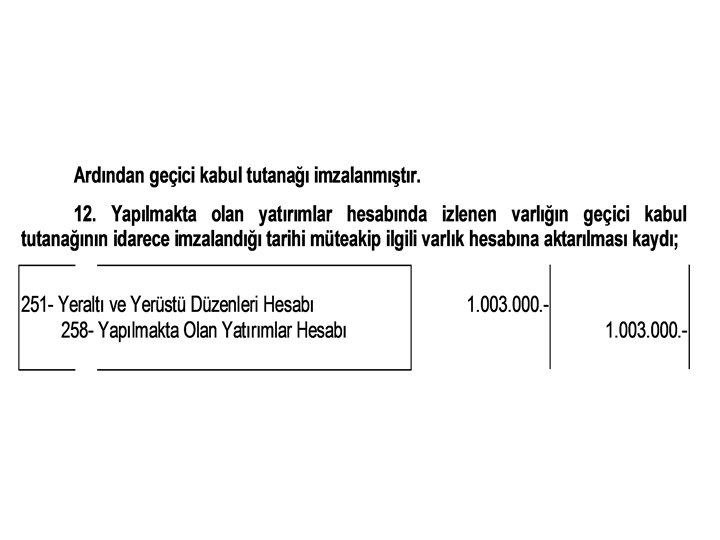

50. 000 TL’si keşif artışı olmak üzere daha sonra 350. 000. - TL tutarında ikinci hakediş bedeli ödenerek yol yapımı geçici kabul aşamasına kadar getirilmiştir.

TAŞINMAZLARIN RAPORLANMASI 76